Изменение позиций крупнейших американских, европейских и азиатских автомобилестроительных ТНК на мировом автомобильном рынке

SsangYong Motor Company

Состояние экономики. На отечественный авторынок влияет кризисное состояние отечественной экономики

В 2008 году в связи с мировым кризисом мировые продажи автомобилей упали до 63 млн. штук

Навигация

Изменение позиций крупнейших американских, европейских и азиатских автомобилестроительных ТНК на мировом автомобильном рынке

Автомобильный рынок Республики Корея

92029

знаков

9

таблиц

7

изображений

1. Изменение позиций крупнейших американских, европейских и азиатских автомобилестроительных ТНК на мировом автомобильном рынке.

В условиях острой конкурентной борьбы лишь японские и корейские автомобилестроительные ТНК укрепляют свои позиции на американском и европейском рынках легковых автомобилей. В США и европейских странах продолжается рост продаж японских и корейских легковых автомобилей, главное преимущество которых заключается в их высокой надежности и экономичности. Положение европейских поставщиков усугубляется жесткими требованиями Европейской комиссии о снижении выбросов вредных веществ и противодействием профсоюзов программам реструктуризации отрасли.

Таким образом, в текущем десятилетии завершается процесс «крушения олигополии», т.е. превращения США из рынка, контролируемого тремя крупными автомобилестроительными ТНК (GM, Ford Motor и Chrysler), в рынок, на котором примерно равные позиции занимают 8 компаний.

2. Основным перспективным центром развития мирового автомобилестроения рассматриваются страны БРИК (Бразилия, Россия, Индия и Китай). Значимость рынка стран БРИК такова, что если в развитых странах продажи к 2016 г. вырастут не более чем на 10%, то в этих странах объемы рынка увеличатся в несколько раз.

3. Усиление позиций Китая на мировом автомобильном рынке. Так, экспорт китайских автомобилей (преимущественно в страны Ближнего и Среднего Востока и Европы) неуклонно растет, а ряд китайских компаний разрабатывает продукцию, специально предназначенную для рынков США и стран ЕС.

4. Одним из перспективных центров развития мировой автомобильной промышленности являются страны АСЕАН (Индонезия, Малайзия, Сингапур, Таиланд, Филиппины).

5. Увеличение производственных мощностей ведущих автомобилестроительных ТНК в странах Центральной и Восточной Европы (ЦВЕ), таких, как Чехия, Словакия, Венгрия, Польша. Это обусловлено, главным образом, более низкой заработной платой, которая составляет примерно 25% от уровня, существующего в Западной Европе. В то же время каждая из этих стран имеет национальные четко выраженные преимущества. Лидирующие позиции среди стран ЦВЕ занимает Чехия, основными преимуществами которой являются ее выгодное географическое положение, высокий уровень квалификации инженерно-технического персонала, наличие хорошей инфраструктуры, обширная база субподрядчиков, а также благоприятное инвестиционное законодательство[10].

II. Изменение структуры промышленного производства мирового автомобильного рынка.

В автомобилестроении промышленно развитых стран в последние годы осуществляется переход от крупносерийного выпуска одной или нескольких моделей к мелкосерийному выпуску более широкого ассортимента. Это проявляется через изменение в сторону увеличения модельного ряда на американском автомобильном рынке, а также снижение производства популярных моделей и увеличение выпуска новых моделей европейскими автомобильными компаниями.

Кроме того, одна из главных проблем современной автомобильной промышленности – кризис мощностей, которые превышают спрос. Поэтому многие мировые автопроизводители активно проводят реструктуризацию своих подразделений. Например, компания GM продолжает кардинально перестраивать свой бизнес в Европе, объединяя шведское, британское и германское подразделения дизайна и конструкторских разработок, устраняя дублирование функций в подразделениях, определяя узкую специализацию подразделений в каждой стране и перенося часть европейских производств в другие регионы (например, в Республику Корея из Германии).

III. Изменение маркетинговых подходов ТНК на мировом автомобильном рынке. Эта тенденция проявляется в следующих направлениях:

1. Главной и наиболее существенной тенденцией развития маркетинга автомобилестроительных ТНК является глобализация мирового автомобильного рынка. Современный мировой автомобильный рынок характеризуется стадией перенасыщения рынков, наступающим кризисом перепроизводства и уменьшением темпов роста спроса на рынках промышленно развитых стран.

Глобализация − это возрастание роли внешних факторов (экономических, социальных и культурных) в воспроизводстве всех стран-участниц этого процесса, формирование единого мирового рынка (рынков) без национальных барьеров и создание единых юридических условий для всех стран.

Оптимизация издержек производства делает автомобиль все более доступным. Вместе с капиталом объединяются и различные технологии проектирования, производства и сбыта автомобилей, позволяя все полнее удовлетворять потребности покупателей. Например, компания Ford Motor объявила о реализации своей программы по созданию «глобального дизайна» автомобиля Ford, что предполагает создание узнаваемого образа автомобиля для покупателей всех стран.

Таким образом, процесс глобализации влияет на необходимость использования определенных подходов в разработке стандартизированного комплекса маркетинга, т.е. использовать одинаковые маркетинговые приемы для автомобильных рынков разных стран.

2. Несмотря на глобализацию экономик разных стран, нельзя забывать о специфике и уникальности каждого отдельно взятого автомобильного рынка страны или региона. Глобализация в мировой экономике не означает глобализации вкусов потребителей. Каждый рынок сохраняет свои требования к характеристикам автомобилей, и объединение автомобилестроительных компаний не должно отразиться на разнообразии предложений для потребителей легковых автомобилей разных стран.

В настоящее время происходит поиск и создание принципиально новых сегментов на автомобильном рынке, так называемых промежуточных сегментов. Означенная тенденция связана с усилением процессов индивидуализации в деятельности автомобилестроительных компаний на автомобильных рынках отдельных стран и с формированием индивидуализированного комплекса маркетинга, то есть с использованием различных маркетинговых приемов с учетом особенностей потребительского восприятия на автомобильных рынках разных стран.

3. Важное значение для мировой автомобилестроительной промышленности приобретает борьба за безопасность, которая требует мероприятий просвещенного маркетинга. По оценкам американской компании Consumer Reports, японские автомобили являются самыми безопасными, так как в список 48 самых ненадежных машин попали только 4 японские модели. По рейтингу лучших автомобилей 2008 года впервые во всех категориях, а их десять, лидирующие позиции занимают японские автопроизводители – Honda, Toyota и Subaru[11].

4. Все большую значимость в мировом автомобилестроении приобретают вопросы экологии, требующие новых подходов, которые формирует экологический маркетинг. Ориентация на реализацию требований экологического маркетинга направлена на преодоление проблем, связанных с защитой окружающей среды, нехваткой ресурсов, быстрым ростом и старением населения.

Экологический аспект выпускаемых автомобилей становится важным фактором конкурентоспособности автомобилестроительных ТНК. Значимость производства экологичных автомобилей особенно актуальна для автопроизводителей развивающихся стран и стран с переходной экономикой, в частности для России.

5. Усиление тенденций в инновационности автомобиля. Например, в конкурентной борьбе с американскими и азиатскими автомобилестроительными компаниями немецкие автопроизводители рассчитывают победить за счет усложнения инновационной составляющей производимой продукции.

6.Усиление тенденций, связанных с эстетическим усовершенствованием автомобилей. Эта маркетинговая тенденция проявляется через эстетические составляющие отношения потребителя к автомобилю: дизайн, комфортность, удобство эксплуатации и др.

Разработки в области маркетинговых аспектов дизайна являются в настоящее время основополагающими. В современном дизайне выделяют несколько основных маркетинговых тенденций: соединение классов (внедорожник и универсал); многофункциональность интерьера (возможности сочетания в салоне автомобиля отдыха и работы); дополнительные удобства и комфортность (крыши с огромными люками, поднимающиеся вверх двери и т.д.)[12].

1.3 Влияние мирового кризиса на современное состояние мирового автомобильного рынкаВ основе предыдущих кризисов и одной из причин их возникновения было циклическое развитие рыночной экономики. Особое значение имели длинные циклы конъюнктуры. Эта закономерность проявилась и в современном кризисе. Он начался осенью 2007 года после нескольких десятилетий восходящего трэнда экономического развития.

Однако отличительной чертой этого кризиса является тот факт, что он стал первым кризисом эпохи глобализации. Поэтому важнейшие его причины следует искать в деятельности очень крупных транснациональных корпораций мира, и тех структур, механизмов и инструментов, которые были созданы при их активном участии. Финансовый сектор стал ведущей площадкой деятельности корпораций и государства.

Он открывал неограниченные возможности использования фиктивного капитала (акций, облигаций, вторичных ценных бумаг – деривативов). Огромную роль при этом имело использование и других инструментов и методов спекулятивной деятельности. В этот процесс были втянуты все страны.

Ведущую роль среди этих стран играли США – оплот крупнейших корпораций, обладатель главной резервной валюты мира, на долю которых приходилось свыше трети мирового производства. И одновременно США стали страной-должником, жившей за счет использования финансово-экономических возможностей других стран. Крах американской экономики стал важнейшей чертой кризиса.

Именно поэтому начало кризиса было положено США, и в силу глобализации он быстро распространился по всему миру, достигнув самых отдаленных стран. Последние, в свою очередь, своими проблемами содействовали его дальнейшему углублению и расширению. Негативное влияние США оказывали и на деятельность международных экономических организаций.

Дополнительными причинами кризиса были непрозрачность деятельности банков и крупных корпораций, отсутствие контроля за ними, неадекватность оценок рейтинговыми агентствами результатов их работы, а также отсутствие социальной ответственности у многих собственников корпораций и руководителей государственных учреждений[13].

Ситуация на мировом рынке автомобилей такова.

В 2008 году мировые продажи автомобилей упали до 63 млн. штук, а в этом году глава альянса Renault-Nissan Карлос Гон ожидает падения продаж во всем мире еще на 14% - до 55 млн единиц. При этом спрос на автомобили восстановится не скоро, уверяет эксперт. Мировому автопрому потребуется более семи лет, чтобы вернуться к уровню продаж 2007 года в 69 млн единиц, заявил Гон. Сама компания впервые за 14 лет может объявить о своих убытках в этом году, пишет газета Nikkei. Хотя сам Гон пока не подтвердил и не опроверг эту информацию.

По его словам, если бы сейчас речь шла о рецессии, то это была бы «меньшая из бед», так как развитие автоиндустрии отличается цикличностью. Однако, по его мнению, это только начало, и кризис в автопроме продлится еще целых семь лет. Чтобы справиться с ним, автопроизводителям придется занять оборонительную позицию. Это означает, что они будут вынуждены сокращать инвестиции, а продажи автомобилей продолжат падать и дальше. Ситуация ухудшается не только за счет кризиса ликвидности и недоступности автокредитов, но также из-за неустойчивости валют.

До сих пор эксперты автопрома готовили отрасль к тому, что после 2009 года ситуация в отрасли может начать восстанавливаться. После непростого время, когда даже самые крупные игроки вынуждены бороться за выживание, "автомобильные компании будут активно готовиться к росту в данном секторе, который ожидается в 2010 году", заявил недавно в своем отчете аналитик PricewaterhouseCoopers по вопросам мирового автомобильного рынка Майкл Макензи. "Они будут и дальше инвестировать в разработку новых видов продукции, а в некоторых случаях - и новых производственных мощностей", - добавил он. Карлос Гон же считает, что нынешняя ситуация это не краткосрочное падение, а только начало серьезного спада[14].

Падение продаж затронуло все мировые рынки. Европа, которая в последнее время была больше обеспокоена введением новых правил Еврокомиссии по сокращению средней величины выбросов, наконец, осознала всю серьезность мирового кризиса. В прошлом году Европа пережила самое резкое за последнее десятилетие сокращение спроса на автомобили. В 2009 году эта тенденция продолжится. По оценкам PwC, в этом году продажи в Европе упадут на 12%, и достигнут самой низкой отметки с 1993 года. Объемы производства на европейских заводах сократятся на 11,8% - до 15,6 млн единиц в 2009 году, прогнозируют эксперты компании.

В 2008 году продажи легковых автомобилей на душу населения в США впервые за последние 50 лет достигли самой низкой отметки. «Детройтская тройка» - General Motors, Ford и Chrysler - оказалась на грани банкротства. PwC прогнозирует еще большее падение продаж в США в 2009 году до уровня 11,6 млн машин и сокращение местного производства до 10,5 млн штук. Последняя надежда «Детройтской тройки» - американское правительство. Промежуточную помощь в виде госкредитов концерны получили в конце декабря. Однако условия, на которых они их получили, очень жесткие и вынуждают компании предпринимать самые разные меры – «от прекращения работы до рационализации ассортимента продукции и согласия на смену владельцев», говорит эксперт PwC Майкл Макензи[15].

Ford официально заявил о готовности расстаться со своим шведским брендом Volvo, на содержание которого у компании просто нет средств. До этого концерн уже распрощался с несколькими люксовыми брендами, в частности любимой маркой Джеймса Бонда Aston Martin. GM заявил о намерениях продать сразу пять своих брендов (Opel, Daewoo, Hummer, Pontiac и Saab) и оставить только четыре марки - Chevrolet, Cadillac, Buick и GMC, - на которые приходится наибольший объем продаж (62% от общемировых и 83% на американском рынке).

Chrysler ради сокращения расходов подписала соглашение о стратегическом партнерстве с итальянской Fiat. По нему итальянцы получают 35% акций Chrysler в обмен на доступ к технологиям по производству более экономичных машин. Причем соглашение не предусматривает денежных вливаний ни сейчас, ни в будущем.

В Бразилии, на долю которой в 2008 году приходилось более 75% объемов производства легковых автомобилей в Южной Америке, продажи легковых автомобилей также начали снижаться.

В Японии и Южной Корее также наблюдается снижение внутреннего спроса вкупе с падением экспортируемой продукции. Toyota объявила о приостановке всех своих заводов в Японии на 11 дней в феврале и марте 2009 года. Hyundai начала перемещение всех небольших предприятий по сборке автомобилей в Индию.

В Китае в 2008 году не только замедлился рост объемов продаж впервые за несколько лет, но и впервые за последние семь лет в ноябре было зафиксировано снижение общего объема экспорта - а это ключевой показатель для экономики Китая. Индийский рынок страдает от недоступности автокредитования, что также привело к падению продаж машин.

В России продажи автомобилей впервые за несколько лет показали отрицательную динамику в октябре 2008 года. В 2009 году эксперты PwC ожидают падения продаж в России на 25-50%[16].

Глава 2. Автомобильный рынок Республики Корея

2.1 История развития и современное состояние автомобильного рынка Республики Корея

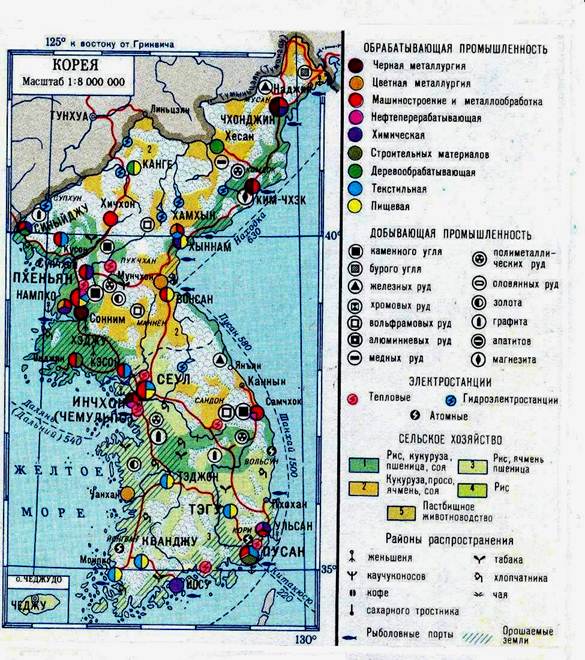

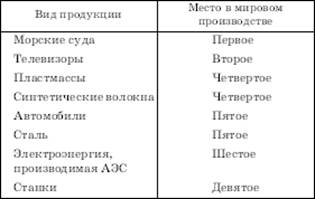

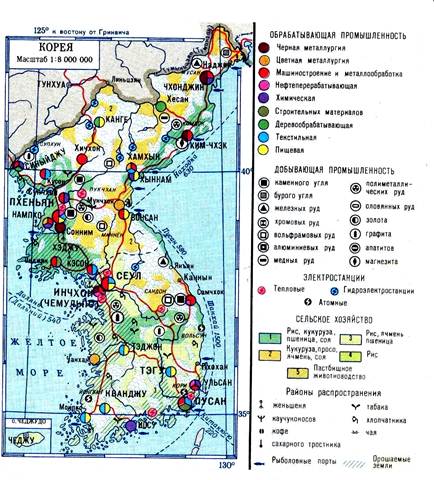

Экономика Республики Корея зависит от иностранного, главным образом японского и американского капитала. Осуществляются милитаризация и индустриализация, опережающими темпами развиваются экспортные отрасли и тяжелая промышленность. Доля промышленности в ВHП 40%, доля сельского хозяйства 28%. Производство электроэнергии в Республике составляет 40 млрд.кВт.ч. Развиты металлургия, машиностроение (автомобильное, электротехника, радиоэлектроника, судостроение), нефтеперерабатывающая и химическая промышленность. В связи с этим осуществляется экспорт изделий легкой промышленности, судов, автомашин и др. Главными внешнеторговыми партнерами являются Япония и США.

Ведущие конгломераты Республики Корея по ведущим отраслям промышленности выглядят следующим образом:

· автомобилестроение – «Хёнде Моторс» (47%), «Киа-Мотор» (18%) и «SsangYong Motor Company» (10%).

· судостроение – «Хёнде», «Самсунг» и «Кориа шипбилдинг энд инжиниринг» – 90% всех мощностей.

· электротехническая – «Лаки Голдстар», «Самсунг» и «Хёнде» практически все производство микроэлектроники, компьютеров, телевизоров и т.д[17].

Эта же тройка занимает лидирующее положение в химической индустрии и машиностроении, однако в этих отраслях экспортная деятельность не столь активна и результативна. Освоение этих рынков началось сравнительно недавно.

Таким образом, следует отметить, что есть предпосылки для развития автомобильной промышленности в Республике Корея, поскольку практически все необходимые ресурсы имеются в наличии и не требуют импортирования.

Таблица 1. Распределение объема годовых продаж между финансово-промышленными группами Республики Корея

| № | Финансово-промышленные | Основные отрасли | Количество компаний | Объём |

| 1 | Хёнде | Электротехническая промышленность, автомобилестроение, судостроение, электроника, строительство | 45 | 60,00 |

| 2 | Самсунг | Электроника, машиностроение, химическая промышленность | 55 | 51,53 |

| 3 | Лаки | Электроника, нефтехимия, строительство | 54 | 37,00 |

| 5 | Санкёнг | Нефтехимия, текстильная промышленность, транспорт | 32 | 22,09 |

| 6 | Ханджин | Машиностроение, строительство, транспорт | 8,25 | |

| 7 | Ссанъёнг | Нефтехимия, цветная металлургия, автомобилестроение | 14,75 | |

| 8 | Киа | Автомобилестроение, черная металлургия | 8,35 | |

| 9 | Ханхва | Нефтехимия, транспорт | 7,25 | |

| 10 | Лотте | Пищевая промышленность, химическая промышленность, транспорт | 3,45 |

Начало корейского автомобиля было скромным. В 1955 году в авторемонтной мастерской в Сеуле из деталей списанных армейских машин было собрано два «джипа-виллиса», которые получили гордое название «Сибаль» («Начало»). Впоследствии кустарным способом было «произведено» еще несколько сотен таких машин. Некоторые из них были для солидности покрашены в черный цвет и использовались в качестве персональных автомобилей чиновников. Так начиналось корейское автомобилестроение[18].

Сейчас трудно поверить, что одна из самых нищих стран Азии за время жизни одного поколения превратится в индустриальную державу мирового значения. В те времена огромным достижением казалось изготовление фирмой Kia в 1952 г. первого корейского велосипеда, а левый ряд на улицах корейских городов предназначался исключительно для гужевого транспорта – воловьих упряжек. На всю страну в 1955 г. приходилось 18356 автомобилей (в том числе 6556 легковых), иначе говоря – по одной легковой машине на каждый 3283 жителя Кореи.

Прошло меньше полувека, и та же Kia превратилась в одну из ведущих автомобильных фирм мира, а Корея по объемам выпуска автомобилей вышла на пятое место в мире.

В 1972 г. правительство постановило, что право заниматься производством автомобилей отныне будет предоставлено только 4 компаниям: Kia, Hyundai Motors, Asia Motors и компании ShinJu, на основе которой вскоре было создано совместное предприятие холдинга Daewoo и General Motors (через несколько лет это СП превратилось в Daewoo Motors, а Kia слилась с Asia Motors. Эти компании, выбранные на роль будущих автомобильных гигантов, получили ряд важных привилегий – в первую очередь, льготный доступ кредитам, а также политическую поддержку. В ответ на это они должны были выполнить задачи, сформулированные в Перспективном плане развития автомобильной промышленности (1974 г.): довести к 1980 г. объем производства на каждой фирме до 50 тыс. машин в год, а долю отечественных комплектующих – до 91%.

В результате к 1980 г. в корейских автомобилях было уже более 90% деталей отечественного производства, и лишь некоторые технологически сложные узлы продолжали ввозиться из-за рубежа. Выполнена была и другая плановая задача: в 1979 г. в стране было выпущено 204 тыс. машин.

В 1962-1995 гг. корейские автомобилестроители заключили 488 лицензионных соглашений. Более чем в половине случаев поставщиками технологии являлись японские компании (57,3% соглашений), за которыми следовали фирмы США (15,8%), Великобритании (9,9%) и ФРГ (8,8%). Конкретные иностранные партнеры в разное время были разными – почти все крупнейшие автомобильные фирмы мира на том или ином этапе сотрудничали с корейскими компаниями.

Период 1980-1995 гг. был временем стремительной автомобилизации Кореи и соответствующего роста внутреннего рынка. Способствовало этому и строительство общенациональной сети скоростных дорог, и перепланировка городов, но решающим фактором был резкий рост доходов населения – результат рекордных темпов экономического развития. Рядовой кореец стремительно богател. Если в конце шестидесятых символом процветания было мясо по выходным и собственная швейная машина, то к середине восьмидесятых эту роль уже играл автомобиль. В 1980 г. в Южной Корее было 249 тыс. легковых автомобилей (по одному на 153 человека), к 1985 г. их количество достигло 557 тыс., к 1990 – 2 млн., а к 1995 г. – 6 млн. (в среднем – 1 машина на 7,5 корейцев).

Однако почти с самого начала главным направлением работы корейских автомобилестроителей был экспорт. Это соответствовало общей экономической стратегии генерала Пак Чжон Хи и его преемников, которые считали, что для лишенной природных ресурсов Кореи единственный путь к успеху – это развитие экспорториентированных отраслей. Первая партия корейских автомобилей ушла за границу еще в 1976, но настоящий прорыв был достигнут десятилетием позже, когда в середине восьмидесятых Hyundai сумела выйти на американский рынок со своей малолитражкой Excel.

На протяжении 20 лет – с конца семидесятых годов и до азиатского кризиса 1997 г. – в корейском автомобилестроении почти безраздельно господствовала «большая тройка», в состав которой входили Hyundai Motors, Daewoo Motors и Kia. Hyundai Motors и Daewoo Motors представляли из себя автомобильные подразделения двух крупнейших корейских чэболь (многопрофильных семейных холдингов). Для обеих чэболь автомобильное производство было лишь одним из многих направлений их деятельности, и далеко не всегда – самым важным, ведь холдинги занимались и электроникой, и судостроением, и металлургией, и много чем еще. Дополнительная специфика заключалась в том, что она представляла из себя совместное предприятие холдинга Daewoo и General Motors. Обоим партнерам принадлежало по 50% акций, и только в 1992 г. Daewoo выкупил компанию у американского концерна. Kia с ее подразделением Asia Motors представляла из себя специализированную автомобильную компанию.

В начале 1990-х годов автомобильные производства попытались создать еще две корейские чэболь – сравнительно небольшая Ssangyong и гигантская Samsung. С 1992 г. Ssangyong начала выпуск джипов, созданных при техническом содействии Merssedess-Benz. Однако масштаб производства оставался относительно скромным – по крайней мере, в сравнении с тремя гигантами корейского автомобилестроение. Samsung после многолетнего упорного лоббирования в 1995 г. также добился правительственного разрешения на развертывание собственного автомобильного производства. Руководство холдинга возлагало на новое начинание немалые надежды, но автомобильное производство так и не успело развернуться по-настоящему до азиатского кризиса[19].

Девяностые годы стали и временем инвестиций корейских фирм в других странах. Связано это было с общим изменением ситуации в самой Корее.

Daewoo развернул автосборочное производство в Польше и Узбекистане, и вел подготовку к созданию подобных производств в Румынии, Чехии, на Украине. Еще большую инвестиционную активность проявляла Kia. Перед азиатским кризисом заводы этой компании были построены или строились в Малайзии, Индонезии, Китае, Филиппинах, Пакистане и ряде других стран, по преимуществу – азиатских. Началась и сборка машин в России, под Калининградом.

Несмотря на все успехи экспортеров, корейский внутренний рынок остается закрытым для иностранных компаний.

2.2 Основные производители на автомобильном рынке Республики Корея2.2.1 Hyundai Motor

«Hyundai Motor Company» – крупнейший автопроизводитель в Республике Корея, и седьмой в мире.

Компании принадлежит ряд автозаводов в Южной Корее (в том числе крупнейший в мире автосборочный завод в Ульсане), Турции, Северной Америке, Китае, Индии. В марте 2006 было объявлено о строительстве завода в Чехии. Автомобили компании продаются в 5000 автосалонов по всему миру. Официальный слоган компании – «Drive your way».

Продажи компании в 2008 году составили 2 324 778 автомобилей, 624 227 из которых были проданы на внутреннем рынке, а 1 700 551 на внешних рынках. Выручка за 2009 год составила $72,542 млрд, чистая прибыль – $0,780 млрд[20]. В 2009 заводы группы Hyundai собрали 180,5 тыс. лёгких и 240,8 тыс. средних и тяжёлых грузовиков.

Модельный ряд автомобилей Hyundai, представленный в России, выглядит следующим образом:

1. Легковые

· Hyundai Atos

· Hyundai Getz

· Hyundai Accent

· Hyundai Verna

· Hyundai Elantra

· Hyundai i20

· Hyundai i30

· Hyundai Sonata

· Hyundai NF (Hyundai Sonata четвёртого поколения)

· Hyundai Coupe

· Hyundai Genesis Coupe

· Hyundai Grandeur

· Hyundai Genesis

· Hyundai Equus

2. Минивэны, SUV

· Hyundai Matrix

· Hyundai Trajet

· Hyundai H-100

· Hyundai Tucson

· Hyundai Santa Fe

· Hyundai ix55

3. Коммерческие

· Hyundai Porter

· Hyundai County

· Hyundai HD-65

· Hyundai HD-72

· Hyundai HD-78

· Hyundai HD-120

2.2.2 Kia Motors

Kia Motors Corporation – корейская автомобилестроительная компания, крупнейший автопроизводитель в Республике, и седьмой в мире. Официальный слоган компании – «The Power to Surprise».

Основана в 1944 году, входила в группу (чеболь) Kia Group, из которого была выделена в 2003 году. Первоначально компания называлась KyungSung Precision Industry, и только в 1951 году получила наименование KIA Industries. Основным направлением деятельности было создание индивидуальных средств передвижения – велосипедов и мотоциклов. Выпуск грузовых и легковых машин был налажен только в 70-х. Миллионный автомобиль сошёл с конвейера в 1988 году. В 1990 году компания получила новое название – KIA Motors Ink.

В 1998 году компания погрузилась в финансовый кризис, вызванный резким сокращением продаж. Результатом этого стала потеря самостоятельности: Kia Motors была приобретена корейской автомобилестроительной компанией Hyundai Motor.

Компания входит в Hyundai Kia Automotive Group. Акционеры: Hyundai Motor (38,67 %), Credit Suisse Financial (8,23 %), сотрудники компании (7,14 %), Hyundai Capital (1,26 %). Капитализация на Корейской бирже на начало марта 2009 года – $3,6 млрд.

Компании принадлежит ряд автозаводов в Южной Корее (в том числе крупнейший в мире автосборочный завод в Ульсане), Турции, Северной Америке, Китае, Индии и др. В декабре 2006 года начал работу автомобильный завод в Словакии (Жилина) – «Kia Motors Slovakia». В 2009 году был запущен завод в США (Уэст-Пойнт, Джорджия) мощностью 300 000 автомобилей в год.

Автомобили компании продаются в 5000 автосалонов по всему миру. Дистрибьюторская сеть KIA Motors охватывает более 190 стран.

В 2009 году объём продаж компании составил 1 286 299 легковых автомобилей и 81 040 лёгких коммерческих грузовиков. Выручка за 2009 год – $21,6 млрд (в 2008 году − $16,5 млрд), чистый убыток – $317 млн (в 2008 году – чистая прибыль $700,4 млн)[21].

Похожие работы

... образом, а нарушение существующего баланса цен может таить потенциальную опасность для корейского общества. Роль ПИИ в развитие экспорта страны. В Республике Корея прямые иностранные инвестиции определены как корпоративная деятельность иностранцев по приобретению права прямого участия в управлении предприятиями через покупку акций или предоставлению долгосрочных займов. Основными целями ...

... и служит сырьем для цементной промышленности. Уровень развития и факторы размещения основных отраслей промышленности, сельского хозяйства и непроизводственной сферы. Экономика Республики Корея - двенадцатая экономика в мире по величине ВВП. С 1979 г. Корея проводит политику экономической открытости для зарубежных инвесторов, что привело к широкомасштабным американским, японским и ...

... затем – магнитофонов, цветных телевизоров, компьютеров, микросхем, далее – видеомагнитофонов, лазерных видеопроигрывателей, микроволновых печей и, наконец, персональных ЭВМ. По общему объему производства и экспорта электронной продукции Республика Корея к началу 1990-х гг. вышла на шестое место в мире. В 1992 г. в стране было произведено 2,5 млн черно-белых и 15,5 млн цветных телевизоров, 10 млн ...

... ссудного капитала. Поэтому неудивительно, что в 50—60-х годах капиталовложения значительно опережали величину внутренних сбережений. (В.И. Шипаева "Южная Корея в системе мирового капиталистического хозяйства", Мир, Москва, 1994; В.К. Ломакин "Мировая экономика", Финансы, М, 1998). Таблица 1. Сбережения и капиталовложения, % к ВВП 1976 1980 1985 1990 1995 ...

0 комментариев