Навигация

Источники формирования государственного бюджета

56964

знака

0

таблиц

0

изображений

2. Источники формирования государственного бюджета

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования фондов денежных средств, и поступают в распоряжение органов власти разного уровня.

Главный материальный источник доходов бюджета — национальный доход. Если для покрытия финансовых нужд его недостаточно, государство привлекает национальное богатство (совокупность материальных благ, созданных трудом предшествовавших и нынешних поколений и вовлеченных в процесс воспроизводства природных ресурсов, которыми располагает общество на определенный момент времени).

Огосударствление национального дохода осуществляется государством разными методами. Основными методами, используемыми органами государственной власти для перераспределения национального дохода и образования бюджетных доходов являются налоги, государственный кредит и эмиссия денег. Соотношение между ними различно по странам и по времени, определяется экономической ситуацией в стране, степенью остроты экономических, социальных и других противоречий, состоянием финансов и финансовой политикой государства.

Доходы государственного бюджета поступают из трех источников:

- налоговые поступления (федеральные, региональные и местные налоги и сборы, а также штрафы и пени);

- неналоговые поступления;

- доходы целевых бюджетных фондов.

Налоговые доходы составляют 84% Государственного бюджета, неналоговые доходы – 7%, доходы целевых бюджетных фондов – 9%.

Взносы в государственные внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости) не относятся к налогам. Взносы вносятся на определенные цели; они возвратны и при этом не поступают в бюджетный фонд.

2.1 Налоговые поступления и государственные займы

Налоги - обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами. Большинство налогов может быть отнесено в одну из трех групп: Пропорциональный налог взимается как определенный процент от доходов независимо от величины этих доходов (например, 1% в пенсионный фонд от любого заработка). Прогрессивный налог означает, что с высоких доходов взимается большой процент, чем с низких. На таком принципе строится подоходный налог. Регрессивный налог означает, что с низких доходов взимается более высокий процент, а с высоких доходов процент налога ниже.

Например, налог на продажи, как и все косвенные налоги, большим бременем ложиться на лиц с низкими доходами, чем на лиц с высокими доходами. Поэтому косвенные налоги носят, регрессивный характер. Прямые и косвенные налоги. Прогрессивное налогообложение связано в основном с прямыми налогами на доходы и наследство. Регрессивное и пропорциональное налогообложение в большей мере связано с косвенными налогами, как акцизные сборы, налоги с продаж, налоги с добавленной стоимости. В зависимости от источников изъятия существуют следующие виды налогов:

- подоходный налог на физических лиц (по доле в бюджете РФ 10,6%). Плательщиками подоходного налога с физических лиц в Российской Федерации являются физические лица, как имеющие, так и не имеющие постоянного места жительства в Российской Федерации (включая граждан иностранных государств);

- налоги на прибыль предприятий (по доле в бюджете РФ 10,6%). Плательщиками налога являются все юридические лица, но также филиалы фирм, предприятий и организаций, имеющие отдельный счет и баланс;

- налоги на имущество и наследство;

- налоги с продаж, акцизы (на нефть, природный газ, легковые автомобили, автомобильный бензин, этиловый спирт) и таможенные пошлины, налог с добавленной стоимости (НДС) (доля в бюджете 33%).

К налоговым доходам федерального бюджета относятся федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство Российской Федерации. Так же доходы Федерального бюджета формируются за счет:

- налога на игорный бизнес;

- налог на покупку иностранных денежных знаков;

- лицензионных и регистрационных сборов;

- налога на операции с ценными бумагами;

- платежей за использование недрами и земельного налога;

- прочих налогов, сборов, пошлин и других платежей.

Основными доходами федерального бюджета являются налоговые, они составляют 93,5%, а около 34% от них составляет налог на добавленную стоимость. Необходимо отметить, что ряд федеральных налогов поступает в федеральный бюджет не полностью, часть из них направляется в бюджеты субъектов РФ и в местные бюджеты. Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ. Например, ст. 27 ФЗ «О федеральном бюджете на 2001 год» установлено, что в бюджеты субъектов РФ в 2001 году зачисляются поступления от следующих федеральных налогов:

- налога на прибыль (доход) предприятий и организаций - по установленным ставкам в соответствии с действующим законодательством;

- НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, за исключением налога на добавленную стоимость на драгоценные металлы и драгоценные камни, отпускаемые из Государственного фонда драгоценных металлов и драгоценных камней РФ;

- акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - в размере 50 процентов доходов;

- акцизов на остальные товары, производимые на территории РФ, за исключением акцизов на нефть (включая газовый конденсат), акцизов на услуги по ее перекачке и акцизов на природный газ, бензин;

- автомобильный и легковые автомобили, - в размере 100 процентов доходов;

- лицензионных и регистрационных сборов - в соответствии с действующим законодательством;

- подоходного налога с физических лиц - в размере 100 процентов доходов;

- налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, - в размере 40 процентов доходов;

- платежей за пользование природными ресурсами - по нормативам, установленным действующим законодательством;

- платы за пользование объектами животного мира и водными биологическими ресурсами - в размере 60 процентов доходов;

- лесного налога - в размере 100 процентов доходов;

- платы за пользование водными объектами - в размере 60 процентов доходов;

- налога с розничных продаж - в размере 100 процентов доходов;

- прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в бюджеты субъектов РФ в соответствии с законодательством.

Доходы местных бюджетов, также как и доходы бюджетов субъектов федерации, состоят из собственных (закрепленных) и регулирующих доходов.

К ним относятся:

1. Отчисления от федеральных и региональных налогов;

2. Средства фондов финансовой поддержки регионов;

3. Дотации, субвенции, субсидии из вышестоящих бюджетов;

4. Средства, полученные из вышестоящего бюджета в порядке взаимных расчетов.

Собственные или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, то есть они полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие.

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ.

С 1994 года в России в качестве регулирующих доходов бюджетов субъектов Российской Федерации стали использовать средства, полученные из Фонда финансовой поддержки регионов. Финансовая помощь из этого Фонда оказывается регионам, поучившим статус «региона, нуждающегося в поддержке», или «региона, особо нуждающегося в поддержке».

Статус «региона, нуждающегося в поддержке» предоставляется регионам, у которых душевой бюджетный доход в планируемом году меньше среднедушевого бюджетного дохода по всем регионам РФ.

Статус «региона, особо нуждающегося в поддержке», предоставляется тем регионам, у которых объем бюджетных доходов меньше объема прогнозируемых в планируемом году бюджетных расходов.

С учетом этих двух статусов Фонд делится на две части, из которых соответственно выделяются средства регионам, нуждающимся в поддержке, и регионам, особо нуждающимся в поддержке. Выделение регионам средств из указанных частей Федерального фонда финансовой поддержки регионов согласно их статусу производится на основании установленной доли каждого региона в общем объеме средств соответствующей части этого дохода

Преимущества этого способа регулирования заключаются в том, что средства субъектам выделяются на основе единой для всех бюджетов методики, учитывающей бюджетные доходы, численность населения, проживающего на соответствующей территории.

Благодаря этому выделение средств субъектам федерации осуществляется на объективной основе – общей для всех регионов формуле расчета выделения средств из общего фонда финансовой поддержки.

Следующим по своему финансовому значению доходом бюджета являются государственные займы. К этому методу государство прибегает при бюджетных дефицитах, которые предусматриваются при составлении бюджета на предстоящий год. По мере усиления финансовой напряженности в странах и увеличения размера дефицита государство обращается к государственным займам. Государственные займы классифицируются:

- по субъектам заемных отношений: размещаемые центральными и местными органами управления;

- в зависимости от места размещения: на внутренние и внешние;

- в зависимости от обращения на фондовом рынке: рыночные, которые свободно продаются и покупаются, и нерыночные, которые не подлежат обращению на рынке ценных бумаг;

- в зависимости от срока погашения: краткосрочные (срок обращения до года), среднесрочные (от 1 до 5 лет) и долгосрочные (свыше 5 лет);

- по характеру выплачиваемого долга: выигрышные (на основе лотереи), процентные и с нулевым купоном. С нулевым купоном обычно выпускаются ценные краткосрочные бумаги государства, они реализуются с дисконтом, т.е. ниже стоимости, а погашаются по номиналу.

Существуют два пути получения государственных займов:

- государственные займы, полученные у физических и юридических лиц путем выпуска ценных бумаг от имени государства;

- кредиты, полученные у центрального банка и других кредитных учреждений.

Увеличение объема кредитных операций государства ведет к росту государственного долга. Государственный долг тесно связан с налогами. Его погашение, выплата по нему процентов осуществляются в значительной мере за счет налоговых платежей либо новыми кредитными операциями.

При чрезвычайных обстоятельствах, когда получение государственных займов оказывается затруднительным, государство обращается к эмиссии бумажных денег - это самый непопулярный метод, так как вызывает рост денежной массы без соответствующего товарного обеспечения и приводит к усилению инфляционного процесса, который имеет тяжелые социально-экономические последствия.

Похожие работы

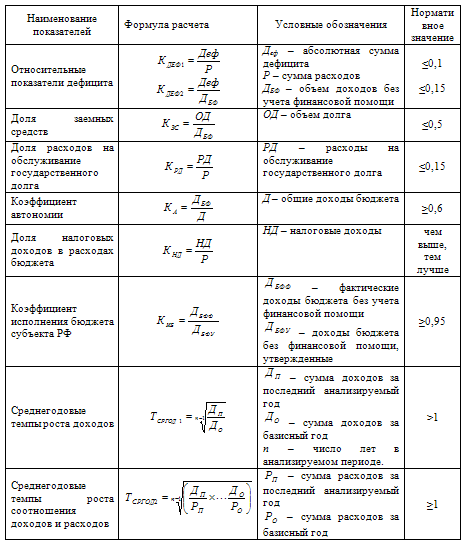

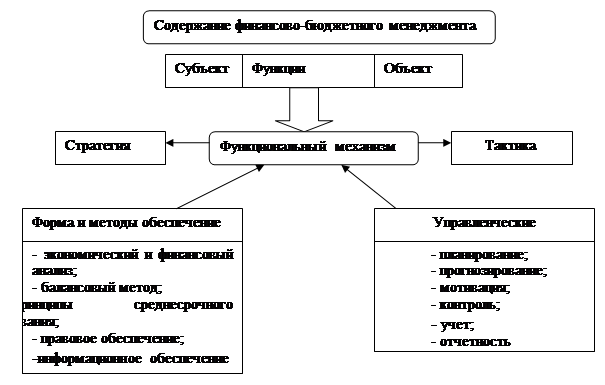

... отдельные государства и международные организации (рис.1.1.). Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

... ; содержание аппарата управления страной, президентской власти, законодательной и исполнительной власти, правоохранительных и таможенных органов, налоговой службы. Заключение Государственный бюджет - это финансовая программа деятельности государства, отражающая все его денежные ресурсы (доходы) и их распределение (расходы). Основное назначение бюджета заключается в том, что он позволяет ...

... . После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. С выходом в 1924г. Конституции СССР были внесены изменения в банковскую систему. Р.Ф., столкнувшись с проблемой дефицита государственного бюджета, в 90-ые годы перешла к разработке и утверждению консолидированного бюджета. Он включал федеральный бюджет и консолидированные бюджеты субъектов Р.Ф. ...

0 комментариев