Навигация

Неналоговые поступления и доходы целевых бюджетных фондов

56964

знака

0

таблиц

0

изображений

2.3 Неналоговые поступления и доходы целевых бюджетных фондов

К неналоговым доходам относятся доходы:

- от использования, продажи и иного возмездного отчуждение имущества, находящегося в государственной или муниципальной собственности;

- от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

- финансовая помощь и бюджетные ссуды от бюджетов других уровней;

- доходы от внешнеэкономической деятельности;

- перечисление прибыли Центрального банка РФ, дивиденды по акциям, принадлежащим государству;

- доходы от сдачи в аренду имущества, находящегося в государственной собственности;

- консульский сбор;

- доходы от проведения всероссийских государственных лотерей.

Понятие “целевые бюджетные фонды” появилось в 1995 г., когда подобный статус был закреплен за некоторыми ранее внебюджетными фондами, создаваемыми в качестве целевого источника финансирования отдельных государственных расходов.

Анализ существования некоторых фондов выявил ряд существенных недостатков, и прежде всего таких, как межведомственное распыление государственных средств и ослабление государственного финансового контроля за их целевым использованием.

Для преодоления указанных недостатков отдельные внебюджетные фонды начиная с 1995 г. стали учитываться в составе бюджетной системы страны. Это мероприятие несомненно способствует консолидации всех государственных средств под контролем фискальных органов государства, что имеет немаловажное значение в условиях современной бюджетной напряженности.

В 1998 г. в состав бюджетной системы РФ были включены следующие целевые бюджетные фонды:

- дорожные фонды;

- Фонд развития таможенной системы РФ;

- Федеральный фонд государственной налоговой службы РФ и Федеральной службы налоговой полиции РФ;

- Государственный фонд борьбы с преступностью;

- экологические фонды;

- Фонд воспроизводства минерально-сырьевой базы;

- Фонд развития Федеральной пограничной службы;

- Фонд Министерства РФ по атомной энергии.

3. Пути использования государственного бюджета

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.

Для выяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в воспроизводстве, общественному значению, отраслям производства и видам деятельности, целевому назначению.

По роли в общественном производстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы. С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития; воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производства, влиять на ускорение научно-технического прогресса. Бюджетные расходы, в силу своего перераспределительного характера, способны играть важную роль в государственном регулировании экономики и социальных процессов.

Экономическая группировка бюджетных расходов по их общественному назначению отражает выполняемые государством функции - экономическую, социальную, оборонную и др.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства.

Большое значение имеет функциональная классификация расходов бюджета», отражающая сферы общественной деятельности, в которые направляются денежные средства. При этом все расходы подразделяются на следующие крупные разделы:

1. Государственное управление и местное самоуправление;

2. Судебная власть;

3. Международная деятельность;

4. Национальная оборона;

5. Правоохранительная деятельность и обеспечение безопасности государства;

6. Фундаментальные исследования и содействие научно-техническому прогрессу;

7. Промышленность, энергетика и строительство;

8. Сельское хозяйство и рыболовство;

9. Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия;

10. Транспорт, дорожное хозяйство, связь и информатика;

11. Жилищно-коммуналыюе хозяйство;

12. Образование;

13. Здравоохранение и физическая культура;

14. Культура, искусство и кинематография;

15. Средства массовой информации;

16. Обслуживание государственного долга;

17. Финансовая помощь бюджетам других уровней;

18. Целевые бюджетные фонды;

19. Пополнение государственных запасов и резервов;

20. Социальная политика;

21. Прочие расходы.

Важный признак классификации расходов бюджета - предметный. При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов:

1. Финансирование промышленного производства;

2. Финансирование социально-культурных мероприятий;

3. Финансирование науки;

4. Финансирование обороны;

5. Содержание правоохранительных органов и органов государственной власти и управления;

6. Расходы по внешнеэкономической деятельности;

7. Создание резервных фондов;

8. Расходы по обслуживанию государственного долга;

9. Прочие расходы и выплаты.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ. Так, в Российской Федерации самостоятельно в расходах республиканского бюджета отражаются расходы на целевые региональные программы по развитию промышленного сектора экономики, расходы по ликвидации последствий ядерного взрыва в Челябинской области и ядерных испытаний на Семипалатинском полигоне, расходы на государственную программу развития экономики и культуры малочисленных народов Севера, расходы на программу развития гражданской авиации, расходы на Российскую государственную космическую программу и др. Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти. Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам.

Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Целевой признак позволяет рассмотреть расходы, подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований. В настоящее время в Российской Федерации применяется классификация расходов по 19 целевых направлениям:

1. Заработная плата;

2. Начисления на заработную плату;

3. Канцелярские и хозяйственные расходы;

4. Командировки и служебные разъезды;

5. Стипендии;

6. Расходы на питание;

7. Приобретение медикаментов и перевязочных средств;

8. Приобретение оборудования и инвентаря;

9. Приобретение мягкого инвентаря и обмундирования;

10. Государственные капитальные вложения;

11. Капитальный ремонт;

12. Содержание сооружений благоустройства;

13. Геологоразведочные работы;

14. Проектирование;

15. Государственная дотация;

16. Операционные расходы;

17. Платежи по ссудам;

18. Возмещение разницы в ценах;

19. Прочие расходы.

Кроме того, по отдельным группам расходов (в частности, по расходам на оборону) применяется классификация, отличная от общей по целевому признаку.

Важной проблемой осуществления целевых бюджетных расходов является их защищенность от обесценения в условиях высоких темпов инфляции на современном этапе развития экономики нашей страны. Принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения. Осуществление финансирования отдельных статей расходов бюджета в соответствии с их инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных ассигнований в обеспечении намеченных ими мероприятий, а с другой стороны, является инфляционным фактором, увеличивающим совокупный спрос на продукцию и услуги и в дальнейшем провоцирующим развитие инфляции издержек производства.

Последним признаком классификации расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации расходы бюджета подразделяются на расходы республиканского бюджета, расходы бюджетов членов федерации и расходы местных бюджетов.

Исключительно из федерального бюджета финансируются следующие виды расходов:

- обеспечение деятельности Президента Российской Федерации, Федерального Собрания РФ, Счетной палаты РФ, федеральных органов исполнительной власти и их территориальных органов;

- функционирование федеральной судебной системы;

- национальная оборона и обеспечение безопасности государства;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация стихийных бедствий и чрезвычайных ситуаций

федерального масштаба;

- содержание учреждений, находящихся в государственной собственности;

- обслуживание и погашение госдолга РФ;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, подлежащих финансированию за счет средств федерального бюджета;

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

- финансовая поддержка субъектов Российской Федерации;

- официальный статистический учет и др.

Совместно могут финансироваться такие виды расходов, как:

- государственная поддержка отраслей промышленности, сельского хозяйства, транспорта, связи;

- обеспечение правоохранительной деятельности;

- обеспечение социальной защиты населения;

- охрана окружающей среды;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- финансовая помощь другим бюджетам и прочее.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принцип, форма и методы бюджетного финансирования выступают составными элементами самой системы, влияют на результативность ее функционирования.

Важную роль в организации рациональной системы бюджетного финансирования играют прежде всего принципы финансирования. К числу этих принципов относятся:

- получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой - в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

- целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

- предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, рганизаций и учреждений;

- безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет.

Однако помимо безвозвратного бюджетного финансирования в настоящее время все шире применяется кредитование предприятий путем выдачи бюджетных ссуд. Проценты по таким ссудам либо не взимаются, либо взимаются по низким ставкам. Бюджетные ссуды выдаются по специальным распоряжениям Правительства РФ на выполнение целевых программ развития.

Основные задачи в области бюджетных расходов:

- сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

- снизить расходы на содержание государственного аппарата;

- продолжить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

- повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах;

- снизить уровень дотаций отдельным отраслям;

- усилить контроль за использованием бюджетных средств;

- обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

Расходы государственного бюджета тесно взаимосвязаны с его доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходами, а также в их влиянии друг на друга. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих бюджетных доходов, причем последние в свою очередь определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала и т.д.

В целом в области расходов бюджета до сих пор имеются существенные недостатки: низкая эффективность использования бюджетных средств, широко распространена практика нецелевого расходования средств, непропорционально финансирование отдельных направлений расходов в условиях невыполнения плана по доходам.

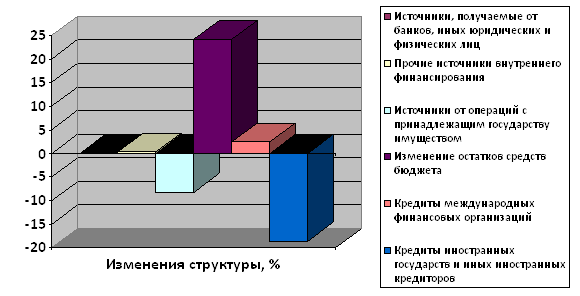

Доходы и расходы бюджетов должны быть сбалансированы. При дефиците бюджета – превышении расходов над доходами – должны быть указаны источники финансирования дефицита (они различны в зависимости от уровня бюджетной системы). Основными источниками покрытия дефицита являются различные кредиты, займы, ссуды, привлекаемые от российских и зарубежных юридических лиц, международных финансовых организаций, правительств иностранных государств, по которым возникают долговые обязательства РФ как заёмщика или гаранта погашения займов другими заёмщиками.

ЗАКЛЮЧЕНИЕ

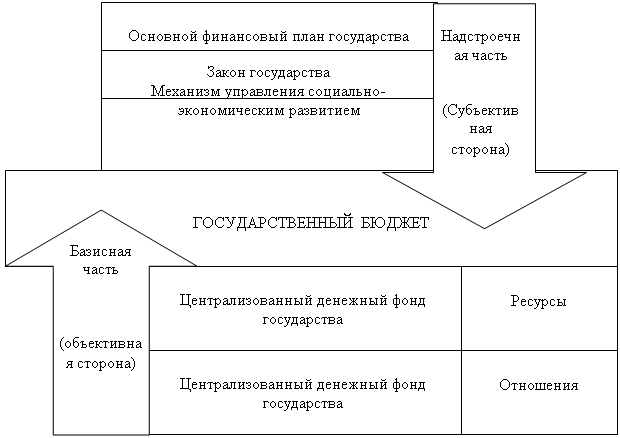

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако, именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Центральное место бюджета в финансовой системе объясняется тем, что с его помощью перераспределяется значительная часть национального дохода, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса, развитии экономики, полнота бюджета, как правило, прямо пропорциональна благосостоянию граждан.

Государственный бюджет представляет систему бюджетов, включающую в себя федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Отношения между отдельными бюджетами строятся на основе принципа бюджетного федерализма, согласно которому за бюджетом каждого уровня закрепляются свои доходы и расходы, которые он должен финансировать. Основным источником поступлений в бюджет являются налоги, однако наряду с ними доходы могут формироваться за счет неналоговых поступлений, займов и эмиссии денег. Расходы бюджета подразделяются на текущие, обеспечивающие текущие потребности государства, и капитальные, обеспечивающие расширенное воспроизводство и прирост запасов, а также классифицируются по ряду признаков – целевому, ведомственному, территориальному, предметному, функциональному.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. «Экономическая теория» // Под редакцией В.Д. Камаева, Москва изд. «Владос» 2001г.

2. «Экономическая теория» // Под ред. А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. 3-е издание. – СПб: Изд. СПбГУЭФ, Изд. “Питер”, 1999.

3. А.П. Казаков, Н.В. Минаева «Экономика (микро-, макро- и прикладная экономика)» Москва 1999г.

4. Агапова Т.А., Серегина С.Ф., «Макроэкономика» Москва изд. «Дело и Сервис» 2001г.

5. Бюджет и бюджетная система Российской Федерации: Учебник. // Под ред. А.М. Годин, И.В. Подпорина. - М.: Изд-во Прогресс- Академия, 2004.

6. Бюджет и бюджетная система Российской Федерации: Учебник. // Под ред. А.М. Годин, И.В. Подпорина. - М.: «Прогресс- Академия», 2004.

7. Бюджетная система России: Учебник. Парыгина В.А., Тедеев А.А. – М. Изд-во Эксмо. 2004.

8. Бюджетная система Российской Федерации. Александров И.М. Изд-во Дашков и К. – М.: 2006

9. Бюджетная система Российской Федерации. Ларина Л.С. – М.: Изд-во Юриспруденция. 2006

10. Бюджетная система Российской Федерации. Под ред. Г.Б.Поляка. – М.: Изд-во ЮНИТИ, 2005.

11. Бюджетная система Российской Федерации: Учебник. Вахрин П.И. – М.: Издательско-торговая корпорация «Дашков и К», 2002.

12. Бюджетный кодекс Российской Федерации. Принят ГД РФ и одобрен СФ РФ 26.12.2005 № 189 – ФЗ

13. Приказ МФ РФ от 6.01.98 г. № 1н «О бюджетной классификации Российской Федерации».

14. Справочно-правовая система «Консультант плюс».

15. Финансы и кредит. Шевчук В.А. – М.: Изд-во РИОР. 2004.

16. Финансы, денежное обращение и кредит. Будасова С.А. – М.: Изд-во Феникс. 2000.

17. Финансы, денежное обращение и кредит. Литовских А.М., Шевченко И.К.Учебное пособие. - Таганрог: Изд-во ТРТУ, 2003.

18. Финансы, денежное обращение и кредит: Учеб. для вузов // Под ред. Янина О.Е. – М.: 2005.

19. Финансы, денежное обращение и кредит: Учебник. Будасова С.А. – М.: Изд-во Феникс.2002.

20. Финансы. Глущенко В.В., Чехунов В.Н.: Учеб. пособие. – Харьков: Изд-во Ун-та внутренних дел. – 2000

21. Финансы. Денежное обращение. Кредит: Учебник для вузов // Под ред. Проф. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2-е издание. 2003

22. Финансы. Под ред. Ковалевой А.М. – М.: Изд-во Финансы и статистика. 2004.

23. Финансы: Учебник для вузов // Под ред. Л.А. Дробозиной. - М.: ЮНИТИ-ДАНА, 2003.

24. Финансы: Учебное пособие // А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др.; Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 2000.

25. Экономическая теория: Учебник. Иохин В.Я. - М.: Юрист, 2000

26. Электронный ресурс www.cbr.ru – официальный сайт Центрального Банка Российской Федерации.

27. Электронный ресурс www.eeg.ru.

28. Электронный ресурс www.minfin.ru – официальный сайт министерства Финансов Российской Федерации.

[1] Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. 3-е издание. – СПб: Изд. СПбГУЭФ, Изд. “Питер”, 1999. – С402-403

Похожие работы

... отдельные государства и международные организации (рис.1.1.). Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

... ; содержание аппарата управления страной, президентской власти, законодательной и исполнительной власти, правоохранительных и таможенных органов, налоговой службы. Заключение Государственный бюджет - это финансовая программа деятельности государства, отражающая все его денежные ресурсы (доходы) и их распределение (расходы). Основное назначение бюджета заключается в том, что он позволяет ...

... . После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. С выходом в 1924г. Конституции СССР были внесены изменения в банковскую систему. Р.Ф., столкнувшись с проблемой дефицита государственного бюджета, в 90-ые годы перешла к разработке и утверждению консолидированного бюджета. Он включал федеральный бюджет и консолидированные бюджеты субъектов Р.Ф. ...

0 комментариев