Навигация

Налоги и сборы на операции с недвижимостью

34234

знака

0

таблиц

1

изображение

Оглавление

ВВЕДЕНИЕ

Налоги на операции с недвижимостью

Налогообложение сделок с недвижимостью.

При нотариальном оформлении купли-продажи Объекта недвижимости.

При получении Объекта недвижимости в дар.

При наследовании Объекта недвижимости.

Налоги для продавца после продажи недвижимого имущества.

Налогообложение аренды.

Налоговые вычеты ипотеки

Пример расчета налогового вычета при ипотеке

ЗАКЛЮЧЕНИЕ

Список использованной литературы

ВВЕДЕНИЕ

Развитие рыночных отношений в России привело к включению в сферу товарно-денежных операций объектов недвижимости. Термин “недвижимость” появился в российском законодательстве со времен Петра I. Однако в ныне действующих законодательных актах еще не проведено четкое разграничение между движимым и недвижимым имуществом.

Перечень объектов недвижимости приведен в ст. 130 ГК РФ. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество. Так, например, предприятие в целом как имущественный комплекс также признается недвижимостью (ст. 132 ГК РФ).

Объектами недвижимости являются:

ü незастроенные земельные участки;

ü жилые здания;

ü многоэтажные жилые здания;

ü квартиры в жилом доме;

ü нежилые здания (нежилой фонд) – офисы, склады, магазины, гостиницы, мед. учреждения, кафе, и т.д.;

ü промышленные и производственные здания;

ü незавершенное строительство.

Участники рынка недвижимости:

- покупатель – продавец.

1. Оценщики (государственные, независимые)

2. Риэлторы (обмен, продажа)

3. Брокеры

4. Юристы

5. Специалисты страхования и регистрации

6. Ипотечные банки

7. Средства массовой информации

Стоимость – это мера того, сколько гипотетический покупатель будет готов заплатить за собственность.

Цена – это свершившийся факт.

Затраты – это мера издержек необходимых для создания объекта недвижимости.

Стоимость бывает в пользовании и в обмене:

В пользовании – это стоимость недвижимости для конкретного пользования, не связанная с рынком, т.е. с куплей-продажей. К этой стоимости относят: инвестиционную, балансовую стоимость для налогообложения.

В обмене – это рыночная стоимость, которая устанавливается на свободном, открытом рынке, при купле-продаже объекта недвижимости. Разновидности стоимости в обмене:

ü ликвидационная – чистая сумма, которую собственник обмена недвижимости может получить при ликвидации этого объекта и распродажи его активов (упорядоченная, принудительная);

ü залоговая – при предоставлении ипотечного кредита;

ü страховая стоимость;

ü арендная.

Различают следующие операции с недвижимостью: купля-продажа, обмен, аренда, найм, дарение, ипотека.

Операции с недвижимым имуществом составляют сегодня значительную часть хозяйственного оборота и имеют большое значение в жизни и деятельности граждан и юридических лиц, а также в гражданском обороте.

Налог на недвижимость - это обязательный безвозмездный платеж в бюджет части стоимости недвижимого имущества, находящегося в собственности, в хозяйственном ведении или оперативном управлении физического или юридического лица.

Сбор - это обязательный взнос за юридически значимые действия, совершенные государственными или иными уполномоченными органами и должностными лицами в интересах плательщика сборов (выдача лицензии, предоставление определенных прав и т.п.).

Налоги и сборы подразделяются на две группы:

- налог на имущество, используемое для удовлетворения личных потребностей или осуществления бизнеса;

- налоги и сборы, выплачиваемые при совершении сделок с недвижимым имуществом: купля-продажа, дарение, наследование, сдача внаем или в аренду, ипотека и др. В моей работе будут рассмотрены именно эти сделки.

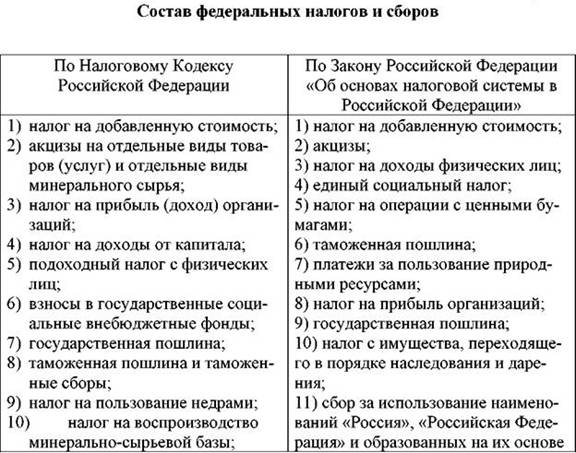

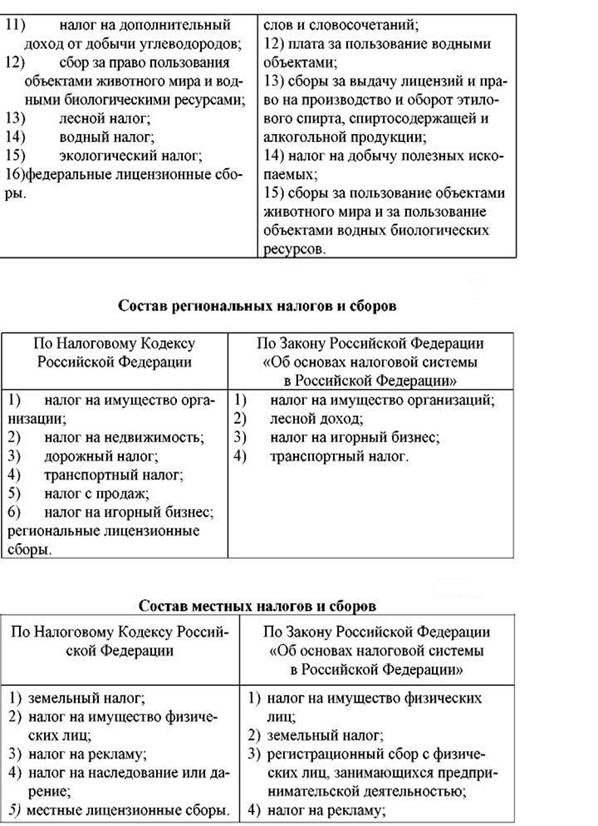

Налоги и сборы по иерархическим уровням управления (ст. 13-15 Налогового кодекса РФ) делятся на:

· федеральные: налог на добавленную стоимость (НДС), налог на прибыль (доход) организаций, налог на доход от капитала, налог на доходы физических лиц, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, госпошлина, федеральные лицензионные сборы;

· региональные: налог на имущество организаций, налог на недвижимость, налог с продаж, региональные лицензионные сборы;

· местные: земельный налог, налог на имущество физических лиц, налог на наследование или дарение, местные лицензионные сборы.

Налоги на операции с недвижимостьюНалоговые обязательства у физических и юридических лиц возникают при совершении следующих сделок на рынке недвижимости: продажа; сдача в аренду или внаем; покупка или строительство; оказание риелторских или жилищно-коммунальных услуг; получение в порядке дарения или наследования; залог (ипотека) недвижимости; передача в доверительное управление; получение доходов по договорам ренты; иные операции.

Если операции на рынке недвижимости совершают юридические лица, то налоговой базой выступает прибыль от сделок с недвижимостью. В соответствии с гл. 25 части II Налогового кодекса с 01.01.2002 г. при осуществлении предприятиями операций с недвижимостью объектом налогообложения является сумма прибыли, полученной от реализации недвижимого имущества, включая земельные участки, и имущественные права, а также доходы от внереализуемых сделок (сдача недвижимости в аренду), уменьшенных на величину расходов по этим операциям и остаточной стоимости амортизируемого имущества.

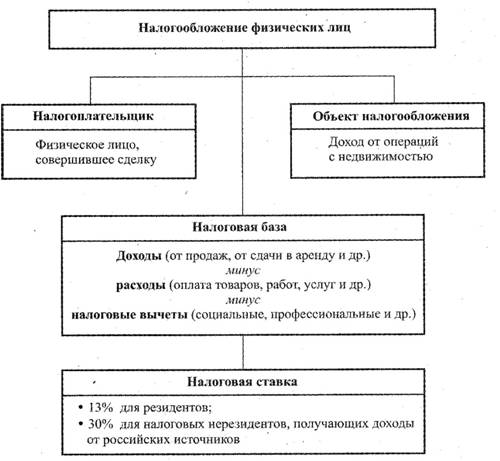

Основные положения по налогообложению физических лиц представлены на рис. 7.5.

Ставка налога на прибыль организаций с 01.01.2009 г. установлена в размере 20%, из которых зачисляется:

· 2% в федеральный бюджет;

· 18% в бюджеты субъектов РФ.

Помимо налога на доход физических лиц и налога на прибыль предприятий, совершающих операции с недвижимым имуществом, те и другие уплачивают налог на добавленную стоимость.

Рис. 7.5. Основные положения налогообложения физических лиц, совершающих сделки с недвижимостью

Налоговой базой при реализации недвижимости является откорректированная балансовая стоимость имущества, а при осуществлении предпринимательской деятельности в интересах другого лица по договорам поручения, комиссии и агентским договорам налоговая база определяется как сумма дохода, полученного предпринимателем в виде вознаграждения (или любых иных доходов).

Налоговая ставка налога на добавленную стоимость равна 16,67%. При операциях с недвижимостью плательщики НДС имеют право на налоговые вычеты в размере сумм налога, предъявленных налогоплательщику подрядными организациями или проведенного ими капитального строительства; по товарам, приобретаемым для выполнения строительно-монтажных работ, и др.

С вопросами налогообложения при наследовании или получении недвижимости в порядке дарения, при передаче недвижимости в доверительное управление, с видами льгот и налоговыми вычетами и многими другими следует ознакомиться по специальной литературе, посвященной налогообложению недвижимости.

Налогообложение сделок с недвижимостью При нотариальном оформлении купли-продажи Объекта недвижимости.

При нотариальном оформлении купли-продажи Объекта недвижимости выплачивается только регистрационный сбор нотариусу в размере 1,5 % от стоимости Объекта. Налогами данная операция не облагается.

При получении Объекта недвижимости в дар.Если же оформляется дарение Объекта, то, кроме пошлины, выплачивается и налог. Его ставки:

1. При стоимости имущества, переходящего в порядке дарения, от 80-кратного до 850-кратного установленного законом размера минимальной месячной оплаты труда:

· детям, родителям - 3 % от стоимости имущества, превышающей 80-кратный установленный законом размер минимальной месячной оплаты труда;

· другим физическим лицам - 10 % от стоимости имущества, превышающей 80-кратный установленный законом размер минимальной месячной оплаты труда;

2. При стоимости имущества, переходящего в порядке дарения, от 851-кратного до 1700-кратного установленного законом размера минимальной месячной оплаты труда:

· детям, родителям - 23,1-кратного установленного законом размера минимальной месячной оплаты труда + 7 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

· другим физическим лицам - 77-кратного установленного законом размера минимальной месячной оплаты труда + 20 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

3. При стоимости имущества, переходящего в порядке дарения, от 1701-кратного до 2550-кратного установленного законом размера минимальной месячной оплаты труда:

· детям, родителям - 82,6-кратного установленного законом размера минимальной месячной оплаты труда + 11 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

· другим физическим лицам - 247-кратного установленного законом размера минимальной месячной оплаты труда + 30 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

4. При стоимости имущества, переходящего в порядке дарения, свыше 2550-кратного установленного законом размера минимальной месячной оплаты труда:

· оплаты месячной минимальной размер законом установленный 2550-кратный превышающей имущества, стоимости от 15 % + труда размера установленного 176,1-кратного - родителям.

· другим физическим лицам - 502-кратного установленного законом размера минимальной месячной оплаты труда + 40 % от стоимости имущества, превышающей 2550-кратный установленный законом размер минимальной месячной оплаты труда.

При наследовании Объекта недвижимостиНеобходимо уплачивать налог и при получении Объекта недвижимости в порядке наследования. Ставки:

1. При наследовании имущества стоимостью от 850-кратного до 1700-кратного установленного законом размера минимальной месячной оплаты труда:

· наследникам первой очереди - 5 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

· наследникам второй очереди - 10 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

· другим наследникам - 20 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

2. При наследовании имущества стоимостью от 1701-кратного до 2550-кратного установленного законом размера минимальной месячной оплаты труда:

· наследникам первой очереди - 42,5-кратного установленного законом размера минимальной месячной оплаты труда + 10 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

· наследникам второй очереди - 85-кратного установленного законом размера минимальной месячной оплаты труда + 20 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

· другим наследникам - 170-кратного установленного законом размера минимальной месячной оплаты труда + 30 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

3. При наследовании имущества стоимостью свыше 2550-кратного установленного законом размера минимальной месячной оплаты труда:

· наследникам первой очереди - 127,5-кратного установленного законом размера минимальной месячной оплаты труда + 15 % от стоимости имущества, превышающей 2550-кратный установленный законом размер минимальной месячной оплаты труда;

· наследникам второй очереди - 255-кратного установленного законом размера минимальной месячной оплаты труда + 30 % от стоимости имущества, превышающей 2550-кратный установленный законом размер минимальной месячной оплаты труда;

· другим наследникам - 425-кратного установленного законом размера минимальной месячной оплаты труда + 40 % от стоимости имущества, превышающей 2550-кратный установленный законом размер минимальной месячной оплаты труда.

Льготы при наследовании и дарении

Налог с имущества, переходящего в порядке наследования или дарения, не взимается:

Похожие работы

... ) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам. 2. СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1 Понятие налоговой системы. Виды налогов и сборов РФ (система налогов и сборов) Налоговая система ...

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... Кодекса, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества. 2 Организация аудита расчетов по налогам и сборам 2.1 Нормативные документы, регулирующие аудит При аудите необходимо руководствоваться следующими нормативными документами: 1. Конституция Российской Федермции, ст 57. 2. Гражданский кодекс Российской Федерации, ч.1 ...

0 комментариев