Навигация

Аналіз руху грошових коштів на підприємстві

38668

знаков

1

таблица

0

изображений

2. Аналіз руху грошових коштів на підприємстві

Однією з основних умов фінансового добробуту підприємства є надходження грошових коштів, які забезпечують покриття його зобов'язань. При цьому відсутність мінімального запасу грошових коштів свідчить про серйозні фінансові труднощі, а надмірна їх величина вказує на те, що підприємство зазнає збитків, пов'язаних з:

Ø інфляцією та знеціненням грошей;

Ø утраченою можливістю їх вигідного розміщення і отримання додаткового доходу.

У зв'язку з цим виникає необхідність оцінки управління грошовими коштами на підприємстві.

Головна мета аналізу грошових потоків полягає в оцінці здатності підприємства заробляти грошові кошти визначеного розміру і в установлені строки, необхідні для здійснення запланованих витрат. Досягнення цієї мети передбачає вирішення таких завдань:

Ø вивчення обсягів та джерел грошових коштів, що надходять на підприємство;

Ø дослідження основних напрямків використання грошових коштів;

Ø аналіз достатності власних коштів для здійснення інвестиційної діяльності;

Ø з'ясування причин розходження між величиною отриманого прибутку та фактичною наявністю грошових коштів;

Ø досягнення фінансової оптимізації.

Під час аналізу необхідно враховувати склад грошових активів, до якого входять:

Ø грошові активи в національній валюті;

Ø грошові активи в іноземній валюті;

Ø резервні грошові активи у формі високоліквідних короткострокових фінансових вкладень (депозитні вкладення в банках, депозитні сертифікати банків, високоліквідні фондові інструменти з короткостроковим періодом зберігання).

Управління грошовими активами підприємства потребує здійснення попереднього їх аналізу, під час якого вивчаються:

1) співвідношення грошових коштів і поточних зобов'язань;

2) період обороту грошових коштів;

3) структура середнього залишку грошових активів за основними його елементами;

4) оборотність грошових активів;

5) рух грошових активів у періоді, що розглядається.

Для цілей як внутрішнього, так і зовнішнього аналізу необхідно знати, у який спосіб та з яких джерел підприємство отримує грошові кошти і які основні напрямки їх витрачання.

Для того щоб забезпечити користувачів бухгалтерської» інформації даними про зміни грошових коштів підприємства та їх еквіваленти в розрізі основних видів діяльності підприємства, використовують Звіт про рух грошових коштів. Цей звіт складається або у формі звіту про зміни фінансового стану підприємства, або за спеціальною формою, де напрямки руху грошових коштів згруповано за трьома сферами:

Ø господарською;

Ø інвестиційною;

Ø фінансовою.

Під господарською діяльністю розуміють основну статутну діяльність підприємства, яка має на меті отримання доходу. До основних джерел надходження грошових коштів у межах господарської діяльності відносять: отримання виручки від реалізації боргів, що були раніше списані як безнадійні, штрафів від підприємств, котрі порушили умови угоди, тощо.

Відплив грошових коштів, пов'язаний зі сплатою за рахунками постачальників, з виплатою заробітної плати, сплатою штрафів тощо.

Рух грошових коштів, пов'язаних з інвестиційною діяльністю, передбачає придбання (створення) і реалізацію майна довгострокового використання. Передусім це стосується надходження (вибуття) основних засобів, нематеріальних активів, довгострокових фінансових вкладень.

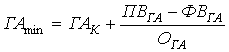

Фінансова діяльність підприємства відображається у надходженні коштів у формі довгострокових і короткострокових кредитів і позик, бюджетних асигнувань та у витрачанні коштів у вигляді погашення заборгованості за отриманими раніше кредитами і позиками, сплаті відсотків, дивідендів.

Необхідно підкреслити, що в процесі аналізу руху грошових коштів використовують прямий та непрямий методи.

Завдяки прямому методу у звіті відображаються абсолютні суми надходжень і витрачань грошових коштів.

Позитивною стороною використання прямого методу є те, що він дає змогу оцінити загальні суми припливу і відпливу грошових коштів підприємства, а отже, зробити висновки відносно достатності коштів для сплати за рахунками поточних зобов'язань, виділити ті статті, які формують найбільший приплив і відплив грошових активів у розрізі трьох видів діяльності.

Недолік цього методу полягає в тому, що він не розкриває взаємозв'язку отриманого фінансового результату зі змінними грошових коштів на рахунку підприємства.

Для подолання цього недоліку у фінансовому аналізі використовують непрямий метод, сутність якого полягає в перетворенні чистого прибутку у величину грошових коштів.

Необхідність здійснення такої процедури обумовлена тим, що існує певна об'єктивна невідповідність між величиною грошових коштів та величиною отриманого прибутку, і підприємство, яке, за даними бухгалтерської звітності, є прибутковим, може зазнавати значних труднощів із грошовими коштами. Зауважимо, що важливим моментом аналізу руху грошових коштів є виявлення основних причин розбіжності між величиною грошових коштів і сумою отриманого прибутку.

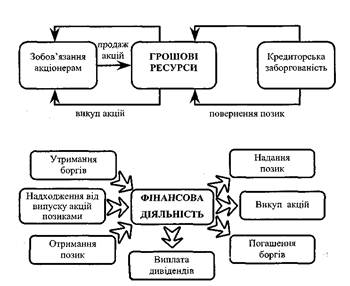

При непрямому методі аналізу фінансовий результат перетворюється у величину грошових коштів від поточної діяльності за певний період (різниця сум на початок і кінець періоду) за допомогою коригувальних процедур.

На першому етапі коригування виявляють відповідність між фінансовим результатом і власними оборотними коштами. Для цього усувають вплив на фінансовий результат:

Ø операцій нарахування амортизації;

Ø операцій, пов'язаних із вибуттям об'єктів довгострокових активів.

На другому етапі з'ясовують відповідність зміни власного оборотного капіталу і грошових коштів.

У зв'язку з цим необхідно визначити, як зміни за кожною статтею оборотного капіталу відбилися на стані грошових коштів підприємства. Для цього вивчають механізм впливу на їх рух операцій, що відображається на активних і пасивних рахунках.

Слід підкреслити, що існує певне правило коригувальних процедур при розрахунку величини чистого грошового потоку від господарської діяльності. За цим правилом збільшення залишків за статтями поточних активів має бути відраховано від показника чистого прибутку, а зменшення – додано до нього; збільшення ж залишків за статтями поточних пасивів додається до фінансового результату, а зменшення – віднімається від нього.

На третьому етапі проводять додаткові коригувальні процедури, що пов'язані з використанням чистого прибутку (штрафи, що сплачуються з чистого прибутку, дивіденди, виплати за фондом споживання тощо).

Слід наголосити, що, крім попереднього аналізу, на підприємствах здійснюють і перспективний аналіз грошових потоків, результати якого дають змогу формувати стратегію управління цими активами.

Здійснення перспективного аналізу грошових потоків зводиться до обчислення можливих джерел надходження та витрачання грошових коштів і виконується в кілька етапів.

На першому етапі розраховується обсяг можливих грошових надходжень. Виходячи з того, що основним джерелом надходження грошових коштів є реалізація продукції, яка поділяється на продаж товару готівкою і в кредит, за допомогою балансового методу розраховуються величина грошових надходжень і зміна дебіторської заборгованості.

![]()

де ДЗП, ДЗК – дебіторська заборгованість на початок і кінець періоду;

Vp – виручка від реалізації;

ГН – грошові надходження.

За наявності інших суттєвих джерел надходження грошових коштів їх прогнозна сума додається до суми грошових надходжень від реалізації продукції.

На другому етапі розраховується обсяг витрачання грошових коштів. Основним його складовим елементом є погашення кредиторської заборгованості.

До інших напрямків використання грошових коштів відносять заробітну плату, адміністративні та інші постійні і змінні витрати, а також капітальні вкладення, сплату податків, дивідендів.

На третьому етапі через порівняння грошових надходжень і виплат, що прогнозуються, розраховується чистий грошовий потік.

На четвертому етапі розраховується сукупна потреба в короткостроковому фінансуванні. Сутність етапу полягає у визначенні розміру короткострокового банківського кредиту на плановий період, необхідного для забезпечення прогнозованого грошового потоку.

При розрахунку рекомендується брати до уваги бажаний мінімум грошових коштів на розрахунковому рахунку, який доцільно мати як страховий запас, а також для вигідних інвестицій.

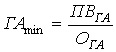

Визначення мінімально необхідної потреби в грошових коштах (ГАmin) для здійснення поточної діяльності спрямоване на установлення нижньої межі залишків необхідних грошових активів у національній та іноземній валюті. Існує два методи розрахунків:

де ГАК – залишок грошових активів на кінець звітного періоду; ПВГА і ФВГА – відповідно плановий та фактичний обсяги (величини) платіжного обороту за поточними господарськими операціями згідно з планом (фактом) надходження грошових коштів у майбутньому (звітному) періоді; ОГА – оборотність грошових активів з урахуванням запланованих заходів щодо прискорення оборотності грошових активів.

Похожие работы

... ,3 тис. грн. Це перевищення свідчить про те, що підприємство існує за рахунок позикових коштів. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ аналізу руху грошових коштів промислового підприємства В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 3.1 Оцінка впливу руху грошових коштів на фінансову стабільність підприємства Важливою характеристикою платоспроможності підприємства є його можливість генерувати кошти. Нерідко ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... · фазу економічного розвитку системи; · стадію життєвого циклу підприємства. Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприє ...

0 комментариев