Навигация

Значение и перспективы развития кредита в России

70024

знака

1

таблица

5

изображений

Курсовая работа

Тема: Значение и перспективы развития кредита в России

Содержание

Введение 1. Развитие кредита в современных условиях России 1.1 Сущность и роль кредита в современной экономике России 1.2 Разновидности кредитования в коммерческих банках 2. Проблемы и перспективы развития кредита в России 2.1 Определение проблем кредитования в банке 2.2 Перспективы развития кредитования в России Заключение Список использованных источниковВведение

Актуальность данной темы заключается в том, что кредит играет существенную роль в экономическом развитии страны. Потребность в кредите вызвана неравномерностью кругооборота индивидуальных капиталов. Он выступает в качестве формы разрешения противоречия между накоплением временно свободных денежных средств у одних экономических субъектов и потребностью в них - у других.

Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

В основе условий кредитования лежат следующие принципы: срочность; возвратность; платность; обеспеченность кредита; целевое использование.

После банковского кризиса 1998 года, наконец-то восстанавливается доверие к банкам, и как к одной из услуг банков – к кредитованию. Кредит занимает все большее место в системе товарно-денежных отношении. В частности население, активно пользуется кредитами при покупке жилья, автомобилей и просто каких-либо потребительских товаров. Система кредитных отношения прочно входит в российскую банковскую систему, поэтому данная тема особенно актуальна.

Кредитование частных лиц сегодня является самым перспективным направлением с точки зрения развития банковского бизнеса в России. Рынок крупных корпоративных клиентов сильно насыщен, а предоставление ссуд малому бизнесу для финансовых институтов пока не слишком привлекательно — в частности, из-за непрозрачности малых предприятий и законодательных барьеров.

Рынок кредитования частных лиц растет очень быстро. Однако по мере роста рынка потребительских кредитов повышается и процент просрочки. До той поры, пока кредитный портфель растет быстро, проблемные долги могут составлять незначительную часть предоставленных ссуд. Но бурный рост не будет бесконечным, и в определенный момент просрочка может оказаться серьезной проблемой для банков, активно развивающих розницу.

Экономический кризис и его возможные последствия для банковского сектора России, особенно в сфере потребительского кредитования, – это одна из самых обсуждаемых на сегодня тем в российской прессе.

Потребительское кредитование становится одним из приоритетных направлений розничного бизнеса, поскольку его основой являются короткие деньги и диверсификация рисков невозвратов за счет распределения маленьких кредитов на большое количество заемщиков. Банкротство одного крупного корпоративного клиента для банка можно приравнять к банкротству сотен тысяч заемщиков – физических лиц. Конечно же, последнее – менее вероятно.

Оценки возможности развития потребительского кредитования для всего банковского сектора достаточно благоприятны. Но чего следует ждать простым заемщиками, ведь понятно, что экономический кризис всегда больно бьет по карманам простых потребителей. К сожалению, кредит будет взять сложнее и дороже для потребителя. Это связано с проблемами ликвидности у банков. Кроме того, ужесточатся требования к заемщику – в целях уменьшения потенциальных рисков роста просроченной задолженности. Темпы роста кредитов существенно снизятся в целом по стране.

В период кризиса большее внимание уделяется качеству, то есть надежности заемщика». Ужесточатся требования к количеству документов, подаваемых для оформления займа, повысятся требования к уровню дохода, справка об официальной зарплате (2-НДФЛ) будет обязательной и цифра в ней должна стоять более впечатляющая, чем это было ранее.

Ситуация напоминает старую шутку: чтобы получить кредит в банке, нужно доказать, что он тебе не нужен. И даже этого может быть недостаточно. В мире потребительского кредитования упорно ходят слухи о том, что может возродиться кредитование под залог (ювелирных украшений, дорогой бытовой техники, например холодильника или стиральной машины). Ситуация в этом секторе банковского бизнеса может вернуться к уровню конца 1990-х годов.

Цель курсовой работы состоит в том, чтобы, определить значение и перспективы развития кредита в России.

Поставленная цель обуславливает решение следующих задач:

- определить сущность и роль кредитной системы в современной экономике России;

- рассмотреть разновидности кредитования в коммерческих банках;

- определить проблемы кредитования в банке;

- определить перспективы развития кредита в России.

1. Развитие кредита в современных условиях России

1.1 Сущность и роль кредита в современной экономике России

Кредитная система — совокупность кредитных отношений и институтов, организующих эти отношения. Кредитная система, помимо ЦБ и коммерческих банков, включает в себя: небанковские кредитные организации, а также филиалы и представительства иностранных банков.

Небанковские кредитные организации (специализированные кредитно-финансовые институты) — это кредитные организации, имеющие право осуществлять отдельные установленные законодательством банковские операции.

Различают два понятия кредитной системы:

¾ совокупность кредитных форм, отношений и методов кредитования (функциональная форма);

¾ совокупность кредитных учреждений, которые аккумулируют свободные денежные средства и предоставляют их в ссуду (институциональная форма). (21,С. 33)

Банковский кредит — это кредит, который банки предоставляют юридическим и физическим лицам.

Объект банковского кредита — денежный капитал.

В случае банковского кредита заемщиком может быть

государство, предприятие, физические лица и поэтому банковский кредит, гораздо шире коммерческого.

Он обслуживает не только обращение товаров, но и финансирует все сферы общественного хозяйства. Он не ограничен направлениями вложения денег, суммами кредитных сделок и сроками.

Безусловно, две формы кредита взаимодействуют, учитывая, что основой кредитной системы служит коммерческий кредит.

Разновидностью банковского кредита является предоставление кредита одним банком другому — межбанковское кредитование. Для банков-заемщиков межбанковские кредиты служат средством регулирования ликвидности. В большинстве стран межбанковские кредиты предоставляются на краткие сроки от нескольких часов до нескольких дней без обеспечения. В России, в основном, предоставляются под обеспечение и оформляются срочными договорами. (21,С. 38)

Роль кредита характеризуется результатами его применения для экономики государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств.

Присущая кредитным отношениям возвратность средств в сочетании с взиманием платы за пользование средствами усиливают заинтересованность в экономии на размере привлекаемых средств и сроках их использования.

Отмеченная особенность кредитных отношений становится заметной при сравнении их с безвозвратным бюджетным финансированием, при котором практически отсутствует материальная заинтересованность в уменьшении сумм бюджетного финансирования, так как получаемые средства не подлежат возврату, пользование ими - бесплатное.

Отмеченные особенности, в частности возвратность, срочность и платность, способствуют повышению роли кредита в экономии ресурсов.

Результаты применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Роль кредита проявляется в результатах складывающихся при осуществлении различных видов его отношений, возникающих при коммерческом, банковском, потребительском, государственном и ипотечном кредитах. По каждому направлению влияния кредита доминирующее место занимает какой-либо вид кредитных отношений. Так, при реализации товаров с отсрочкой платежа основную роль играет коммерческий кредит. Напротив, при предоставлении взаймы денежных средств первостепенное значение имеет банковский кредит, занимающий ведущее место среди других форм кредита.

Немалое значение в системе кредитных отношений имеет привлечение средств для выполнения кредитных операций. Однако такая деятельность неодинакова для различных кредитных отношений. Например, при применении коммерческого кредита нет необходимости в привлечении кредитором средств со стороны; для предоставления средств взаймы в виде отсрочки оплаты реализуемых товаров для предоставления кредита используются собственные ресурсы кредитора. Это не исключает последующее привлечение банковского кредита для компенсации вложений средств кредитора (учет векселей, ссуды под залог векселей). Тем не менее, первоначально при предоставлении коммерческого кредита не обязательно предполагается привлечение средств со стороны.

Напротив, банковское кредитование предполагает широкое использование привлеченных средств. Такая деятельность банков имеет немаловажное значение, поскольку наличие привлеченных средств свидетельствует о том, что собственники средств не использовали их для приобретения товаров. Однако в подобной ситуации предоставление средств заемщику означает появление у него возможности приобретать необходимые товары. Иными словами, применение банковского кредита сводится, в конечном счете, к перераспределению материальных ресурсов. Такой результат применения банковского кредита характеризует его значение в перераспределении материальных ресурсов в хозяйстве.

По существу, аналогичные результаты складываются при применении коммерческого кредита, когда предоставление отсрочки оплаты реализуемых товаров сопровождается перераспределением материальных ресурсов от поставщика к покупателю.

Практически и при применении государственного, потребительского, а также ипотечного кредитов, предоставляемых под залог недвижимого имущества и на сооружение такой недвижимости, как жилье, становится возможным перераспределение материальных ресурсов.

Все это свидетельствует о важности участия кредита в перераспределении материальных ресурсов. Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступает его воздействие на бесперебойность процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятий возможны временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся «приливы» и «отливы» средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса и тем самым его бесперебойности и ускорению.

Подобные результаты достигаются при применении различных форм кредита. Так, с помощью коммерческого кредита заемщик может, даже при отсутствии у него требующихся денежных средств, приобрести материальные ресурсы, необходимые для бесперебойности процессов производства и реализации продукции.

По-иному воздействует на достижение непрерывности процессов производства и реализации продукции банковский кредит, благодаря предоставлению которого заемщик получает возможность приобретать и своевременно оплачивать требуемые материальные ресурсы.

При предоставлении ссуд для удовлетворения таких потребностей нужно удостовериться, что речь идет о временной потребности и при этом существует надежность своевременного погашения ссудной задолженности. Отмеченное имеет немаловажное значение, поскольку не исключено использование кредита для образования необоснованно повышенных запасов, что может явиться предпосылкой замедления кругооборота.

Кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономного использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

Вместе с тем благодаря перераспределению средств между различными заемщиками создается возможность сокращения совокупного объема средств, предоставляемых заемщикам. Необходимой предпосылкой предоставления заемных средств для удовлетворения сезонных потребностей служит то, что размер потребности в средствах обусловлен действительно сезонными факторами. Это существенно, поскольку несоблюдение такого требования может привести к избыточному предоставлению заемных средств и к несвоевременному их возврату.

Велика роль кредита и в расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требующихся для расширения производства и реализации продукции. Вместе с тем кредит может использоваться в качестве источника средств для увеличения основных фондов - зданий, сооружений, приобретения оборудования и т. д. В этом случае он увеличивает возможности предприятий в создании новых основных фондов, нужных для развития производства.

Применение кредита в качестве источника увеличения основных фондов имеет некоторые преимущества по сравнению с использованием такого безвозвратного источника средств, как бюджетное финансирование. Например, при определении потребности в средствах для капиталовложений, осуществляемых за счет безвозвратного финансирования из бюджета, вполне возможно стремление предприятия получить как можно больше средств. Напротив, при использовании кредита как источника капиталовложений стремление к получению большей суммы лишается оснований, поскольку средства, взятые взаймы, придется впоследствии возвращать, а пользование ими оплачивать.

Кроме того, применение кредита в качестве источника средств для капиталовложений позволяет более последовательно контролировать эффективность таких затрат благодаря определению возможности погашения ссуд за счет прибыли от проводимых мероприятий и установлению сроков погашения ссуд в пределах сроков окупаемости кредитуемых мероприятий.

Нужно еще обратить внимание на значительные возможности участия кредита в расширении производства при применении его в качестве источника средств для выполнения лизинговых операций, широко распространенных за рубежом, но пока еще недостаточно развитых в России. Дальнейшее расширение лизинговых операций является важным направлением повышения роли кредита в развитии экономики.

Отмеченные направления применения кредита для удовлетворения временных, сезонных потребностей в средствах, а также для капиталовложений способствуют бесперебойности и расширению процессов производства и реализации продукции. Однако при удовлетворении таких потребностей возможно использование заемных средств для покрытия различных недостатков в работе предприятий, в том числе образования необоснованно повышенных запасов, покрытия вложений в дебиторскую задолженность и т.п.

Это означает, что характеристика роли кредита как рычага, способствующего бесперебойности производства и его развитию, оказывается прямолинейной, поскольку не исключено применение кредита, которое может повлиять на замедление производства и реализацию продукции.

Такая возможность возлагает немалую ответственность на кредиторов, которые должны прилагать необходимые усилия для предотвращения втягивания заемных средств в удовлетворение необоснованных потребностей, что вместе с тем ставит под сомнение возможность возврата предоставленных взаймы средств.

Что касается роли потребительского кредита, то его применение позволяет быстрее удовлетворять разнообразные потребности населения, в том числе их желание приобрести предметы долговременного пользования до их полной оплаты, внести взнос на получение жилья и др. Потребительские кредиты способствуют повышению уровня потребления.

Источником погашения ссудной задолженности по потребительскому кредиту служит часть предстоящих доходов заемщиков. Поэтому предоставлению таких кредитов должна предшествовать тщательная проверка реальности источников погашения.

Государственный кредит используется главным образом для привлечения средств на покрытие расходов бюджета. Заемные средства для удовлетворения такой потребности могут поступать, как правило, в форме выручки от реализации казначейских обязательств или облигаций, в ряде случаев и в форме банковского или международного кредита.

Благодаря этому становится возможным обеспечить средствами расходы бюджета, в том числе покрытие бюджетного дефицита. Использование заемных средств для такой цели обычно ограничивается в интересах экономного использования ресурсов, тем более что впоследствии такая задолженность должна быть погашена.

Значима роль и ипотечного кредита, при применении которого средства предоставляются взаймы под залог недвижимого имущества. Заемные средства могут использоваться на различные цели, включая производственные и потребительские нужды, а также для удовлетворения других потребностей, включая вложения в основные производственные фонды и фонды обращения.

Однако возврат заемных средств здесь не увязывается с высвобождением средств из вложений в кредитуемые ценности, как это имеет место при применении некоторых других форм кредита. Во многих случаях источником возврата заемных средств служат предстоящие доходы заемщика. Вместе с тем при предоставлении ссуд под залог незавершенного строительства жилья возврат ссуд увязывается с завершением строительства и реализацией жилья, построенного за счет заемных средств.

Особенности применения ипотечного кредита обусловливают необходимость обоснованной оценки недвижимости, принимаемой в залог, и определения реальных возможностей реализации заложенного имущества при несвоевременном возврате заемных средств. Такие меры способствуют надежности возврата предоставленных ссуд под залог имущества и направлены на предотвращение возможных потерь кредита.

Значительна роль кредита в сфере денежного оборота - наличного и безналичного. Это относится к денежно-кредитным системам всех стран. В России Центральный банк РФ монопольно осуществляет эмиссию наличных денег и организует их обращение. Важно также то, что поступление наличных денег в обращение и изъятие их из обращения происходят на кредитной основе, через банки. Последнее проявляется, с одной стороны, в том, что выпуск наличных денег в обращение из касс банков при выдаче наличных денег предприятиям, организациям, а также отдельным гражданам возможен, если у них имеются остатки на счетах в банках. Наличие таких остатков означает, что между клиентами и банками существуют кредитные отношения, в которых кредиторами являются предприятия, организации и отдельные граждане. Выдача наличных денег со счетов в банках свидетельствует о погашении банком своей задолженности клиентам. С другой стороны, взнос в банки наличных денег, свидетельствующий об изъятии денег из обращения, сопровождается увеличением задолженности банка своим клиентам.

Иными словами, выдача банками наличных денег клиентам, а также поступление в банки наличных денег представляют собой кредитные операции, в которых проявляются кредитные отношения между банками и его клиентами. При рассмотрении банковских операций с наличными деньгами, в том числе их выпуска в обращение и изъятия из обращения, следует учитывать, что: остатки на счетах клиентов в банках образуются в результате кредитных операций; первичное образование средств на счетах клиентов происходит в результате предоставления ссуд при осуществлении депозитной эмиссии. Впоследствии эти средства, образовавшиеся при осуществлении ссудных операций, могут быть использованы для перечисления другим предприятиям и организациям, бюджету, а также для выдачи наличных денег.

В дальнейшем средства, поступившие на счета получателей, включая и счета бюджета, могут выступать как дополнительно аккумулированные ресурсы, хотя образование таких остатков на счетах произошло в результате предоставления ссуд.

При рассмотрении этих процессов нельзя упускать из виду, что аккумулированные ресурсы представляют собой неиспользованные денежные резервы владельцев подобных средств.

Аналогичное представление может сложиться при привлечении наличных денег на счета в банке, хотя наличные деньги ранее поступили в обращение, что происходило при использовании для этой цели средств, образовавшихся в результате предоставления ссуд.

Следовательно, имеются основания утверждать, что различные виды денежных средств, привлекаемых банком в качестве ресурсов, имеют кредитное происхождение, что свидетельствует о важной роли кредита в образовании средств для наличного и безналичного денежных оборотов.

Вместе с тем не следует переоценивать возможность кредита по увеличению массы денежных средств в обороте. Так, нельзя считать, что выдача каждой ссуды сопровождается соответствующим увеличением денежной массы в обороте. В действительности обоснованное увеличение денежной массы возможно при наличии необходимых условий в хозяйстве. Если, например, торговая организация получила ссуду в сумме 100 тыс. руб. и перечислила ее поставщику за приобретенный товар, то, в свою очередь, поставщик может из суммы полученного платежа погасить свою ссуду в размере 90 тыс. руб., а 10 тыс. руб. «осядут» на его расчетном счете. Другими словами, увеличение ссудной задолженности, в конечном счете, составит 10 тыс. руб. (100 тыс. руб. выданной ссуды - 90 тыс. руб. погашенной ссуды), которым соответствует увеличение остатка на расчетном счете (например, за счет прибыли или других источников поставщика).

Итак, с помощью кредита были предоставлены платежные средства, обслужившие расчет торговой организации с поставщиком, но увеличение денежной массы составило лишь 10 тыс. руб., в чем отразились определенные предпосылки, сложившиеся в хозяйстве.

Разумеется, не исключена возможность использования кредита для увеличения денежной массы без соответствующих предпосылок, складывающихся в хозяйстве, что будет означать необоснованное увеличение денежной массы с вытекающими отсюда негативными последствиями. Поэтому необходима повышенная осторожность при осуществлении кредитных операций с тем, чтобы предотвратить необоснованное увеличение денежной массы.

Анализируя роль кредита в осуществлении безналичного оборота, нельзя игнорировать следующее. Для того чтобы бесперебойно совершать платежи, у предприятий периодически возникает дополнительная потребность в средствах. Такая потребность складывается в значительной мере вследствие несовпадения ежедневных сумм денежных поступлений и расходов. Возникающая при этом временная потребность в средствах может удовлетворяться за счет привлечения кредита. Это свидетельствует о значении применения кредита для бесперебойного безналичного денежного оборота.

Для использования преимуществ применения кредита в качестве дополнительного источника средств для бесперебойного безналичного денежного оборота важно соблюдение требования, состоящего в недопущении предоставления ссуд для покрытия недостатков в работе заемщиков и обеспечении выдачи ссуд в размере обоснованной потребности в средствах.

Большое значение для соблюдения этого требования имеет увязка размера предоставляемых ссуд и сроков их погашения с реальными процессами производства и реализации товаров, что предполагает выдачу заемных средств исходя из потребности, обусловленной ростом величины остатка кредитуемых ценностей, и на срок снижения остатков таких ценностей. При соблюдении такого требования сумма денежных средств, образовавшихся в результате кредитных операций, будет соответствовать потребности оборота, а по мере уменьшения остатков кредитуемых ценностей денежные средства будут использованы для погашения ссуд и «уйдут» из оборота заемщика. Это требование опирается на посылку, состоящую в том, что потребность оборота в денежных средствах зависит от стоимости массы товаров, поступающих в оборот. При подобном подходе усиливается значение совершения кредитных операций путем увязки массы денежных средств в обороте с потребностью в них.

Следует учитывать, что достижение соответствия денежной массы в обороте потребности в них имеет важное значение для бесперебойности процессов производства и реализации продукции. Так, при массе денежных средств в обороте, меньшей, чем потребность оборота в них, могут возникнуть трудности в реализации продукции со всеми вытекающими из этого отрицательными последствиями. Напротив, предоставление обороту с помощью кредита избыточной (по сравнению с потребностью) массы денежных средств может способствовать снижению покупательной способности денежной единицы.

Несмотря на то, что для достижения необходимого соответствия массы денежных средств в обороте потребностям оборота большое значение имеет соблюдение определенных принципов совершения кредитных операций, вместе с тем, учитывая важное народнохозяйственное значение регулирования массы денежных средств в обороте, применяется государственное регулирование кредитных операций, для чего используются меры, входящие в систему денежно-кредитной политики.

1.2 Разновидности кредитования в коммерческих банкахСуществуют различные способы отдачи капитала в ссуду,

или виды кредитов.

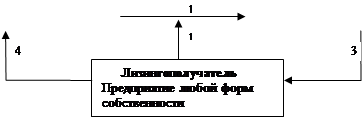

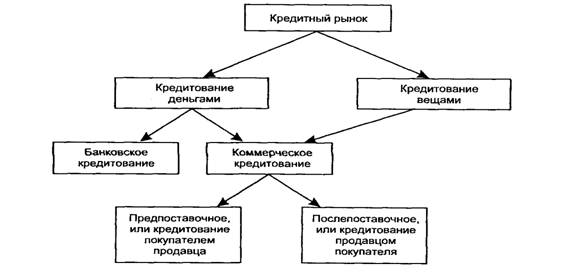

По отношению к участию банка (кредитной организации) в

кредитовании оно возможно в двух формах (рис. 1.1):

- банковское кредитование — это кредитование участников

рынка как вид обособленной (профессиональной) коммерческой

деятельности банка, или это кредитование со стороны банка (в более общем случае — со стороны кредитного учреждения) по кредитному договору. Доход от такого вида кредитования является процентным. Предоставляется такой кредит в денежной форме (денежное кредитование);

- коммерческое кредитование — это кредитование участниками рынка друг друга в процессе купли-продажи ими товаров

или услуг, минуя банк.

С юридической точки зрения это разрешенные законом формы кредитования для любых участников рынка, а не только для

банков (кредитных учреждений). Коммерческое кредитование

всегда связано с процессом реализации товаров или услуг между

кредитором и должником. В данном случае доход от кредитования существует часто не в непосредственной форме процента, а

обычно скрыт в виде соответствующей скидки или надбавки к

цене реализуемого товара.

Рисунок 1.1 - Виды кредитования на кредитном рынке (14,С. 24)

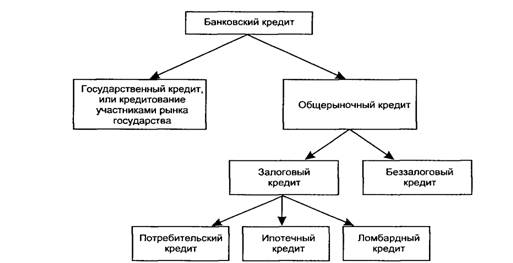

Наибольшее разнообразие форм имеет банковское кредитование, хотя оно не во всех случаях имеет прямое отношение именно к банку (рис. 1.2).

Рисунок 1.2 – Виды банковских кредитов (14,С. 26)

Основными из них являются:

- государственный кредит — это банковское кредитование

государства опосредованно всеми остальными участниками

рынка. Такое кредитование государства обычно имеет место со стороны только Центрального банка России;

- общерыночный кредит — это банковское кредитование

всех остальных участников рынка, кроме государства.

В свою очередь, общерыночный кредит подразделяется на:

залоговый — это банковский кредит, который в той или иной форме обеспечен залогом;

беззалоговый — это банковский кредит, для получения которого не требуется юридического оформления договора залога.

Залоговый кредит обычно разделяется по видам в зависимости от вида залога:

¾ потребительский — это кредит под залог купленных населением товаров;

¾ ипотечный — это кредит, в качестве залога которого выступает недвижимость (квартиры, строения и др.);

¾ ломбардный — это кредит, в качестве залога которого выступают легко реализуемые оборотные средства или предметы потребления. (14,С. 24-27)

Разделение кредитов по субъектам их получения порождает еще одно понятие в системе кредитования — вид кредитов, который отображает совокупность свойств, характерных для той или иной конкретной кредитной сделки в экономическом и организационном отношениях. Экономические свойства кредитной сделки — это свойства самого кредита, они едины (возвратность, платность). Организационные свойства в каждом отдельном случае могут различаться — порядок выдачи и погашения ссуд может быть

иным. В соответствии с упомянутой отраслевой направленностью особо могут выделяться промышленные, торговые, межбанковские кредиты.

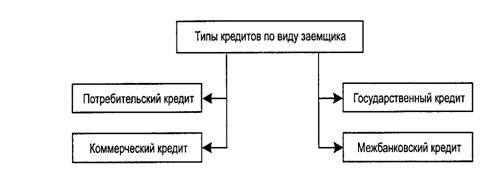

Галанов В. А. по типу заемщика (должника) различает кредиты (рис. 1.3):

¾ потребительский, или кредиты населению;

¾ коммерческий, или кредиты коммерческим (и иным хозяйствующим) организациям;

¾ государственный, или кредиты государству;

¾ межбанковский, или кредиты другим банкам.

Рисунок 1.3 - Типы кредитных операций по виду заемщика (14,С. 164)

Кредиты государству предоставляются преимущественно путем покупки государственных ценных бумаг. Кредиты другим банкам — это операции, совершаемые на рынке межбанковских кредитов.

Доктор экономических наук Калтырин А.В. выделяет виды кредитов не только по субъектам их получения (типу должника), но и по другим критериям: связи кредита с движением капитала, сфере применения кредита, сроку кредита, платности кредита, обеспеченности кредита.

По связи с движением капиталов кредит можно разделить на ссуды денег и капитала. Первая связана, как правило, с потребительскими и иными целями, когда кредит не приносит приращения общественного продукта, а затрачивается и погашается за счет уже созданных накоплений. Вторая, напротив, предполагает не уменьшение продукта, а его увеличение; заемщик в этом случае так обязан использовать кредит, чтобы с его помощью получить новую стоимость, не только возвратить кредит, но и заплатить ссудный процент как часть прибыли, дополнительно полученной в результате использования банковских средств. Ссуда капитала — наиболее типичный вид банковского кредита.

По сфере применения кредиты подразделяются на кредиты в сферы производства и обращения. Для современной экономики более характерными являются вложения средств не в сферу производства, как это обычно принято при здоровой экономике, а в сферу обращения, где оборачиваемость и прибыльность операций выше, чем в производственной сфере. Особенность современной практики состоит и в том, что сами товаропроизводители зачастую лишены возможности обращаться в банк за ссудой, ибо плата за ее

использование слишком высока. Ссудный процент нельзя

включать в себестоимость, выплатить из прибыли в силу не

столь значительной рентабельности операций в производственной сфере. Могут уплачивать высокий ссудный процент главным образом торгово-посреднические фирмы. Отсюда и перекос кредитных вложений не в сторону развития производства продукции (что наиболее важно для стабилизации рынка и снижения темпов инфляции), а в сторону сферы торговли.

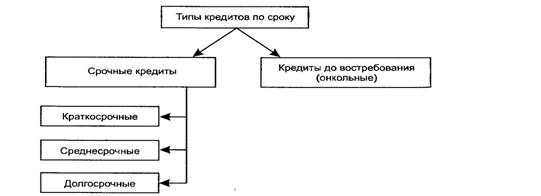

В зависимости от срока банковские кредиты делятся на кратко-, средне- и долгосрочные (17,С. 103-105) (рисунок 1.4).

Рисунок 1.4 – Деление кредитов по сроку использования (14,С. 165)

Кредит до востребования (онкольный кредит) - это кредит,

по которому не устанавливается конкретный срок использования и погашения, потому он может быть возвращен или банк может потребовать его погашения в любое время (в установленном порядке). В российской практике такой вид кредитов пока отсутствует.

К срочным кредитам относятся краткосрочные кредиты — это кредиты на срок до одного года; среднесрочные кредиты — это кредиты на срок от одного до трех лет; долгосрочные кредиты — это кредиты на срок более трех лет. (14,С. 164-165) Традиционно современное кредитное дело отличается преимущественно краткосрочным характером. Во многих странах рыночной экономики краткосрочные ссуды — это ссуды, срок пользования которыми не превышает одного года. В основном они обслуживают текущие потребности заемщика, связанные с движением оборотного капитала.

Среднесрочными являются кредиты, срок пользования

которыми находится в пределах от 1 до 6 лет. Сфера их применения совпадает с обслуживанием потребностей посредством долгосрочного кредита. К долгосрочным ссудам относятся кредиты, сроки погашения которых превышают 6 лет. Они обслуживают потребности в средствах, необходимых для формирования основного капитала, финансовых активов, а также некоторых разновидностей оборотных средств. В мировой практике нет единого критерия длительности сроков кредитования клиентов. В России к среднесрочным ссудам относили ссуды со сроком погашения от 6 до 12 месяцев, к долгосрочным — кредиты, срок оплаты которых превышал год.

Деление кредитов по длительности их функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения даже кратковременное пребывание денег в хозяйстве заемщика могло привести к потере капитала. Сильная инфляция трансформировала представление о

сроке кредитования, меняла критерии его срочности. (17,С. 100-103) В настоящее время краткосрочными являются ссуды, предоставленные на срок до 12 месяцев, среднесрочными — на срок от 1 года до 2 лет, долгосрочными — на срок свыше 3 лет. (15,С. 24) В разряде критериев классификации банковских ссуд не последнее место занимает платность кредита. Исходя из данного критерия можно выделить банковские ссуды с рыночной процентной ставкой, повышенной и льготной. Рыночная цена кредита — это та его цена, которая складывается на рынке в данный момент исходя из спроса и предложения по различным видам банковских ссуд, В условиях сильной инфляции это довольно подвижная цена, имеющая тенденцию к повышению. Ссуды с повышенной процентной ставкой, как правило, возникают в связи с большим риском кредитования клиента, нарушением им условий кредитования, прогнозом увеличения стоимости кредитных ресурсов и др. Ссуды, предоставляемые на условиях льготного процента, являются элементом дифференцированного подхода к кредитованию, возникают во взаимоотношениях с акционерами при рефинансировании централизованных кредитов эмиссионного банка (при условии понижения по сравнению с их рыночной ценой), кредитовании сотрудников банка (в особых случаях банки предоставляют им и беспроцентные ссуды).

Важным элементом кредитования и критерием классификации банковских ссуд выступает их обеспеченность. В этой связи ссуды могут иметь прямое и косвенное обеспечение и не иметь его. В международной практике кредиты зачастую подразделяются на обеспеченные, необеспеченные и имеющие частичное обеспечение.

В мировой банковской практике можно увидеть и другие критерии классификации банковских ссуд. Так, в большинстве стран ссуды подразделяются на кредиты юридическим лицам, ссуды физическим лицам, межбанковские кредиты. Если кредиты юридическим лицам предоставляются на производственные цели (расширение производства и реализация продукта), то ссуды физическим лицам обслуживают личные потребности населения.

Подобная классификация оказывается важной как для диверсификации риска кредитных вложений, так и для организации кредитования (порядка выдачи, оформления, погашения, обеспечения кредита и др.). (7)

Таблица 1.1 Распределение ссудной задолженности по основным группам заемщиков (в % к общей сумме кредитов) (13,С. 168)

| № п/п | На 1.01 | |||||||

| 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | ||

| 1 | Кредиты, депозиты и прочие размещенные средства — всего | |||||||

| 100 | 100 | 100 | 100 | 100 | 100 | 100 | ||

| В том числе: | ||||||||

| 1.1 | Кредиты хозяйству | 74,5 | 78,8 | 77,0 | 78,3 | 73,9 | 70,1 | 68,3 |

| Кредиты и прочие размещенные средства, предоставленные нефинансовым предприятиям | 70,4 | 75,5 | 74,1 | 74,4 | 70,6 | 66,9 | 65,4 | |

| 1.2 | Кредиты и прочие размещенные средства, предоставленные | 4,1 | 3,3 | 2,9 | 3,9 | 3,3 | 3,2 | 2,9 |

| 2 | Кредиты банкам и финансовым организациям Из них: | 20,0 | 14,0 | 14,9 | 10,3 | 10,9 | 8,8 | 6,9 |

| 2.1 | Кредиты, депозиты и иные размещенные средства, предоставленные финансовому | 7,1 | 6,1 | 6,9 | 6,3 | 6,5 | 7,7 | 6,0 |

| 2.2 | Кредиты, депозиты и иные размещенные средства, предоставленные банкам-нерезидентам | 12,9 | 7,9 | 8.0 | 4,0 | 4,4 | 1,1 | 0,9 |

| 3 | Кредиты и прочие размещенные средства, предоставленные государственным финансовым организациям и внебюджетным | 1,4 | 1,1 | 1,4 | 1,6 | 1,4 | 1,6 | 1,5 |

| 4 | Кредиты физическим лицам (резидентам и нерезидентам) | 4,2 | 6,1 | 6,6 | 9,8 | 13,8 | 19,5 | 23,3 |

Например, по назначению Галанов разделяется кредиты на:

-кредиты под оборотные средства. Это кредиты, используемые для оплаты сырья, материалов и иных товаров недлительного пользования. Данные кредиты обычно носят краткосрочный характер;

-кредиты под основные средства. Это кредиты, предоставляемые под покупку зданий и помещений, машин и оборудования и иных товаров длительного пользования. Эти кредиты обычно относятся к среднесрочным и долгосрочным кредитам. (14,С. 165)

Банковские кредиты детализируют и по другим, более

«мелким» признакам. Их подразделяют в зависимости от

той валюты, которая используется в процессе кредитования (рубли, доллары, евро и т. д.), в зависимости от того, лимитируется или не лимитируется ссудная задолженность, на постоянно возобновляемые (револьверные) и прерываемые кредиты и т. п. (15,С. 25)

Рисунок 1.5 – Классификация банковских кредитов (14, С. 166)

Серьезным основанием для выделения специальной

группы кредитов является их размер. В мировой и отечественной банковской практике регламентируются так называемые крупные кредиты. К их разряду в России относят ссуды, размер которых одному заемщику (или группе заемщиков) превышает 5 % капитала банка. (17,С. 103-105)

У Белоглазовой мы находим, что коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам. Прежде всего

по основным группам заемщиков: кредит хозяйству, населению государственным органам власти, другим банкам (13,С. 165) (табл. 1.1).

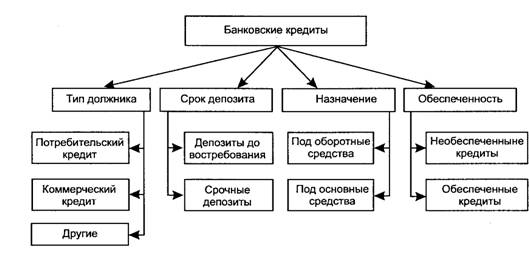

Итак, в заключение данной главы, можно привести схему классификации банковских кредитов (рис. 1.5).

По типу должника различают:

1. потребительский кредит;

2. коммерческий кредит;

3. другие.

По сроку депозита:

1. депозиты до востребования;

2. срочные депозиты.

По назначению:

1. под оборотные средства;

2. под основные средства.

По обеспеченности:

1. обеспеченные кредиты

2. необеспеченные кредиты и т.д.

Данная классификация не является законченной, их существует множество, и их все рассмотреть не имеем возможности, поэтому были проанализированы только основные, наиболее часто используемые виды кредитования.

Похожие работы

... . Кроме отечественных, на российском рынке действуют также и иностранные лизинговые фирмы – поставщики оборудования, автотранспортных средств и технологий (IVECO, Scania, DAF и др.). 7. Перспективы развития лизинга в России На нынешнем этапе экономических преобразований в нашей стране Правительством Российской Федерации постановлениями "О развитие лизинга в инвестиционной деятельности" № 633 ...

... » - вот ближайшие цели, которые необходимо решить [3]. Нельзя не отметить, что решение проблем экономики страны, в том числе и проблем денежной системы, является государственной задачей. Глава 3. Перспективы развития денежной системы России Велика вероятность того, что кризис будет продолжительным. Правительство учитывает эти факторы при выработке и реализации антикризисных мер и исходит из ...

... резервы и размещают их и т.д.), зависит их способность своевременно выполнять свои обязательства перед страхователями. 3. Проблемы и перспективы развитие страхования в России Для оценки современного состояния и определения перспектив развития страхования в России проанализируем динамику страхового рынка за последние годы. В таблице 1 приведены обобщённые показатели деятельности страховых ...

... плюс». 15. Т.Ф. Юткина «Налоги и налогообложение» Учебник, Москва, 1998 г. Дополнения и изменения к курсовой работе на тему: «Налоги с населения: роль, значение и перспективы развития». Порядок исчисления налога на доходы физических лиц в 2001 году В большинстве случаев исчисление сумм налога, удержание их из доходов, выплаченных ...

0 комментариев