Навигация

Аналіз статистичних даних по перевезенню вантажів морським транспортом України

55508

знаков

7

таблиц

1

изображение

3.2 Аналіз статистичних даних по перевезенню вантажів морським транспортом України

За своїм географічним положенням Україна об’єктивно покликана відігравати роль геополітичного моста у відношеннях між країнами Заходу та Сходу. Займаючи вигідне географічне положення, маючи виходи до морів, Україна володіє унікальними можливостями участі в міжнародному транзиті.

В структурі транспортного комплексу України частка морського транспорту в середній чисельності працівників становить 10,5 % , в експорті транспортних послуг – 17,8 %, в загальному об'ємі перевезень вантажів – 0,4 % (за даними 2008 р.). В тому ж році в морських торгівельних портах (МТП) було перероблено 169,6 млн. т вантажів, 66,3 млн. т (або 39%) з яких становлять транзитні. За географією походження (відправки) транзитних вантажів 93,1% припадає на країни СНД (в тому числі 67,1% - на РФ, 21,6% - на Казахстан і 3,1% - на Білорусь), 2,1% - на країни ЄС, 1,8% - на країни Азії та 2,3% - на країни Америка.

Наведений територіальний поділ вантажів за географією походження є досить стійким, тоді як їх об'єми змінюються під впливом різних економічних та політичних причин (зокрема, в останні роки, світова фінансово-економічна криза). Під впливом кризи в Україні в 2009 р. об'єми транзитних перевезень вантажів морським транспортом скоротився до 1,94 млн. т (або на 44,4%, порівняно з 2008 р.), їх частка в загальних перевезеннях транзитних вантажів – з 1,1% до 0,6%, об'єми переробки транзитних вантажів – на 21,4%, а кількість перероблення контейнерів – на 60%, що в цілому значно перевищує аналогічні показники зниження транзиту в інших чорноморських країнах (див. табл. 2).

МТП (як і інші об'єкти транспорту) можуть безпосередньо займатися перевезеннями транспортних вантажів (див. табл. 3) або їх переробкою (насамперед, водний транспорт). При цьому більшість світових торгівельних зв'язків (97%) здійснюються морем.

Таблиця 2. Вплив фінансово-економічної кризи на об'єми ВВП і переробки контейнерів в портах окремих чорноморських країн

| Країни | Роки | ВВП (млрд. дол.) (за ППС) | Реальний річний приріст ВВП (%) | ВВП на душу населення (дол.) | Перероблено контейнерів (тис. TEU) | Приріст об'ємів контейнерної переробки (%) |

| Болгарія | 2008 | 93,6 | 6 | 12341 | 192 | 20,4 |

| 2009 | 92,6 | -7 | 12296 | 151 | -21 | |

| Грузія | 2008 | 21,4 | 7,8 | 4863 | 254 | 33,8 |

| 2009 | 21,8 | -4 | 4957 | 203 | -20 | |

| Румунія | 2008 | 270,3 | 7,1 | 12580 | 1381 | 5,8 |

| 2009 | 261,6 | -4,1 | 12214 | 966 | -30 | |

| Російська Федерація | 2008 | 2260,9 | 7,1 | 15922 | 462 | 41,9 |

| 2009 | 2145,8 | -6,5 | 15176 | 312 | -33 | |

| Україна | 2008 | 336,9 | 5,7 | 7347 | 1253 | 28,5 |

| 2009 | 312,8 | -8 | 6873 | 496 | -60 |

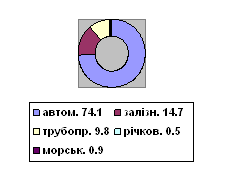

Таблиця 3. Динаміка перевезень Україною транзитних вантажів в 2006-2009 рр. за видами транспорту (млн. т)

| Види транспорту | Роки | Темп | |||||||

| 2006 | 2007 | 2008 | 2009 | (%) | |||||

| об'єм | Питома вага (%) | об'єм | Питома вага (%) | об'єм | Питома вага (%) | об'єм | Питома вага (%) | ||

| Автомобільний | 1,6 | 0,7 | 4,5 | 4,9 | 1,5 | 3,4 | 1,0 | 212,5 | |

| Залізничний | 75,1 | 33,7 | 99,9 | 25,8 | 93,4 | 28,7 | 63,6 | 18,9 | 84,7 |

| Морський | 2,5 | 1,1 | 2,7 | 0,7 | 3,5 | 1,1 | 1,9 | 0,6 | 76,0 |

| Трубопровідни | 143,7 | 64,5 | 279,8 | 72,3 | 223,5 | 68,7 | 267,8 | 79,5 | 186,4 |

| Разом | 222,9 | 100 | 386,9 | 100 | 325,3 | 100 | 336,9 | 100 | 151,1 |

Динаміку переробки вантажів в МТП України в 2009 р. порівняно з попередніми роками відображено в таблиці 4.

В таблиці 5 показаний темп зростання та спаду транзиту у різних вітчизняних МТП, що пояснюється не тільки географією їх розташування, але і рівнем технічного оснащення, тарифною політикою, ступенем організації робіт.

Серед великих МТП України в 2009 р. зазнали найбільших збитків Миколаївський (на 32,3%), Ізмаїльський (на 35,2%), Одеський (на 36,7%) та Маріупольський (на 45,9%). Краще ніж в середньому по вітчизняним МТП, ситуація була в Ренійському (на 28,1%), Іллічівському (на 22,1%) та Крчінському (на 12,6%), а в Феодосійському спостерігалось зростання об'ємів переробки транзитних вантажів.

В цьому порту понад 99,9% транспорту склали нафта і нафтопродукти, хоча з 2006 р. тут багато зроблено для прийняття великих вантажних суден – зокрема, сполучені причали глибиною 11 м, що дозволяє приймати та обробляти різні насипні та тарно-штучні вантажі. В Одеському порту частка наливних вантажів (переважно нафти та нафтопродуктів) в загальному транзиті також сягнула понад 80%, тарно-штучних (металів та металопродукції) – 15%, а насипних (цукру, зернових) – 4,8%. За номенклатурою вантажів, що проходять через МТП України транзитом, на першому місяці – насипні (17815,2 тис. т або 49,1%), на другому – наливні (13670 тис. т або 37,7%); далі йдуть тарно-штучні вантажі (4808,3 тис. т або 13,2%) (див. табл. 6). Привертають увагу зменшення частки вугілля та нафти, що надходять переважно з РФ та зростання питомої ваги нафтопродуктів.

Серед МТП України своєю масштабністю вирізняються ті, що формують так звану «Велику Одесу» (Одеський, Іллічівський, Південний). За даними 2008-2009 рр. їх загальна частка в переробці транзитних вантажів становить майже 2/3 (близько 64,5%) всіх перероблених в України транзитних вантажів. Саме «Велика Одеса» (з урахуванням направлень вантажів) може скласти реальну конкуренцію румунській Констанці, якщо в названих портах й надалі буде здійснюватись технічна модернізація та розвиток контейнерних терміналів, вдосконалюватись система економічних відносин з замовниками перевезень, укріплюватись потужність залізничних станцій, що обслуговують порти. Саме за таких умов в Україні може припинитися подальший спад загальних об'ємів переробки вантажів (у тому числі транзитних).

Таблиця 4. Динаміка переробки вантажів на водному транспорті (в тому числі перевалки) (тис. т)

| Показники | Річні порти | Морські рибні порти | Інші підприємства | Разом | ||||

| 2009 р | % до 2008 р | 2009 р | % до 2008 р | 2009 р | % до 2008 р | 2009 р | % до 2008 р | |

| Перероблено (всього) | 4430 | 36,7 | 4713,9 | 109,6 | 32198,2 | 105 | 162346,5 | 87,9 |

| експорт | 1275,4 | 68,7 | 1912,9 | 112,9 | 13722,7 | 126,9 | 89484,9 | 114,1 |

| імпорт | 132,9 | 14,9 | 958,7 | 150 | 4400,8 | 85 | 13035.5 | 58,9 |

| транзит | 146,7 | 76,8 | 1741,3 | 95,3 | 13226,3 | 111,9 | 52311,1 | 78,6 |

| каботаж | 2794,7 | 31,2 | 99,7 | 74,2 | 709,2 | 2,6 | 7112,9 | 41,4 |

| Вантажі, не пов'язані з мор-ським і річним вантажообігами | 80,3 | 51,8 | 1,3 | 25,5 | 139,2 | 1,9 | 402,1 | 92,7 |

За висновками аналітиків, недоліки тарифної системи в Україні гальмують зростання транзитних перевезень. Зокрема, в 2008 р. тарифи на здійснення навантажувально-розвантажувальних робіт в портах були збільшені на 43,96%, а розміри цільових портах зборів – на 58%. В цілому вартість заходу судна в українські порти стала в середньому в 1,5-2 рази вища, ніж в портах інших країн Чорноморського басейну. З одного боку, це сприяло збереженню вітчизняних портів як функціональних одиниць, а з іншого – стимулювало направлення транзитних вантажів (і в цілому вантажопотоку) в порти інших держав. Так, якщо за 2009 р. в українських портах об'єми переробки вантажів скоротилися на 13,2%, то в російських вантажообіг виріс на 9,2%, а в південному басейні РФ – на 13,7%. Із загальних об'ємів російських вантажів, що в 2009 р. пройшли через порти РФ, України і Балтії (597,13 млн. т), через російські порти транспортовано 496,42 млн. т (або 83,1%, тоді як в 2008 р. – 79,6%). Отже, можна спостерігати концентрацію перевезень вантажів Російської Федерації в її національних портах і зменшення – в іноземних. Така ж картина спостерігається і з чисто зовнішніми російськими вантажами: в 2009 р. через порти РФ їх перевезено 82% (тоді як в 2008 р. – 78,5%), а через українські – 6,6% (тоді як в 2008 р. – 10%). Інші вантажі пройшли через порти Балтики, де відповідні об'єми вже майже вдвічі більші ніж українські, проявляючи при цьому тенденцію до подальшого зростання. Проте в вересні 2009 р. був виданий наказ Мінтранзв'язку України про заохоченні власників вантажів до транзитних перевезень через морську територію України на основі введення до встановлених в попередньому році акордних ставок знижок.

Таблиця 5. Динаміка транзиту в МТП України за 2008-2009рр. (тис. т)

| Назви портів | 2009 р. | % до 2008 р. |

| Бердянський…………………. Белгород-Дністровський | 86,6 | 32,8 |

| 9,5 | 54,6 | |

| Евпаторійський……………. Ізмаїльський………………. Іллічівський………………. Керченський…………………. Маріупольський…………… Миколаївський……………… Одеський……………………. «Октябрьский»……………. Ренійський…………………… Севастопольський…………. Скадовський…………………. Феодосійський……………. Херсонський…………………. Південний……………………. Разом…………………………. | 164,4 | 92,9 |

| 1430,4 | 64,8 | |

| 3628,9 | 77,9 | |

| 2921,2 | 87,4 | |

| 1627,3 | 54,1 | |

| 3095 | 67,7 | |

| 11003,5 | 63,3 | |

| 27,9 | 45,4 | |

| 1777,5 | 71,9 | |

| 27,9 | 22,9 | |

| 119,6 | 79,2 | |

| 1560 | 132 | |

| 242,2 | 43,2 | |

| 8576 | 78 | |

| 36287,5 | 70,9 |

За розрахунками Мінекономіки України, введення таких знижок робить дешевшими перевантажувальні роботи з транзитними вантажами: зерновими – на 10-24%, металопродукцією – на 30-40%, вугіллям – на 42-47%, продукцією хімічної промисловості – майже вдвічі. Між іншим, такі знижки встановлені лише для 9 портів, що суперечить умовам здійснення економічної конкуренції.

Таблиця 6. Зміни в структурі транзитних перевезень, перероблених в МТП України за 2006-2009 рр. (тис. т)

| Показники | Роки | 2009 р. В % до 2006 р. | |||

| 2006 | 2007 | 2008 | 2009 | ||

| Вантажі (всього)……….. вугілля…………………... питома вага (%)………... | 43455,3 | 51943,2 | 51357,2 | 36287,5 | 83,5 |

| 12476,2 | 12178,7 | 11629,0 | 8062,4 | 64,6 | |

| 28,7 | 23,4 | 22,6 | 22,2 | -6,5 п. п. | |

| нафта…………………… питома вага (%)……….. | 8368,0 | 10612,2 | 10443,0 | 5517,4 | 65,9 |

| 19,3 | 20,4 | 20,3 | 15,2 | -4,1 п. п. | |

| нафтопродукти………... питома вага (%)……….. | 1493,6 | 2794,3 | 5916,8 | 5158,2 | 345,4 |

| 3,4 | 5,4 | 11,5 | 14,2 | 10,8 п. п. | |

| хімічні………………….. питома вага (%)………. | 7519,0 | 8339,2 | 6332,3 | 4645,7 | 61,8 |

| 17,3 | 16,1 | 12,3 | 12,8 | -4,5 п. п. | |

| руда……………………. питома вага (%)………. | 4173,7 | 4864,8 | 3162,5 | 3905,0 | 93,6 |

| 9,6 | 9,4 | 6,2 | 10,8 | 1,2 п. п. | |

| чорні метали………….. питома вага (%)………. | 4115,6 | 4013,1 | 4884,3 | 3529,3 | 85,8 |

| 9,5 | 7,7 | 9,5 | 9,7 | 0,2 п. п. | |

| зернові…………………. питома вага (%)………. | 1593,6 | 3249,4 | 2687,9 | 2088,8 | 131,1 |

| 3,7 | 6,3 | 5,2 | 5,8 | 2,1 п. п. | |

| інші…………………….. питома вага (%)………. | 3715,8 | 5891,5 | 6301,4 | 3380,7 | 91,0 |

| 8,6 | 11,3 | 12,3 | 9,3 | 0,7 п. п. | |

Слід також відмітити, що наша держава втрачає не лише об'єми переробки транзитних вантажів, але й все більше поступається своїми позиціями на ринку транспортних послуг в цілому, про що свідчать випереджувальні темпи збільшення імпорту транспортних послуг по морським вантажним перевезенням в порівнянні з їх експортом, а також співвідношення цих показників, в якому вже в 2008 р. імпорт перевищив експорт (див. табл. 7).

Таблиця 7. Динаміка експорту та імпорту транспортних послуг вантажним морським транспортом України за 2000-2008 рр.

| Роки | Експорт | Частка в загально-му експорті транс-портних послуг (%) | Імпорт | Частка в загально-му імпорті транс-портних послуг (%) | Співвідношення експорту та імпорту транспортных послуг |

| 2000 | 79,96 | 2,74 | 19,44 | 7,69 | 4,11:1 |

| 2001 | 43,18 | 1,46 | 7,39 | 3,24 | 5,84:1 |

| 2002 | 60,19 | 1,78 | 9,49 | 3,57 | 6,34:1 |

| 2003 | 71,50 | 2,03 | 3,59 | 1,10 | 19,92:1 |

| 2004 | 64,22 | 1,59 | 3,78 | 0,83 | 16,99:1 |

| 2005 | 59,2 | 1,32 | 39,2 | 6,25 | 1,51:1 |

| 2006 | 59,5 | 1,11 | 27,6 | 3,50 | 2,16:1 |

| 2007 | 65,9 | 1,08 | 19,5 | 0,44 | 3,38:1 |

| 2008 | 57,7 | 0,76 | 73,5 | 4,43 | 0,78:1 |

| Темп (%) | 72,2 | -1,98 п. п. | 378,1 | -3,26 п. п. | X |

Аналізуючи наведені дані, можна стверджувати про практично повну втрату Україною ролі морської держави, оскільки у неї відсутній власний морський флот, а те, що від нього залишилось, не може конкурувати з сучасними суднами провідних країн. Загальний рівень зношеності рухомого складу вітчизняних транспортних компаній становить майже 70%. Що стосується вітчизняних суден, то близько 80% їх загального складу експлуатуються понаднормовий термін, їх середній вік перевищує 25 років.

Переважаюча частина флоту, що контролюється українськими судновласниками, зареєстрована в іноземних суднових реєстрах, що загрожує незалежності транспортного забезпечення зовнішньої торгівлі нашої держави. На сьогодні судна під українським прапором перевозять лише 5-6% вантажів, що перероблюються в вітчизняних портах.

В 2009 р. в державних МТП України було оброблено 17306 суден (або 76% порівняно з 2008 р.), з них під іноземними прапорами – 13502, тобто 78% (або 78,8 порівняно з 2008 р.). Таким чином, кількість суден під національним прапором скорочується швидше, ніж загальна кількість суден, що обробляються в українських МТП.

Вітчизняне суднобудування не працює на власні потреби, а виконує переважно експортні замовлення, та в більшості випадків будує лише каркаси, які наповняються іноземним обладнанням самими замовниками. Це викликано, насамперед тим, що технологічна, технічна, випробувальна та наукова бази українського суднобудування відстали від світових досягнень, тобто морально застаріли.

Потенційні можливості наших портів суттєво обмежуються незадовільним технічним станом близько третини причального фронту. Майже 70% площі відкритих складських майданчиків потребують ремонту або реконструкції. Більшість технологічного оснащення в портах морально застаріла або фізично зносилася. Відчуваються диспропорції в розвитку найважливіших сфер діяльності МТП України та дефіцит допоміжного портового флоту. За відсутності необхідного державного фінансування та при недостатніх інвестиціях портове господарство не встигає за потребами в обробці вітчизняних та транзитних вантажів. Сьогодні близько 40% перевалок вантажів здійснюється на морських терміналах комерційної форми власності, що не мають статусу порту. Одночасно в великих МТП і терміналах України все активніше проявляються наміри російських компаній встановити власну монополію на операції з вантажами, і насамперед – транзитними з Російської Федерації.

В галузі транзиту вантажів в Україні штучно створені умови, за яких вітчизняні експортери та імпортери не зацікавлені в найвигіднішому транспортуванні вантажу. Україна економічно не приваблива для транзиту вантажів через її МТП, внутрішні водні шляхи та автомобільні шляхи, внаслідок чого транзитні перевезення не лише зменшуються в об'ємах, але і погіршуються за структурою в бік постійного збільшення частки дешевих та шкідливих речовин.

ВИСНОВКИ

Дослідивши дану тему, можна зробити висновок, що Україна дуже стрімко втрачає свої позиції в світових транспортних перевезеннях. Сьогоднішній стан морського та річкового українського торгівельного флоту характеризується цілим рядом негативних тенденцій: скорочення кількості торговельних суден, в тому числі під національним прапором; зменшення валютних надходжень, одержаних від роботи флоту, і, відповідно, скорочення податкових відрахувань; активне застарівання флоту, що, в свою чергу, призводить до обмеження кількості заходів вітчизняних судів до іноземних портів.

Втрачено позиції морського флоту України не лише як міжнародного перевізника, але і на внутрішніх лініях.

Україна практично повністю втратила роль морської держави, оскільки у неї відсутній власний морський флот, а те, що від нього залишилось, не може конкурувати з сучасними суднами провідних країн. Загальний рівень зношеності рухомого складу вітчизняних транспортних компаній становить майже 70%.

Переважаюча частина флоту, що контролюється українськими судновласниками, зареєстрована в іноземних суднових реєстрах, що загрожує незалежності транспортного забезпечення зовнішньої торгівлі нашої держави.

Похожие работы

... місцеві аеропорти (Вінниця, Кіровоград, Полтава, Ужгород, Херсон, Керч). У кращому випадку в них виконується 1–2 рейси на день. Така ситуація призводить фактично до розпаду авіаційної транспортної системи України. Із здобуттям Україною незалежності зросла роль міжнародних перевезень. Відкриваються повітряні лінії до США, Канади, Ізраїлю, Німеччини, Польщі, Австрії та інших країн. Обмежені обсяги ...

... своїми економічними інтересами, що,іншого боку, сприяло встановленню нового формату українсько-румунських відносин на політичному рівні. Розглядаючи територіальні суперечності на західному кордоні України в контексті процесів європейської інтеграції, можна зазначити, що вони певною мірою сприяють поглибленню останніх, оскільки створюються відповідні органи для співробітництва, проводяться ...

... рівні. Це означає, що рівень техніки, технології, організації, нормативно-правового забезпечення має бути відповідним європейському. Прерогатива визначення територіальної структури трансєвропейських транспортних коридорів, норм і правил їх функціонування, окреслення їх юридичного статусу належить міжнародним інституціям, таким, зокрема, як Комітет внутрішнього транспорту Європейської економічної ...

... і відправник отримає у оператора нашої компанії). 4. Компанія "Автолюкс" здійснює перевезення у кінцевий пункт доставки. 5. Одержувач приходить в офіс компанії у своєму місті. Висновок Аналіз ринку транспортних послуг допоміг виявити недоліки становища на ринку й окреслив можливості і шляхи поліпшення та вдосконалення його стану.У наш час транспорт починає відігравати ключову роль в системі ...

0 комментариев