Навигация

ФОРМИРОВАНИЕ НЕКОТОРЫХ ИЗВЕСТНЫХ КРИТЕРИЕВ-ЧАСТНЫЕ СЛУЧАИ ОБЩЕЙ МЕТОДИКИ

21820

знаков

32

таблицы

4

изображения

2. ФОРМИРОВАНИЕ НЕКОТОРЫХ ИЗВЕСТНЫХ КРИТЕРИЕВ-ЧАСТНЫЕ СЛУЧАИ ОБЩЕЙ МЕТОДИКИ

Критерий Байеса ([1], [2], [5], [7]).

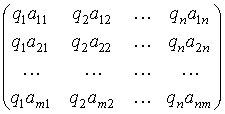

1) Пусть А является матрицей выигрышей игрока А.

2) Известны вероятности qj=p(Пj), j=1,…,n, состояний природы Пj, j=1,…,n, удовлетворяющие условию (1). Следовательно, речь идет о принятии решения в условиях риска.

3) Полагаем l=n и матрицу В выбираем равной матрице А, т.е.

bij=aij для всех i=1,…,m и j=1,…,n.

4) Коэффициенты l1,…,ln, выбираем равными соответствующим вероятностям q1,…,qn, т.е. ll=qi, i=1,…,n. Этим самым игрок А выражает полное доверие к истинности распределения вероятностей q1,…,qn, состояний природы.

Из (1) следует, что коэффициенты lj, j=1,…,n удовлетворяют условию (3).

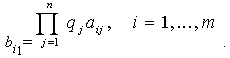

5) Показатель эффективности стратегии Аi по критерию Байеса обозначим через Вi и находим его по формуле (3):

|

| (6) |

Очевидно, что Вi – средневзвешенный выигрыш при стратегии Аi с весами q1,…,qn.

Если стратегию Аi трактовать как дискретную случайную величину, принимающую значения выигрышей при каждом состоянии природы, то вероятности этих выигрышей будут равны вероятностям состояний природы и тогда Вi есть математическое ожидание этой случайной величины (см. (6)).

6) Цена игры по критерию Байеса, обозначаемая нами через В, определяется по формуле (4):

![]()

7) Оптимальной среди чистых стратегий по критерию Байеса является стратегия Аk, для которой показатель эффективности максимален:

Вk=В.

Критерий Лапласа ([1], [2], [5], [7]).

1) Пусть А – матрица выигрышей игрока А.

2) Исходя из теоретических, либо из практических соображений, констатируется, что ни одному из возможных состояний природы Пj, j=1,…,n, нельзя отдать предпочтения. Потому все состояния природы считают равновероятностными, т.е. qj=n-1, j=1,…,n. Этот принцип называют принципом «недостаточного основания» Лапласа. Вероятности qj=n-1, j=1,…,n, удовлетворяют условию (1).

Поскольку вероятности состояний природы известны: qj=n-1, j=1,…,n, то мы находимся в ситуации принятия решения в условиях риска.

3) Пусть l=n, а в качестве матрицы В можно взять матрицу, получающуюся из матрицы А, если каждую строку последней заменить на произвольную перестановку ее элементов. В частности, можем положить В=А. В общем же случае элементы матрицы В имеют вид bij=aikj(i), i=1,…, m; j=1,…,n, где aik1(i), aik2(i),…,aikn(i) – некоторая перестановка элементов ai1, ai2,…,ain i-й строки матрицы А.

4) Пусть коэффициенты lj=n-1, j=1,…,n. Очевидно, они удовлетворяют условию (2).

Выбор коэффициентов lj, j=1,…,n, таким образом подтверждает полное доверие игрока А к принципу недостаточного основания Лапласа.

5) По формуле (3) показатель эффективности стратегии Аi по критерию Лапласа, обозначаемый нами через Li, равен:

|

| (7) |

Это есть средний арифметический выигрыш при стратегии Аi.

6) Цена игры по критерию Лапласа, обозначаемая нами через L, по формуле (4):

|

| (8) |

7) Оптимальной стратегией Аk по критерию Лапласа является стратегия с максимальным показателем эффективности:

Lk=L.

Заметим, что, как следует из (7) и (8), показатель эффективности Li будет максимальным тогда и только тогда, когда максимальной будет сумма ![]() , и потому в качестве показателя эффективности стратегии Аi можно рассмотреть число

, и потому в качестве показателя эффективности стратегии Аi можно рассмотреть число ![]() , а в качестве цены игры – число

, а в качестве цены игры – число  .

.

Тогда оптимальной будет стратегия, сумма выигрышей при которой максимальна.

Критерий Вальда ([1] – [7]).

1) Предположим, что А – матрица выигрышей игрока А.

2) Вероятности состояний природы неизвестны и нет возможности получить о них какую-либо статистическую информацию. Поэтому игрок А находится в ситуации принятия решения в условиях неопределенности.

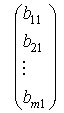

3) Пусть l=1 и

|

| (9) |

т.е. матрица В представляет собой вектор столбец размера m x 1.

| В= |

|

4) Пусть коэффициент l1=1. Очевидно, условие (2) выполняется.

5) Обозначим показатель эффективности стратегии Аi по критерию Вальда через Wi. В силу (9) и значения коэффициента l1=1, по формуле (3) имеем:

|

| (10) |

Таким образом, показатель эффективности стратегии Аi по критерию Вальда есть минимальный выигрыш игрока А при применении им этой стратегии.

6) Цена игры по критерию Вальда, обозначим ее через W, находится по формуле (4):

![]()

7) Оптимальной среди чистых стратегий по критерию Вальда является стратегия Аk с максимальным показателем эффективности:

Wk=W.

Другими словами, оптимальной среди чистых стратегий по критерию Вальда считается та чистая стратегия, при которой минимальный выигрыш является максимальным среди минимальных выигрышей всех чистых стратегий. Таким образом, оптимальная стратегия по критерию Вальда гарантирует при любых состояниях природы выигрыш, не меньший максимина:

![]()

В силу (10), критерий Вальда является критерием крайнего пессимизма игрока А, а количественным выражением этого крайнего пессимизма является значение коэффициента l1, равное 1. Игрок А, принимая решение, действует по принципу наибольшей осторожности.

Хотя арабская пословица и гласит: «Кто боится собственной тени, тому нет места под солнцем», - тем не менее этот критерий уместен в тех случаях, когда игрок А не столько хочет выиграть, сколько не хочет проиграть. Использование принципа Вальда в обиходе подтверждается такими поговорками как «Семь раз отмерь – один раз отрежь», «Береженого Бог бережет», «Лучше синица в руках, чем журавль в небе».

Критерий Ходжа-Лемана [7].

1) Предположим, что матрицей выигрышей игрока А является матрица А.

2) Известны вероятности qi=p(Пj), j=1,…,n, состояний природы Пj, j=1,…,n, удовлетворяющие условию (1).

Таким образом, игроку А надлежит принимать решение в условиях риска.

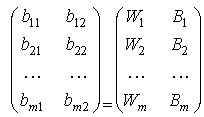

3) Пусть l=2,

|

| (11) |

· показатель эффективности стратегии Аi по критерию Вальда,

|

| (12) |

· показатель эффективности стратегии Аi по критерию Байеса.

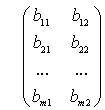

Матрица В примет вид

| В= |

|

т.е. bi1=Wi, bi2=Bi, i=1,…,m.

4) Коэффициенты l1, l2 выбираются следующим образом:

| l1=1-l, l2=l, где lÎ[0, 1]. | (13) |

Очевидно, что эти коэффициенты удовлетворяют условию (2).

5) По формуле (3), с учетом (11), (12), и (13), показатель эффективности стратегии Аi по критерию Ходжа-Лемана равен:

| Gi=libi1+l2bi2=(1-l)Wi+lBi=(1-l)aij+ i=1,…,m. | (14) |

В правой части формулы (14) коэффициент lÎ[0, 1] есть количественный показатель степени доверия игрока А данному распределению вероятностей qi=p(Пj), j=1,…,n, состояний природы Пj, j=1,…,n, а коэффициент (1-l) характеризует количественно степень пессимизма игрока А. Чем больше доверия игрока А данному распределению вероятностей состояний природы, тем меньше пессимизма и наоборот.

6) Цену игры по критерию Ходжа-Лемана находим по формуле (4):

![]()

7) Оптимальной стратегией по критерию Ходжа-Лемана является стратегия Аk с наибольшим показателем эффективности:

Gk=G.

Отметим, что критерий Ходжа-Лемана является как-бы промежуточным критерием между критериями Байеса и Вальда. При l=1, из (14) имеем:Gi=Bi и потому критерий Ходжа-Лемана превращается в критерий Байеса. А при l=0, из (14): Gi=Wi и, следовательно, из критерия Ходжа-Лемана получаем критерий Вальда.

Критерий Гермейера [7].

1) Пусть матрица А является матрицей выигрышей игрока А.

2) Даны вероятности qi=p(Пj), j=1,…,n, состояний природы Пj, j=1,…,n, удовлетворяющие условию (1).

Т.о. игрок А находится в ситуации принятия решений в условиях риска

3) Положим l=1 и

|

| (15) |

Таким образом, матрица В представляет собой вектор столбец

| В= |

|

размера m x 1.

4) Полагаем l1=1. Условие (2), очевидно, выполняется.

5) Показатель эффективности стратегии Аi по критерию Гермейера определяем по формуле (3) с учетом (15) и того, что l1=1:

|

| (16) |

Если игрок А придерживается стратегии Аi, то вероятность выигрыша aij при этой стратегии и при состоянии природы Пj равна, очевидно, вероятности qj этого состояния природы. Поэтому формула (16) показывает, что показатель эффективности стратегии Аi по критерию Гермейера есть минимальный выигрыш при этой стратегии с учетом его вероятности.

6) Цена игры по критерию Гермейера определяется по формуле (4):

![]()

7) Оптимальной стратегией по критерию Гермейера считается стратегия Аk с наибольшим показателем эффективности:

Gk= G

Заметим, что критерий Гермейера можно интерпретировать как критерий Вальда, применимый к игре с матрицей

Критерий Гермейера так же, как и критерий Вальда является критерием крайнего пессимизма игрока А, но, в отличие от критерия Вальда, игрок А, принимая решение с максимальной осмотрительностью, учитывает вероятности состояний природы.

В случае равномерного распределения вероятностей состояний природы: qj=n-1, j=1,…,n, показатель эффективности стратегии Аi, в силу формулы (16), будет равен Gi=n-1aij и , следовательно, критерий Гермейера эквивалентен критерию Вальда, т.е. стратегия, оптимальная по критерию Гермейера, оптимальна и по критерию Вальда, и наоборот.

Критерий произведений [7].

1) Пусть матрицей выигрышей игрока А является матрица А, все элементы которой положительны:

aij>0, i=1,…,m; j=1,…,n.

2) Известны вероятности qj=p(Пj), j=1,…,n, состояний природы Пj, j=1,…,n, и удовлетворяют условию (1).

3) Пусть l=1 и

|

| (17) |

Значит матрица В является вектор-столбцом

| В= |

|

размера m x 1.

4) Пусть l1=1. Условие (2) выполняется.

5) Показатель эффективности стратегии Аi по критерию произведений в соответствии с формулами (3) и (17) равен

.

.

6) Цена игры по критерию произведений вычисляется по формуле (4):

![]()

7) Оптимальной стратегией по критерию произведений является стратегия Аk с наибольшим показателем эффективности:

Gk=G.

Отметим, что для критерия произведений является существенным положительность всех состояний вероятностей состояний природы и всех выигрышей игрока А.

Максимаксный критерий ( [1].-[7] ).

1) Пусть А – матрица выигрышей игрока А.

2) Вероятность состояний неизвестны. Решение принимается в условиях неопределенности.

3) Пусть l=1 и

|

| (18) |

Значит, матрица В является вектор- столбцом

| Вmx1= |

|

размера m x 1.

4) Коэффициент l1 выбираем равным 1: l1=1. При этом условие (2), очевидно, выполняется.

5) Показатель эффективности стратегии Аi по максимаксному критерию обозначим через Мi и определим его по формуле (3) с учетом (18) и того, чтоl1=1:

|

| (19) |

Таким образом, показатель эффективности стратегии Аi по максимаксному критерию есть наибольший выигрыш при этой стратегии.

6) Цена игры по максимаксному критерию, обозначаемая нами через М, определяется по формуле (4):

![]()

Очевидно, что это есть наибольший элемент матрицы А.

7) Оптимальная стратегия по максимаксному критерию есть стратегия Аk с наибольшим показателем эффективности:

Mk=M.

Из формулы (19) заключаем, что максимаксный критерий является критерием крайнего оптимизма игрока А. Количественно это выражается тем, что l1=1. Этот критерий противоположен критерию Вальда. Игрок А, пользуясь максимаксным критерием, предполагает, что природа П будет находиться в благоприятнейшем для него состоянии, и, как следствие отсюда, ведет себя весьма легкомысленно, с «шапкозакидательским» настроением, поскольку уверен в наибольшем выигрыше. Вместе с тем, в некоторых случаях этим критерием пользуются осознанно, например, когда перед игроком А стоит дилемма: либо получить наибольший выигрыш, либо стать банкротом. Бытовое отражение подобных ситуаций иллюстрируется поговорками: «Пан или пропал», «Кто не рискует, тот не выигрывает» и т.п.

Оптимальная стратегия по максимальному критерию гарантирует игроку А возможность выигрыша, равного максимаксу.

![]() .

.

Критерий пессимизма-оптимизма Гурвица с показателем оптимизма lÎ[0; 1] ([1] – [7]).

1) Пусть А – матрица выигрышей игрока А.

2) Вероятности состояний природы неизвестны и нет возможности получить о них какую–либо надежную статистическую информацию.

Таким образом, решение о выборе оптимальной стратегии будет приниматься в условиях неопределенности.

3) Положим l=2. Элементы матрицы В

| В= |

|

размера m x 2 определяются следующим образом:

|

| (20) |

4) Коэффициенты l1 и l2 выбираем следующим образом:

| l1=1-l; l2=l; lÎ[0, 1] | (21) |

Тогда, очевидно, условие (2) выполняется.

5) Обозначим показатель эффективности стратегии Аi, по критерию пессимизма-оптимизма Гурвица через Нi. Тогда по формуле (3) с учетом (20) и (21):

|

| (22) |

В формуле (22) l - показатель оптимизма, а (1-l) – показатель пессимизма игрока А при выборе им оптимальной стратегии. Чем ближе к единице показатель оптимизма, тем ближе к нулю показатель пессимизма, и тем больше оптимизма и меньше пессимизма. И наоборот. Если l=0,5, то и 1-l=0,5, т.е. показатели оптимизма и пессимизма одинаковы. Это означает, что игрок А при выборе стратегии ведет себя нейтрально.

Таким образом, число l выбирается в пределах от 0 до 1 в зависимости от склонности игрока А к оптимизму или пессимизму.

6) Цена игры по критерию Гурвица Н определяется из формулы (5):

![]()

7) Оптимальная стратегия Аk по критерию Гурвица соответствует показателю эффективности

Hk=H

Критерий Гурвица является промежуточным между критерием Вальда и максимаксным критерием и превращается в критерий Вальда при l=0 и - в максимаксный критерий при l=1.

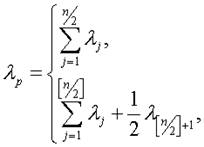

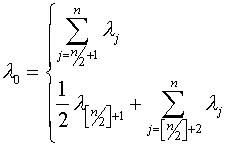

Обобщенный критерий Гурвица с коэффициентами l1,…, ln ([4], [5]).

1) Пусть А – матрица выигрышей игрока А.

2) Вероятности состояний природы неизвестны. Так что решение принимается в условиях неопределенности.

3) Матрица В получается из матрицы А перестановкой элементов каждой ее строки в неубывающем порядке:

bi1£bi2£…£bin, i=1,…,m.

Таким образом, в 1-м столбце матрицы В стоят минимальные, а в n-м столбце максимальные выигрыши стратегий. Другими словами, в 1-м столбце матрицы В стоят показатели эффективности стратегий по критерию Вальда, а в n-м столбце – показатели эффективности стратегий по максимаксному критерию.

4) Коэффициенты l1,…, ln выбираются удовлетворяющими условиям (2) соответственно различной степени склонности игрока А к оптимизму. При этом показателем пессимизма игрока А называется число

|

| если n – число четное, | (23) |

| если n – число нечетное, |

где ![]() целая часть числа

целая часть числа ![]() , а показателем оптимизма игрока А называется число

, а показателем оптимизма игрока А называется число

|

| ,если n – число четное, |

| ,если n – число нечетное. |

Очевидно, что lр+l0=1.

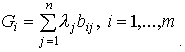

5) Показатель эффективности стратегии Аi по обобщенному критерию Гурвица определяется по формуле (3):

6) Цену игры по обобщенному критерию Гурвица определим по формуле (4):

![]()

7) Оптимальные стратегии находятся стандартно: Аk – оптимальная стратегия, если Gk=G.

Отметим, что обобщенный критерий Гурвица учитывает все выигрыши при каждой стратегии, что необходимо для более полной картины эффективности стратегий. Отметим также, что некоторые из приведенных выше критериев являются частными случаями обобщенного критерия Гурвица.

Отметим, что если В=А, то коэффициенты lj, j=1,…,n, можно формально интерпретировать как вероятности состояний природы и в, таком случае, обобщенный критерий Гурвица совпадает с критерием Байеса.

Если lj=n-1, j=1,…,n, то обобщенный критерий Гурвица превращается в критерий Лапласа.

Если l1=1, l2=…=ln=0, то обобщенный критерий Гурвица представляет собой критерий Вальда.

При l1=…=ln-1=0, ln=1, из обобщенного критерия Гурвица получаем максимаксный критерий.

Если l1=1-l, l2=…=ln-1=0, ln=l, где lÎ[0, 1], то обобщенный критерий Гурвица является критерием Гурвица.

Если В=А и qi=p(Пj), j=1,…,n – вероятности состояний природы, удовлетворяющие условиям (1), то выбрав коэффициенты lj, j=1,…,n, следующим образом: l1=1-l+lq1, lj=lqj, j=2,…,n, где lÎ[0, 1], мы из обобщенного критерия Гурвица получим критерий Ходжа Лемана.

Похожие работы

... вопросы в свою очередь связаны с принятием определенных решений, однако в настоящее время они в значительной мере определяются вкусом, склонностями и личными качествами.1.2.2. Сущность процесса принятия управленческого решения Понятие "решение" в научной литературе трактуется по-разному. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Решение как процесс характеризуется ...

... Отчасти это происходит из-за ограниченности имеющейся у них информации, отчасти — из-за нечеткости критериев максимизации. Административная модель носит описательный характер, отражает реальный процесс принятия управленческих решений в сложных ситуациях, а не диктует, как следует принимать их в соответствии с теоретическим идеалом, в ней учитываются человеческие и иные ограничения, влияющие на ...

... Architect, Visible Analyst Workbench, EasyCASE), так и новые версии и модификации перечисленных систем. 3 Глава. Разработка концептуальной модели информационной системы для поддержки принятия управленческих решений при формировании маркетинговой стратегии региона Процесс создания и внедрения любой ИС принято разделять на четыре последовательные фазы: анализ, глобальное проектирование ( ...

... в различных условиях (разработка перспективных планов). Такой выбор является наиболее трудным. Он требует выявления основных факторов, влияющих на будущие последствия решения, взвешивания всех "за" и "против". Сама технология принятия управленческого решения в уникальных ситуациях будет подробно рассмотрена в разделе 2, после того, как будут раскрыты основные этапы процесса принятия решения. 2. ...

0 комментариев