Навигация

ЗАДАЧА В УСЛОВИЯХ ПОЛНОЙ НЕОПРЕДЕЛЁННОСТИ

21820

знаков

32

таблицы

4

изображения

3. ЗАДАЧА В УСЛОВИЯХ ПОЛНОЙ НЕОПРЕДЕЛЁННОСТИ

Допустим, инвестор принимает решение о строительстве жилья определенного типа в некотором месте. Инвестор действует в условиях неопределенности (информационной непрозрачности) на рынке жилья. Чтобы сформировать представление о ситуации на рынке жилья на момент завершения строительства ему необходимо учесть цены на недвижимость, конкуренцию на рынке жилья, соотношение предложения и спроса, курсы валют и многое другое. Статистические данные свидетельствуют о том, что одной из главных составляющих стоимости жилья является место его расположения.

Рассмотрим математическую модель данной ситуации. Мы имеем игру с природой, где игрок А – инвестор, природа П – совокупность возможных ситуаций на рынке жилья на момент завершения строительства, из которых можно сформировать, например, пять состояний П1, П2, П3, П4, П5 природы. Известны приближенные вероятности этих состояний q1=p(П1)»0,30; q2=p(П2)»0,20; q3=p(П3)»0,15; q4=p(П4)»0,10; q5=p(П5)»0,25. Предположим, что игрок А располагает четырьмя (чистыми) стратегиями А1, А2, А3, А4, представляющими собой выбор определенного места для постройки жилья. Множество этих мест ограничено градостроительными решениями, стоимостью земли и т.д. Инвестиционная привлекательность проекта определяется как процент прироста дохода по отношению к сумме капитальных вложений, оценка которых известна при каждой стратегии и каждом состоянии природы. Эти данные представлены в следующей матрице выигрышей игрока А:

| А= | Пj Ai | П1 | П2 | П3 | П4 | П5 | (24) |

| А1 | 2 | 7 | 3 | 15 | 6 | ||

| А2 | 4 | 6 | 11 | 3 | 5 | ||

| А3 | 6 | 4 | 9 | 10 | 5 | ||

| А4 | 3 | 8 | 7 | 9 | 5 | ||

| qj | 0,30 | 0,20 | 0,15 | 0,10 | 0,25 |

размера 4 х 5, в последней, дополнительной строке которой указаны вероятности состояний природы. Матрица (24) не содержит доминируемых (в частности, дублируемых) строк и все ее элементы положительны.

Инвестору предстоит выбрать участок земли так, чтобы наиболее эффективно использовать капиталовложения.

Подсчитаем показатели эффективности стратегий

· по критериям Байеса, Гермейера и критерию произведений при условии, что инвестор А доверяет данному распределению вероятностей состояний природы,

· по критерию Лапласа, если инвестор А не доверяет данному распределению вероятностей состояний природы и не может отдать предпочтения ни одному из рассматриваемых состояний природы,

· по критерию Ходжа- Лемана с коэффициентом доверия к вероятностям состояний природы, например, l=0,4,

· по критерию Вальда, максимаксному критерию, критерию пессимизма-оптимизма Гурвица с показателем оптимизма, например, l=0,6, и по обобщенному критерию Гурвица с коэффициентами, например, l1=0,35; l2=0,24; l3=0,19; l4=0,13; l5=0,09.

Результаты подсчета показателей эффективности и оптимальные стратегии представлены в следующей таблице:

Таблица показателей эффективности и оптимальных стратегий

| Стратегии | Критерии | ||||||||

| Байеса | Лапласа | Вальда | Ходжа-Лемана l=0,4 | Гермейгера | Произ-ведений | Макси-максный | Гурвица l=0,4 | Обобщенный Гурвица с коэффиц l1=0,35 | |

| А1 | 5,45 | 6,6 * | 2 | 3,38 | 0,45 | 0,8505 | 15 * | 7,2 * | 4,82 |

| А2 | 5,6 | 5,8 | 3 | 4,04 | 0,3 | 0,891 | 11 | 6,2 | 4,73 |

| А3 | 5,95 * | 6,6 * | 4 * | 4,78 * | 0,8 | 1,944 * | 10 | 6,4 | 5,57 * |

| А4 | 5,7 | 6,4 | 3 | 4,08 | 0,9 * | 1,701 | 9 | 5,4 | 5,43 |

| Оптимал. стратегии | А3 | А1, А3 | А3 | А3 | А4 | А3 | А1 | А1 | А3 |

Заметим, что, поскольку, в критерии Ходжа- Лемана показатель доверия игрока А распределению вероятностей состояний, указанных в последней строке матрицы (24), равен l=0,4, то показатель пессимизма игрока А равен 1-l=0,6.

В критерии Гурвица показатель оптимизма игрока А равен l=0,4 и, следовательно, показатель его пессимизма также равен 1-l=0,6.

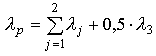

В обобщенном критерии Гурвица по формуле (23) показатель пессимизма

= 0,35+0,24+0,5×0,19=0,685

= 0,35+0,24+0,5×0,19=0,685

и, следовательно, показатель оптимизма l0=1-0,685=0,315.

Таким образом, во всех примененных критериях, учитывающих индивидуальные проявления игрока А к пессимизму и оптимизму, игрок А более склонен к пессимистической оценке ситуации, чем к оптимистической, примерно с одинаковыми показателями.

В результате применения девяти критериев мы видим, что в качестве оптимальной стратегии А1 выступает 3 раза, стратегия А3 – 6 раз и стратегия А4 – 1 раз. Поэтому, если у инвестора А нет никаких обоснованных серьезных возражений, то в качестве оптимальной можно рассматривать стратегию А3.

Похожие работы

... вопросы в свою очередь связаны с принятием определенных решений, однако в настоящее время они в значительной мере определяются вкусом, склонностями и личными качествами.1.2.2. Сущность процесса принятия управленческого решения Понятие "решение" в научной литературе трактуется по-разному. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Решение как процесс характеризуется ...

... Отчасти это происходит из-за ограниченности имеющейся у них информации, отчасти — из-за нечеткости критериев максимизации. Административная модель носит описательный характер, отражает реальный процесс принятия управленческих решений в сложных ситуациях, а не диктует, как следует принимать их в соответствии с теоретическим идеалом, в ней учитываются человеческие и иные ограничения, влияющие на ...

... Architect, Visible Analyst Workbench, EasyCASE), так и новые версии и модификации перечисленных систем. 3 Глава. Разработка концептуальной модели информационной системы для поддержки принятия управленческих решений при формировании маркетинговой стратегии региона Процесс создания и внедрения любой ИС принято разделять на четыре последовательные фазы: анализ, глобальное проектирование ( ...

... в различных условиях (разработка перспективных планов). Такой выбор является наиболее трудным. Он требует выявления основных факторов, влияющих на будущие последствия решения, взвешивания всех "за" и "против". Сама технология принятия управленческого решения в уникальных ситуациях будет подробно рассмотрена в разделе 2, после того, как будут раскрыты основные этапы процесса принятия решения. 2. ...

0 комментариев