Навигация

Расчет показателей сбытовой программы

36275

знаков

18

таблиц

4

изображения

3.2 Расчет показателей сбытовой программы

Для прогнозирования объемов продаж ДТ (л) транзитом на проектный год необходимо установить оптовые цены. Их уровень, рассчитанный по формуле 2.1, представлен в таблице 3.2.

Таблица 3.2

| Временной период | Цена поставки ДТ (л) транзитом, руб./т. |

| Февраль - март | 7636 |

| Апрель - май | 7901 |

| Июнь - июль | 8495 |

| Август - сентябрь | 9917 |

| Октябрь | 9774 |

На основе данных таблицы 3.2 и зависимостей, приведенных в таблице 2.2, может быть рассчитан проектный объем продаж ДТ (л) транзитом (таблица 3.3).

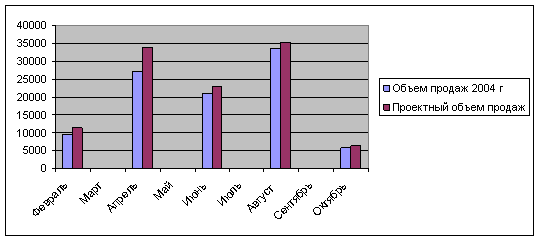

Таблица 3.3 Объемы продаж ДТ (л), т.

| Временной период | Объем продаж 2004 г. | Проектный объем продаж | ||

| Всего | С нефтебаз | Транзитом | ||

| Февраль Март | 9390 | 11468 | 6573 | 4895 |

| Апрель Май | 27215 | 33943 | 19050,5 | 14892,5 |

| Июнь Июль | 20980 | 23007,5 | 14686 | 8321,5 |

| Август Сентябрь | 33750 | 35254 | 23625 | 11629 |

| Октябрь | 5705 | 6377 | 3993,5 | 2383,5 |

| Итого | 97040 | 110049,5 | 67928 | 42121,5 |

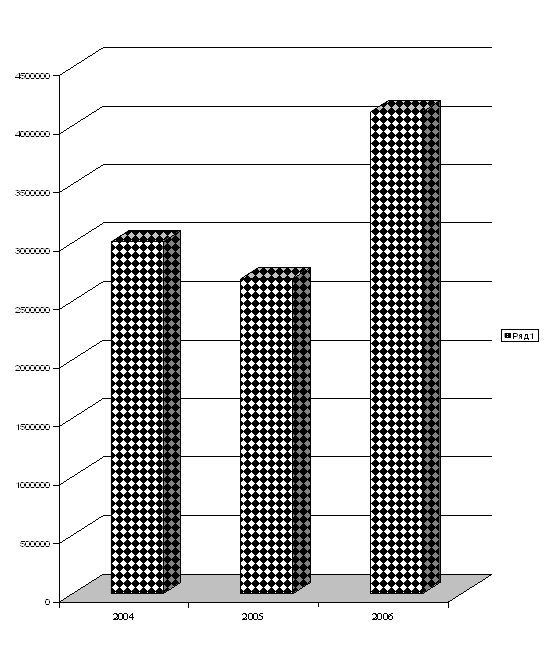

Таким образом, из-за осуществления транзитных поставок общий проектный объем продаж ДТ (л) увеличится на 13,4%. Графически изменение объемов продаж представлено на рисунке 3.1.

Рис. 3.1. Изменение объема продаж ДТ (л) в проектном году по сравнению с 2004 г., т.

В результате осуществления транзитных поставок коэффициент загрузки производственных мощностей по ДТ снижается до 0,23, при нормативном коэффициенте загрузки – 0,6. Исходя из этого, предприятие может оказывать услуги по хранению нефтепродуктов сторонних организаций в пределах своих производственных мощностей - порядка 148 тыс. т. в год.

Стоимость услуг по хранению должна покрывать собственные условно – переменные издержки (условно – постоянные покрываются за счет реализации нефтепродуктов оптом), включать норму прибыли и сумму НДС (таблица 3.5). Норма прибыли может быть принята исходя из средней рентабельности деятельности предприятия в области реализации нефтепродуктов (порядка 17,0%).

Таблица 3.5 Структура цены на услуги по хранению нефтепродуктов

| Элементы цены | Проект | Структура, % |

| Условно - переменные издержки | 1134,2 | 72,44 |

| Норма прибыли | 192,814 | 12,31 |

| НДС | 238,86252 | 15,25 |

| Итого | 1565,87652 | 100 |

Таким образом, стоимость услуг по хранению нефтепродуктов сторонних организаций составит 1565,88 руб./т. в год.

При условии, что условно – постоянные и удельные условно – переменные издержки обращения принимаются на уровне 2004 г., основные показатели деятельности предприятия в области оптовой реализации нефтепродуктов (с нефтебаз и транзитом) приведены в таблице 3.6.

Таблица 3.6.

| Показатель | 2004 г. | Проектный год | Отклонение | |

| Абсолют. | Относит., % | |||

| Объем продаж, т. | 264375 | 277384,5 | +13009,5 | +4,92 |

| Выручка от реализации нефтепродуктов (без НДС и акцизного налога), тыс. руб. | 1185523,3 | 1227226,14 | +41702,84 | +3,52 |

| Общие затраты, тыс. руб. | 1013266 | 1039091,28 | +25825,28 | +2,55 |

| Прибыль от оптовой реализации, тыс. руб. | 172257,3 | 188134,9 | +15877,6 | +9,2 |

| Рентабельность, % | 17,00 | 18,11 | +1,11 | +6,5 |

По данным таблицы 3.6 можно сделать вывод о положительном влиянии принятия решения по реализации ДТ (л) транзитом на показатели деятельности ОАО «Сибнефть – Тюменьнефтепродукт». При прочих равных условиях объем реализации нефтепродуктов оптом (с нефтебаз и транзитом) увеличится на 4,92%, наблюдается значительный прирост прибыли от реализации и рентабельности – на 9,2 и 6,5% соответственно.

Расчетные результаты деятельности предприятия в области оказания услуг по хранению нефтепродуктов сторонних организаций представлены в таблице 3.7.

Таблица 3.7 Показатели деятельности в области оказания услуг по хранению

| Показатель | Значение |

| Объем нефтепродуктов, т./год | 148000 |

| Цена, руб./т. | 1565,88 |

| Выручка (без НДС), тыс. руб. | 196398,1 |

| Сумма затрат, тыс. руб. | 167861,6 |

| Прибыль, тыс. руб. | 28536,5 |

| Рентабельность, % | 17,0 |

Оказание услуг по хранению нефтепродуктов сторонних организаций позволяет получить дополнительную (внереализационную) прибыль в размере 28536,5 тыс. руб. в год и осуществить загрузку производственных мощностей до нормативно уровня.

Заключение

Организация и планирование сбыта готовой продукции на любом предприятии предполагает решение нескольких задач. Руководство само определяет их в соответствии со сложившейся ситуацией как внутри компании, так во внешней среде. Это могут быть завоевание рынка, улучшение использования основных и оборотных средств, улучшение финансового положения компании. В большинстве случаев все задачи направлены на повышение уровня прибыли и показателей эффективности.

Высокие темпы роста нефтяной промышленности предъявляют особые требования к улучшению системы нефтепродуктообеспечения, являющейся связующим звеном между сферами производства и потребления нефтепродуктов.

ОАО «Сибнефть – Тюменьнефтепродукт» является лидером на оптовом рынке нефтепродуктов юга Тюменской области. При этом темпы роста объемов сбыта незначительны.

Анализ объемов сбыта показал, что происходит снижение объемов реализации по дизельному топливу летнему. Причем именно этот вид нефтепродуктов занимает в структуре оптовых продаж наибольшую долю – порядка 37%.

Основными потребителями ДТ (л) являются сельскохозяйственные предприятия, которые, как известно, очень чувствительны к цене продукции. Поэтому для увеличения объемов сбыта ДТ (л) в проектном году целесообразно снизить оптовую цену.

Снижение оптовой цены ДТ (л) возможно путем осуществления транзитных поставок, минуя нефтебазы ОАО «Сибнефть – Тюменьнефтепродукт», непосредственно с Омского НПЗ на склады хранения нефтепродуктов потребителей указанного топлива. В этом случае проектная цена 1 т. ДТ (л) будет меньше цены 2004 г. на уровень удельных условно – переменных издержек обращения.

Осуществление транзитных поставок представляется возможным для предприятий, имеющих собственные склады для хранения нефтепродуктов. Среди действующих контрагентов ОАО «Сибнефть – Тюменьнефтепродукт» к числу таких предприятий можно отнести тех клиентов, которые осуществляют закупку ДТ (л) крупным оптом (более 1000 т.).

Проектный объем продаж транзитом определяется на основе расчета оптовых транзитных цен и эластичности спроса предприятий, имеющих собственный резервуарный парк для хранения нефтепродуктов.

В случае принятия решения об осуществлении транзитных поставок в проектном году (при прочих равных условиях) прибыль от оптовой реализации увеличится на 9,2%.

Но осуществление поставок транзитом приводит к снижению коэффициента загрузки производственных мощностей предприятия (0,23 при нормативном уровне – 0,6).

Для решения данной проблемы перспективным направлением представляется – оказание услуг по хранению нефтепродуктов сторонних организаций. Прибыль от осуществления указанной деятельности составит 28536,5 тыс. руб. в год. При этом будет обеспечена загрузка производственных мощностей ОАО «Сибнефть – Тюменьнефтепродукт» до нормативного уровня.

Список литературы

1. Абчук В. А. Коммерция: Учебник. – СПб.: Михайлова В. А., 2000.

2. Аванесов Ю. А., Клочко А. У. Основы коммерции на рынке товаров и услуг. – М, 1995.

3. Аристархова М. К. Управление коммерческой деятельностью предприятия. – Екатеринбург: Институт экономики УрО РАН, 2000.

4. Бизнес – план ОАО «Сибнефть - Тюменьнефтепродукт» на 2005г.

5. Бушуева Л. И. Методы прогнозирования объема продаж. // Маркетинг в России и за рубежом. - 2002. - №1.

6. Васильев Г. А., Осипова Л. В. Коммерческая деятельность промышленной фирмы. – М.: Экономическое образование, 1995.

7. Голикова С. В. Организация оптовой торговли на рынке России. – СПб, 1993.

8. Дуброва Т. Статистические методы прогнозирования: Учебно – практическое пособие/МГУ экономики, статистики и информатики. – М.: МЭСИ, 2000.

9. Елисеева И. И., Юзбашев М. М. Общая теория статистики: Учебник. – М.: Финансы и статистика, 1996. – 368 с.

10. Игнатов А. В. Анализ влияния эластичности покупательского спроса на цены, издержки и прибыль предприятия // Маркетинг в России и за рубежом. - № 2, 2003.

11. Ковалева А. М., Лапуста М. Г. Финансы фирмы: Учебник. – М.: ИНФРА-М, 2000. – 416 с.

12. Мухин А. Российские вертикально интегрированные нефтяные компании: проблемы управления // Вопросы экономики. – 1998. - №1.

13. Осипова Л. В., Синяева И. М. Основы коммерческой деятельности. – М.: ЮНИТИ, 1999.

14. Официальный сайт компании Сибнефть. www.sibneft.ru

15. Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность. – М.: ИВЦ Маркетинг, 2000.

16. Пленкина В. В. Андронова И. В. Дебердиева Е. М. Организация и управление коммерческой деятельностью промышленного предприятия: Учеб. пособие. – Тюмень: ТГНГУ, 2003. – 200 с.

17. Пояснительная записка к бизнес – плану ОАО «Сибнефть – Тюменьнефтепродукт»

18. Рикошинский А. Нефтекомплекс России. // РИСК. – 2004. - №2, с. 66-69

19. Торговля в Тюменской области (1998-2003): Стат. сб./Тюменский областной комитет госстатистики. – Тюмень, 2004. – 163 с.

20. Устав ОАО «Тюменьнефтепродукт» от 1996 г.

21. Шеремет А. Д. Методика финансового анализа: Учеб. пособие. – М.: ИНФРА-М, 2000. – 208 с.

22. Шмойлова Р. А. Практикум по теории статистики: Учеб. пособие. – М.: Финансы и статистика, 2004. – 416 с.

23. Экономический анализ: Учеб. пособие / Под ред. Н. И. Баканова, А. Д. Шеремета. – М.: Финансы и статистика, 2001. – 656 с.

Похожие работы

... факторов, влияющих на увеличение продаж автомобилей, будет являться емкость конкретного рынка. 2.3 Особенности стратегического управления сбытовой деятельностью предприятия«DAEWOO» К числу ведущих отраслей машиностроения во всех странах мира, безусловно, относится автомобилестроение. Оно создает основу для развития других отраслей, стимулирует занятость как в производстве автомобильной ...

... на экспорт пиломатериала, а сбыт продукции на внутренний рынок не так эффективен из за удаленного географического положения предприятия и низких цен на изготовляемую продукцию на внутреннем рынке. 3.2. Направление совершенствования планирования сбытовой деятельности в организации. Сбыт продукции сейчас должен рассматриваться под принципиально иным углом зрения — через призму ...

... создание принципиально нового изделия, не имеющего близких аналогов на рынке. Таким образом, мы изучили методические основы сбытовой деятельности предприятия.[25, 118; 27, 37-66; 44, 112-124;] 1.4 Технико-экономическая характеристика предприятия ОАО «АвтоВАЗагрегат» ОАО "АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное ...

... , учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга. Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством ...

0 комментариев