Навигация

Оценка риска и страхование

30697

знаков

2

таблицы

1

изображение

5. Оценка риска и страхование

Полученные в ходе реализации данного проекта результаты в силу ряда причин (как объективного, так и субъективного характера) могут отклоняться от приведенных в настоящем бизнес-плане прогнозируемых значений основных показателей деятельности. Прежде всего этому будут способствовать факторы неопределенности и риска, которые объективно присутствуют в процессе осуществления деятельности. При этом чем больше отдаленность во времени с момента составления прогноза, тем более сильное воздействие на амплитуду указанных отклонений они могут оказать. Поэтому для предприятия важно определить и постоянно отслеживать не только конкретное значение, но и некоторую область возможных состояний результирующего показателя (прибыли или валовых доходов), обозначенную границами допустимого, критического и катастрофического риска.

Поскольку лизинговые платежи и проценты по ним погашаются за счет валовых доходов, в ходе оценки риска имеет смысл оценить вероятность получения предприятием валовых доходов. При определении вероятности был использован ряд методов, позволяющих с достаточной степенью точности оценить ее значение: экономико-математический, игровое моделирование, метод аналогий, экспертных оценок. Вследствие отсутствия достаточно большой выборки данных по однотипным проектам и длительности временного интервала статистический метод при оценке риска данного проекта не применялся. Обобщение полученных результатов позволило обозначить вероятность получения предприятием доходов следующими величинами: в 2011 г. — 0,94, в 2012 г. — 0,91, в 2013 г. — 0,87. Основное влияние на величину вероятности при ее оценке оказывали факторы: инфляция, кредитная и налоговая политика государства, политика формирования цен на товары, услуги и т.д. Среди основных внутренних факторов были выделены: кадровая политика предприятия в части обновления кадрового потенциала и низкого уровня средней заработной платы, возможные просчеты коммерческой службы предприятия при оценке эффективности отдельных сделок, ненадлежащее соблюдение технических условий эксплуатации закупаемого оборудования. Снижение значения коэффициента вероятности к 2013г. обусловлено увеличением воздействия в неустойчивой изменяющейся внешней среде тех факторов, учесть влияние которых на нынешнем этапе нет возможности. Распределение величины доходов с учетом вероятности их получения, соответственно, будет следующим: 2011 г. — 24263 млн. р., 2012 г. — 29906 млн. р., 2013 г. — 36476 млн. р. Таким образом, рассчитанные значения валовых доходов с учетом вероятности их получения для каждого года осуществления проекта попадают в зону допустимого риска (меньше прогнозируемой величины, но больше критической). Следовательно, полученной суммы валовых доходов в каждом периоде будет достаточно как для погашения всей суммы лизинговых платежей, так и для уплаты остаточной стоимости оборудования.

При разработке мероприятий по снижению негативных проявлений (потерь) в ходе осуществления рассматриваемого проекта были учтены следующие положения:

1) на начальных этапах проекта основной риск его осуществления приходится на четкое формирование и строгое соблюдение договоренности с фирмой-поставщиком и банком в части условий, сроков поставки и расчетов, ответственности сторон, ограничения форс-мажорных обстоятельств, снимающих ответственность с партнеров по проекту;

2) поскольку возможности погашения задолженности по лизингу обусловлены получением достаточной величины валовых доходов, то все факторы, влияющие на динамику валовых доходов и издержек обращения предприятия, являются соответственно и факторами риска проекта.

Исходя из этого, основными мероприятиями по снижению степени риска можно назвать:

1) дальнейшая разработка всех рассмотренных выше альтернативных вариантов поставки оборудования другими фирмами на случай изменения ситуации на рынке или невыполнения обязательств по поставке избранной фирмой;

2) заключение договора бесплатного технического обслуживания оборудования в течение гарантийного срока;

3) страхование оборудования, взятого в лизинг, от всех видов риска посредством заключения договора страхования со страховой компанией (с максимальным страховым процентом до 1 % в год);

4) постоянное приоритетное пополнение страхового фонда предприятия за счет чистой прибыли, остающейся в его распоряжении;

5) ориентация кадровой политики предприятия на создание резерва руководящих работников и расширение границ специализации каждого сотрудника предприятия с целью обеспечения взаимозаменяемости любого члена трудового коллектива на любом рабочем месте;

6) расширение круга поставщиков одной и той же товарной группы за счет фирм, действующих в других областях республики, чему в значительной степени способствует наличие собственного автотранспорта;

7) диверсификация деятельности: открытие собственного производства мясных полуфабрикатов, хлебобулочных и кондитерских изделий;

8) расширение рынка за счет открытия нового мини-магазина, прибыль от деятельности которого будет выступать в качестве страховой суммы по всем платежам;

9) ускорение оборачиваемости оборотных средств в части минимизации остатков денежных средств на счетах предприятия и в кассе;

10) проведение мероприятий по постоянному снижению размеров потребляемых энерго- и водных ресурсов;

11) постоянное проведение экономического анализа в целях отслеживания динамики оборачиваемости и финансового состояния предприятия и разработки мероприятий по укреплению последнего.

Заключение

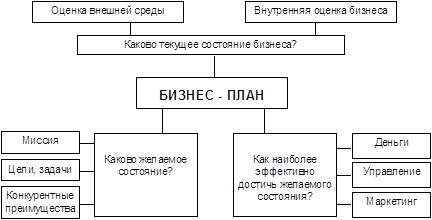

Бизнес-план выступает как объективная оценка собственной предпринимательской деятельности фирмы и в тоже время необходимый инструмент проектно–инвестиционных решений в соответствии с потребностями рынка. В нем характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно столкнется, и определяются способы их решения.

Бизнес–план дает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможные прибыли, основных финансово – экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения. Бизнес – план используется независимо от сферы деятельности, масштабов, собственности и организационно – правовой формы компании. В нем решаются как внутренние задачи, связанные с управлением предприятием, так и внешние, обусловленные установлением контактов и взаимоотношений с другими фирмами и организациями.

Список использованной литературы

1. «Финансы и статистика» под редакцией Р. Г. Машеловской ( Москва - 2004г. )

2. Андреев Б.Ф. Систематический курс экономической теории: Микроэкономика, Макроэкономика [текст] (Москва- 2005г.)

3. Бизнес–план ООО «Продукты».

Похожие работы

... и прибыли, предприятию необходимо увеличить уровень валового дохода. Такого результата, возможно, достигнуть, увеличив уровень торговой надбавки. Также, необходим поиск других поставщиков, готовых работать на более выгодных условиях. 3. Разработка бизнес-плана на примере ООО “НОРД” 3.1 Резюме Целью настоящего бизнес-плана является анализ предполагаемой деятельности и обоснование решений ...

... ООО «РУБИН-ПЛЮС» НА 2003 г. . Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план . В ...

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... из опытных специалистов. Опыт показывает, что расплата за некачественный бизнес-план слишком высока и не оправдывает сэкономленных при его составлении средств.РАСЧЕТ РЕАЛЬНОГО ПРОЕКТА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ БИЗНЕС-ПЛАН по организации в 1995 году дополнительных рабочих мест для производства хлеба высших сортов общество с ограниченной ответственностью производственное предприятие "Стеллар" ...

0 комментариев