ТЕОРЕТИЧЕСКАЯ СУЩНОСТЬ ИНВЕСТИЦИЙ И КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

НЕОБХОДИМОСТЬ И ПУТИ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНВЕСТИЦИЙ И КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ В РЕКОНСТРУКЦИЮ КОРОВНИКА

Амортизация жижесборника, которая определяется как сумма отчислений на строительно-монтажные работы

Навигация

Амортизация жижесборника, которая определяется как сумма отчислений на строительно-монтажные работы

Инвестиционные и капитальные вложения в сельскохозяйственное производство. Экономическая эффективность их использования

62062

знака

12

таблиц

9

изображений

2. Амортизация жижесборника, которая определяется как сумма отчислений на строительно-монтажные работы.

Амортизационные отчисления будем определять на основе исходных данных (табл. 8). Для этого рассчитаем вспомогательную таблицу 9.

Таблица 8

Исходные данные для расчета амортизационных отчислений и отчислений на текущий ремонт

| Производствен-ный объект | Стоимость основных фондов, тыс. р. | Норма амортизационных отчислений, % | |||

| всего | в том числе | на полное восстановление | |||

| строительно- монтажные работы | оборудование | строительно- монтажные работы | оборудование | ||

| Реконструкция коровника на 228 голов | 667,00 | 588,932 | 78,068 | 8,3 | 20,0 |

| Жижесборник СМК 10 м; 2 шт | 136,88 | 136,88 | - | 8,5 | - |

| Всего | 803,88 | 725,81 | 78,068 | - | - |

| Остаточная балансовая стоимость | 382,278 | 302,876 | 79,402 | 8,3 | 20,0 |

| Итого: | 1186,15 | 1028,6 | |||

Сумма отчислений по производственным объектам находится как произведение стоимости основных фондов данного вида на соответствующую норму отчислений. В нашем случае амортизационные отчисления по ферме равны 117,149 тыс. р.(85,655+31,494).

Таблица 9

Расчет амортизационных отчислений

| Производствен-ный объект | Стоимость основных фондов, тыс. р. | Амортизационные отчисления | |||||

| всего | в том числе | норма отчислений, % | Сумма отчислений, тыс. р. | ||||

| Строи-тельно-монтаж-ные работы | Оборудование | Строительно-монтажные работы | оборудование | Строите-льно-монтаж-ные работы | Оборудо вание | ||

| Реконструкция коровника на 228 голов | 667,00 | 588,932 | 78,068 | 8,3 | 20,0 | 48,881 | 15,614 |

| Жижесборник СМК 10м; 2 шт | 136,88 | 136,88 | - | 8,5 | - | 11,635 | - |

| Всего | 803,88 | 725,81 | 78,068 | - | - | 60,516 | 15,614 |

| Остаточная балансовая стоимость | 382,278 | 302,876 | 79,402 | 8,3 | 20,0 | 25,139 | 15,880 |

| Итого: | 1186,15 | 1028,6 | 157,47 | х | х | 85,655 | 31,494 |

Затраты на текущий ремонт определяют в размере 10% от стоимости основных фондов. Таким образом, расходы на текущий ремонт равны:

1186,15*10%=118,615 тыс. р.

Стоимость медикаментов и дезсредств вычислим исходя из того, что стоимость медикаментов, перевязочных средств и средств дезинфекции составляет в расчете на 1 голову 16,82 р. Данная ферма рассчитана на 228 голов. Следовательно, стоимость медикаментов и дезсредств равна:

228*16,82=3834,96 р. или 3,835 тыс. р.

Стоимость ремонтного молодняка дана по условию и составляет 160 тыс. р.

Прочие основные затраты берем в размере 10% от суммы всех поименованных в табл. 2 основных затрат. Сумма прочих основных затрат равна:

(589,713+364,491+210,388+10,836+117,149+118,615+89,757+3,835+160)**10%=1664,784*10%=166,478 тыс. р.

Итого основных затрат найдем как сумма всех поименованных в табл.2 затрат и прочих основных затрат. Итого основных затрат:

1664,784+166,478=1831,26 тыс. р.

Общепроизводственные и общехозяйственные затраты определим в размере 17% от суммы основных затрат на амортизацию, текущий ремонт и заработную плату. Таким образом, общепроизводственные и общехо-зяйственные затраты равны:

(117,149+118,615+364,491)*17%=102,043 тыс. р.

Объем основных и накладных затрат рассчитаем как сумму объема основных, и общепроизводственных и общехозяйственных затрат.

1831,26+102,043= 1933,303 тыс. р.- составляет объем основных и накладных затрат.

Стоимость побочной продукции рассчитаем исходя из того, что выход навоза в расчете на все поголовье составляет 3887 т, а стоимость 1 т навоза равна 100 р., следовательно, стоимость побочной продукции равна:

3887*100=388700 р., или 388,7 тыс. р.

Для того, чтобы найти объем затрат без стоимости побочной продукции из суммы основных и накладных затрат вычтем стоимость навоза, получим:

1933,303 – 388,700=1544,603 тыс. р.

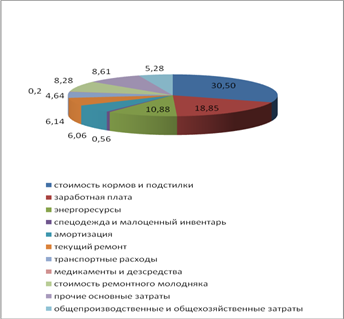

Рассчитаем структуру производственных затрат по табл. 2., графическое изображение структуры основных и накладных затрат представлено на рис. 7

Рис. 7. Структура основных и накладных затрат на производство продукции

В структуре затрат 95% составляют основные затраты и 5% приходится на общепроизводственные и общехозяйственные затраты. Из диаграммы видно, что в структуре производственных затрат наибольшую долю занимают затраты на корма и подстилку, которые составляют 30%. Удельный вес заработной платы работникам данной фермы составляет около 19%, расходы на энергоресурсы в структуре затрат занимают 11%. Стоимость ремонтного молодняка и прочие основные затраты составляют по 8% от объема общих затрат, а амортизационные отчисления и расходы на текущий ремонт – по 6%, 5% составляют транспортные расходы. Затраты на спецодежду и малоценный инвентарь, а также на медикаменты и дезсредства составляют в общей сумме около 1 %. В структуре затрат стоимость побочной продукции (навоза) занимает 20%, а следовательно общий объем затрат за вычетом стоимости побочной продукции составляет 80%.

На основе данных сводной сметы (табл. 2) произведем поэлементный расчет затрат для определения себестоимости производимой на данной ферме продукции (молоко, мясо в живой массе), для этого рассчитаем таблицу 10. Себестоимость 1 ц. продукции определим путем исчисления денежных затрат по элементам, связанным с производством и реализацией данного вида продукции, с последующим делением суммы затрат на валовой выход продукции.

При калькуляции себестоимости производимой продукции 75% объема затрат следует относить на себестоимость молока, а 25% затрат на себестоимость мяса в живой массе. Стоимость ремонтного молодняка в полном объеме относится только на себестоимость мяса в живой массе.

Общий объем основных затрат, относимых на молоко можно найти как сумму всех поименованных затрат, представленных в табл. 10 или следующим образом:

Итого основных затрат, относимых на молоко = (итого основных затрат [табл. 2] – стоимость ремонтного молодняка)*75%

Общий объем основных затрат, относимых на мясо в живой массе рассчитывается аналогично.

Итого основных затрат, относимых на мясо в живой массе = (итого основных затрат [табл. 2] – стоимость ремонтного молодняка)*25% + стоимость ремонтного молодняка.

Таблица 10

Калькуляция себестоимости молока, мяса в живой массе

| Статья затрат | Молоко | Мясо в живой массе | ||||

| всего, р. | на 1 ц, р. | структура, % | всего, р. | на 1 ц, р. | структура, % | |

| Заработная плата с начислениями | 273368 | 39,97 | 20,55 | 91123 | 396,19 | 15,10 |

| Корма и подстилка | 442285 | 64,66 | 33,26 | 147428 | 640,99 | 24,44 |

| Энергоресурсы | 157791 | 23,07 | 11,86 | 52597 | 228,68 | 8,72 |

| Амортизационные отчисления | 87862 | 12,85 | 6,61 | 29287 | 127,33 | 4,85 |

| Отчисления на текущий ремонт | 88961 | 13,01 | 6,69 | 29654 | 128,93 | 4,92 |

| Медикаменты и дезсредства | 2876 | 0,42 | 0,22 | 959 | 4,17 | 0,16 |

| Транспортные расходы | 67318 | 9,84 | 5,06 | 22439 | 97,56 | 3,72 |

| Производственный инвентарь | 8127 | 1,19 | 0,61 | 2709 | 11,78 | 0,45 |

| Стоимость ремонтного молодняка | х | х | х | 160000 | 695,65 | 26,52 |

| Прочие основные затраты | 124859 | 18,25 | 9,39 | 41620 | 180,96 | 6,90 |

| Итого основных затрат | 1253445 | 183,25 | 94,25 | 577815 | 2512,24 | 95,77 |

| Общепроизводственные и общехозяйственные расходы | 76532 | 11,19 | 5,75 | 25511 | 110,92 | 4,23 |

| Всего затрат | 1329977 | 294,44 | 100 | 603326 | 2623,16 | 100 |

| Стоимость побочной продукции | 291525 | 42,62 | 21,92 | 97175 | 422,50 | 16,11 |

| Всего затрат без стоимости побочной продукции | 1038452 | 151,82 | 78,08 | 506151 | 2200,66 | 83,89 |

Общий объем затрат по видам продукции находится как сумма основных и накладных затрат.

Всего затрат без стоимости побочной продукции, относимых на конкретный вид продукции, найдем как общий объем затрат на производство данного вида продукции за вычетом стоимости побочной продукции.

В результате расчетов мы получили, что общие затраты на производство молока на данной ферме составляют 1329977 р., а себестоимость 1 ц. молока, за вычетом стоимости побочной продукции равна 151,82 р.

Общие затраты на производство мяса в живой массе составили 603326 р., а себестоимость 1 ц. мяса равна 2200,66 р.

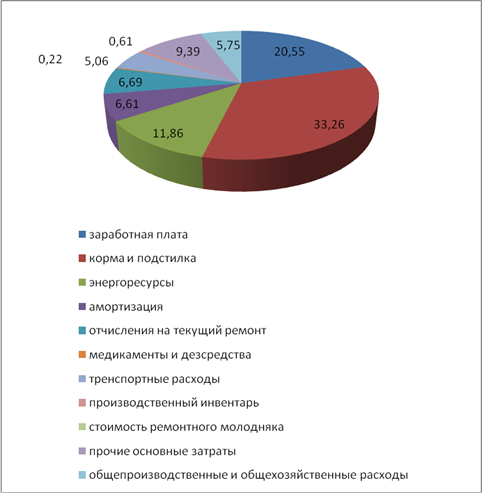

Структура основных и накладных затрат на производство молока представлена на рисунке 8.

Рис. 8. Структура себестоимости производимого молока

Из диаграммы видно, что наибольший удельный вес (33%) в структуре себестоимости молока занимают затраты на корма и подстилку, немного меньше в структуре занимают затраты на оплату труда работников – почти 21%, затраты на энергоресурсы составляют 12%. Амортизация и отчисления на текущий ремонт в структуре себестоимости молока занимают по 7%, транспортные расходы и накладные расходы – 5 и 6% соответственно. Затраты на медикаменты и производственный инвентарь в общей сумме составляют около 1%. Прочие основные затраты в структуре себестоимости равны 9%.

Удельный вес стоимости побочной продукции, относимой на затраты на производство молока составляет 22%, следовательно, доля затрат за вычетом стоимости побочной продукции – 78%.

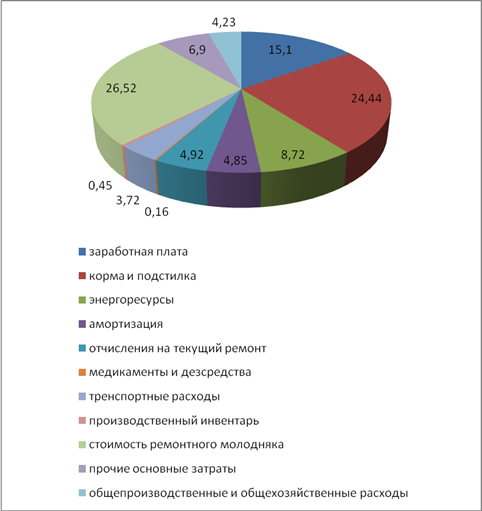

Структура себестоимости мяса в живой массе представлена на рисунке 9.

Рис. 9. Структура себестоимости мяса в живой массе

Из рисунка видно, что удельный вес затрат на корма и подстилку и стоимости ремонтного молодняка почти одинаков и составляет 24 и 27% соответственно. 15% затрат – это затраты на оплату труда работников, затраты на энергоресурсы занимают в структуре себестоимости 9%, прочие основные затраты составляют 7%, удельный вес остальных затрат на производство мяса в живой массе составляем 5% или менее каждый.

Удельный вес стоимости побочной продукции, относимой на затраты по производству мяса составляет 16%, тогда доля затрат без стоимости побочной продукции – 84%.

На основании исходных данных и расчетов, проведенных в таблицах 2 – 10 рассчитаем показатели эффективности капитальных вложений в реконструкцию коровника (табл. 11).

Данные о мощности объекта, годового выхода валовой продукции в натуральном выражении и ценах реализации, объеме капитальных вложений и численности персонала находятся в таблице 1.

Надой на фуражную корову, кг = годовой выход валовой продукции, ц / мощность объекта, коров*100;

Себестоимость годового выхода продукции до реконструкции дана в исходных данных (табл. 1), после реконструкции – в сводной смете затрат (табл. 2).

Чистый доход (+), убыток (-), тыс. р. = Годовой выход валовой продукции в ценах реализации, тыс.р. - Себестоимость годового выхода продукции, тыс.р.

Уровень рентабельности, % = Чистый доход (+); убыток (-), тыс. р. / Себестоимость годового выхода продукции, тыс.р. * 100

Срок окупаемости капитальных вложений определим по формуле:

Т0 = К /ΔП, где

Т0 – срок окупаемости капитальных вложений, лет

ΔП – прирост прибыли в результате прироста капитальных вложений, тыс. р.

К – капитальные вложения, тыс. р.

Коэффициент эффективности капитальных вложений – обратный показатель сроку окупаемости, находится по формуле:

Э0 = ΔП / К , где

Э0 – коэффициент эффективности капитальных вложений

Удельные капитальные вложения на 1 голову, р. = капитальные вложения, тыс. р. / мощность объекта, коров * 1000

Таблица 11

Эффективность капитальных вложений в реконструкцию коровника

| Показатели | До реконструкции | После реконструкции | Результат (+ ; - ) |

| Мощность объекта, коров | 200 | 228 | 28 |

| Годовой выход валовой продукции, ц | |||

| молоко | 5600 | 6840 | 1240 |

| мясо в живой массе от выбракованных коров | 200 | 230 | 30 |

| Годовой выход валовой продукции в ценах реализации, тыс. р. | 3416 | 4172 | 756 |

| Надой на фуражную корову, кг | 2800 | 3000 | 200 |

| Себестоимость годового выхода продукции, тыс. р. | 1239 | 1544,603 | 305,603 |

| Чистый доход (+), убыток (-); тыс. р. | 2177 | 2627,397 | 450,397 |

| Капитальные вложения, тыс. р. | 108 | 382,2 | 274,2 |

| В т.ч. дополнительные | - | 274,2 | - |

| Численность персонала, чел. | 12 | 11 | -1 |

| Уровень рентабельности, % | 176 | 170 | -6 |

| Срок окупаемости капитальных вложений, лет | |||

| а) общих | 0,2 | 0,8 | 0,6 |

| б) дополнительных | - | 0,6 | - |

| Коэффициент эффективности капитальных вложений | |||

| а) общих | 4,2 | 1,2 | -3 |

| б) дополнительных | - | 1,6 | - |

| Удельные капитальные вложения на 1 голову, р. | |||

| а) общие | 540 | 1676 | 1136 |

| б) дополнительные | - | 1203 | - |

| Производство валовой продукции на 1 работника, р. | 284667 | 379273 | 94606 |

| Затраты труда основных рабочих на 1 ц валовой продукции, чел.–ч. | |||

| а) молоко | 3,2 | 2,4 | -0,8 |

| б) мясо в живой массе | 29,9 | 23,9 | -6 |

| Себестоимость 1ц продукции, р. | |||

| а) молоко | 165,94 | 151,82 | -14,12 |

| б) мясо в живой массе | 1548,75 | 2200,66 | 651,91 |

| Приведенные затраты, тыс.р. | |||

| а) общие | 942,21 | 1038,46 | 96,25 |

| б) на единицу продукции | 0,17 | 0,16 | -0,01 |

| Сумма годовой экономии от снижения себестоимости на 1 тыс. р. капиталовложений, тыс. р | - | - | 0,435 |

| Годовой экономический эффект, тыс.р. | - | - | 450,832 |

Производство валовой продукции на 1 работника, р. = годовой выход валовой продукции в ценах реализации, тыс. р. / Численность персонала, чел*1000.

Затраты труда основных рабочих на 1 ц валовой продукции, чел.-час = норма годового рабочего времени, часов * численность персонала, чел / валовой выход продукции, ц.

Норма годового рабочего времени равна 1995 часов (285 дней*7 часов).

Так как мы находим затраты труда основных рабочих на конкретный вид продукции (молоко, мясо в живой массе), то объем годового рабочего времени всего персонала разнесем на каждый вид продукции в размере 75 и 25% соответственно.

Таким образом, затраты труда основных рабочих на производство 1 ц продукции, чел.-ч. = (1995 ч.*численность персонала, чел)*75%(25%) / валовой выход продукции данного вида, ц.

Себестоимость 1 ц продукции, р.(до реконструкции) = себестоимость годового выхода продукции, тыс. р. * 75% (25%) / годовой выход продукции данного вида, ц.

Себестоимость годового выхода продукции после реконструкции берем из табл. 10.

Приведенные затраты – это сумма годовых текущих издержек и капитальных вложений в расчете на год, исчисляемых путем умножения их на нормативный коэффициент экономической эффективности. Рассчитывают по формуле:

Пз = С + Ен*К, где

Пз – приведенные затраты, тыс. р.;

С – себестоимость производимого молока, тыс. р.;

Ен – нормативный коэффициент экономической эффективности, Ен=0,12;

К – капитальные вложения в реконструкцию коровника, тыс. р.

Сумма годовой экономии от снижения себестоимости на 1 тыс. р. капиталовложений рассчитывается по формуле:

Э = (С1 – С2) / (К2 – К1)* Vусл. м., где

С1 и С2 – себестоимость единицы продукции до и после реконструкции тыс. р. соответственно;

К1 и К2 – капитальные вложения до и после реконструкции, тыс. р. соответственно;

Vусл. м. – объем произведенной продукции, выраженный в условное молоко после реконструкции.

Годовой экономический эффект рассчитаем по формуле:

Эф = (С1 – С2) / (К2 – К1)* Vусл. м. + ∆П, где

∆П прирост прибыли в результате прироста капитальных вложений, тыс. р.

Проанализируем полученные данные и определим результат капитальных вложений, направленных в реконструкцию коровника.

В результате капитальных вложений получили увеличение валовой продукции: молока на 1240 ц, мясо в живой массе на 30 ц. в годовых ценах реализации это привело к увеличению выручки на 756 тыс. р. Несмотря на увеличение выручки, довольно значительно возросла и себестоимость годового выхода продукции, после реконструкции она увеличилась на 305,603 тыс. р., по сравнению с данными до реконструкции. В связи с этим уменьшился уровень рентабельности, до реконструкции он составлял 176% или на 1 р. затрат на производство продукции (ее себестоимости) приходится 1р.76 коп. чистой прибыли, после реконструкции уровень рентабельности составил 170%, то есть на 1 р. затрат стало приходиться на 6 к. меньше чистой прибыли. Срок окупаемости капитальных вложений увеличился на 0,6 лет, это связано с увеличением самих капитальных вложений на сумму дополнительных (274,2 тыс. р.). Коэффициент эффективности капитальных вложений измеряется отношением прироста прибыли к вызвавшим этот прирост капитальным вложениям. До реконструкции коэффициент эффективности составлял 4,2, то есть 4р.2к. чистой прибыли получили на 1 р. капитальных вложений. После реконструкции коэффициент эффективности капитальных вложений уменьшился на 3, то есть на 1 р. капитальных вложений получили 1р.2к. чистой прибыли. Это уменьшение связано с увеличением капитальных вложений на сумму дополнительных. Удельные капитальные вложения на 1 голову после реконструкции увеличились на 1136 р., то есть сумма капитальных вложений после реконструкции в расчете на 1 голову увеличилась на 1136 р. Это также связано с увеличением суммы капитальных вложений. После реконструкции производство валовой продукции в расчете на 1 работника увеличилось на 94606 р., это связано как с увеличением годового выхода валовой продукции, так и с уменьшением численности работников. Затраты труда основных рабочих после реконструкции уменьшились как в расчете на 1 ц молока (на 0,8 чел.-ч.), так и на 1 ц мяса (на 6 чел.-ч.). Это связано с уменьшением численности персонала. Если рассчитать себестоимость единицы продукции, получим что себестоимость 1 ц молока уменьшилась на 14 р., а себестоимость мяса в живой массе довольно значительно возросла – на 652 р. такое увеличение себестоимости мяса в живой массе может быть связано с тем, что после реконструкции довольно большие затраты были сделаны на ремонтный молодняк (160 тыс. р.). Экономически целесообразным считается вариант, обеспечивающий минимум приведенных затрат. По результатам проведенных расчетов мы видим, что приведенные затраты в расчете на единицу произведенного молока после реконструкции уменьшились, но не значительно. Уменьшение приведенных затрат произошло на 0,01 тыс. р. или затраты на производство 1 ц молока после реконструкции снизились на 10 р. Сумма годовой экономии от снижения себестоимости на 1 тыс. р. капиталовложений составила 435 р., следовательно, годовой экономический эффект составляет 450,832 тыс. р.

Таким образом, в целом положительного эффекта от капитальных вложений в реконструкцию коровника не получили, так как не смотря на увеличение объема произведенной продукции, дохода, снижения затрат труда основных рабочих на производство 1 ц продукции, уменьшился уровень рентабельности производства и коэффициент эффективности капитальных вложений. Хотя показатели эффективности капитальных вложений, рассчитанные по себестоимости молока положительные, но по ним мы не можем судить об эффективности производства продукции в целом, так как структура затрат на производство молока и мяса в живой массе различны.

ЗАКЛЮЧЕНИЕ

Инвестиции – это сложная экономическая категория. По своей сущности понятие «инвестиции» намного шире, чем «капитальные вложения». Капитальные вложения являются составной частью инвестиций. Инвестиционные вложения принято делить на реальные и портфельные. Портфельные инвестиции – вложения в ценные бумаги и активы других предприятий. Реальные инвестиции – вложения в основные, оборотные средства и нематериальные активы. Капитальные вложения – это вложения только в основные средства.

Инвестиции как экономическая категория проявляется через свои функции:

· процесс простого и расширенного воспроизводства основных фондов как в производственной, так и в непроизводственной сфере;

· процесс обеспечения и восполнения оборотного капитала;

· перелив капитала из одной сферы в другие, более привлекательные в форме реальных и портфельных инвестиций;

· перераспределение капитала между собственниками путем приобретения акций и вкладов в активы других предприятий;

· основа для развития экономики на макро- и микроуровне.

Капитальные вложения, как составная часть инвестиций, являются основой для осуществления капитального строительства. Они могут быть направлены на: новое строительство; реконструкцию действующего предприятия; техническое перевооружение производства; расширение действующего предприятия и другие цели.

Основными источниками финансирования инвестиций и капитальных вложений являются: собственные финансовые ресурсы предприятия; заемные; привлеченные финансовые средства и инвестиционные ассигнования.

Первоочередными объектами инвестирования на селе в настоящий момент являются строительство и реконструкция объектов производственного и социального назначения, приобретение необходимого количества тракторов, комбайнов, транспортных средств, оборудования, формирование основного стада продуктивного и рабочего скота, закладка садов, виноградников и других многолетних насаждений, мелиорирование, культуртехнические работы и др.

Таким образом, инвестиции являются важнейшей экономической категорией, они играют исключительно важную роль как на макро-, так и на микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, получения максимальной прибыли и на основе этого решения многих социальных проблем.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Зельднер А. Инвестиции как условие экономического роста АПК // Международный сельскохозяйственный журнал. – 2005.-№5.–С. 19–20.

2. Игошин Н. В. Инвестиции. Организация управления и финансирования. М.:ЮНИТИ. – 2000. – 413 с.

3. Коваленко Н. Я. Экономика сельского хозяйства. М.: ЭКМОС. – 1999. – 448 с.

4. Кулов А. Р. Доходность сельского хозяйства и инвестиционная активность в отрасли // Финансы. – 2006.-№11.-С. 7-10.

5. Лукашев Н. И. Проблемы обновления основных производственных фондов в сельском хозяйстве // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2005.-№12.-С. 11-13.

6. Лякишева И., Шутьков С. Инвестиционные процессы в сельском хозяйстве // АПК: экономика, управление. – 2006.-№2.-С.22-27.

7. Мельников В. С. Оценка привлекательности объектов реального сектора экономики для банковских инвестиций // Сибирская финансовая школа. – 2006.-№2.-С.82-85.

8. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений. – Федеральный закон РФ от 25.02.1999 г. № 39-ФЗ

9. Попов Н. А. Экономика сельского хозяйства. – М.: Дело и сервис. – 2000. – 368 с.

10. Романенко И. В. Экономика предприятия. – М.: Финансы и статистика. – 2005. – 264 с.

11. Сергеев И. В., Веретенникова И. И. экономика организаций (предприятий). – М.: ПРОСПЕКТ. – 2005. – 560 с.

12. Серов В. Эффективность инвестиционных процессов в региональном АПК // АПК: экономика, управление. – 2005.-№12. – С.23-31.

13. Симичев А. Роль инвестиций в развитии сельскохозяйственного производства // Международный сельскохозяйственный журнал. – 2005. -№2. – С.22-23.

14. Ходанович Б. В. Проектирование и строительство животноводческих объектов. – М.: Агропромиздат. – 1990. – 255 с.

15. Чуев И. Н., Чечевицына Л. Н. Экономика предприятия. – М.: Дашков и Ко. – 2003. – 416 с.

16. Экономика сельского хозяйства / Под. ред. И. А. Минакова. – М.: Колос. – 2000. – 328 с.

17. Экономика строительства /Под. ред. Ю. Ф. Симионова. – М.: МарТ. – 2003. – 352 с.

Похожие работы

... (48,2%). Основной причиной роста убыточности деятельности района является значительный рост себестоимости продукции (таблица 5). 2. Основные средства производства и эффективность их использования 2.1 Теоретическое обоснование основных средств производства и эффективности их использования Существует множество подходов к определению основных производственных фондов, приведём наиболее ...

... -360 98,5 84,5 Всего по сельско-хозяйственному производству 38131 39052 33961 34427 +4170 +4625 112,3 113,4 Глава 3. Экономическая эффективность инвестиций в материально–техническую базу молочного скотоводства 3.1 Современное состояние материально-технической базы молочного скотоводства в ФГУП «Племенной завод «Рассвет» В ФГУП «Племенной завод «Рассвет» имеется 6 ферм для ...

... 40,0 32,7 54,7 48,0 75,4 81,3 сельское хозяйство 25,0 8,6 8,9 7,7 2,9 1,2 транспорт и связь 5,0 - 0,6 0,1 0,3 0,6 строительство 2,0 0,7 0,5 4,3 3,5 2,1 жилищное строительство 21,0 26,7 22,3 18,8 9,6 4,4 прочие отрасли 7,0 31,3 13,0 21,1 8,3 10,4 3.3 Планирование централизованных капитальных вложений в Мурманскую область По поступлению иностранных инвестиций Мурманская область занимает ...

... в установленном порядке является основанием для финансирования строительства, заказа основного оборудования и разработки рабочих чертежей. 2.3. Некоторые направления и пути повышения эффективности капитальных вложений и капитального строительства. Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, ...

0 комментариев