Навигация

Методология составления платежного баланса

34741

знак

1

таблица

7

изображений

2.1 Методология составления платежного баланса

Методологической основой составления платежного баланса большинства стран мира в настоящее время является пятое руководство МВФ по платежному балансу, изданное в конце 1993 г.

В основу составления платежного баланса положены два принципа.

Первый – охват всех внешнеэкономических операций за определенный период. Это означает, что в платежном балансе отражаются все экономические операции, осуществленные за определенный отрезок времени между резидентами данной страны и нерезидентами. Таким образом, речь идет не о чисто денежном балансе платежей, фактически произведенных в результате экономических операций с заграницей, а о более широком статистическом агрегате, представляющим собой смешанный платежно-расчетный баланс. В нем фактические денежные платежи по текущему коммерческому обороту объединяются с безвалютными операциями, включающими товарообменные сделки и безвозмездную внешнюю помощь, с перемещением краткосрочных и долгосрочных капиталов, и наконец, с такими операциями, которые в данный период не сопровождаются денежными платежами, а лишь порождают взаимные требования и обязательства денежного характера. В итоге платежный баланс охватывает все операции, которые связаны с юридическим переходом права собственности на товары, услуги и иные ценности от резидентов к нерезидентам, а также передачей денег, финансовых и иных активов из одной страны в другую. При этом не имеет значения, сопровождается ли передача ценностей за границу денежным возмещением в виде реального платежа или же она осуществляется в обмен на аналогичные ценности, в кредит, или безвозмездно.[12]

Второй принцип – метод двойной бухгалтерской записи, когда каждая внешнеэкономическая операция, подлежащая включению в платежный баланс, заносится в него дважды. Одна запись должна показывать, какие изменения в активах и пассивах страны вызывает данная операция, тогда как вторая запись, уравновешивающая первую, говорит о том, какими средствами регулируются взаимные требования, возникающие в результате совершенствования названной внешнеэкономической операции.

Согласно принятым в международной практике принципам двойной бухгалтерской записи всякое увеличение активов или уменьшение обязательств (пассивов) отражается в дебете, а уменьшение активов или увеличение пассивов – в кредите платежного баланса. Дебетовая сторона платежного баланса соответствует понятию «платежи», «расходы» и относимые на нее цифры сопровождаются знаком «минус». Кредитовая сторона соответствует понятию «поступления», «доходы», и относимые на нее цифры либо сопровождаются знаком «плюс», либо приводятся без знака. При этом «платежи» и «поступления» в рамках платежного баланса охватывают не только фактическое передвижение денежных средств в связи с проведенными внешнеэкономическими операциями, но и изменения взимаемых требований и обязательств между странами, которые в ряде случаев заменяют денежные платежи, а иногда даже только их символизируют.[13]

Платежный баланс России публикуется в форме аналитического представления (См. Приложение). Оно позволяет учесть специфику российской экономики в процессе ее перевода на рыночные основы, отразить наиболее важные для России валютные операции, показать основные тенденции в валютной сфере.

Источниками информации для разработки платежного баланса России являются отчетные данные обо всех внешнеэкономических операциях резидентов России, поступающие на регулярной основе в Банк России из государственных и кредитных организаций, нефинансовых учреждений, а также оценочные данные.

Данные по платежному балансу размещаются в представительстве Банка России в сети «Интернет», публикуются в еженедельном издании «Вестник Банка России», средствах массовой информации («Российская газета» и др.), статистических изданиях МВФ «International Financial Statistics», «Balance of Statistics Yearbook».

2.2 Анализ платежного баланса Российской Федерации за

2008-2009 гг.

Платежный баланс Российской Федерации состоит из двух частей: баланса текущих операций и баланса финансовых операций с капиталом.

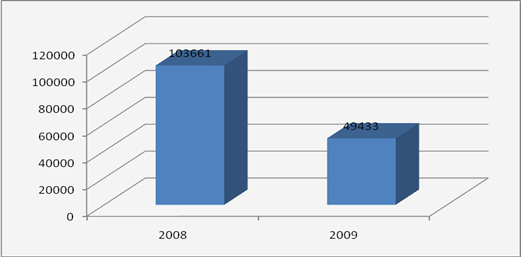

Из данных, представленных в Приложении 1, видно, что положительное сальдо текущего счета платежного баланса снизилось по сравнению с 2008 г. на 54 млн. долл. США или на 52 %.

Рис. 1. Состояние счета текущих операций в 2008-2009 гг.

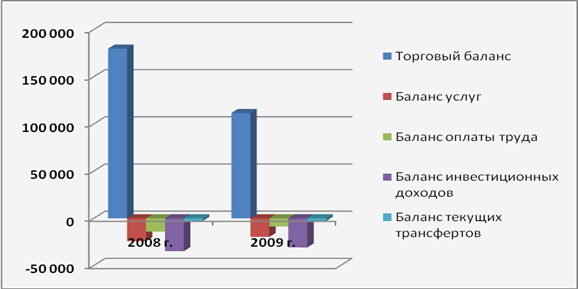

Структура счета текущих операций за 2008-2009 гг. проиллюстрирована рис. 2.

Рис. 2. Счет текущих операций за 2008-2009 гг.(млн. долл. США)

Основной причиной сжатия сальдо стало резкое сокращение торгового баланса на 68175 млн. долл. США или на 38 % в 2009 г. по сравнению с началом анализируемого периода – 2008 г. Это вызвано, в первую очередь, падением доходов российских экспортеров вследствие снижения цен на нефть, газ, нефтепродукты, металлы и другие товары сырьевого экспорта.

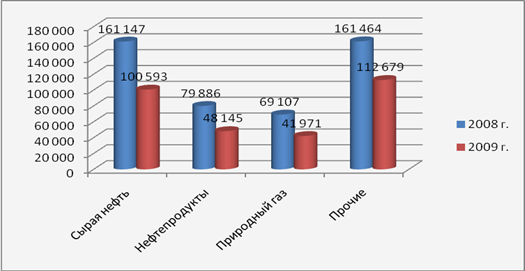

Рис. 3. Экспорт Российской Федерации за 2008-2009 гг. (млн. долл. США)

В целом экспорт снизился в 2009 г. по сравнению с 2008 г. на 168215 млн. долл. США или на 37 %. При этом необходимо отметить, что во втором полугодии 2009 г. наблюдалось восстановление экспорта благодаря увеличению цен на экспортные товары. Заметим, что по мере стабилизации ситуации в российской экономике начал восстанавливаться и импорт. При этом если в течение II – III кварталов восстановление импорта товаров происходило медленнее, чем их экспорта, то в IV квартале темп прироста импорта практически достиг 24%, а экспорта – лишь 15%. В случае продолжения данной тенденции возможно возобновление снижения положительного сальдо текущего счета.

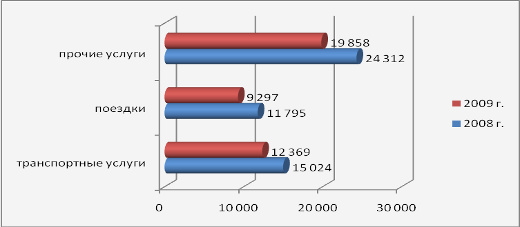

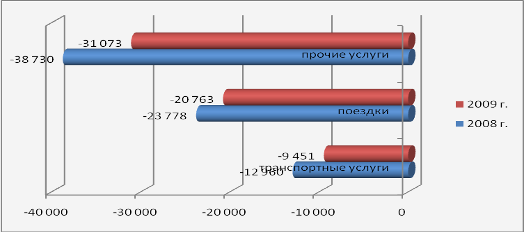

Баланс экспорта и импорта услуг показывает, что страны не только экспортируют товары, но и предоставляют страховые, транспортные, брокерские, туристические и иные услуги гражданам и фирмам других государств. Одновременно предприятия и граждане этих стран покупают аналогичные услуги у иностранцев. За анализируемый период также произошло снижение отрицательного сальдо баланса услуг: с -24336 млн. долл. США в 2008 г. до -19763 млн. долл. США в 2009 г. Изменение экспорта и импорта услуг за анализируемый период проиллюстрированы рис. 4 и 5.

Рис. 4. Изменение экспорта услуг за 2008-2009 гг. (млн. долл. США)

Рис. 5. Изменение импорта услуг за 2008-2009 гг. (млн. долл. США)

На 37 % снизилось отрицательное сальдо баланса оплаты труда. Отрицательное сальдо баланса инвестиционных доходов снизилось за анализируемый период на 3963 млн. долл. США или на 11%.

Перейдем к рассмотрению второй части платежного баланса – счету операций с капиталом и финансовыми инструментами.

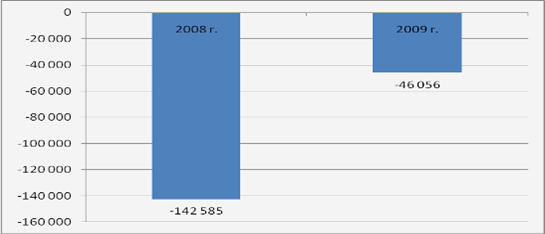

Что касается сальдо счета операций с капиталом и финансовыми инструментами, то чистый вывоз капитала частного сектора по итогам 2009 г. составил 46 млрд долларов, что значительно меньше по сравнению с чистым оттоком в размере 142,6 млрд, зафиксированным в 2008 г. Таким образом, произошло снижение вывоза капитала на 68 %.

Рис. 6. Состояние счета операций с капиталом и финансовыми инструментами 2008-2009 гг. (млн. долл. США)

Более того, в IV квартале 2009 г. чистый приток частного капитала достиг 11,6 млрд долларов. В среднесрочном периоде динамика потоков капитала в значительной мере определяться ситуацией на мировых финансовых рынках. В случае продолжения тенденции плавного восстановления мировой экономики в 2010 г. можно ожидать чистого притока частного капитала в РФ.

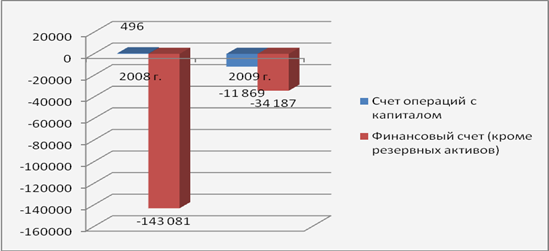

Структура счета операций с капиталом и финансовыми инструментами за 2008-2009 гг. проиллюстрирована рис. 7.

Рис. 7. Счет операций с капиталом и финансовыми инструментами за 2008-2009 гг.(млн. долл. США)

Положительное сальдо счета операций с капиталом в 2008 г. сменилось на отрицательное в 2009 г. Произошло снижение отрицательного сальда баланса финансового счета на 108894 млн. долл. США за анализируемый период или на 76 %.

Таким образом, профицит счета текущих операций сопровождается покупкой зарубежных материальных и финансовых активов, то есть оттоком денежных средств из страны. Следовательно, дефицит баланса текущих операций финансируется притоком денежных поступлений за счет финансовых операций с капиталом.

Заключение

В заключении данной курсовой работы, можно сделать вывод, что платежный баланс является важнейшим макроэкономическим отчетом государства. В нем отражена информация о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами внешнего мира. Платежный баланс служит информацией, необходимой как органам государственной власти для определения внешнеэкономической, финансовой и денежно-кредитной политики, так и самим экономическим агентам для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики. Такой макроэкономический отчет государства, как платежный баланс, содержит в себе всю необходимую информацию для оценки экономических отношений страны с остальным миром и определения ее внешней позиции в экономическом мире.

В проделанной курсовой работе рассмотрены понятия платежного баланса, его структура и факторы, на него влияющие. Традиционно к основным составляющим платежного баланса относятся счет текущих операций и счет операций с капиталом и финансовыми инструментами. В работе рассмотрена детально каждая часть счета текущих операций, прежде всего торговый баланс, баланс услуг и других операций, которые в учебной литературе называют «невидимые операции». Также рассмотрен вопрос операций с капиталом и финансовыми инструментами. Именно данные операции для многих стран являются наиболее проблемными, приводящими к возникновению больших внешних долгов, обслуживание которых может растягиваться на десятилетия.

Также в курсовой работе был оценен платежный баланс Российской Федерации за 2008-2009 гг. Данный анализ выявил профицит счета текущих операций, который сопровождается покупкой зарубежных материальных и финансовых активов, то есть оттоком денежных средств из страны. Следовательно, дефицит баланса текущих операций финансируется притоком денежных поступлений за счет финансовых операций с капиталом.

Список использованной литературы

1. Буглай В.Б., Литвинцев Н.Н. Международные экономические отношения. М.: Финансы и статистика, 2005 – 160 с.

2. Гордеев В.В. Мировая экономика и проблемы глобализации. М.: Высшая школа, 2008 – 407 с.

3. Диденко Н.И. Мировая экономика: методы анализа экономических процессов. М.: Высшая школа, 2008 – 782 с.

4. Международные валютно-кредитные и финансовые отношения / под ред. Красавиной Л.Н. М.: Проспект, 2007 – 526 с.

5. Международные экономические отношения: Учебник для вузов / под ред. Жукова Е.Ф. М.: ЮНИТИ-ДАНА, 2007 – 485 с.

6. Мировая экономика и международные экономические отношения / под. ред. Булатова А.С. М.: Магистр, 2010 – 654 с.

7. Олехнович Г.И. Мировая экономика. Минск: Амалфея, 2008 – 360 с.

8. Пузакова Е.П. Мировая экономика и междунардные экономические отношения. Ростов-н/Д: «Феникс», 2008 – 427 с.

9. Финансы. Денежное обращение. Кредит: Учебник для вузов / под ред. проф. Г. Б. Поляка. М.: ЮНИТИ-ДАНА, 2002 – 512 с.

10. www.cbr.ru – официальный сайт Центрального банка Российской Федерации по состоянию на 21 октября 2010 г.

Приложение 1

Платежный баланс Российской Федерации за 2008-2009 гг.[14]

(млн. долл. США)

| Статьи платежного баланса Российской Федерации | 2008 г. | 2009 г. |

| Счет текущих операций | 103 661 | 49 433 |

| Торговый баланс | 179 742 | 111 585 |

| Экспорт | 471 603 | 303 388 |

| сырая нефть | 161 147 | 100 593 |

| нефтепродукты | 79 886 | 48 145 |

| природный газ | 69 107 | 41 971 |

| прочие | 161 464 | 112 679 |

| Импорт | -291 861 | -191 803 |

| Баланс услуг | -24 336 | -19 763 |

| Экспорт | 51 132 | 41 524 |

| транспортные услуги | 15 024 | 12 369 |

| поездки | 11 795 | 9 297 |

| прочие услуги | 24 312 | 19 858 |

| Импорт | -75 468 | -61 287 |

| транспортные услуги | -12 960 | -9 451 |

| поездки | -23 778 | -20 763 |

| прочие услуги | -38 730 | -31 073 |

| Баланс оплаты труда | -14 179 | -8 702 |

| Получено | 3 792 | 3 326 |

| Выплачено | -17 971 | -12 027 |

| Баланс инвестиционных доходов | -34 801 | -30 838 |

| Доходы к получению | 57 986 | 30 687 |

| Доходы к выплате | -92 787 | -61 525 |

| Органы государственного управления | -795 | -543 |

| Доходы к получению | 1 241 | 1 273 |

| Доходы к выплате | -2 036 | -1 816 |

| Органы денежно-кредитного регулирования | 18 148 | 6 887 |

| Доходы к получению | 18 148 | 6 894 |

| Доходы к выплате | -1 | -8 |

| Частный сектор | -52 154 | -37 182 |

| Банки | -6 983 | -5 683 |

| Доходы к получению | 7 396 | 7 438 |

| Доходы к выплате | -14 379 | -13 121 |

| Прочие секторы | -45 171 | -31 499 |

| Доходы к получению | 31 201 | 15 081 |

| Доходы к выплате | -76 372 | -46 580 |

| Баланс текущих трансфертов | -2 765 | -2 850 |

| Получено | 10 969 | 8 908 |

| Выплачено | -13 734 | -11 759 |

| Счет операций с капиталом и финансовыми инструментами | -142 585 | -46 056 |

| Счет операций с капиталом | 496 | -11 869 |

| Финансовый счет (кроме резервных активов) | -143 081 | -34 187 |

| Органы государственного управления и органы денежно-кредитного регулирования | -9 213 | 22 746 |

| Органы государственного управления | -10 592 | 10 785 |

| Активы | -2 495 | 8 347 |

| Продолжение Приложения 1 | ||

| Ссуды и займы | -802 | -2 092 |

| Просроченная задолженность | -1 116 | 11 244 |

| Прочие активы (включая задолженность по поставкам на основании межправительственных соглашений) | -576 | -805 |

| Обязательства | -8 097 | 2 438 |

| Портфельные инвестиции | -6 559 | 4 288 |

| из них операции вторичного рынка | -3 497 | 5 483 |

| Ссуды и займы | -1 505 | -1 259 |

| Просроченная задолженность | -58 | -595 |

| Прочие обязательства | 25 | 4 |

| Органы денежно-кредитного регулирования | 1 379 | 11 961 |

| Активы (кроме резервных ) | -61 | 57 |

| Обязательства | 1 440 | 11 905 |

| Частный сектор (включая чистые ошибки и пропуски) | -133 869 | -56 933 |

| Банки | -56 946 | -30 355 |

| Активы | -65 114 | 11 765 |

| Прямые инвестиции | -1 836 | -1 157 |

| Ссуды и депозиты | -60 203 | 11 803 |

| Прочие активы | -3 074 | 1 119 |

| Обязательства | 8 168 | -42 120 |

| Прямые инвестиции | 10 075 | 6 441 |

| Ссуды и депозиты | 11 428 | -36 778 |

| Прочие обязательства | -13 336 | -11 783 |

| Прочие секторы | -65 649 | -24 013 |

| Активы | -164 298 | -58 417 |

| Прямые инвестиции | -53 704 | -43 305 |

| Портфельные инвестиции | -2 266 | -1 609 |

| Ссуды и займы | -26 748 | 5 831 |

| Наличная иностранная валюта | -25 330 | 4 083 |

| Торговые кредиты и авансы | -8 141 | 4 701 |

| Прочие активы (включая сомнительные сделки) | -48 110 | -28 118 |

| Обязательства | 98 649 | 34 404 |

| Прямые инвестиции | 64 927 | 30 310 |

| Портфельные инвестиции | -16 730 | 2 076 |

| Ссуды и займы | 49 354 | 1 370 |

| Прочие обязательства | 1 098 | 648 |

| Чистые ошибки и пропуски | -11 274 | -2 565 |

| Изменение валютных резервов ('+' -снижение, '-' -рост) | 38 925 | -3 377 |

[1]Финансы. Денежное обращение. Кредит: Учебник для вузов / под ред. проф. Г. Б. Поляка. М.: ЮНИТИ-ДАНА, 2002. С. 482.

[2]Пузакова Е.П. Мировая экономика и международные экономические отношения. Ростов-н/Д: «Феникс», 2008. С. 369.

[3]Международные экономические отношения: Учебник для вузов / под ред. Жукова Е. Ф. М.: ЮНИТИ-ДАНА, 2007. С. 109 С. 116.

[4]Международные валютно-кредитные и финансовые отношения / под ред. Красавиной Л.Н. М.: Проспект, 2007. С 342.

[5]Буглай В. Б., Литвинцев Н. Н. Международные экономические отношения. М.: Финансы и статистика, 2005. С. 52.

[6]Олехнович Г. И. Мировая экономика. Минск: Амалфея, 2008. С. 143.

[7]Олехнович Г. И. Мировая экономика. Минск: Амалфея, 2008. С. 149.

[8]Гордеев В.В. Мировая экономика и проблемы глобализации. М.: Высшая школа, 2008. С. 105.

[9]Диденко Н.И. Мировая экономика: методы анализа экономических процессов. М.: Высшая школа, 2008. С. 365.

[10]Пузакова Е.П. Мировая экономика и международные экономические отношения. Ростов-н/Д: «Феникс», 2008. С. 382.

[11]Пузакова Е.П. Мировая экономика и международные экономические отношения. Ростов-н/Д: «Феникс», 2008. С. 370.

[12]Мировая экономика и международные экономические отношения / под. ред. Булатова А.С. М.: Магистр, 2010. С. 326.

[13] См. там же. С. 328.

[14]www.cbr.ru – официальный сайт Центрального банка Российской Федерации по состоянию на 21 октября 2010 г.

Похожие работы

... ведет к дальнейшему падению производства и занятости. Она связана с наступлением на жизненный уровень трудящихся и обострением социальных конфликтов. 2. Девальвация. Роль девальвации в регулировании платежного баланса зависит от конкретных условий ее проведения и сопутствующей общеэкономической и финансовой политики. Девальвация стимулирует экспорт товаров лишь при наличии экспортного потенциала ...

... рекомендаций МВФ, содержащихся в пятом издании Руководства по платежному балансу (МВФ, Вашингтон, 1993 г.), других изданиях МВФ методологического характера. По каждой статье платежного баланса Республики Беларусь разрабатывается методика ее составления, которая утверждается Начальником Главного управления платежного баланса и банковской статистики. Внесение изменений и уточнений в методику ...

... от иностранных государств уменьшились на треть. Сокращение объемов полученной безвозмездной помощи наблюдалось и в предыдущем году, и, таким образом, значимость этой позиции для платежного баланса страны постепенно снижается. Счет операций с капиталом. Сальдо операций, связанных с некомпенсированным обменом экономическими ценностями с нерезидентами и классифицируемых платежным балансом как ...

... , найдет свое отражение в платежном балансе следующим образом: Кредит Дебет Импорт (гуманитарная помощь) - 100 Трансферты 100 - Таким образом, при составлении платежного баланса в графу кредита заносится экспорт товаров и услуг, получаемый доход, увеличение пассивов или уменьшение активов. в графу дебета заносится импорт товаров и ...

0 комментариев