Навигация

2. СЕМЕЙНЫЙ БЮДЖЕТ

Создание нормальных условий для производства человеческого фактора требует не только эффективного ведения домашнего хозяйства, но и формирования и использования семейного бюджета.

Семейный бюджет состоит из двух частей: доходов и расходов.

Доходы включают следующие статьи:

- заработная плата;

- предпринимательский доход;

- доходы от собственности (рента, процент, арендные платежи, дивиденды);

- государственные трансфертные платежи (пенсии, стипендии, пособия, бесплатные услуги в области здравоохранения, образования);

- доходы из прочих источников (наследство и т.д.).

Расходы семейного бюджета состоят из следующих статей:

- соцстрахование;

- налоги;

- питание и вкусовые товары;

- одежда и обувь;

- квартплата;

- электричество;

- мебель, бытовые приборы;

- транспорт;

- промышленные товары;

- образование, развлечения;

- досуг, путешествия;

- добровольные пожертвования и взносы в общественные организации;

- прочие расходы;

- накопления (сбережения).

Среди доходов населения наибольший удельный вес в большинстве семей составляют заработная плата и предпринимательский доход, хотя они чрезвычайно разнятся по отдельным семьям. Как правило, именно эти статьи доходов определяют благополучие семьи. Но не только.

Существенное значение имеют доходы от собственности. В динамике структуры имущества семей развитых стран преобладает тенденция к увеличению доли финансовых компонентов собственности (наличные денежные средства, ценные бумаги, сберегательные вклады, накопления в фондах страхования жизни и т.д.).

Размеры собственности значительно дифференцированы по социально-профессиональной принадлежности семей. В настоящее время процесс передачи имущества по наследству играет меньшую роль в формировании первоначальной собственности, чем это отмечалось прежде. А это значит, что молодые семьи должны собственными усилиями стремиться к росту своего благосостояния.

Бюджет семьи отражает ее социально-экономический статус, предпринимательскую активность, уровень жизни, образования, инвестиционный потенциал и другое.

Уровень жизни в отдельных странах различен, и одним из показателей, характеризующих этот уровень, служит потребительская корзина.

Потребительская корзина - это полный набор потребительских (материальных и духовных) благ и услуг, необходимых для удовлетворения нормальных потребностей среднестатистической семьи, обеспечивающий ее нормальную жизнедеятельность.

Расчеты потребительской корзины в России были впервые проведены в 1988г. Потребительская корзина делится на три части: продукты, непродовольственные товары и услуги. Базовой является продуктовая корзина, так как для людей, живущих за чертой бедности, питание - основная статья расходов. Согласно методике здравоохранения США, для нормального потребления расходы на питание должны составлять 1/3 совокупных расходов потребителей. Отсюда граница бедности равна утроенной величине расходов на питание.

Общественно необходимый стандарт потребления в развитых странах сегодня включает также: обеспеченность квартирой, домашней обстановкой, автомобилем, дачей (вторым домом).

Потребительская корзина служит основой для определения прожиточного минимума, другой составной частью которого (помимо продовольственной корзины) является корзина непродовольственных товаров и услуг. В стоимость прожиточного минимума входят также налоги и обязательные платежи.

В связи с ростом цен величина потребительской корзины в денежном выражении постоянно растет. Отсюда возникает необходимость индексации стоимости жизни отдельных людей, членов семьи по социальным группам населения.

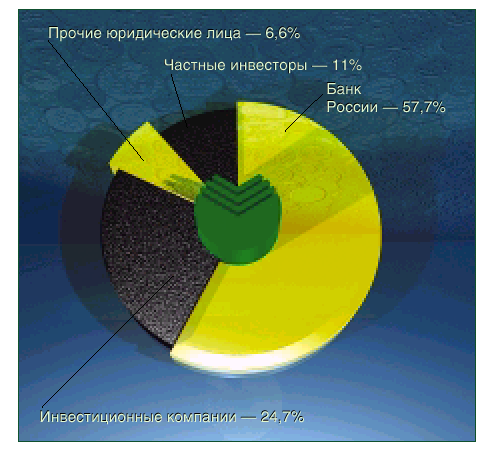

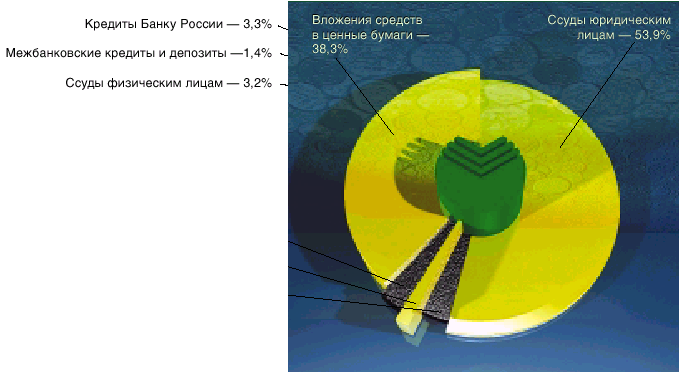

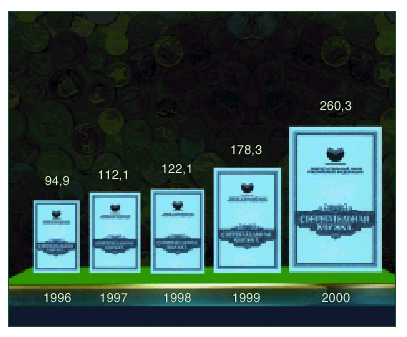

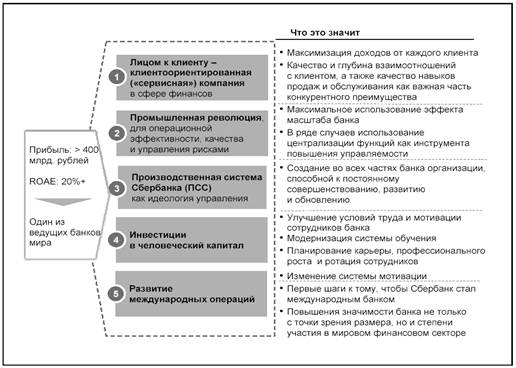

3. Сбербанк в условиях кризиса 2008-2009 гг.

Сбербанк РФ ввел дополнительные меры по управлению рисками в условиях недостатка ликвидности, кризиса доверия и снижения платежеспособности.

Согласно оценкам экспертов Сбербанка, период экономических трудностей будет длиться до полутора-двух лет. В связи с этим банк особо рекомендует клиентам использовать консервативный подход к прогнозированию и долгосрочным планам развития бизнеса.

В отношении физических лиц Сбербанк будет повышать доступность кредитов, предлагая различные способы их погашения - равными ежемесячными (аннуитетными) или дифференцированными платежами, с обязательным разъяснением клиентам всех возможностей и ограничений того или иного вида платежей. Банк намерен помогать клиентам-физлицам избежать принятия на себя чрезмерной долговой нагрузки, усилив внимание к индивидуальной платежеспособности при выдаче новых кредитов. При этом банк сохраняет всю линейку розничных кредитных продуктов, и будет продолжать оптимизировать ее, учитывая необходимость сохранения качества кредитного портфеля.

В России безналичные кредиты стали особенно популярными в последнее десятилетие. Столь стремительный рост объяснялся введением в рынок потребительских кредитов в широком смысле этого слова. Однако финансовый кризис и в этой сфере внес свои коррективы. С начала 2009 года кредитование физических лиц для банка стало не столь выгодным, что и объясняет тенденцию снижения займа денежных средств в этом секторе.

Среди основных причин, которые послужили спаду объемов, прежде всего, выделяется ухудшение платежеспособности населения. Если я сегодня возьму кредит, то не могу гарантировать его полное погашение. Почему? Да потому, что на фоне стремительного роста розничных цен, повсеместного сокращения рабочих мест, ну а если не сокращения, то уменьшения заработной платы, трудно спрогнозировать свой уровень дохода через месяц, полгода, год. Да еще сама система кредитования теперь предусматривает ряд «заградительных мер».

Чтобы увеличить собственную безопасность во многих банках кредитование физических лиц предусматривает минимальный порог первоначального взноса и повышение годовой процентной ставки. Также пересмотрены правила оценки платежеспособности физического лица. Предоставление официального подтверждения уровня доходов стало обязательным в оформлении документов кредитования физического лица. Некоторые виды кредитования (ипотека, автокредитование) рассчитаны исключительно на идеального заемщика. Не стоит радоваться и тем, кто успел оформить долгосрочные кредиты на более выгодных условиях. Многие банки для ускорения возврата денежных средств пересматривают подписанные ранее условия договора. Например, при ипотечном кредите, мотивируя снижением залоговой стоимости жилья, банк требует от заемщика погасить треть одолженной суммы. Или счастливый обладатель автомобиля, взятого под валютный автокредит, помимо повышенной процентной ставки должен еще умудриться перекрыть разницу выросшего курса доллара или евро.

С образовательными кредитами ситуация обстоит не намного лучше. Высокая процентная годовая ставка (18%) и сравнительно небольшие сроки (до 5 лет) кредитования делают этот вид займа доступным лишь для наиболее обеспеченной части населения. А бюрократизм банков и неоправданно усложненная процедура выдачи кредита помимо хорошего достатка требует от заемщика еще и выносливости.

Розничное кредитование остается наиболее востребованным, среди всех видов кредитования физических лиц. Несмотря на общую напряженную финансовую обстановку, существует немалая категория платежеспособного населения, которому свойственно появление тех или иных потребностей (приобретение бытовой техники, тур. поездки и т.д.). Среди них банки, как наиболее надежных заемщиков, выделяют бюджетников. Их зарплаты утверждены государственным бюджетом, как правило, начисления проходят через банки на пластиковые карточки. Да и сами изменения в уровне зарплаты бюджетника являются относительно прогнозируемыми. Для данной категории банк предусмотрел льготное кредитование посредством овердрафта. В данном случае физическое лицо может потратить определенную сумму сверх лимита, находящегося на карточке. В течение льготного периода, установленного банком возможно беспроцентное погашение займа, а потом процент начисляется ежедневно на сумму фактически использованных сверх лимита средств.

В период финансового кризиса ситуация с кредитованием напряженная, но не критическая. Людям всегда нужны деньги. И вряд ли кто-то захочет навсегда остаться в этом режиме экономии. Для того чтобы продлить свое существование, необходимо привлекать деньги извне, в том числе и пойти в банк взять кредит. В свою очередь банки кредитование как осуществляли, так и будут осуществлять. И при первых признаках стабилизации экономики они в первую очередь заинтересованы расширить число потенциальных заемщиков путем снижения ставок и отмены искусственно созданных ограничений.

Похожие работы

... Резкое обеднение населения говорит о том, что августовский финансово-экономический кризис 1998 года отразился в последующие годы и, прежде всего, в 1999 году. Таблица 2 Основные показатели, характеризующие уровень жизни населения Март 2005г. В % к I квартал 2005г.в % к I кварталу 2004г. Справочно Марту 2004г. Февралю 2005г. март 2004г. в % к I квартал 2004г.в % кI ...

... : Концепция развития Сбербанка России до 2005года. // http:www.sbrf.ru/concept/2005 c 00.htm РецензияНа дипломную работу по теме: «Совершенствование деятельности коммерческого банка по кредитованию населения» выполненную студентом факультета «Банковское дело» ВШБ ТГУ Абрамовым Василием Анатольевичем.Рассматриваемая Абрамовым Василием Анатольевичем тема является ...

... средств во вклады населения и на счета предприятий и организаций, снижать непроцентные расходы. 4. Предложения по совершенствованию деятельности Сберегательного банка РФ. 4.1.Совершенствование существующих и внедрение новых видов вкладов. Поставленные цели и задачи требуют принятия ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

0 комментариев