Навигация

Услуги банка для населения

33804

знака

2

таблицы

0

изображений

4. Услуги банка для населения

Рост экономической активности населения, материальных и социальных запросов граждан требует от банка постоянного расширения перечня банковских продуктов, разработки новых операций и услуг, отвечающих потребностям и нуждам клиентов.

На сегодняшний день Сбербанк предоставляет широкий спектр услуг по кредитованию населения. Кредиты предоставляются как в рублях, так и в иностранной валюте.

Наибольшим спросом у населения пользуются кредиты на неотложные нужды. Этот кредит заслужил особую популярность, так как предоставляется сроком до 5 лет, а использовать его можно на любые цели. Это удобный способ приобрести дорогостоящие вещи, на которые в семейном бюджете не так просто найти свободные средства, чтобы и за границу поехать, и в санаторий, и машину купить.

Новые виды кредитных продуктов в последнее время.

Сбербанк предоставляет широкий спектр услуг с учетом потребностей различных возрастных и социальных групп населения. Это кредиты на образовательные цели; на покупку потребительских товаров; под заклад ценных бумаг и залог мерных слитков драгоценных металлов; на покупку, строительство, реконструкцию и ремонт объектов недвижимости; на различные цели работникам финансово устойчивых предприятий и организаций - клиентов банка - под корпоративные гарантии.

Сроки по банковскому кредиту длительные (от 6 месяцев до 15 лет), а ставки - достаточно низкие.

Действующие процентные ставки - от 17% до 19% годовых по рублевым кредитам и от 10% до 12% годовых по кредитам в иностранной валюте.

Возможности решения жилищных проблем с помощью банковских кредитов.

Сегодня Сбербанк России предоставляет гражданам кредиты на приобретение, строительство (в том числе на долевое участие в строительстве), реконструкцию, ремонт объектов недвижимости. На эти цели кредиты предоставляются физическим лицам в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до истечения 75 лет. Кредит предоставляется сроком до 15 лет под 18% годовых в рублях и 11% годовых в иностранной валюте (доллары США) как наличными деньгами, так и в безналичном порядке.

Кроме того, в рамках реализации федеральной целевой программы "Жилье", Сбербанка РФ сотрудничает с области по расширению ипотечного кредитования населения. Программой предусмотрено субсидирование части процентной ставки по кредитам и займам, предоставленным на строительство или приобретение жилья на территории области. Субсидия предоставляется гражданам в первые три года пользования кредитом в пределах 1/2, 2/3, 3/4 процентной ставки по кредиту для различных категорий граждан.

Кредиты, предлагаемые Сбербанком населению.

Назову несколько из числа наиболее востребованных.

| Образовательный кредит |

| |

| Цель | Оплата обучения на дневном, вечернем или заочном отделении образовательного учреждения, зарегистрированного на территории Российской Федерации, по одной из программ профессионального образования (начального, среднего, высшего или дополнительного). |

|

| Где можно получить | - учащегося или его представителей, выступающих созаемщиками по кредиту (родители и другие лица, принимающие участие в оказании помощи учащемуся в получении образования), - по месту нахождения предприятия – работодателя Заемщика/любого из Созаемщиков, клиента Банка, при наличии заключенного трудового договора на неопределенный срок между ним и Заемщиком/Созаемщиком, - по месту нахождения Образовательного учреждения. |

|

| Кто может получить | Гражданин РФ в возрасте от 14 лет*, планирующий поступление в образовательное учреждение на коммерческой (платной) основе либо являющийся учащимся образовательного учреждения. Учащимся в возрасте до 18 лет, а также достигшим 18-летнего возраста, но не имеющим постоянного источника дохода, кредиты предоставляются при обязательном наличии созаемщиков. Кредит предоставляется при условии, что срок его возврата по договору: - при дифференцированных платежах – наступает до исполнения Заемщику/Созаемщикам 75 лет; - при аннуитетных платежах – ограничивается трудоспособным возрастом Заемщика/Созаемщиков. |

|

| Расчет платежеспособности | Доход по основному месту работы (подтверждается справкой по форме 2-НДФЛ), дополнительные виды доходов. |

|

| Срок | До 11 лет, включая срок обучения, на который предоставляется отсрочка в погашении основного долга, и возврата суммы основного долга после окончания учебы, который не может превышать 5 лет. |

|

| Валюта | Рубли РФ. |

|

| Обеспечение | Поручительство, залог имущества. |

|

| Страхование | Обязательное страхование передаваемого в залог имущества от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора. |

|

| Срок рассмотрения заявки | Не более 10 рабочих дней. |

|

| Отсрочка платежей | Только по выплате основного долга на время обучения, академического отпуска (до 1 года), воинской службы (на срок службы). |

|

| Дополнительные условия | При наличии отсрочки платежей Учащийся не реже одного раза в год предоставляет в Банк справку, подтверждающую факт обучения в образовательном учреждении. * за исключением лиц от 14 до 18 лет, находящем лиц от 14 до 18 лет, находящихся под попечительством (в соответствии с требованием законодательства РФ) |

|

| Минимальная сумма | для г. Москвы - 45 000 рублей. |

|

| Максимальная сумма | Зависит от платежеспособности Заемщика/ Созаемщиков, предоставленного обеспечения и не может превышать 90% стоимости обучения (за весь период обучения или за период до окончания учащимся образовательного учреждения). |

|

| Процентная ставка | 12% годовых. |

|

| Автокредит с государственным субсидированием |

| |

| Цель | Государственная программа позволяет получить субсидию на оплату части процентных платежей по «Автокредиту». Кредиты предоставляются на покупку новых (не состоявших на государственном регистрационном учете) автомобилей отечественных и иностранных марок, произведенных на территории Российской Федерации, стоимость которых на дату заключения кредитного договора составляет не более 600 000 рублей и полная масса которых не превышает 3,5 тонны, в соответствии с Перечнем, утвержденным Министерством Промышленности и Торговли РФ. Кредиты предоставляются только на оплату части стоимости автомобиля. Иные обязательные платежи заемщика/созаемщиков, связанные с оформлением кредита, в его сумму не включаются. | |

| Срок предоставления кредита | Кредиты предоставляются в течение 2009 - 2010 года. | |

| Срок возврата кредита | До 3 лет. | |

| Возмещение за счет государственных субсидий. | Часть стандартной процентной ставки по «Автокредиту», рассчитанная исходя из двух третьих ставки рефинансирования Банка России, возмещается за счет Возмещению подлежат только срочные проценты. | |

| Кредит на жилье "Молодая семья" |

| |

| Семья, в которой хотя бы один из супругов моложе 35 лет, а также неполная семья (семья с одним родителем и ребенком или детьми), в которой мать/отец моложе 35 лет. |

| |

| Цель | Приобретение и строительство объектов недвижимости на территории России. | |

| Отсрочка платежей | Только по выплате основного долга (с общим увеличением срока кредита до 5 лет), в том числе: на период строительства жилья — до 2 лет и при рождении ребенка — до 3 лет. | |

| Сумма | · До 80% стоимости Объекта недвижимости для семьи без детей, · до 85% стоимости Объекта недвижимости для семьи с ребенком/детьми. | |

| Первоначальный взнос | · От 20% стоимости Объекта недвижимости для семьи без детей, · От 15% стоимости Объекта недвижимости для семьи с ребенком/детьми. | |

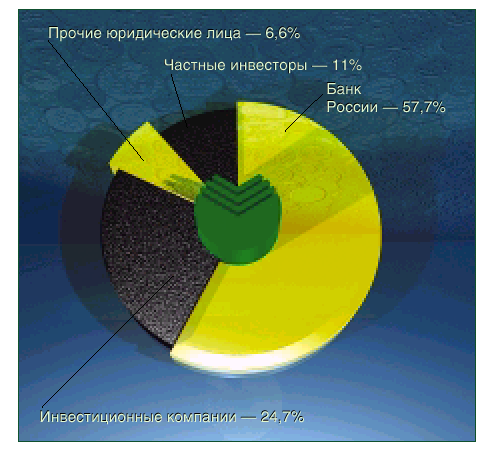

Вклады физических лиц на рублевых и валютных счетах в российских банках к 1 января 2005 года составили 2 трлн. 003,4 млрд. рублей и за 2004 год увеличились на 30,1%. Эту информацию распространила в субботу Федеральная служба государственной статистики. Доля Сбербанка России в общем объеме рублевых и валютных банковских сбережений населения за минувший год сократилась на 3,1 процентного пункта и составила на 1 января 2005 года 59,6% .Вот только некоторые формы вкладов:

| Зарплатный СБ РФ | |

| Процентная ставка по вкладу от 12.01.04 | 1% |

| Срок вклада | 5 лет |

| Первоначальный взнос (руб.) | Минимальный первоначальный взнос: 10 Возможность внесения наличными: Да Поступления безналичным путем: Да |

| Дополнительный взнос (руб.): | Минимальная сумма: Не ограничена Возможность внесения наличными: Да Поступления безналичным путем: Да |

| Частичная выдача со вклада | Да, неснижаемый остаток 10 руб. |

| Порядок начисления % | Ежеквартально |

| Возможность пролонгации | Неоднократно |

| Дополнительные условия по вкладу | * Возможность перечисления зарплаты и др. доходов. * Возможность разового (ф.187), длительного (ф.190) поручения банку для осуществления платежей по счету. * Возможность осуществлять частичный перевод вклада в другое подразделение банка, как на свое имя, так и на имя другого лица |

| Молодежный СБ РФ | |

| Процентная ставка по вкладу от 12.01.04 | 6% |

| Срок вклада | 3 месяца + 1 день |

| Первоначальный взнос | Минимальный первоначальный взнос: 50 руб. Возможность внесения наличными: Да Поступления безналичным путем: Нет |

| Дополнительный взнос | Минимальная сумма: 10 руб. Возможность внесения наличными: Да Поступления безналичным путем: Да |

| Частичная выдача со вклада | Нет |

| Порядок начисления % | В конце срока |

| Возможность пролонгации | Неоднократно до достижения вкладчиком 23 летнего возраста |

| Дополнительные условия по вкладу | * Вклады принимаются от лиц в возрасте от 14 до 23 лет * Неизменная процентная ставка в течение всего срока хранения. * Возможность перевода всей суммы вклада в качестве доп. взноса в др. филиал для зачисления на действующий счет по такому же виду вклада. |

| Пенсионный - плюс СБ РФ | |

| Процентная ставка по вкладу от 12.01.04 | 4% |

| Срок вклада | 3 года |

| Первоначальный взнос (руб.) | Минимальный первоначальный взнос: 1 руб. Возможность внесения наличными: Да Поступления безналичным путем: Да |

| Дополнительный взнос (руб.) | Минимальная сумма: Не ограничена Возможность внесения наличными: Да Поступления безналичным путем: Да |

| Частичная выдача со вклада | Да, неснижаемый остаток 1 руб. |

| Порядок начисления % | Ежеквартально |

| Возможность пролонгации: | Неоднократно |

| Дополнительные условия по вкладу | * Возможность перечисления пенсий всех видов. * Возможность разового (ф.187), длительного (ф.190) поручения банку для осуществления платежей по счету. * Возможность осуществлять частичный перевод вклада в другое подразделение банка, как на свое имя, так и на имя другого лица с сохранением срока хранения вклада. |

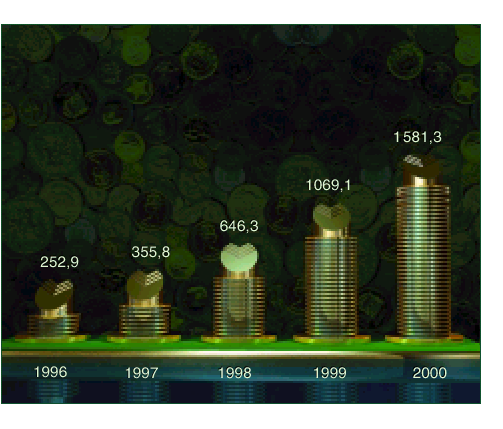

На рублевых счетах в российских банках к 1 января этого года было сосредоточено 1 трлн. 485 млрд. рублей (рост за год на 38,1%). Вклады в иностранной валюте в пересчете на российские рубли составляли на 1 января 518,7 млрд. рублей (рост за год на 11,6%). В Сбербанке России к 1 января россияне имели на вкладах 1 трлн. 193,5 млрд. рублей, в том числе на рублевых счетах в Сбербанке вклады населения составили 962,4 млрд. рублей, на валютных счетах - 231,1 млрд. рублей.

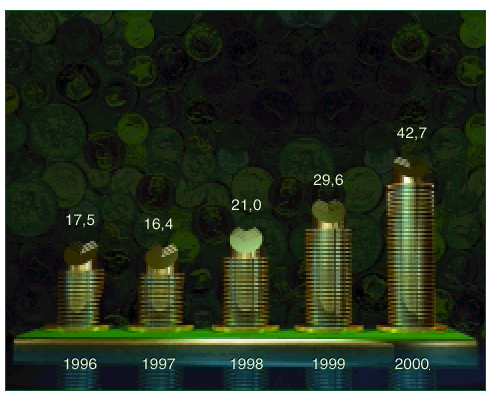

По данным на 1 января 2005 года в структуре вкладов населения в Сбербанке преобладали пенсионные вклады (включая срочные), на долю которых приходилось 59,1% общей суммы сбережений населения против 59,0% на 1 января 2004 года. На долю срочных вкладов и депозитов пришлось 31,4% всех вложений населения в Сбербанке против 27,3% годом раньше. Остальная сумма банковских вкладов распределилась между другими видами вложений

Сегодня Волго-Вятский банк Сбербанка России является наиболее крупным и динамично развивающимся банком региона. Банк располагает разветвленной филиальной сетью, которая включает 153 отделения и 2338 филиалов, что обеспечивает максимальное удобство доступа к банковским услугам для каждого Клиента. Волго-Вятский банк осуществляет обслуживание клиентов на территории Нижегородской. Кировской, Владимирской областей, Чувашской и Мордовской республики, Республик Татарстан и Марий-Эл.

Заключение

Для экономики последствием принятия закона о гарантировании вкладов станет существенный рост объемов этих самых вкладов. В настоящее время частные вклады составляют примерно 11% годового дохода россиян (после вычета налогов о прочих обязательных платежей). А вот в США этот же показатель равен 55%. Впрочем, США не показатель - там частные лица активно используют другие формы сбережений, кроме банковского вклада (акции, облигации, паи взаимных фондов денежного рынка и т.д.). По модели финансово-кредитной системы мы ближе к Германии, где банки играют ведущую роль на рынке денежных ресурсов. Так вот, немцы держат на банковских вкладах порядка 95% своих годовых доходов, оставшихся после вычета налогов. Стоит ли вкладчикам Сбербанка готовиться к тому, что завтра они могут оказаться уже в другом банке без прошлого и с неопределенным будущим? Вероятнее всего - нет. Региональное разделение крупных банков уже было опробовано на "Промстройбанке" и "Жилстройбанке". В результате были разрушены сформировавшиеся взаимосвязи промышленности с финансовыми организациями, а новые так и не смогли их заменить. Что касается вертикального разделения, то средств на создание федеральных специализированных банков пока не предвидится. По всей видимости, статус монополиста в ближайшее время у Сбербанка останется, а определяющим условием возникновения конкуренции на рынке частных вкладов будет являться, по нашему мнению, желание российской банковской системы качественно и широкомасштабно работать с населением, только так возможно потеснить такого гиганта, как Сбербанк России.

Сбербанк проводит гибкую и взвешенную кредитную политику, сочетающую в себе принципы консерватизма и агрессивной экспансии и направленную на достижение оптимального соотношения между уровнем прибыли и уровнем кредитного риска. Такой подход позволяет не только сохранить рыночные позиции банка, но и укрепить их, расширив присутствие на кредитном рынке региона.

Экономика семьи начинается с момента ее образования, с ее нравственных позиций и устремлений к материальному благосостоянию, с осознания роли семьи в жизни человека и общества, с познания имущественных прав и обязанностей родителей, детей, супругов, со знания и использования системы государственных и местных пособий и льгот. И, конечно, с организации и ведения домохозяйства.

Список литературы

1. Г. Беккер «Экономика семьи и макроповедение», США

2. И. Боровков «Домохозяйство. Семья», Москва

3. «Российская газета», сентябрь 2004г.

4. www.bankru.info

5. www.el.tfl.uz

6. www.sbrf.ru

7. www.interfax.ru

8. www.segodnya.ru

Похожие работы

... Резкое обеднение населения говорит о том, что августовский финансово-экономический кризис 1998 года отразился в последующие годы и, прежде всего, в 1999 году. Таблица 2 Основные показатели, характеризующие уровень жизни населения Март 2005г. В % к I квартал 2005г.в % к I кварталу 2004г. Справочно Марту 2004г. Февралю 2005г. март 2004г. в % к I квартал 2004г.в % кI ...

... : Концепция развития Сбербанка России до 2005года. // http:www.sbrf.ru/concept/2005 c 00.htm РецензияНа дипломную работу по теме: «Совершенствование деятельности коммерческого банка по кредитованию населения» выполненную студентом факультета «Банковское дело» ВШБ ТГУ Абрамовым Василием Анатольевичем.Рассматриваемая Абрамовым Василием Анатольевичем тема является ...

... средств во вклады населения и на счета предприятий и организаций, снижать непроцентные расходы. 4. Предложения по совершенствованию деятельности Сберегательного банка РФ. 4.1.Совершенствование существующих и внедрение новых видов вкладов. Поставленные цели и задачи требуют принятия ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

0 комментариев