Найдинамічніша у Східній Європі економіка

Прямі іноземні інвестиції як фактор розвитку економіки України

Організаційно-економічний механізм залучення прямих іноземних інвестицій в економіку України

Східний напрямок діяльності ЄС

Політика східного партнерства ЄС – нові інструменти і можливості для України

Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності

Стимулювання взаємних інвестиційних потоків між Україною та Польщею

Прямі польсько-українські інвестиції до і після входження до ЄС

Фінансування польських інвестицій з фондів ЄС

Навигация

Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності

Польські інвестиції в Україну в світлі східної політики ЄС

283774

знака

14

таблиц

10

изображений

4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності

Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій:

1. Обсяги надходження інвестицій з Польщі в українську економіку залишаються вкрай низькими і неспівставними з дійсними потребами. Польща зробила незначний внесок у подолання інвестиційної напруженості в Україні у порівнянні з найбільшими інвесторами в українську економіку – США, Нідерландами, Німеччиною, Великобританією, Росією, Республікою Корея та Кіпром, чий капітал у галузях економіки України перевищує 100 млн. дол. (для кожної країни). Для порівняння: загальна сума іноземних інвестицій, накопичених у Польщі – найбільшого реципієнта іноземного капіталу серед країн Центральної і Східної Європи – з 1990 по 1999 р. досягає 30 млрд. дол. США.

2. Галузева структура польських інвестицій не відповідає пріоритетам української економіки. Зокрема, недостатні обсяги фінансових вкладень з Польщі спрямовуються в українську промисловість (30%) та сільське господарство ( лише 0,7% ), обираючи за об’єкти інвестування галузі, що забезпечують швидкий обіг капіталу, такі як торгівля і громадське харчування (21,4%), сфера фінансового посередництва (40,3%). Інвестування, в основі якого лежить мотив максимізації поточного прибутку, а поверхнею цього явища є незначні обсяги інвестицій у проекти зі швидким оборотом капіталу, не матиме бажаного впливу на вибудовування траєкторії довгострокового зростання, яке в сучасних координатах розвитку зумовлюється якісно новим поєднанням техніки і технології, комбінацій виробничих факторів. З іншого боку, визначені державою пріоритети залучення іноземних інвестицій в базові галузі української економіки (металургія, хімічна промисловість, важке машинобудування) відповідають імперативам індустріального суспільства і не вписуються у сучасний розвиток постіндустріального суспільства.

3. Середній обсяг інвестування в конкретні проекти є надто низьким, що унеможливлює кардинальне покращення загальної економічної ситуації на мікрорівні. Ця тенденція тісно пов’язана з попередньою і свідчить як про небажання польських інвесторів вкладати великі суми в бізнес країни з дуже високим рівнем ризику, за яким Україна посідає 126-е місце в світі (Польща – 42-ге), так й існування донедавна серед мотивів інвестування в українську економіку такого чинника, як первісне накопичення капіталу (можливе завдяки використанню податкових пільг для іноземних інвесторів), який потім швидко “утікав” за кордон. Крім цього, інвестування у великих обсягах передбачає довгостроковий і здебільшого виробничий характер фінансових вкладень, що в основному доступне великим ТНК, тоді як серед польських інвесторів в Україну переважають малі і середні фірми.

4. Недосконалою залишається форма залучення польських інвестицій. За даними МЗЕЗторгу України (колишнього), більшість інвестицій з Польщі здійснюється у вигляді нерухомого і рухомого майна, причому часто не найкращої якості, значно менша частина – у валюті. Це пояснюється тим, що ризиковість вкладення грошових активів у системи інвестиційної мотивації в середовищі значної господарської та макроекономічної нестабільності оцінюється як вища, що стримує польських інвесторів від реалізації цієї форми інвестування. Окрім того, молодий польський бізнес, який хоч і знаходиться на вищому щаблі розвитку, ніж український, ще не накопичив достатньо грошових активів для вільного оперування ними у сфері інвестування українських підприємств. Результативність залучення польських інвестицій у формі створення СП також залишає бажати кращого. Так, у 1998р. на території України діяло лише 170 українсько-польських СП, що виробляли продукцію, у той час, як ця форма ведення спільного бізнесу є одним з основних елементів інвестиційно-виробничої моделі. Низька ефективність роботи спільних підприємств значною мірою детермінована відсутністю вільних фінансових засобів в українських підприємств, слабкою позицією на місцевому ринку та низкою інших перешкод, про які йтиметься нижче.

5. Спостерігається відносно висока концентрація польських інвестицій лише в обмеженій кількості регіонів України. Очевидно, що польські інвестори при виборі регіону вкладення коштів, опираються як на показники інвестиційної привабливості регіонів, серед яких спеціалісти виділяють загальноекономічний розвиток регіонів, рівень розвитку інвестиційної інфраструктури, демографічну характеристику регіону, рівень розвитку ринкових відносин, рівень екологічних та криміногенних ризиків [], так і на критерій низьких трансакційних витрат. Так, лідером серед областей-реципієнтів інвестицій з Польщі є Львівська область, яка відноситься до регіонів України з досить високим рівнем привабливості завдяки відносно сприятливому інвестиційному клімату та наявності необхідної для розвитку ринкових відносин комерційної інфраструктури, а також є однією з прикордонних областей, які характеризуються відносно нижчими трансакційними витратами. У загальному обсязі іноземних інвестицій у Львівську область частка інвестицій з Польщі становить 18,5% (2-ге місце після Угорщини). Досить значна частка фінансових вкладень у Польщі спрямовується у Волинську область, яка хоч і оцінюється як регіон з низькою інвестиційною привабливістю, зуміла використати своє прикордонне розташування для розвитку субрегіонального співробітництва з Польщею, що стимулювало притік польських інвестицій.

Незадовільні обсяги надходжень інвестицій з Польщі у розвиток “людського капіталу” та участь польських інвесторів в інноваційних процесах та освоєнні високих технологій в Україні. Так, станом на 1.10.1999 р. у сферу інформаційно-обчислювального обслуговування з Польщі надійшло 61,9 тис.дол.США у науку і наукове обслуговування – 128,1 тис.дол., у культуру і мистецтво – 128,1 тис.дол., а в народну освіту – лише 0,07 тис.дол. причому у всіх цих сферах не спостерігається зростання польського капіталу, а у народній освіті відбулося навіть зменшення (з 0,09 тис.дол. на початок 1999р.).

Охарактеризовані негативні тенденції є результатом існування великої кількості лімітуючих чинників як внутрішнього, так і зовнішнього характеру, які стоять на заваді розвитку інвестиційної складової українсько-польської співпраці. Детальний аналіз усіх цих чинників, враховуючи рамкові обмеження обсягів дисертаційного дослідження, є неможливим, однак необхідно виділити основні групи перепон на шляху польського інвестора в українську економіку.

В Україні склалася специфічна ситуація, яка характеризується поєднанням значної зацікавленості в іноземних інвестиціях, в тому числі й польських, і перманентно несприятливого інвестиційного клімату, який є відображенням загальної макроекономічної і політичної нестабільності, нерозвинутості ринкової інфраструктури, високого рівня бюрократизації і корумпованості та недостатньо продуманої і ефективної політики залучення іноземного капіталу. До 1996 р. режим іноземного інвестування в Україні характеризувався, з одного боку, нестабільністю і деякою непередбачливістю, що певною мірою пояснювалося відсутністю належного правового досвіду, яка диктувала потребу внесення коректив в інвестиційне законодавство (з 1992 по 1996 р. Україна пережила три спроби реформування правової бази іноземного інвестування), а з іншого боку, акцентуванням уваги на наданні різноманітних пільг (перш за все, податкових) іноземним інвесторам, створюючи для них односторонні переваги перед підприємствами тільки з національним капіталом. Однак цей підхід не лише не викликав відчутного зростання великомасштабних іноземних інвестицій, але й призвів до погіршення умов конкуренції на вітчизняному ринку та суттєвого зниження конкурентоспроможності підприємств без іноземного капіталу. Окрім цього, система преференційного податкового режиму щодо іноземного інвестора створила ідеальні умови для ухилення від оподаткування господарських суб’єктів, що залучали іноземні інвестиції (причому у незначних (часто “символічних”) обсягах, які не спрямовувалися на покращення технологічної бази та підвищення управлінського досвіду), а часто – і для втечі капіталу за кордон.

Очевидна нерезультативність наведеного підходу стала причиною перегляду концепції залучення іноземних інвестицій в українську економіку. Основою нового режиму стало зміщення акценту з пільг та гарантій для іноземних інвесторів до створення однакових умов для підприємств як з іноземним, так і з українським капіталом. Але збереження норм щодо вибіркового надання за рішенням уряду податкових пільг для реалізації конкретних інвестиційних проектів в українських умовах панування лобістських угруповань призвело до загострення активності концентрованих інтересів, що спричинило спотворення параметрів конкуренції та перехід до оперування нерівноважними цінами, наслідком чого є деструкція раціональної системи алокації ресурсів. Іншими негативними характеристиками існуючого режиму іноземного інвестування в Україні, які виступають як лімітуючі чинники щодо залучення польського капіталу, є: збереження дискримінаційних, стосовно іноземних інвесторів умов участі в інвестиційних процесах та відсутність ефективного регулювання земельних відносин, пов’язаних з інвестуванням з-за кордону (іноземні інвестори не лише не мають прав на придбання земельних ділянок у свою власність, але часто відчувають значні труднощі щодо отримання прав оренди землі або відповідних гарантій, що є результатом сваволі й корумпованості місцевих органів влади).

Очевидно, що Польща, не володіючи такими великими інвестиційними можливостями, як західні інвестори, особливо ТНК, віддаватиме переваги вкладенню капіталу в менш ризиковий бізнес, ніж український.

Суттєвою перепоною на шляху польських інвестицій в Україну є високий рівень трансакційних витрат, тобто витрат, пов’язаних з координацією і взаємовпливом економічних суб’єктів. Можна виділити такі групи трансакційних витрат польського інвестування української економіки:

· витрати на пошук інформації (зокрема, в Україні немає повноцінного моніторингу попиту і пропозиції, а також використання іноземних інвестицій) та витрати, пов’язані з несумісністю української та прийнятої у світі обліково-інформаційної системи;

· витрати на вимір і розрахунки, необхідні для визначення якості інвестиційних об’єктів та ефективності інвестиційних проектів. Невміння українських бізнесменів та експертів, що їх обслуговують, правильно оцінити ефективність, об’єктивно (не занижуючи і не завищуючи) навести переваги і недоліки проектів і правильно обґрунтувати доцільність участі у них можливих інвесторів, надмірно збільшує тривалість передінвестиційної фази інвестиційного циклу, що стримує потенційних іноземних інвесторів, в тому числі й польських;

· витрати на захист прав власності. В українському законодавстві нечітко визначені права власності іноземних інвесторів. Польських інвесторів не влаштовують надто високі витрати на страхування і захист, арбітраж, складування тощо;

· витрати захисту від третіх осіб (держави, організованої злочинності тощо). Нестабільність українського законодавства обумовлює необхідність великих затрат на юридичні консультації, найму на роботу кількох (замість одного) юристів і бухгалтерів, які повинні постійно поновлювати інформацію про діюче законодавство;

· витрати, пов’язані з бюрократизацією і корупцією. Державний апарат, який за нормальних умов повинен розглядатися як сфера послуг, що сприяє розвитку інвестиційного процесу, фактично є інструментом для створення перешкод на шляху іноземного інвестора та унеможливлює так званий “one-stop investment process”, тобто найпростішу процедуру реєстрації іноземних інвестицій;

· витрати ухилення контрагентів від виконання умов контракту. Ці витрати виникають у зв’язку з низькою платоспроможністю українських підприємств, недостатнім управлінським і маркетинговим досвідом, а часто й небажанням деяких українських бізнесменів виконувати всі договірні зобов’язання.

Основною причиною високих трансакційних витрат, пов’язаних із залученням іноземного, і, зокрема, польського, капіталу в Україну є невирішені інституційні проблеми ринкової трансформації.

Однією з інституційних проблем, що безпосередньо стосується приваблення польських інвестицій, є неефективність існуючої фінансово-кредитної системи України, що, з одного боку, віддзеркалює недостатність капіталу вітчизняних фінансових і банківських інституцій для забезпечення інвестиційних потреб суб’єктів господарювання, які функціонують на території України, а, з іншого боку, детермінує необхідність залучення польських інвестицій саме в банківський сектор української економіки.

Станом на 1.07.1999 р. в Україні налічувалося 28 банків з іноземним капіталом, з яких 4 – з польським: Київський міжнародний банк (м. Київ), Банк депозитно-кредитний “Україна”ЛТД (м.Луцьк), Акціонерно-комерційний кредитно-інвестиційний банк (м. Харків), АТ “Західно-Український комерційний банк” (м. Львів), Представництво “Банку Гендльового у Варшаві А.О” (м. Київ), причому Банк Депозитно-кредитний – з 100 %-вим польським капіталом [26].

Спостерігається тенденція зменшення частки польського капіталу в загальній структурі іноземних інвестицій у банківську систему України. Так, станом на 1.09.1998 р. обсяг польських інвестицій в банківський сектор України у відсотковому відношенні становив 7,7%, тоді як 1.06.1998 р. – 8,53%, а 1.01.1998 – 11,48% [26]. Послаблення зацікавленості польських інвесторів у вкладенні капіталу в українські банки спеціалісти пояснюють, перш за все, нещодавніми кризовими явищами на світових фінансових ринках [24], які спричинили відтік коштів у більш прибуткові сфери світового господарства.

Відсутність достатньої кількості інституцій, що здійснюють страхування українсько-польських зовнішньоекономічних операцій, а також спільного страхового бізнесу, по-перше, заважає переходу організації торговельних операцій на більш зрілий інституційний рівень, а, по-друге, не сприяє раціонуванню ризиків, які виникають в процесі циркулювання капіталу в рамках моделі ЗЕВ України і Польщі. Це, в свою чергу, з одного боку, звужує інвестиційні потоки між країнами, а, з другого боку, розширює потенціал прикладання капіталу в страховий сегмент інфраструктури фінансового ринку. На сьогодні страхові послуги в системі українсько-польських економічних зв’язків залишаються дуже низькодиверсифікованими (сучасні українські страхові компанії обслуговують в основному туристичні й автомобільні потоки). Однак, якщо зараз певний рівень польських інвестицій спостерігається у банківську мережу України, то наразі ми передбачаємо розширення частки польського капіталу в страховому бізнесі та гарантійних фондах, які обслуговують двостороннє співробітництво, зменшуючи загальну ризиковість інвестиційних операцій, пришвидшуючи оборотність інвестиційного і виробничого капіталу, що ущільнить функціональні зв’язки в рамках моделі ЗЕВ.

Недорозвинутість українського ринку цінних паперів та числення помилки в проведенні приватизації, які стали на заваді створенню в Україні інвестиційно привабливих інституційно консолідованих власників, сповільнюють процес залучення польського капіталу через інституційно зрілі системи міжнародного інвестування (фондовий ринок, депозитарні розписки), що суттєво обмежує моливості циркулювання інвестиційних потоків у системі українсько-польських відносин.

Серед перешкод здійснення польського інвестування в Україну і створення спільних з українськими партнерами підприємств, за даними анкетування польських підприємств основними є неефективна податкова політика, яка не стимулює нагромадження і реінвестування капіталу, примушуючи його обертатися в тіньовій економіці, і низький ступінь розвитку фінансово-банківської інфраструктури (вказали 69,2% респондентів).

На думку польських фахівців [матеріали Еконвідділу], передумовами зростання польського експорту та інвестицій в Україну є як політичні чинники (визначеність європейського або азіатського вибору України), так і ринкові реформи в Україні (прийняття положень СОТ, угоди з ЄС та дотримання їхніх положень як шлях до ліквідації торговельних бар’єрів та зміни методів управління економікою).

Фахівці Торговельно-економічного відділу Посольства ПР в Україні окреслили також основні, на їхню думку, чинники промоційної стратегії – передусім, сприяння і заохочення економічного обміну і діяльності польських підприємців, торговельно-промисових палат та інших об'єднань, а також українських підприємців та їхніх об'єднань, визначення промоційної площини та її аналіз та наявність організацій та інституцій, покликаних заохочувати інвестиційну діяльність, кадрове забезпечення, важелі впливу. Серед основних форм заохочення інвестицій з польського боку повинні опинитися також аналіз і вивчення ринку як основа решти форм промоції у країнах із перехідною економікою, промоція ринкових реформ у країні-партнері, співпраця із мас-медіа, виставки, інформаційні носії, конференції, презентації тощо, консультаційна діяльність і пряма допомога (зокрема, у пошуку працівників) для потенційних інвесторів.

Слід наголосити на тісному зв’язку між іноземним і внутрішнім інвестуванням. З одного боку, збільшення обсягів внутрішніх інвестицій є відображенням підвищення нагромаджувальних потенцій національної економіки, яке забезпечується завдяки зростанню ефективності функціонування вітчизняних економічних секторів, що значною мірою, може завдячувати припливу інвестицій з-за кордону. З іншого боку, активізація внутрішньої інвестиційної діяльності є індикатором покращення інвестиційного клімату в країні, що заохочує іноземних вкладників до інвестування саме в цю країну (“демонстраційний ефект”).

Втілення ідеї стратегічного партнерства і формування інвестиційно-виробничої моделі ЗЕВ передбачає не функціонування однієї країни лише як реципієнта (в нашому випадку – України), а другої країни (контрагента) лише як інвестора (в нашому випадку – Польщі), а перехід на такий рівень економічного співробітництва, домінуючою формою якого є взаємний (двосторонній) рух інвестицій. З огляду на це, необхідним є дослідження умов іноземного інвестування не лише України, але й Польщі – реципієнта українських інвестицій.

На відміну від України, Польщі, завдяки комбінованій дії заходів заохочення і досягнутої первинної і вторинної макростабілізації, яка створила передумови для мікрорівневої трансформації та економічного зростання, вдалося стати країною вельми привабливою для іноземного інвестора. Фундаментальні зміни, спрямовані в бік лібералізації режиму іноземного інвестування, внесли такі законодавчі акти, як Закон про іноземні інвестиції (спільні підприємства), Закон про подоходний податок, валютне законодавство та низка нововведень в банківське право. Вони забезпечили зростання притоку іноземного капіталу (до кінця 1998 р. обсяг ПІІ в економіку Польщі досягнув 30,7 млрд. дол. США) і приходу в Польщу бізнесменів високого класу, які сприяють її переходу до ринкової економіки. Окрім традиційних чинників, які визначають інвестиційний клімат держави як сприятливий (великий, ємний внутрішній ринок, системні перетворення, які охоплюють, зокрема, інтенсивний процес приватизації, дешева робоча сила, політична та відносна економічна стабільність), для Польщі притаманні ще й специфічні чинники, такі як близька перспектива членства в Європейському Союзі, вигідне географічне положення, завдяки якому інвестиційні проекти, що реалізуються на території Польщі, можуть бути основою для експортної експансії як в країни ЄС, так і на східноєвропейські ринки, надзвичайно висока динаміка економічного розвитку і перспективи її зростання, вступ Польщі в НАТО, який підвищив безпеку інвестування (маються на увазі в основному інвестиції, пов’язані зі стійким використанням виробничих фондів). Як і в Україні, у Польщі застосовувалася практика надання підприємствам з іноземними інвестиціями податкових пільг, проте вони використовувалися з метою спрямування іноземного капіталу на подолання регіональних диспропорцій і структурного безробіття, впровадження новітніх технологій, переорієнтацію підприємств на експорт тощо. Слід підкреслити, що, незважаючи на надання податкового кредиту підприємствам, які залучали понад 2 млн. ЕКЮ (діяло до 31 грудня 1993 р.), серед 37 тис. суб’єктів з участю іноземного капіталу, зареєстрованих у Польщі, переважають малі і середні підприємства (МСП).

В основі політики регулювання іноземних інвестицій, що надходять у Польщу, лежить принцип національного режиму, який практично виключає будь-яку дискримінацію по відношенню до іноземних вкладників. Однак існує декілька сфер, для ведення діяльності у яких іноземні інвестори повинні отримати спеціальні дозволи (зокрема концесії); деякі обмеження існують щодо купівлі іноземцями нерухомості та землі. Галуззю, яка повністю недоступна для прямих вкладень іноземних інвесторів, є азартні ігри й лотереї.

Динамічний розвиток польського фінансового ринку розширив поле діяльності індивідуальних та інституціональних інвесторів, в тому числі й іноземних. Зростають масштаби ринку акцій, який характеризується значними темпами підвищення капіталізації, а також значення найважливішого елемента вторинного ринку капіталу – Варшавської фондової біржі, де, крім акцій і казначейських облігацій, котируються також акції національних інвестиційних фондів. Зазначене відображає досить сприятливі умови для портфельних вкладень в польську економіку.

Усвідомлюючи потребу у розширенні діапазону послуг, що надаються як фірмам, так і приватним особам, та намагаючись задовольнити вимоги зростаючого усвідомлення суспільства щодо страхування, польський страховий ринок широко відкривається перед діяльністю іноземних страхових організацій, що посилює конкуренцію і сприяє розширенню страхової оферти.

Одним з найважливіших напрямків іноземної інвестиційної діяльності у Польщі є участь зарубіжних вкладників у приватизаційних процесах. За даними Міністерства приватизації Польщі, лише за період з 1990 по 1996 р. прямим іноземним інвесторам було продано 80 державних підприємств, а 67 державних підприємств було придбано на правах володіння контрольним пакетом акцій. Інтенсифікація приватизації польського банківського сектора збільшує участь у ньому іноземного капіталу, що сприяє зростанню серед банків організаційно-технологічної еволюції, розширює сферу їх діяльності та коло послуг, які надаються як корпораційним, так й одиничним клієнтами (консалтингові послуги, гарантована емісія акцій і облігацій тощо). Однак, за показниками кредитного рейтингу, доступу до банківського фінансування, доступу до короткострокового фінансування, Польща хоч і випереджає Україну, проте значно відстає від економічно розвинутих країн. Це свідчить про те, що трансформація польської банківської й фінансової системи ще не вступила у свою заключну фазу.

Регулювання іноземних інвестиційних потоків, які надходять в Польщу здійснює АТ Державне агентство іноземних інвестицій (ДАІІ), основною метою якого є популяризація Польщі як країни, привабливої для іноземних інвесторів, і заохочення їх для здійснення інвестиційної діяльності в Польщі. Агентство розповсюджує допомогу у встановленні контактів між вітчизняними й іноземними партнерами, надає інформацію про потенційні інвестиційні проекти, здійснює повне обслуговування іноземних інвесторів, проводить статистичні дослідження й аналізи, що стосується іноземних інвестицій. Діяльність організації спрямована на максимальне спрощення бюрократичних процедур, пов’язаних з залученням іноземного капіталу, а також на координування функціонування інвестиційних потоків з метою сприяння економічному розвитку Польщі. В Україні ж численні організації та установи, покликані регулювати іноземні інвестиції, часто, не здійснюючи взаємної координації своєї роботи, створюють додаткові бюрократичні перепони на шляху іноземного інвестора й ускладнюють його роботу на українському ринку.

Основними особливостями сучасного етапу процесу надходження іноземного капіталу в економіку Польщі, які, на нашу думку, можуть бути використані як орієнтири розробки стратегії інвестування з України в Польщу є:

· зміщення пріоритетів вкладення капіталу з торгівлі до виробництва. Так, за даними ДАІІ Польщі, в галузевій структурі ПІІ у Польщу частка промисловості (виробничої діяльності) становить 58,3%, фінансового посередництва – 17,6%, торгівлі й ремонтів (10,8%). Така структура інвестування пов’язана із зростанням машин і обладнання у польському імпорті;

· зміщення акцента з створення нових підприємств за участю іноземного капіталу до вкладення інвестицій у вже існуючі підприємства, особливо у ті, в яких вже задіяний зарубіжний капітал і які відрізняються найвищою ефективністю серед польських підприємств завдяки модернізації виробництва та підвищення продуктивності праці;

· значні диспропорції у регіональній структурі іноземного інвестування в Польщу. Найбільшою популярністю серед зовнішніх інвесторів користуються Варшава, Гданськ, Гдиня, Краків, Лодзь, Познань, Щецин і регіон Сілезії []. Найвищою інвестиційною напруженістю і водночас значною абсорбційною здатністю щодо іноземного капіталу характеризуються східні воєводства, в тому числі й ті, що межують з Україною: Подляське (м. Білосток), Люблінське (м. Люблін), Підкарпатське (м. Жешув), що створює великі інвестиційні можливості для українських вкладників, особливо з прикордонних регіонів.

Однак, незважаючи на сприятливий інвестиційний клімат та широкі перспективи, які відкриваються перед іноземним інвестором, що здійснює вкладення капіталу в економіку Польщі, а також те, що Україна є однією з 64 держав, з якими Польща підписала угоду про уникнення подвійного оподаткування [112], обсяги закордонних інвестицій з України в Польщу, як уже зазначалося, залишаються незначними і низькодиверсифікованими (2/3 інвестицій з України, або 0,2 млн. дол., що вкладені в польську економіку, здійснено в хімічну промисловість) [98]. Основними причинами такого стану речей є:

· брак ресурсів у вітчизняних підприємств для здійснення інвестування у зарубіжну економіку;

· недооцінювання економічного потенціалу Польщі, яке є результатом недостатньо вивчених українськими підприємцями абсорбційних можливостей польського ринку та перспектив ведення спільного бізнесу. Частково це пов’язано з відсутністю українсько-польських спільних структур, які б займалися заохоченням, інформаційним забезпеченням і координацією українсько-польської інвестиційної співпраці;

· обмеження на трансферт капіталу з України за кордон.

Можна також припустити, що українські бізнесмени віддають перевагу вкладенню капіталу у економіку країн, які, згідно міжнародних рейтингів, відзначаються нижчим агрегованим показником ризику й вищою економічною ефективністю. Однак ми вважаємо, що це не є беззаперечним чинником невисоких обсягів інвестування українців у економіку Польщі. Так, на початок 1999 р. у географічній структурі ПІІ з України 1-е місце посідала Росія, рейтинговий номер якої у шкалі країнного ризику – 161, 2-е місце – В’єтнам, який за основними економічними й політичними показниками також відстає від Польщі.

Невисокі обсяги офіційно зареєстрованих закордонних інвестицій з України у Польщу, на нашу думку, не відображають реальної картини експорту капіталу, що пов’язано із значними розмірами нелегального вивозу його з країни. Оцінити кількісні масштаби неофіційного вивезення капіталу в Польщу неможливо, однак припускаємо, що вони в декілька разів перевищують обсяги офіційних інвестицій, а можливо й обсяги залучення польських фінансових ресурсів в Україну. Основна небезпека нелегального експорту капіталу полягає у тому, що він не використовується як ефективний механізм покращення конкурентних позицій українських підприємств на польських ринках (зокрема у формі прямого інвестування), а спрямовується на придбання нерухомості, короткострокові банківські вкладення, набуваючи ознак “гарячих грошей”. Таким чином, Україна, вважаючись офіційно реципієнтом польського капіталу, фактично інвестує польську економіку, не розвиваючи при цьому вигідного для себе співробітництва у рамках інвестиційно-виробничої моделі.

Визначення основних напрямків інтенсифікації і вдосконалення інвестиційного співробітництва України і Польщі, а також механізмів, які б забезпечили реалізацію цих напрямків, повинно здійснюватися на основі критеріїв оптимізації структури взаємного інвестування.

Враховуючи багатоцільовий характер формування інвестиційно-виробничої моделі ЗЕВ, ці критерії мають відповідати пріоритетам України як реципієнта польських інвестицій, ієрархізованим за рівнем активності суб’єктів ЗЕВ (внутрішнім, міждержавним/двостороннім, геополітичним). За цих умов, якісне оновлення моделі українсько-польських економічних відносин може бути забезпечене при орієнтації на такі цілі використання інвестиційних ресурсів:

1) на внутрішньому рівні – покращення вітчизняної структури виробництва та експорту в напрямку збільшення частки товарів з високим ступенем обробки, підвищення конкурентоспроможності української продукції на внутрішньому ринку;

2) на міждержавному (двосторонньому) рівні – оновлення та/або посилення відносних переваг України у системі українсько-польських торговельних відносин, ущільнення функціональних зв’язків у рамках моделі ЗЕВ, включаючи реалізацію проектів на субрегіональному рівні;

3) на геоекономічному рівні – підвищення спільної конкурентоспроможності на ринках ЄС, що є результатом активізації і зростання ефективності українсько-польської співпраці, перш за все інвестиційно-виробничої, і виключає антагоністичні зіткнення суб’єктів ЗЕД країн-партнерів.

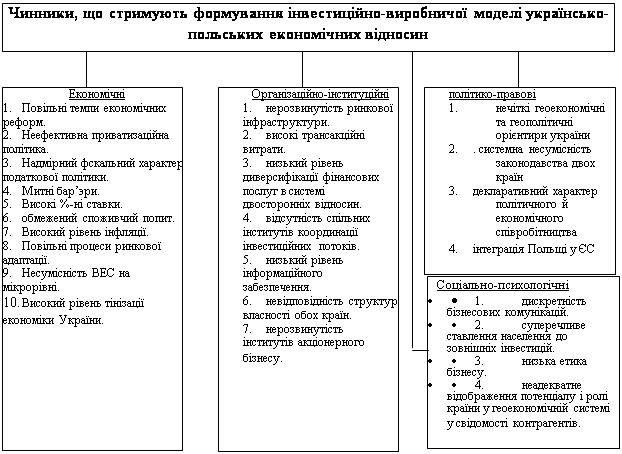

Узагальнення цих цілей як критеріїв оптимізації структури польських інвестицій в українську економіку дозволяє сформувати пріоритети залучення інвестицій з Польщі в Україну (див.мал.4.1.) та виділити “бажані” і “небажані” інвестиції.

До “бажаних” інвестицій з Польщі відносимо:

· інвестиції, які б максимально сприяли налагодженню технічного і технологічного обміну, залученню ноу-хау, управлінського досвіду, розвитку виробничо-коопераційного співробітництва й кооперування та сприяли підвищенню конкурентоспроможності вітчизняної продукції на внутрішньому й зарубіжних ринках тим самим забезпечуючи пожвавлення двосторонньої торгівлі;

· інвестиції в “інтелектуальний капітал”, тобто фінансові вкладення в науково-дослідну діяльність у вигляді інновацій у виробництві, послугах, венчурних проектах, формуванні нових дослідних колективів, інвестиції в освіту, підвищення кваліфікації, підготовку кадрів. Реалізація цього напрямку інвестиційного співробітництва України і Польщі повинна передбачати також створення відкритих для ЄС та інших країн світу програм, які дозволять задіяти додатковий капітал, використати найсучасніші досягнення науково-технічного прогресу. Таким чином, залучення польських інвестицій в інтелектуальний розвиток України безпосередньо пов’язується з попереднім напрямком пріоритетного інвестування і є його матеріальною основою, а також тим інструментом, який дозволить Україні будувати незалежну зовнішньоекономічну політику і тактику, а не перетворюватися у придаток інших країн, і розглядається нами як засіб прискорення інтеграції у Європейський Союз та світогосподарський простір;

· інвестиції у розвиток фінансово-банківської, страхової, транспортної, прикордонної і т.п. інфраструктури. Вкладення в інфраструктуру, по-перше, розширюють поле для активізації інвестиційної діяльності, по-друге, зменшують трансакційні витрати для суб’єктів бізнесу, а по-третє, з огляду на вищевказане, викристалізовують відносні переваги, очищаючи відносні ціни від різноманітних нашарувань фінансового і нефінансового характеру, і, відповідно, знижуючи їх.

Фахівці Торговельно-економічного відділу Посольства ПР в Україні визначають, зокрема, такі провідні напрямки інвестиційного експорту в Україну: електроенергетика, видобувна промисловість, с/госп обладнання, модернізація промисловості.

Базовий інституційний і системно-структурний рівень розвитку Польщі і, особливо, України, з одного боку, потребує переходу до вищеперелічених напрямків інвестиційної співпраці, а, з другого боку, не дозволяє повною мірою сприйняти й реалізувати у бізнесовій площині усі ці напрямки. Досягнення пріоритетних цілей інвестування можливе за умов реформування моделі двосторонніх економічних відносин, а також входження обох країн у простір нових геоекономічних структур.

До “небажаних” інвестицій з Польщі відносимо:

· інвестиції, що викликають негативні екстерналії (наприклад, пов’язані з перенесенням в Україну шкідливих виробництв);

· інвестиції, які здійснюються у безперспективні з макроекономічної точки зору галузі української економіки, тобто валютні надходження, які деформують структуру розміщення ринкових ресурсів (фінансових, матеріальних, людських), відволікаючи їх з більш ефективних підприємств (галузей) у менш ефективні, що призводить до консервації кризового стану української економіки;

· інвестиції, які створюють небезпеку виникнення ринку монополіста. Вкладаючи великі кошти у найперспективніше і найбільше у галузі підприємство, іноземний інвестор не лише ставить під загрозу існування інших виробників галузі, а нерідко вимагає від держави-реципієнта ексклюзивних прав і пільг, що для національної економіки є явищем вкрай небажаним (приклад – АвтоЗАЗ Daewoo).

Розв’язання проблеми залучення польського капіталу в українську економіку через формування відтворювальної моделі українсько-польських відносин вимагає врахування чинників, які стримують цей процес і чинників, які йому сприяють. Їх глибокий аналіз дозволить більш об’єктивно здійснювати корекцію політики обох держав в питаннях розвитку економічних відносин, а також внутрішньої політики щодо розвитку національної економіки в цілому. Незважаючи на наявність перелічених перепон, що заважають розвитку ефективної інвестиційної співпраці України і Польщі, у 2000р. 50% польських експертів оцінювали міжнародний імідж України як “скоріше позитивний”, 11% – як “позитивний”, 27% – як “скоріше негативний” і лише 3% – як “негативний”.

·

Мал.4.1. Чинники, що стримують формування інвестиційно-виробничої моделі українсько-польських економічних відносин

Таким чином, переважна більшість (61%) державного, наукового і бізнесового істеблішменту Польщі вважала міжнародний імідж нашої держави загалом позитивним, при цьому 54% польських експертів були переконані, що імідж України “покращується” .

Специфіка цих оцінок ґрунтується на сприятливому ставленні польських експертів до посилення європейського вектору зовнішньої політики України, а також на позитивній динаміці двосторонніх відносин між Україною і Польщею, яка характеризувалася 35%-ами експертів як “активний прогрес”, а 47%-ми як “помірний прогрес” [76]. Такі оцінки свідчать, по-перше, про значний потенціал розвитку українсько-польських економічних відносин, а, по-друге, про можливість розвитку двостороннього співробітництва не лише в ширину, а й вглиб, охоплюючи нові сфери та насичуючи новим змістом вже існуючі.

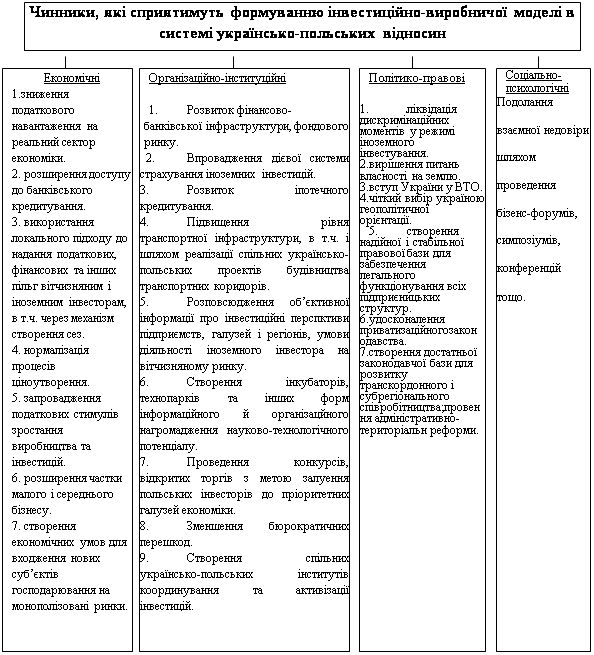

Мал. 4.2. Чинники, які сприятимуть формуванню інвестиційно-виробничої моделі в системі Українсько-польських відносин

Похожие работы

... і нестерпної інфляційної ситуації, коли одними тривалими механізмами не обійтися, необхідно мобілізувати тактичний механізм, швидкодіючий потенціал антиінфляційного регулювання. Отже, антиінфляційна політика – це комплекс відповідних заходів державного регулювання економіки, спрямованих на боротьбу з інфляцією. Втілення в життя такої політики вимагає від уряду розроблення антиінфляційної ...

... 1993 р. – Відомість Верховної Ради. “Основні напрями зовнішньої політики України” [5;935]. Тут підкреслюється, що пріоритетним напрямом зовнішньої політики України є її діяльність у рамках Організації з безпеки і співробітництва в Європі (ОБСЄ). Україна виступає за подальше розширення сфери діяльності ОБСЄ, зміцнення та підвищення ефективності діяльності цього міжнародного форуму. Ставилося також ...

... . Деякі американські фірми купують устаткування для АЕС навіть в Японії! США не побудували жодного реактора за останні десять років. [48] РОЗДІЛ ІІ ГОЛОВНІ ФАКТОРИ ЕНЕРГЕТИЧНОЇ БЕЗПЕКИ США 2.1. Геополітичні плани США На початку ХХ століття коли США почали перетворюватися в одну з ведучих держав світу, ідеологи американського гегемонізму заявили про зазіхання США на панування у всьому ...

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

0 комментариев