Навигация

Бухгалтерский учет предприятия на примере ООО "Бюро Линк"

35232

знака

5

таблиц

0

изображений

Содержание

1. Характеристика предприятия

2. Учетная политика предприятия

3. Журнал хозяйственных операций за месяц

4. Учет затрат включаемых в себестоимость продукции

5. (работ, услуг) за месяц

6. Начисление заработной платы

7. Удержания и начисления из заработной платы

Список использованной литературы

1. Характеристика предприятия

Организационно-экономическая характеристика предприятия ООО «Бюро Линк»:

· предприятие зарегистрировано 01 января 2010г.;

· является коммерческим, создано для получения прибыли;

· организационно-правовая форма – общество с ограниченной ответственностью;

· является малым;

· численность сотрудников по штатному расписанию 5 человек;

· ООО «Бюро Линк», является юридическим лицом, обладает расчетным и другими счетами в банках, имеет собственное имущество, самостоятельный баланс, круглую печать с полным своим наименованием на русском языке, где указано местонахождение ООО «Бюро Линк», штампы, бланки.

· Вид деятельности: продажа непродовольственных товаров.

ООО «Бюро Линк» учреждено одним физическим лицом, являющимся согласно приказа №1 по организации, Генеральным директором.

Основными документами предприятия является Устав и Решение о создании общества.

Устав организации содержит следующие положения:

1. Полное и краткое наименование общества.

2. Список участников (учредителей) с указанием паспортных данных.

3. Способ достижения цели создания предприятия.

4. Перечень видов деятельности.

5. Величина уставного капитала и способ его формирования.

6. Последовательность выбытия старых и принятия новых участников.

7. Принципы распределения прибыли.

Решение о создании ООО «Бюро Линк» - это документ, на основании которого, в случае если число участников не более одного, устанавливается факт создания юридического лица.

Перед началом работы ООО «Бюро Линк» было зарегистрировано в ИФНС, ПФР, ФСС, ТФОМС, были получены ИНН, ОГРН и коды статистики.

На накопительный счет в Банке внесена сумма Уставного капитала в размере 10000 (десять тысяч) рублей.

Приказом №2 на работу был принят Главный бухгалтер Семенова И.И., на которого, как и на Генерального директора, оформлена банковская карточка с образцами подписей.

Приказом №3 утверждается штатное расписание:

Приказ №3

01 января 2010 года

Об утверждении штатного расписания

Приказываю утвердить следующее штатное расписание и установить размеры окладов:

1. Генеральный директор 21000

2. Заместитель Генерального директора 18000

3. Главный бухгалтер 15000

4. Старший менеджер 14000

5. Менеджер 12000

Генеральный директор __________________________/Хромов В.В./

2. Учетная политика предприятия

Учетная политика отражает технологию ведения бухгалтерского учета на предприятии. Она предполагает получение информации, открытой для внешних пользователей. Эта открытость достигается путем достоверного отражения ее в финансовой отчетности предприятия.

Учетная политика должна быть разработана на каждом предприятии независимо от формы собственности. Вид деятельности и форма собственности предприятия существенно влияет на положения учетной политики.

Учетная политика предприятия выбирается и обосновывается экономическими, юридическими и бухгалтерскими службами предприятия и утверждается руководителем. Она должна быть оформлена соответствующим организационно-распорядительным документом и утверждена приказом или распоряжением по предприятию.

Кроме учетной политики на предприятии разрабатывается налоговая политика, наличие которой не определено нормативными документами, но практически она нужна каждому предприятию.

Учетная политика составляется в начале года и действует в течение всего года. Предприятие не имеет права менять учетную политику (в случае крайней необходимости нужно разрешение Минфина).

Учетная политика отличается на разных предприятиях, т.к. дает возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов, формы бухгалтерского учета и т.д. При этом недопустимо, чтобы некоторые факторы учитывались и понимались по-разному на предприятии и налоговыми органами в разные моменты времени. Например, недопустима ситуация, когда предприятие в одном месяце ведет учет с применением одних счетов, а в следующем – других. В зависимости от способа оценки средств, начисления износа и т.д., по-разному формируется себестоимость и отражаются операции. Из этого можно сделать вывод, что учетная политика – это необходимый инструмент регулирования бухгалтерского учета на конкретном предприятии.

Основными нормативными документами регулирования являются:

1. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98, утвержденное приказом Минфина РФ от 09 декабря 1998 года № 60н.

2. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное приказом Минфина РФ от 20 декабря 1994 года № 167.

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98, утвержденное приказом Минфина РФ от 15 июня 1998 года № 25н.

5. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/97, утвержденное приказом Минфина РФ № 65н от 03 сентября 1997 года.

6. Гражданский кодекс РФ (часть I и II).

7. Налоговый кодекс РФ.

В Положении по бухгалтерскому учету (ПБУ «Учетная политика предприятия» 1/98) разъясняется, что к способам ведения бухгалтерского учета относятся следующие методы, приемы и способы:

1. Методы группировки и оценки:

· факторы хозяйственной деятельности

· погашения стоимости активов

2. Приемы организации

· документооборот

· инвентаризация

3. Способы применения

· счетов бухучета

· системы учетных регистров

· обработка данных.

Способы ведения бухгалтерского учета, выбранные предприятием при формировании учетной политики, применяются с 01 января 2010 года, следующего за годом издания соответствующего организационно-распорядительного документа (приказом на учетную политику). Они применяются всеми структурными подразделениями организации (включая выделенные в отдельный баланс) независимо от места их расположения.

Все способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав годового отчета. Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике, если в последней не произошли изменения со времени составления предыдущей годовой отчетности.

Положением по учетной политике установлены следующие допущения имущественной обособленности организации, непрерывности деятельности, последовательности применения учетной политики и временной определенности фактов хозяйственной деятельности:

1. Допущения имущественной обособленности означает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника. Для нашей страны в период становления рыночной экономики это особенно важно, так как во многих организациях их имущество находится в личном пользовании учредителей, участников или работников.

2. Допущение непрерывности деятельности означает, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности. Это не означает, что предприятие не может быть создано на конкретный срок. В соответствии с Гражданским кодексом РФ предприятие может быть создано на конкретный срок или для достижения какой-либо цели.

3. Допущение последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому.

4. Допущение временной определенности фактов хозяйственной деятельности означают, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, начисленная заработная плата относится на издержки производства или обращения того периода, в котором она начислена, независимо от фактического времени выплаты начисленной суммы работникам.

Формируемая организацией учетная политика должна соответствовать требованиям полноты, осмотрительности, приоритета содержания перед формой непротиворечивости рациональности.

· Требование полноты означает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

· Требование осмотрительности означает большую готовность к учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская скрытых резервов).

· Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должна отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования.

· Требование непротиворечивости обуславливает необходимость тождества данных аналитического учета оборотом и остатком по синтетическим счетам на 1 число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

· Требование рациональности означает необходимость рационального и экономического ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. При этом утверждается:

· Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

· Формы первичных отчетных документов применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности.

· Порядок проведения инвентаризации активов и обязательств организации.

· Методы оценки активов и обязательств.

· Правила документооборота и технология обработки учетной информации.

· Порядок контроля за хозяйственными операциями.

· Другие решения для организации бухгалтерского учета.

В этом документе описываются все особенности ведения учета конкретной организации. Он составляется на основе Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденного Приказом Минфина РФ от 09 декабря 1998 г. № 60н.

Приказ № 10

Об учетной политике для целей бухгалтерского учета ООО «Бюро Линк» на 2010г.

«Приказываю»

Утвердить учетную политику предприятия для целей бухгалтерского учета.

I. Организационно-технический раздел

1. Бухгалтерский учет ведется в соответствии с Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Положениями по бухгалтерскому учету, Планом счетов финансово-хозяйственной деятельности организации и Инструкцией по его применению, утвержденными Приказом Минфина РФ от 31 октября 2000 года № 94н, по журнально-ордерной системе и раздельно по видам продукции и деятельности.

Похожие работы

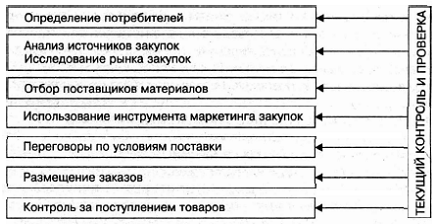

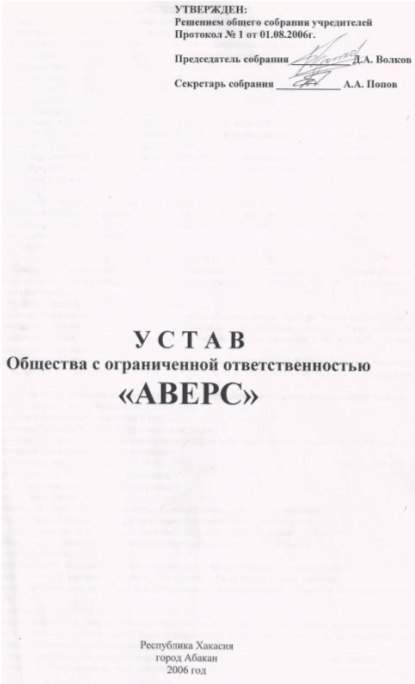

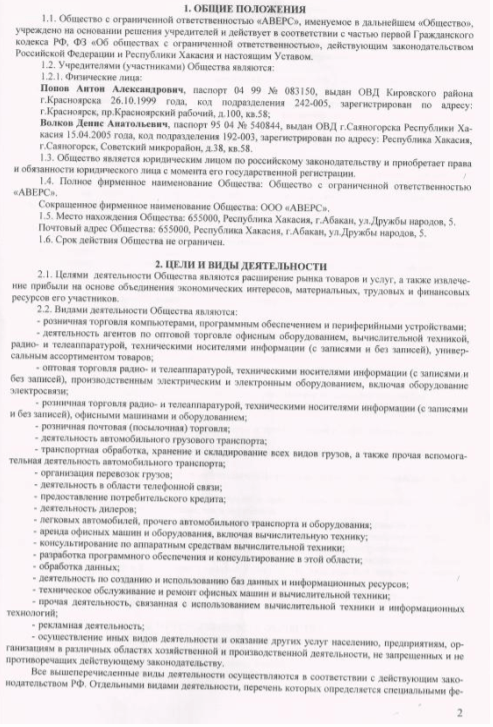

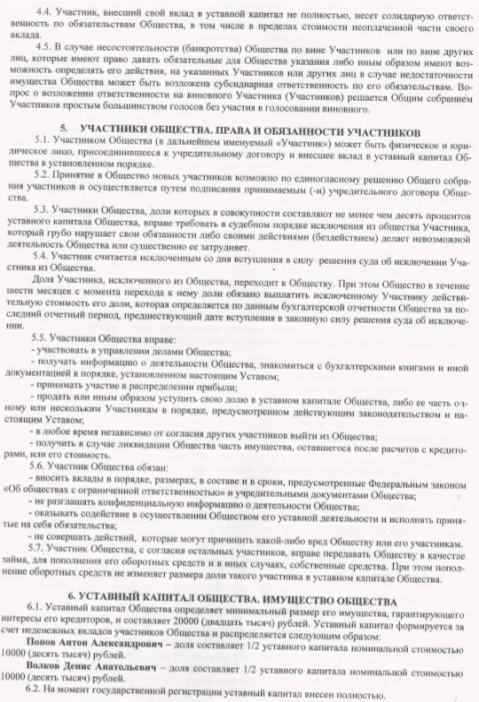

... электронного обмена данными, — и эти инвестиции должны рассматриваться в контексте общей маркетинговой стратегии. ГЛАВА 2. функционирование Центра закупки компьютерной техники 2.1 Общая характеристика центра закупки компьютерной техники (на примере ООО "Аверс") Торговое оптовое розничное предприятие ООО "Аверс" - одно из крупнейших предприятий на территории Республики Хакасия, ...

... Июль 12 2 23 14 51 Август 2 2 5 7 16 Сентябрь 1 1 8 9 1 20 Октябрь 13 1 1 1 16 Ноябрь 6 4 10 Декабрь 13 2 3 3 2 5 4 32 ИТОГО 56 57 72 88 4 2 1 3 5 4 292 3. Предложения по совершенствованию коммерческой деятельности в ООО компании «Посейдон-связь» 3.1 Организационные мероприятия ...

... (Россия) в результате чего руководители предприятий, организаций города получат отличное от суррогатного представление о консалтинге. Проблемное консультирование Консультирует по процессу управления и организационному развитию предприятий - менеджмент консалтинг. От появления на свет до исчезновения на предприятии идет процесс развития. Возникают постоянно или время от времени ...

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

0 комментариев