Основные нормативные документы по учету нематериальных активов

Документальное оформление учета нематериальных активов

Учет движения нематериальных активов

Переоценка нематериальных активов

Учет амортизации нематериальных активов

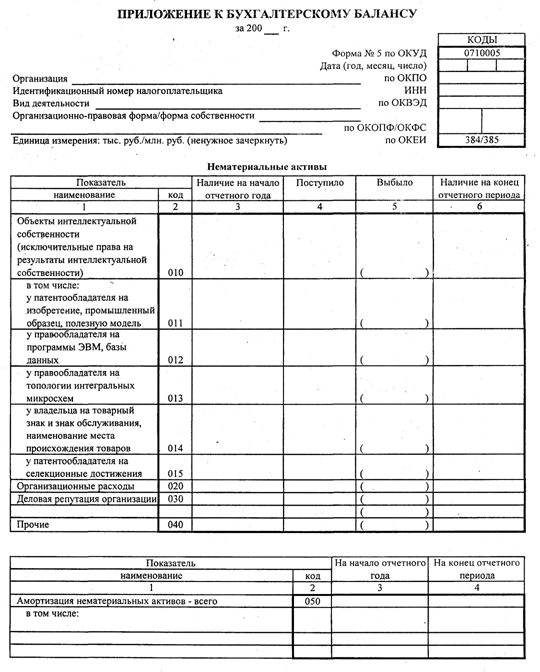

Отражение информации об учете нематериальных активов в финансовой отчетности

Навигация

Основные нормативные документы по учету нематериальных активов

Теоретические вопросы методологии учета нематериальных активов

52907

знаков

12

таблиц

0

изображений

1.2 Основные нормативные документы по учету нематериальных активов

При организации бухгалтерского учета нематериальных активов необходимо использовать ниже приведенные основные нормативные документы, действующие в Украине.

Таблица 4. Экономико-правовой анализ действующей нормативной базы по учету нематериальных активов

| № п/п | Нормативный документ | Кем, когда утвержден | Основные положения |

| 1 | Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» [3] | от 16.07.99 № 996 – IV, с последними изменениями и дополнениями № 1213 от 19.12.2006г. | Определяет правовые основы регулирования, организации, ведения бухгалтерского учета и составления финансовой отчетности в Украине. Состоит из 5 разделов: 1 – общие; 2 - государственное регулирование бухгалтерского учета и финансовой отчетности; 3- организация и ведение бухгалтерского учета; 4 - финансовая отчетность; 5 окончательные положения. |

| 2 | План счетов бухгалтерского учета предприятий, организаций и учреждений [10] | Министерство финансов Украины № 291 от 30.11.99 | Определяет ведение бухгалтерского учета нематериальных активов в отношении каждого объекта по следующим группам: 1 – права пользование природными ресурсами; 2 – права пользования имуществом; 3 – права на коммерческие обозначения (на знаки для товаров и услуг); 4 – права на объекты промышленной собственности; 5- авторские права и смежные с ним права (в том числе программы для ЭВМ); 6 – другие нематериальные активы. |

| 3 | ПБУ 8 «Нематериальные активы» [12] | №242 от 18.10.99 г. зарегистрировано в Министерстве юстиции Украины 02.11.99 г. под №750/4043 с последующими дополнениями и изменениями N 1238 (z1084-08) от14.10.2008 | Определяет методологические принципы формирования в бухгалтерском учете информации о нематериальных активах и раскрывает информации о них в финансовой отчетности |

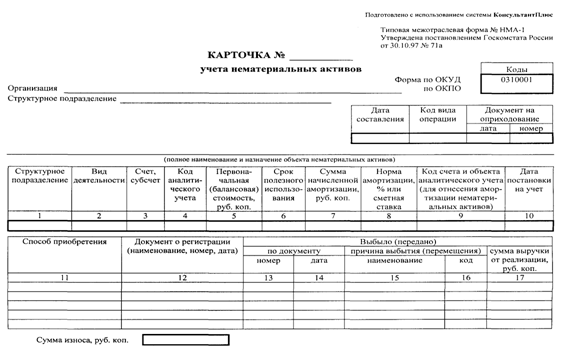

| 4 | Приказ Минфина Украины "Об утверждении типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов" [11] | № 732 от 22.11.2004 Зарегистрировано в Министерстве Юстиции Украины 14 декабря 2004 р. за N 1580/10179 | Определяет следующие формы первичного учета: - НА-1 «Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов»; - НА-2 «Инвентарная карточка учета объекта права интеллектуальной собственности в составе нематериальных активов»; - НА-3 «Акт выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов»; - НА-4 «Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов». |

| 5 | Инструкция по инвентаризации основных средств, нематериальных активов, материальных ценностей, денежных средств и документов, расчетов [9] | Министерство финансов Украины №69 от 11.08.94 г. | Определяет порядок провидения инвентаризации нематериальных активов |

| 6 | Закон Украины «Об авторском праве и смежных правах» [2] | Верховная Рада N 3793-XII (3793-12) от 23.12.93 с последними изменениями и дополнениями N 1294-IV (1294-15) от 20.11.2003, ВВР, 2004, N 13, ст.181 | Настоящий Закон охраняет личные неимущественные права и имущественные права авторов и их правопреемников, связанные с созданием и использованием произведений науки, литературы и искусства - авторское право, и права исполнителей, производителей фонограмм и видеограмм и организаций вещания - смежные права. |

| 7 | Закон Украины «Об охране прав на изобретения и полезные модели» [5] | Верховная Рада от 15 декабря 1993г. N 3687-XII с последними изменениями и дополнениями N 850-IV (850-15) от 22.05.2003, ВВР, 2003, N 35 | Обеспечивает охрану прав на изобретения и полезные модели, определяет условия предоставления правовой охраны и условия получения патента и права и обязанности, вытекающие из патента. |

| 8 | Закон Украины «Об охране прав на промышленные образцы» [6] | Верховная Рада от 15 декабря 1993г. N 3688-XII с последними изменениями и дополнениями N 850-IV (850-15) от 22.05.2003, ВВР, | Настоящий Закон регулирует отношения, возникающие в связи с приобретением и осуществлением права собственности на промышленные образцы в Украине. |

| 9 | Закон Украины «Об охране прав на топографии интегральных микросхем » [8] | Верховная Рада от 5 ноября 1997г. N 621/97-ВР с последующими изменениями и дополнениями N 850-IV (850-15) 22.05.2003, ВВР, 2003, N 35, | Определяет полномочия учреждения в сфере охраны прав на топографии IMC, условия предоставления прав на IMC, регулирует отношения, возникающие в связи с приобретением и осуществлением права собственности на топографии интегральных микросхем в Украине. |

| 10 | Закон Украины «Об охране прав на сорта растений» [7] | Верховная Рада от 21 апреля 1993 року N 3116-XII с последующими изменениями и дополнениями 311-V (311-16) от 02.11.2006, ВВР, 2007 | Настоящий Закон регулирует имущественные и личные неимущественные отношения, возникающие в связи с приобретением, осуществлением и защитой прав интеллектуальной собственности на сорта растений, а так же условия вступления прав на сорта растений, права и обязанности связанные с сортами растений и защита прав на сорта растений. |

| 11 | Закон Украины «Об охране прав на знаки для товаров и услуг» [4] | Верховная Рада от 15 декабря 1993 року N 3689-XII с дополнениями и изменениями N 254-VI (254-17) от 10.04.2008, ВВР, 2008, N 23 | Определяет полномочия Учреждения в сфере охраны прав на знаки для товаров и услуг, правовую охрану знаков, защиту прав, права и обязанности, вытекающие из свидетельства. |

Таким образом, можно сказать, что при организации учета нематериальных активов предприятия должны руководствоваться основными нормативными документами, которые действуют в данном государстве.

1.3 Характеристика счета 12 «Нематериальные активы»

Планом счетов для учета нематериальных активов предусмотрены такие счета:

Таблица 5. Структура счета 12 «Нематериальные активы»

| Субсчета | Виды нематериальных активов |

| 121 «право пользования природными ресурсами» | Права пользования недрами, другими ресурсами природной среды, геологической и другой информацией, о природной среде |

| 122 «право пользования имуществом» | Права пользования земельным участком, зданием, право на аренду помещений и т.д. |

| 123 «права на коммерческие обозначения» | Права на товарные знаки, торговые марки, фирменные названия и т.д. |

| 124 «право на объекты промышленной собственности» | Права на изобретения, полезные модели, промышленные образцы, сорт растений, породы животных, «ноу-хау», защита от недобросовестной конкуренции и т.д. |

| 125 «авторское право и смежные с ним права» | Права на литературные и музыкальные произведения, программы для ЭВМ, базы данных и т.д. |

| 127 «прочие нематериальные активы» | Права на осуществление деятельности, использования экономических и других привилегий, и т.д. |

Таким образом, для учета нематериальных активов Планом счетов предусмотрен счет 12 «Нематериальные активы». Он имеет шесть субсчетов:

– право пользования природными ресурсами;

– право пользования имуществом;

– права на коммерческие обозначения;

– право на объекты промышленной собственности;

– авторское право и смежные с ним права;

– прочие нематериальные активы.

И предназначен для учета и обобщения информации о наличии и движении нематериальных активов.

Похожие работы

... » от 22.11.2004 г. №732 – стандартизированы основные формы первичного учета нематериальных активов. Раздел II. Основные экономические показатели финансово-хозяйственной деятельности предприятия ГП «Донузлавская ВЭС» - генерирующая компания, осуществляющая строительство и эксплуатацию ветровых электростанций в Украине, является участником комплексной программы строительства ветровых ...

... законодательные акты, нормативные документы по темам работы. Источниками информации для написания работы по темам «Ответственность по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности» и «Аудиторская проверка операций с нематериальными активами» послужили базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемых областях, ...

... предложить пути совершенствования данной сферы учета, которые будут полностью изложены в третьей главе дипломного проекта. 3.3 Совершенствование концепции бухгалтерского учета нематериальных активов на предприятии ГП «Альфа» Важную роль в повышении эффективности использования НМА в хозяйственной деятельности предприятий имеет организация рационального управления этими видами активов. ...

... правильно объединены в группы однородных объектов, отражены в бухгалтерском учете в соответствии с требованиями законодательства Российской Федерации и раскрыты в бухгалтерской отчетности с достаточной степенью детализации (критерий представления и раскрытия). В ходе проведения проверки операций с нематериальными активами должны быть решены следующие основные задачи: 1) проверка обоснованности ...

0 комментариев