Основные нормативные документы по учету нематериальных активов

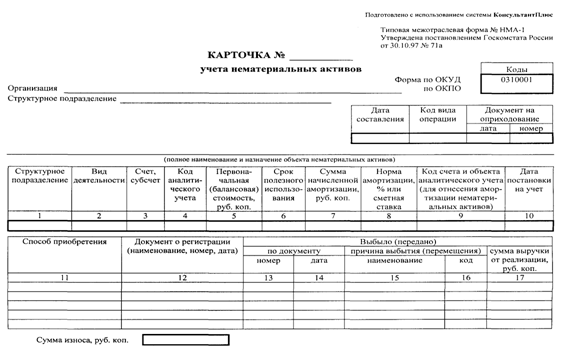

Документальное оформление учета нематериальных активов

Учет движения нематериальных активов

Переоценка нематериальных активов

Учет амортизации нематериальных активов

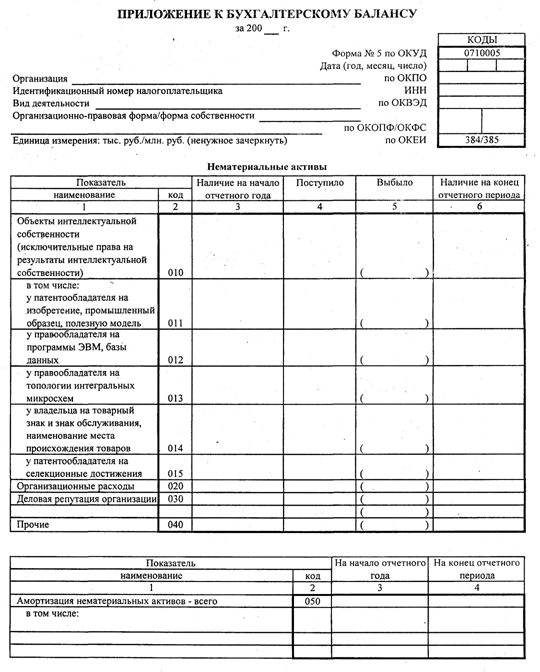

Отражение информации об учете нематериальных активов в финансовой отчетности

Навигация

Отражение информации об учете нематериальных активов в финансовой отчетности

Теоретические вопросы методологии учета нематериальных активов

52907

знаков

12

таблиц

0

изображений

2.4 Отражение информации об учете нематериальных активов в финансовой отчетности

В примечаниях к финансовой отчетности по каждой группе нематериальных активов с выделением информации относительно созданных предприятием нематериальных активов приводится следующая информация:

– стоимость (первоначальная или переоцененная), по которой нематериальные активы отражены в Балансе;

– методы амортизации и диапазон сроков полезного использования нематериальных активов;

– наличие и движение в отчетном году;

– первоначальная (переоцененная) стоимость нематериальных активов и сумма износа на начало отчетного года;

– первоначальная стоимость нематериальных активов, признанных активом, с выделением стоимости нематериальных активов, полученных в результате объединения предприятий;

– сумма изменения первоначальной (переоцененной) стоимости и износа нематериальных активов в результате переоценки;

– первоначальная (переоцененная) стоимость и сумма износа выбывших нематериальных активов;

– сумма начисленной амортизации;

– сумма потерь от уменьшения полезности, отраженная в отчете о финансовых результатах в отчетном периоде;

– прочие изменения первоначальной (переоцененной) стоимости и сумма износа нематериальных активов;

– первоначальная (переоцененная) стоимость и сумма износа на конец отчетного года.

В примечаниях к финансовой отчетности приводится следующая информация.

– стоимость нематериальных активов, относительно которых существует ограничение права собственности;

– стоимость переданных в залог нематериальных активов;

– сумма соглашений на приобретение в будущем нематериальных активов;

– общая сумма расходов на исследования и разработки, включенная в состав расходов отчетного периода;

– первоначальная стоимость, остаточная стоимость и метод оценки нематериальных активов, полученных за счет целевых ассигнований.

Таким образом, в финансовой отчетности должна быть раскрыта информация о нематериальных активах, существенная для понимания деятельности предприятия. Среди такой информации - сроки полезного использования, избранные методы амортизации, стоимость без учета амортизации и сумма начисленной амортизации, подробная информация о движении нематериальных активов в течение отчетного периода и изменениях в их стоимости. Данные сведения приводятся по каждому виду нематериальных активов.

Выводы по второму разделу.

Как было сказано в первом разделе нематериальные активы – это немонетарный актив, не имеющий материальной формы, может быть идентифицирован и содержится предприятием с целью использования более одного года (или одного операционного цикла, если он превышает один год) для производства, торговли, в административных целях или предоставления в аренду другим лицам. Нематериальные активы поступают на предприятие в результате:

1) получения их в качестве взноса в уставный капитал;

2) приобретения за денежные средства;

3) в обмен на подобные или неподобные активы;

4) получения бесплатно от юридических или физических лиц.

5) Созданы самим предприятием.

Затраты на приобретение или создание нематериальных активов (до момента начала использования или ввода в эксплуатацию) накапливаются на специально предусмотренном в Плане счетов для этих целей субсчете 154 «Приобретение (создание) нематериальных активов» счета 15 «Капитальные инвестиции».

Независимо от того как были приобретены или созданы нематериальные активы это является их движением в процессе производства.

Переоценка нематериальных активов является одной из причин увеличения балансовой стоимости. Каждое предприятие имеет право осуществлять переоценку нематериальных активов по справедливой стоимости на дату баланса, если только по таким нематериальным активам существует активный рынок. Если предприятие провело переоценку объектов группы нематериальных активов, они подлежат ежегодной переоценке.

Амортизация нематериальных активов - постоянное списание стоимости нематериальных активов в процессе их производственного использования. Она призвана компенсировать затраты, понесенные предприятием при их приобретении, и обеспечить формирование источника финансирования будущих приобретений соответствующих активов.

Амортизационные отчисления производятся, ежемесячно начиная с месяца, следующего за месяцем, в котором актив стал пригоден к использованию, и заканчиваются с месяца, следующем за месяцем выбытия. В течение срока полезного использования объекта нематериальных активов амортизация его не приостанавливается, кроме случаев консервации предприятия. Начисление амортизационных отчислений не зависит от финансового результата деятельности предприятия. Амортизация

В финансовой отчетности раскрывается информация о нематериальных активах, основной из которой является – сроки полезного использования, избранные методы амортизации, стоимость без учета амортизации и сумма начисленной амортизации, подробная информация о движении нематериальных активов в течение отчетного периода и изменениях в их стоимости. Информация в финансовой отчетности должна быть доступной для понимания деятельности предприятия

Заключение

В заключение к данной работе можно сделать вывод, что учет нематериальных активов в нашей стране получают все большее развитие, прежде всего потому, что появилось положение, непосредственно регулирующее учет нематериальных активов, во-вторых, прогресс и наука не стоят на месте и новые изобретения требуют своего учета.

До недавнего времени нематериальные активы в сравнительно небольших объемах учитывались на предприятиях, но в настоящее время принимает более крупные масштабы.

Это связано с тем, что предприятию выгодно и престижно иметь у себя на балансе нематериальные активы, кроме того, законодательные и нормативные акты предписывают учитывать объекты, удовлетворяющие условиям признания нематериальных активов, как нематериальные активы.

В этой связи можно сформулировать основные задачи учета нематериальных активов:

– определение первоначальной стоимости различных видов нематериальных активов;

– правильность исчисления амортизации нематериальных активов. Для этого необходимо определить сроки эксплуатации отдельных видов нематериальных объектов и способы списания их стоимости;

Таким образом, в первой главе были раскрыты сущность, характеристика счета 12 «Нематериальные активы», основные нормативные документы регулирующие организацию нематериальных активов, а так же документальное оформление учета нематериальных активов.

Вторая глава курсовой работы представляет обзор поступления, создания, выбытия нематериальных активов, их амортизация, а также отражение их в финансовой отчетности.

Список литературы

1. Закон Украины «Об авторском праве и смежных правах» ВР N 3793-XII (3793-12) от 23.12.93 с последними изменениями и дополнениями N 1294-IV (1294-15) от 20.11.2003, ВВР, 2004, N 13, ст.181

2. Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 № 996 – IV, с последними изменениями и дополнениями № 1213 от 19.12.2006г.

3. Закон Украины «Об охране прав на знаки для товаров и услуг» ВР от 15 декабря 1993 року N 3689-XII с дополнениями и изменениями N 254-VI (254-17) от 10.04.2008, ВВР, 2008, N 23

4. Закон Украины «Об охране прав на изобретения и полезные модели» ВР от 15 декабря 1993г. N 3687-XII с последними

5. Закон Украины «Об охране прав на промышленные образцы» ВР от 15 декабря 1993г. N 3688-XII с последними изменениями и дополнениями N 850-IV (850-15) от 22.05.2003, ВВР, 2003

6. Закон Украины «Об охране прав на сорта растений» ВР от 21 апреля 1993 року N 3116-XII с последующими изменениями и дополнениями 311-V (311-16) от 02.11.2006, ВВР, 2007

7. Закон Украины «Об охране прав на топографии интегральных микросхем » ВР от 5 ноября 1997г. N 621/97-ВР с последующими изменениями и дополнениями N 850-IV (850-15) 22.05.2003, ВВР, 2003

8. Инструкция по инвентаризации основных средств, нематериальных активов, материальных ценностей, денежных средств и документов, расчетов Министерство финансов Украины №69 от 11.08.94 г. Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций от 30.11.99 № 291. Приказ Минфина Украины "Об утверждении типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов" 22.11.2004 г. №732 Зарегистрировано в Министерстве Юстиции Украины 14 декабря 2004 р. за N 1580/10179 ПБУ 8 «Нематериальные активы» №242 от 18.10.99 г. зарегистрировано в Министерстве юстиции Украины 02.11.99 г. под №750/4043 с последующими дополнениями и изменениями N 1238 (z1084-08) от14.10.2008 г. Белова И. Н. Настоящий бухучет.- Х:, Фактор 2005 Бутынец Ф.Ф. Бухгатерський фінансовий облік.- Ж.:,2005 Грачева Р. Энциклопедия бухгалтерского учета. - К.:, Галицкие Контракты, 2004

Джога Р.Т. Бухгалтерский облік у бюджетних установах. - К.:, КНЕУ,2003 Завгородний В.П. Бухгалтерский учет в Украине.- К.:, Издательство А.С.К., 2003 Коваленко А.Н. Бухгалтерский учет в Украине от теории к практике. – Д.:, НКК. Баланс-клуб, 2006 Лишиленко О.В. Бухгалтерський облік. Навчальний посібник. – К.:, ЦУЛ, 2007 Сопко В.В. Бухгалтерський облік в управлінні підприємством. Навч. Пос. – К.:, КНЕУ, 2006 Ткаченко Н.М. Основы бухгалтерского учета.- К.:, А.С.К., 2005

Похожие работы

... » от 22.11.2004 г. №732 – стандартизированы основные формы первичного учета нематериальных активов. Раздел II. Основные экономические показатели финансово-хозяйственной деятельности предприятия ГП «Донузлавская ВЭС» - генерирующая компания, осуществляющая строительство и эксплуатацию ветровых электростанций в Украине, является участником комплексной программы строительства ветровых ...

... законодательные акты, нормативные документы по темам работы. Источниками информации для написания работы по темам «Ответственность по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности» и «Аудиторская проверка операций с нематериальными активами» послужили базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемых областях, ...

... предложить пути совершенствования данной сферы учета, которые будут полностью изложены в третьей главе дипломного проекта. 3.3 Совершенствование концепции бухгалтерского учета нематериальных активов на предприятии ГП «Альфа» Важную роль в повышении эффективности использования НМА в хозяйственной деятельности предприятий имеет организация рационального управления этими видами активов. ...

... правильно объединены в группы однородных объектов, отражены в бухгалтерском учете в соответствии с требованиями законодательства Российской Федерации и раскрыты в бухгалтерской отчетности с достаточной степенью детализации (критерий представления и раскрытия). В ходе проведения проверки операций с нематериальными активами должны быть решены следующие основные задачи: 1) проверка обоснованности ...

0 комментариев