Навигация

Расчет динамики и структуры баланса

50647

знаков

8

таблиц

5

изображений

2.2 Расчет динамики и структуры баланса

Анализируя структуру и динамику баланса, прежде всего, необходимо сравнить темпы роста валюты баланса с темпами роста объемов продаж:

%ОРП = (ОРП2009/ОРП2008)*100%

ОРП за 2008 год = 144 039 (тыс. руб.)

ОРП за 2009 год = 101 182 (тыс. руб.)

%ОРП = (101 182 / 144 039)*100% = 70,25% (ОРП уменьшился на 29,75%)

∆ОРП = ОРП2009 – ОРП2008 = 101 182 – 144 039 = - 42 857 (тыс. руб.)

%∆ОРП = (∆ОРП/ОРП2008)*100% = (-42 857 / 144 039) * 100% = -29,75%

Среднегодовая стоимость имущества:

Аб ср. = (Аб нач. + Аб кон.) / 2

за 2008г.: Аб ср. = (186 976 + 187254) / 2 = 187 115 (тыс. руб.)

за 2009г.: Аб ср. = (187 254 + 188 121) / 2 = 187 687,5 (тыс. руб.)

%Аб ср. = Аб ср.2009г. / Аб ср.2008г. * 100%

%Аб ср. = 187 684,5 / 187 115 * 100% = 100,31% (Валюта баланса увеличилась на 0,31%)

Данные расчета сводятся в аналитическую таблицу:

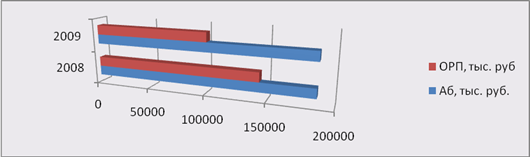

Таблица 2 Динамика изменения ОРП и валюты баланса за 2004-2005г.г.

| Показатели | 2008 | 2009 |

| ОРП, тыс.руб. | 144 039 | 101 182 |

| Темп роста ОРП, % | - | 70,25 |

| Валюта баланса, тыс.руб.(средняя) | 187 115 | 187 687,5 |

| Темп роста валюты баланса, % | - | 100,31 |

Рисунок 1 Соотношение роста валюты баланса и объема реализованной продукции

Имеет место увеличение средней валюты баланса на 2009 год по сравнению с 2008 годом на 0,31, что при прочих равных условиях оценивается положительно. Увеличение средней валюты баланса произошло за счет увеличение дебиторской задолженности и увеличения краткосрочных финансовых вложений. Увеличение средней валюты баланса на 0,31% при снижении ОРП на 29,75% можно оценивать только отрицательно, так как это свидетельствует о понижении отдачи всего имущества, при снижении его количества. Для характеристики финансового состояния предприятия, которое является важным показателем конкурентоспособности предприятия, по данным бухгалтерского баланса рассчитываются следующие показатели на начало и конец периода.

Общая стоимость имущества Аб = стр.300 – 244 – 252

Стоимость внеоборотных активов Ав = стр.190

Стоимость оборотных активов Qс = стр.290 – 244 – 252

Стоимость запасов и затрат М = стр.210 + 270

Дебиторская задолженность Дзд = стр.230 + 240 – 244

НДС = стр.220

Денежные средства Дс = стр.250 + 260 - 252

Общая сумма источников средств К = стр.700 – 244 – 252

Величина собственного капитала Кс = стр.490 + 640 + 650 – 244 – 252

Величина заемного капитала Зк = стр.590 + 690 – 640 – 650

Долгосрочные кредиты и займы Дк = стр.590Краткосрочные кредиты и займы Зс = стр.610 + 630 + 660

Кредиторская задолженность Кзд = стр.620

Для оценки динамики и структуры баланса его статьи группируются по степени ликвидности (статьи актива) и по срочности обязательств (статьи пассива).

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложениях в конкретное имущество и материальные ценности, о расходах предприятия, их производства и реализации продукции, и об остатках свободных денежных средств.

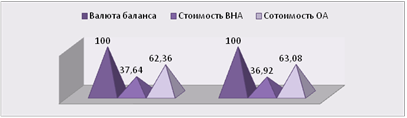

Таблица 3 Аналитическая группировка статей актива баланса за 2009 год.

| Актив баланса | Обозначение | Начало периода | Конец периода | Абсол. отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| 1. Общая стоимость имущества | Аб | 187254 | 100,0 | 188121 | 100,0 | +867 | 100,46 |

| 1.1. Внеоборотные активы | Ав | 70491 | 37,64 | 69463 | 36,92 | -1028 | 98,54 |

| 1.2. Оборотные активы | Qс | 116763 | 62,36 | 118658 | 63,08 | +1895 | 101,62 |

| 1.2.1. Запасы | М | 97207 | 51,92 | 105838 | 56,26 | +8631 | 108,88 |

| 1.2.2. Дебиторская задолженность | Дзд | 15043 | 8,03 | 10501 | 5,58 | -4542 | 69,81 |

| 1.2.3. НДС | НДС | 2962 | 1,58 | 2314 | 1,23 | -648 | 78,12 |

| 1.2.4. Денежные средства | Дс | 1551 | 0,83 | 5 | 0,01 | -1546 | 0,32 |

Рисунок 2 Соотношение валюты баланса, внеоборотных активов и оборотных активов

По данным таблицы 3 видно, что к концу 2009 года имеет место увеличение валюты баланса, что при прочих равных условиях оценивается положительно и свидетельствует об улучшении имущественного положения предприятия. Увеличение валюты баланса произошло за счет увеличения оборотных активов на 1895 тыс. руб., в том числе значительно увеличилась материальных запасов. Последнее вряд ли можно оценивать положительно – данное положение ослабляет финансовое положение предприятия из-за уменьшения собственных источников средств. Уменьшение внеоборотных активов произошло в основном за счет уменьшения основных средств с 56320 до 53403 тыс. руб., что оценивается, при прочих равных условиях отрицательно, так как внеоборотные активы образуют производственно-техническую базу предприятия и определяет его производственные возможности, поэтому их уменьшение может плохо отразится на производственной мощности предприятия. Увеличение запасов на 8631 тыс. руб. или на 8,88% заслуживает отрицательной оценки. Так же отрицательной оценки заслуживает уменьшение денежных средств на 1546 тыс. руб., следовательно, денежных средств недостаточно для осуществления очередных расчетных платежей.

Таблица 4 Аналитическая группировка статей пассива баланса за 2009г

| Актив баланса | Обозначение | Начало периода | Конец периода | Абсол. отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| 1. Общая сумма источников средств | К | 187254 | 100,0 | 188121 | 100,0 | +867 | 100,46 |

| 1.1 Собственный капитал | Кс | 171339 | 91,50 | 173861 | 92,42 | +2522 | 101,47 |

| 1.2 Заемный капитал | Зк | 15915 | 8,50 | 14260 | 7,58 | -1655 | 89,60 |

| 1.2.1 Долгосрочные кредиты и займы | Дк | 1578 | 0,84 | 2713 | 1,44 | +1135 | 171,92 |

| 1.2.2. Краткосрочные кредиты и займы | Зс | - | - | 198 | 0,11 | +198 | - |

| 1.2.3. Кредиторская задолженность | Кзд | 14337 | 7,66 | 11349 | 6,03 | -2988 | 79,16 |

Рисунок 3 Соотношение валюты баланса, собственных и заемных средств

Если в активе баланса отражаются средства, то в пассиве источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

При анализа пассива баланса можно сделать вывод об положительных тенденциях изменения соотношения собственных и заемных средств. Собственный капитал увеличился на 2522 тыс. руб. или на 1,47% по сравнению с началом 2009 года. Заемный капитал уменьшился на 1655 тыс. руб. или на 10,4%, при чем на уменьшение в основном повлияло уменьшение кредиторской задолженности, что заслуживает положительной оценки. Но нужно отметить значительное увеличение долгосрочных кредитов и займов (на 1135 тыс. руб. или на 71,92%), что нельзя оценить положительно.

2.3 Расчет финансовой устойчивости предприятия

Финансовое состояние предприятия может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способности предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Основным критерием оценки финансовой устойчивости предприятия является обеспеченность его нормативными источниками формирования запасов и затрат.

Для оценки необходимы следующие показатели:

1. Общая величина запасов:

М = стр. (210+270)

2008 года: М = 97 025 тыс. руб.

2009 года: М = 105 838 тыс. руб.

2. Размер собственных оборотных средств:

СОС = Кс – Ав

2008года: СОС = 171 339 – 70 491 = 100 848 тыс. руб.

2009 года: СОС = 173 861 – 69 463 = 104 398 тыс. руб.

3. Размер собственных оборотных средств с учетом краткосрочных кредитов и займов (нормальные источники формирования запасов и затрат):

ИФЗ = Кс+Дк+Зс-Ав

2008 года: ИФЗ = 171 339 + 1578 + 15 915 – 116 763 = 72 069 тыс. руб.

2009 года: ИФЗ = 173 861 + 2713 + 14 260 – 118 658 = 72 176 тыс. руб.

Имеем:

2008г. СОС > М: 100 848 тыс. руб. > 97 025 тыс. руб.

2009г. СОС > М: 104 398 тыс. руб. < 105 838 тыс. руб.

На предприятии в 2009 году наблюдается предкризисная финансовая устойчивость, т.к. нормальных источников средств недостаточно для формирования запасов и затрат.

Похожие работы

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... , долги кредиторам обесцениваются. С целью преодоления такой тенденции следовало бы осуществлять индексацию просроченной кредиторской задолженности в момент ее погашения. Одним из путем оздоровления финансового состояния предприятий является использование векселей, т.е. ценных бумаг, удостоверяющих безусловное обязательство векселедателей уплатить, по наступлении срока, определенную сумму ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

0 комментариев