Навигация

Расчет показателей ликвидности

50647

знаков

8

таблиц

5

изображений

2.4 Расчет показателей ликвидности

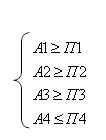

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку платежа обязательств. Ликвидность баланса определяется с целью оценки кредитоспособности предприятия и характеризуется его текущей и перспективной платежеспособностью. Ликвидность активов – это величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных по порядку убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Приводимые ниже группировки осуществляются по отношению к балансу. Для анализа ликвидности статьи актива группируются по степени ликвидности:

А1 – наиболее ликвидные активы (денежные средства предприятия и краткосрочные финансовые вложения)

А1 = стр.250 + 260 – 252

А2 – быстро реализуемые активы (дебиторская задолженность и прочие оборотные активы)

А2 = стр.230 + 240 + 270 – 244

А3 – медленно реализуемые активы (запасы, НДС, долгосрочные финансовые вложения)

А3 = стр.210 +220 +140

А4 – трудно реализуемые активы (основные средства и иные внеоборотные активы)

А4 = стр.190 – 140

Статьи пассива группируются по степени срочности их оплаты:

П1 –срочные обязательства (кредиторская задолженность и ссуды не погашенные в срок)

П1 = стр.620

П2 – краткосрочные обязательства (краткосрочные кредиты и займы)

П2 = стр.610 + 660

П3 – долгосрочные обязательства (долгосрочные кредиты и займы)

П3 = стр.590

П4 – постоянные пассивы (капитал и резервы, задолженность участникам по выплате доходов, доходы будущих периодов, резервы предстоящих расходов)

П4 = стр.490 + 630 + 640 + 650 – 244 – 252

Данные расчетов сводим в аналитическую таблицу.

Таблица 5 Расчет ликвидности баланса за 2009 год

| Актив | Начало периода, тыс. руб. | Конец периода, тыс. руб. | Пассив | Начало периода, тыс. руб. | Конец периода, тыс. руб. | |

| А1 А2 А3 А4 | 1 551 15 225 99 993 70 485 | 5 10 501 108 158 69 457 | П1 П2 П3 П4 | 14 337 - 1 578 171 339 | 11 349 198 2 713 173 861 |

|

| баланс | 187 254 | 188 121 | баланс | 187 254 | 188 121 |

|

Баланс считается абсолютно ликвидным, если соблюдается система неравенств:

Определяется платежный излишек или платежный дефицит

| Даты | Группы | |||

| I группа (А1-П1) | II группа (А2-П2) | III группа (А3-П3) | IV группа (А4-П4) | |

| Начало периода, тыс.руб. | -12 786 | +15 225 | +98 415 | - 100 854 |

| Конец периода, тыс.руб. | -11 344 | +10 303 | +105 445 | -104 404 |

Так как не соблюдается неравенство 1 , то баланс в 2009 году не считается абсолютно ликвидным.

Окончательный вывод о ликвидности баланса производится по значениям коэффициентов ликвидности, которые рассчитываются на начало и конец периода.

1. Коэффициент абсолютной ликвидности

Кал = А1/(П1+П2)≥0,2

2. Коэффициент критической ликвидности

Ккл = (А1+А2)/(П1+П2)≥0,7

3. Коэффициент текущей ликвидности

Ктл = (А1+А2+А3)/(П1+П2)≥2

Данные расчетов сводятся в аналитическую таблицу 6.

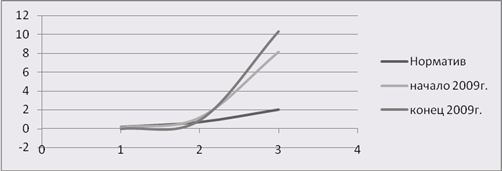

Таблица 6 Коэффициенты ликвидности предприятия

| Коэффициенты | Норматив | 2009 год | |

| начало | конец | ||

| Кал | ≥0,2 | 0,11 | 0,0004 |

| Ккл | ≥0,7 | 1,17 | 0,91 |

| Ктл | ≥2 | 8,14 | 10,28 |

Рисунок 4 Показатели ликвидности

За отчетный период имеет место значительного уменьшение коэффициента абсолютной ликвидности (на 0,1096), а так же наблюдается отрицательная тенденция у коэффициентов критической ликвидности и у коэффициента текущей ликвидности.

Коэффициент критической ликвидности показывает платежеспособность предприятия на период, равный длительности оборота дебиторской задолженности. Значение его очень важно для владельцев акций предприятия. Значение коэффициента критической ликвидности на конец 2009 года составило 0,91, т. е. наблюдается тенденция к уменьшению его значения. При этом значение его имеет значение, близкое к установленному нормативу. Это означает, что предприятие не может в полной мере отвечать по своим обязательствам на период, равный длительности оборота дебиторской задолженности.

Значение коэффициента текущей ликвидности свидетельствует о возможностях предприятия отвечать по своим обязательствам на период, равный длительности оборота всех оборотных средств. Значение его очень важно для владельцев облигаций предприятия, т.е. его долгосрочных кредиторов. Значение коэффициента текущей ликвидности на конец 2009 года составило 10,28, что значительно выше установленного норматива, и по сравнению с началом 2009 года он имеет тенденцию к повышению, что при прочих равных условиях оценивается отрицательно. С уменьшением коэффициента текущей ликвидности уменьшается возможность предприятия отвечать по своим обязательствам на период, равный длительности оборота всех оборотных средств.

Данные расчеты подтверждают предкризисное состояние предприятия.

2.5 Расчет финансовых коэффициентов

Финансовые коэффициенты являются относительными показателями и их анализ заключается в сравнении их с базисными значениями, оптимальными значениями или критическими и изучении их динамики. Анализ заключается в правильности их расчетов в сравнении их величин с рекомендуемыми, базисными и в изучении их динамики за отчетный период или за ряд лет.

Расчет коэффициентов за 2009 год:

1. Коэффициент общей рентабельности предприятия:

К1R = ![]() =

= ![]()

2. Коэффициент чистой рентабельности предприятия:

К2R = ![]()

3. Коэффициент чистой рентабельности собственного капитала:

К3R = ![]()

4. Коэффициент общей рентабельности производственных фондов:

К4R = ![]()

5. Коэффициент чистой прибыли на рубль оборота:

К1У = ![]()

6. Коэффициент прибыли от реализации продукции:

К2У = ![]()

7. Коэффициент общей прибыли на рубль оборота:

К3У = ![]()

8. Коэффициент капиталоотдачи имущества:

К1а = ![]()

9. Коэффициент использования производственных фондов:

К2а = ![]()

10. Коэффициент оборачиваемости всех оборотных средств:

К3а = ![]()

11. Коэффициент оборачиваемых запасов:

К4а = ![]()

12. Коэффициент оборачиваемости дебиторской задолженности:

К5а = ![]()

13. Коэффициент оборачиваемости банковских активов:

К6а = ![]()

14. Коэффициент оборачиваемости собственного капитала:

К7а = ![]()

15. Коэффициент автономии:

Ка = ![]()

16. Коэффициент соотношения заемных и собственных средств:

Кзс = ![]()

17. Коэффициент обеспеченности собственными средствами:

Ко = ![]()

18. Коэффициент имущества производственного назначения

Ки = ![]()

Остальные расчеты осуществляются аналогично. Расчеты сводятся в аналитическую таблицу.

Таблица 7 Финансовые коэффициенты ОАО "МИЗ им. М.Горького" за 2008 – 2009г.г.

| Обозначение коэффициента | Норматив | 2008г | 2009г | Отклонения |

| Оценка рентабельности предприятия | ||||

| K1R | > 0,5 | -0,08 | 0,02 | +0,1 |

| K2R | > 0,25 | -0,08 | 0,013 | +0,093 |

| K3R | > 1,5 | -0,15 | 0,015 | +0,165 |

| K4R | > 0,25 | -0,11 | 0,026 | +0,136 |

| Оценка эффективности управления | ||||

| K1У | > 0,25 | -0,04 | 0,025 | +0,065 |

| K2У | > 0,25 | 0,02 | 0,31 | +0,29 |

| K3У | > 0,25 | -0,04 | 0,039 | +0,079 |

| Оценка деловой активности | ||||

| K1а | > 3 | 2,00 | 0,54 | -1,46 |

| K2а | > 5 | 2,87 | 0,65 | -2,22 |

| K3а | > 5 | 3,62 | 0,86 | -2,76 |

| K4а | > 50 | 6,83 | 0,99 | -5,84 |

| K5а | > 30 | 10,26 | 7,92 | -2,34 |

| K6а | > 40 | 261,78 | 130,05 | -131,73 |

| K7а | > 4 | 3,78 | 0,59 | -3,19 |

| Оценка рыночной устойчивости | ||||

| Kа | > 0,5 | 0,57 | 0,95 | +0,38 |

| Kзс | < 1 | 0,35 | 0,07 | -0,28 |

| Kо | > 0,6-0,8 не менее 0,1 | 0,28 | 0,88 | 0,60 |

| Kи | > 0,5 | 0,68 | 0,85 | +0,17 |

1. Коэффициент общей рентабельности предприятия показывает, сколько рублей балансовой прибыли (прибыли от всей финансово-хозяйственной деятельности до налогообложения) приходится на 1 рубль имущества предприятия.

Коэффициент общей рентабельности в 2009 году по сравнению с 2008г. повысился от -0,08 до 0,02, что ниже установленного норматива, но наблюдается тенденция к его увеличению. Это свидетельствует о недостаточно эффективном использовании капитала, вложенного в деятельность предприятия на длительный срок, но наблюдается позитивная динамика. Негативное влияние на величину показателя оказывает отрицательная сумма прибыли от финансово-хозяйственной деятельности в 2008г. и относительно небольшой суммы прибыли в 2009г. В большей степени это обуславливается прочих и внереализационных расходов.

2. Коэффициент чистой рентабельности предприятия показывает, сколько рублей чистой прибыли приходится на 1 рубль имущества предприятия. Коэффициент чистой рентабельности в 2009г. по сравнению с 2008г. увеличился с -0,08 до 0,013, что ниже установленного норматива и заслуживает отрицательной оценки. Невысокое значение этого коэффициента связано с относительно небольшой суммой прибыли от финансово-хозяйственной деятельности и чистой прибыли, полученной предприятием. Динамика так же положительна.

3. Коэффициент чистой рентабельности собственного капитала показывает, сколько рублей чистой прибыли предприятия приходится на рубль собственного капитала. Значение этого коэффициента имеет положительную динамику, но она ниже рекомендуемого значения, и заслуживает отрицательной оценки. Это связано с невысоким уровнем чистой прибыли.

4. Коэффициент общей рентабельности производственных фондов показывает эффективность основных фондов и оборотных материальных активов. Значение этого коэффициента в 2008г. составило -0,11, что оценивается отрицательно. В 2009г. произошло увеличение значения коэффициента до 0,026, что оценивается положительно и говорит о том, что предприятие достаточно эффективно использовало основные средства и оборотные материальные активы.

5. Коэффициент чистой прибыли на рубль оборота в 2008г составил -0,04, что оценивается негативно и означает, что на один рубль реализованной продукции приходится полученный убыток, а не прибыль. В 2009г. наблюдается увеличение значения коэффициента до 0,025, что оценивается положительно, так как прослеживается тенденция повышению и на 1 руб. вложенных средств было получено 2,6коп..

6. Коэффициент прибыль от реализации продукции показывает, сколько прибыли от реализации продукции приходится на рубль реализованной продукции приходится на рубль реализованной, товаров, работ и услуг. Значение этого коэффициента в 2008г. не соответствует оптимальному (0,25), однако в 2009г. наблюдается тенденция к увеличению от 0,02 до 0,31, что при прочих равных условиях оценивается положительно. Это свидетельствует о некотором повышении прибыли от реализации продукции.

Похожие работы

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... , долги кредиторам обесцениваются. С целью преодоления такой тенденции следовало бы осуществлять индексацию просроченной кредиторской задолженности в момент ее погашения. Одним из путем оздоровления финансового состояния предприятий является использование векселей, т.е. ценных бумаг, удостоверяющих безусловное обязательство векселедателей уплатить, по наступлении срока, определенную сумму ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

0 комментариев