Навигация

Вычислите ставку процента в годовом исчислении (EPR), если 11,5 % в год с начислением процентов каждые 6 месяцев

12895

знаков

2

таблицы

0

изображений

2. Вычислите ставку процента в годовом исчислении (EPR), если 11,5 % в год с начислением процентов каждые 6 месяцев.

Дано:

r=11,5%=11,5/100

m=2, то есть 2 раза в год

EPR=?

Решение:

EPR = (1+0,115/2)^2 -1 = 0,1183=11,83%

Ответ:

Доходность вклада (эффективная ставка), если проценты начисляются каждые 6 месяцев 11,83% , то есть выше номинальной процентной ставкой на 0,33%.

3. Найдите годовую норму амортизации, первоначальная стоимость 2000 $, стоимость через четыре года 500$.

Дано:

Фп=2000$

Фл=500$

Тп=4

На-?

Решение:

Годовая норма амортизации должна рассчитываться по формуле:

![]() ,

,

где На – годовая норма амортизации, %;

Фп – первоначальная (восстановительная) стоимость основных фондов, $;

Фл – ликвидационная стоимость основных фондов, $;

Тп – срок полезного использования (или амортизационный период), лет.

НА=(2000-500/4*2000)*100%=18,75%

Ответ: годовая норма амортизации составила 18,75%.

4. Найдите стоимость инвестиции в конце трех лет. Первоначальная разовая сумма 30 000$. В течение 3 лет изымается 500$ в месяц. Ежегодно начисляется процентный доход из расчета 11% годовых.

Решение:

500$*12 месяцев=6000$ изымается за год

(-6000$)*(1+0,11)^3-(-6000$)=2205,786$

30000$(1+0,11)^3+(-2205,786$)=41028,93$-2205,786$=38823,144$

Ответ:

Стоимость инвестиции в конце трех лет составит 38823,144$.

5. Определите сумму каждой выплаты, необходимой для погашения следующего кредита: 40 000 $ под 19% годовых, выплаты ежемесячно в течение 4 лет. Рассмотреть 2 типа кредита: а) все проценты по сложной процентной ставке начисляются на всю сумму, затем одинаковые ежемесячные выплаты; б) ежемесячные выплаты по аннуитету.

Дано:

S=40000$

i= 1,583 (19%/12мес)=0,01583

n=48 (4 года/12 мес)

размер выплат по кредиту - ?

Решение:

А) Формула вычисления будущей стоимости ссуды со сложными процентами определяется так:

![]()

FV – будущая стоимость ссуды (Future Value).

PV – текущая стоимость ссуды (Present Value).

r – процентная ставка.

T – период ссуды в днях

Ty – количество дней в году

FV=40000$*(1+0,19)^4 = 80213,568$Следовательно ежемесячные платежи будут составлять 80213,568$/(4*12)=1671,116$

Б) Формула аннуитетных платежейКоэффициент аннуитета рассчитывается по следующей формуле:

![]()

где i - месячная процентная ставка по кредиту (= годовая ставка / 12),

n - количество периодов, в течение которых выплачивается кредит.

K=0,01583*(1+0,01583)^48= 0,0336463 = 0,0299

(1+0,01583)^48-1 1,125248

A=K*S=0,0299*40000$=1196$

Ответ:

А) Ежемесячные выплаты по погашению кредита составят 1671,116$. А переплата по процентам за 4 года составит 40213,568$.

Б) Ежемесячные выплаты по погашению кредита составят 1196$. А переплата по процентам за 4 года составит 17408$.

Можно сделать вывод, что аннуитетные платежи будут выгоднее и могут сэкономить за 4 года 22805,568$.

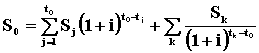

6. Суммы 30, 40, 80 тыс. руб. нужно было уплатить через 1 год и 6 месяцев, 2 и 4 года соответственно, применяется сложная процентная ставка 24% годовых. Найти величину консолидированного платежа, который нужно оплатить через 3 года и 5 месяцев? Как изменится результат при ежеквартальном начислении процентов?

Решение:

По сложной ставке процента консолидированный платеж определяется по формуле:

| ||

|

1)

S0=30000(1+(3,5-1,6)*0,24)1,6+40000(1+(3,5-2)*0,24)2+80000(1+(3,5-4)*0,24)4=30000*1,82414+40000*1,8496+80000*0,5996953=54724,2+73984+47975,624=176683,82 руб.

2) Ежеквартально

S0=30000(1+(3,5-1,6)*(0,24/4))1,6*4+40000(1+(3,5-2)*(0,24/4))2*4+80000(1+(3,5-4)*(0,24/4))4*4=30000*1,995562+40000*1,992563+80000*0,614254=5472459866,86+79702,524+49140,32=188709,7 руб.

Ответ: 1) величина консолидированного платежа, который нужно оплатить через 3 года и 5 месяцев составляет 176683,82 руб.

2) при ежеквартальном начислении процентов величина консолидированного платежа, который нужно оплатить через 3 года и 5 месяцев составляет 188709,7 руб.

7. Банк выдал клиенту кредит на один год в размере 30 тыс. руб. по ставке 16% годовых. Уровень инфляции за год составил 18%. Определить с учетом инфляции реальную ставку процентов по кредиту, реальную погашаемую сумму и реальную сумму процентов за кредит. Что получит банк от данной финансовой операции доход или убыток?

Дано:

PV=30000 руб.

I = 16%

Инфляция = 18%

n=1

iτ =?, FV = ?, I=?, Iτ=?.

Решение:

Номинальная наращенная сумма

FV = PV(1 + n i) = 30000 (1 + 0,16) = 34800 руб.

Номинальные начисленные проценты

I = FV - PV = 34800 - 30000 = 4800 руб.

Реальная наращенная сумма

FVτ = FV / (1 + τ ) = 34800 / 1,18 = 29491,525 руб.

Реальные проценты

Iτ = FVτ - PV = 29491,525 - 30000 = -508,475 руб.

Таким образом, получен убыток от данной финансовой операции в размере 508,475 руб.

Ставка по кредиту с учетом инфляции должна быть равна

iτ = [(1 + n i) • Iτ - 1] : n = (1,16 • 1,18 - 1) / 1 = 0,3688

Наращенная сумма

FV = PV(1 + n i) = 30000 (1 + 0,3688) = 41064 руб.

Доход банка

I = FV - PV = 41064 - 30000 = 11064 руб.

Iτ = FVτ - PV = 41064 / 1,18 - 30000 = 4800 руб.

Реальная доходность финансовой операции

i = Iτ / PV = 4800 / 30000 = 0,16

Ответ: Таким образом, чтобы обеспечить доходность в размере 16% годовых, ставка по кредиту с учетом инфляции должна соответствовать 36,88% годовым.

Похожие работы

... Российской Федерации) возложена на Минфин России. Все названные инструменты и методы призваны обеспечить эффективное управление государственным долгом Российской Федерации. 2. Примеры применения инструментов финансовой математики в финансах государства. Задача 1. Правительство РФ получило кредит от некой кредитной организации на один год в размере 15 млн. руб. с условием возврата 20 млн. ...

... способ 365/365. P=S*(1-n*d)=S*K K=P/S n=t/k Следовательно: S=P/(1-n*d) Где: S-сумма погашения; K-коэффициент дисконта банка; d-ставка дисконтирования Р- сумма учета( цена векселя); n-срок финансовой операции или срок между учетом и погашением векселя (доля от года); t-число дней осуществления финансовой операции; k-число дней в году. Найдем срок финансовой ...

... какая-либо из имеющихся. ж) Придумайте взвешивающую формулу (ее придется объяснить при защите курсовой работы!) и найдите по ней худшую и лучшую операции. Произвести математико-статистический анализ за T лет Xt, Kt, Lt (t = 1, …, T) о выпуске продукции (в стоимостном виде), ОПФ и числе занятых исследуемого производственного экономического объекта:а) найти прогноз выпуска, фондов и занятых ...

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

0 комментариев