Навигация

Структура производственных затрат по животным на выращивании и откорме в СПК «Дрибин» Дрибинского района за 2003 – 2007 год

36226

знаков

5

таблиц

4

изображения

3. Структура производственных затрат по животным на выращивании и откорме в СПК «Дрибин» Дрибинского района за 2003 – 2007 год

Себестоимость продукции АПК – один из наиболее сложных показателей. В ее состав обычно входит до 10 статей или 15 – 20 элементов затрат и более. Поэтому при статистическом изучении себестоимости продукции принципиальное значение имеет расчет и оценка структуры себестоимости. Структура себестоимости – это долевое и процентное выражение каждой статьи или каждого элемента затрат в составе всей себестоимости продукции. Для расчета структуры себестоимости продукции можно воспользоваться формулой:

![]()

где du – доля (удельный вес) каждой статьи или элемента затрат, %;

U – затраты по каждой статье или элементу, млн. руб.;

∑U – общая сумма расходов по каждому виду продукции, млн. руб.

Структура себестоимости существенно различается как по сферам АПК, так и по каждому виду продукции. Эти существенные различия можно объяснить особенностями производства сельскохозяйственного сырья, его переработки и реализации конечной продукции, а также принципиальными различиями в технологических процессах производства каждого вида продукции.

Структура себестоимости, характеризуя ее качественный состав, позволяет выявить возможности и наметить пути постатейной или поэлементной экономии затрат. В этом состоит важнейшее назначение расчета и оценки структуры себестоимости продукции. Можно отметить, что максимальные резервы экономии затрат заключены в тех статьях или элементах, которые в структуре себестоимости продукции, работ или услуг занимают наибольший удельный вес. Неслучайно при анализе и оценке структуры себестоимости каждого вида продукции, в первую очередь обращается внимание на наиболее «весомые» статьи или элементы затрат [1].

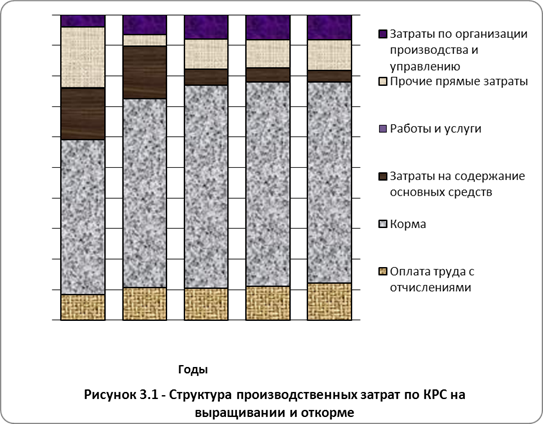

Для анализа структуры себестоимости прироста живой массы КРС составим таблицу 3.1.

| Таблица 3.1 – Состав и структура производственных затрат по КРС на выращивании и откорме | ||||||||||||

| Статьи затрат | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | В среднем за 5 лет | ||||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Оплата труда с отчислениями | 42 | 8,5 | 56 | 10,7 | 61 | 10,4 | 73 | 11,2 | 95 | 12,1 | 65 | 10,8 |

| Корма | 251 | 50,7 | 322 | 61,8 | 389 | 66,5 | 435 | 66,8 | 518 | 66,0 | 383 | 63,1 |

| Затраты на содержание основных средств | 83 | 16,8 | 90 | 17,3 | 31 | 5,3 | 30 | 4,6 | 30 | 3,8 | 53 | 8,7 |

| Работы и услуги | 1 | 0,2 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 |

| Прочие прямые затраты | 99 | 20,0 | 20 | 3,8 | 58 | 9,9 | 60 | 9,2 | 78 | 9,9 | 63 | 10,4 |

| Затраты по организации производства и управлению | 19 | 3,8 | 33 | 6,3 | 46 | 7,9 | 53 | 8,1 | 64 | 8,2 | 43 | 7,1 |

| Итого: | 495 | 100 | 521 | 100 | 585 | 100 | 651 | 100 | 785 | 100 | 607 | 100 |

Из данных приведенных в таблице 3.1 видим, что наибольший удельный вес в структуре затрат имеют корма (в среднем за 5 лет) 63,1%, на долю оплаты труда с отчислениями приходится 10,8%, 10,4% занимают прочие прямые затраты, на затраты по содержанию основных средств приходится 8,7%, оставшиеся 7,1% относятся к затратам по организации производства и управлению, и лишь в 2003 году выявлены затраты по статье «работы и услуги», составившие 1%.

Для более наглядного рассмотрения изменений структуры затрат изобразим их в виде диаграммы (рисунок 3.1).

Сравним между собой данные по структуре затрат за 2003 и 2007 годы. Расходы на оплату труда в общей структуре затрат возросли на 3,6 процентных пункта, расход кормов увеличился на 15,3 процентных пункта, затраты на содержание основных средств сократились на 13 процентных пункта, затраты по статье «работы и услуги» снизились на 1 процентный пункт и стали равны нулю, прочие прямые затраты снизились на 10,1 процентных пункта, затраты по организации производства и управлению выросли на 4,4 процентных пункта.

4. Удельные производственные затраты (в расчете на 1 голову животных на выращивании и откорме) и их связь с основными показателями:

- среднесуточным приростом живой массы КРС;

- уровнем производства прироста живой массы КРС (в расчете на 100 балло-гектар сельскохозяйственных земель);

- трудоемкостью прироста живой массы КРС;

- размером денежной выручки от реализации живой массы КРС (в расчете на 1 балло-гектар сельскохозяйственных земель);

- себестоимостью прироста живой массы КРС;

- уровнем окупаемости производства прироста живой массы КРС.

Порядок расчета основных показателей производства:

· Удельные производственные затраты на 1 голову, тыс. руб. = Удельные производственные затраты, млн. руб. * 1 000 / Поголовье животных на выращивании и откорме, гол.;

· Среднесуточным приростом живой массы КРС, гр. = Прирост живой массы КРС, т. * 1 000 000 / 365 / Поголовье животных на выращивании и откорме, гол.;

· Уровнем производства прироста живой массы КРС (в расчете на 100 балло-гектар сельскохозяйственных земель), ц. = Прирост живой массы КРС, т. / Балла - гектары с/х земель * 100 * 10;

· Трудоемкостью прироста живой массы КРС, чел-час/т. = Затраты труда, тыс. чел-час * 1 000 / Прирост живой массы КРС, т.;

· Размером денежной выручки от реализации живой массы КРС (в расчете на 1 балло-гектар сельскохозяйственных земель), руб. = Выручка от реализации прироста, млн. руб. * 1 000 000 / Балла - гектары с/х земель;

· Уровнем окупаемости производства прироста живой массы КРС, % = Выручка от реализации прироста, млн. руб. / (Себестоимость живой массы КРС, тыс. руб./т. * Прирост живой массы КРС, т. / 1 000) * 100.

Для полной характеристики любого экономического или социального процесса, явления или факта, его сущности, места и роли в системе общественного производства необходимо провести полное, всестороннее и глубокое статистическое исследование. В результате, которого получают сведения о каждой единице изучаемого явления, характеризующие её с различных сторон.

Исследование одного фактора на другой следует начинать с группировки. Статистическая группировка – это метод статистического исследования заключающийся в расчленении сложного массового явления на отдельные группы для всесторонней характеристики его состояния, развития и взаимосвязей. Выделяют три вида статистической группировки:

· Типологическая группировка – это расчленение статистической совокупности на однокачественные (одноколичественные) в существенном отношении типологические группы;

· Структурная группировка – это расчленение однородной, в качественном отношении, совокупности статистических единиц на группы, характеризующие состав сложного объекта. Проводится на основе типологической группировки;

· Аналитическая группировка применяется для выявления взаимосвязи между факторными и результативными признаками статистической совокупности.

В данной курсовой работе применяется аналитическая группировка, поскольку с помощью её определяется взаимосвязь между признаками. Аналитическая группировка проводится на основании данных полученных по 30 хозяйствам (Приложение 2).

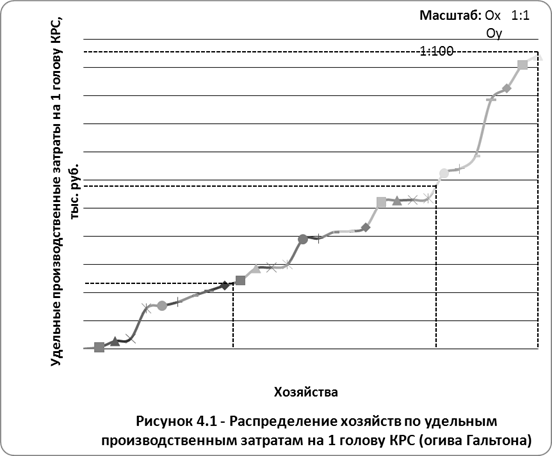

Перед началом группировки необходимо определить группировочный признак, который оказывает значительное влияние на изучаемые экономические показатели. В нашем случае таким признакам являются удельные производственные затраты на 1 голову, тыс. руб.

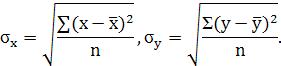

Сначала упорядочим совокупность. Для этого построим ранжированный ряд по группировочному признаку. Произведем расчет данных для определения коэффициента вариации (Приложение 3). Для этого находим среднее значение группировочного признака по формуле средней арифметической простой:

![]()

где ![]() – среднее значение вариант в ряду;

– среднее значение вариант в ряду;

x – индивидуальные варианты;

n – общее число вариант в ряду.

Затем рассчитаем среднее квадратическое отклонение по формуле:

Теперь рассчитаем коэффициент вариации по группировочному признаку (x) по формуле:

![]()

где ![]() - коэффициент вариации признака;

- коэффициент вариации признака;

![]() - среднее квадратическое отклонение признака;

- среднее квадратическое отклонение признака;

![]() - среднее значение признака.

- среднее значение признака.

Коэффициент вариации – это относительный показатель, отражающий не только среднюю меру колебания вариант, но и характеризующий количественную однородности или неоднородность изучаемых признаков статистической совокупности. Если коэффициент вариации не превышает 10%, то совокупность считают однородной. В нашем случае коэффициент вариации равен 31,52%, а это значит, что совокупность не однородна.

Разобьем совокупность на три группы:

1. 506 – 756, 11 хозяйств;

2. 757 – 1085, 12 хозяйств;

3. 1086 – 1547,8, 7 хозяйств.

Для наглядности покажем разбиение на графике:

Составим группировочную таблицу (Приложение 4), и на её основании построим соответствующую сводную группировочную таблицу 4.1.

Из таблицы 4.1 видно, что существует связь между удельными производственными затратами на 1 голову и приведенными показателями производства. С увеличением удельных производственных затрат на 1 голову в группе 3 к группе 1 на 111,1%, себестоимость живой массы КРС возрастает на 60,8%, средний суточный прирост живой массы КРС увеличивается на 31,7%, годовой прирост живой массы КРС на выращивании и откорме на 100 балло-гектар возрастает на 11,1%, трудоемкость прироста живой массы КРС снижается на 31,2%, выручка на 1 балло-гектар уменьшается 1,2%, а уровень окупаемости производства прироста КРС падает на 31,0 процентных пункта.

Из результатов аналитической группировки видно, что связь между удельными производственными затратами на 1 голову и себестоимостью живой массы КРС существенна, так как себестоимость формируется из производственных затрат. Однако, эта закономерность очевидна. Поэтому рассмотрим взаимосвязь удельных производственных затрат на 1 голову и среднего суточного прироста живой массы КРС.

| Таблица 4.1 - Связь удельных производственных затрат в расчете на 1 голову КРС с основными показателями производства. | |||||

| Показатели | Группы хозяйств по удельным производственным затратам на 1 голову КРС, тыс. руб. | Итого в среднем | 3-я группа в % к 1-й группе | ||

| 1-я | 2-я | 3-я | |||

| (506 - 756) | (757 - 1085) | (1086 - 1547,8) | |||

| Число хозяйств в группе | 11 | 12 | 7 | 30 | - |

| Удельные производственные затраты на 1 голову, тыс. руб. | 632,8 | 925,3 | 1 335,8 | 913,8 | 211,1 |

| Себестоимость живой массы КРС, тыс. руб./т. | 3 720,6 | 4 770,3 | 5 983,1 | 4 668,4 | 160,8 |

| Средний суточный прирост живой массы КРС, гр. | 453,0 | 527,6 | 596,6 | 516,3 | 131,7 |

| Прирост живой массы КРС на 100 балло-гектар, ц. | 1,8 | 2,5 | 2,0 | 2,1 | 111,1 |

| Трудоемкость прироста живой массы КРС, чел-час/т. | 311,2 | 291,0 | 214,1 | 280,4 | 68,8 |

| Выручка от реализации живой массы КРС на 1 балло-гектар, руб. | 4 311,3 | 6 520,2 | 4 261,7 | 5 183,3 | 98,8 |

| Уровень окупаемости производства прироста КРС, % | 69,4 | 51,2 | 38,4 | 54,9 | -31,0 |

На рассматриваемый показатель оказывает влияние и ряд других факторов: природных, зоотехнических, экономических. Поэтому, чтобы проверить существенность связи между признаками в аналитической группировке воспользуемся методом дисперсионного анализа. Данный метод позволяет дополнить данные аналитической группировки и объективнее, достовернее оценить её результаты, что поможет избежать поспешных выводов.

Обычно дисперсионный анализ проводят в несколько этапов. Вначале рассчитывают объемы общей, факторной (систематической) и остаточной (случайной) вариации (Приложение 5). Для расчета используют следующие формулы:

![]()

![]()

![]()

где ![]() – объемы общей, факторной и остаточной вариаций соответственно;

– объемы общей, факторной и остаточной вариаций соответственно;

![]() - индивидуальное значение результативного признака;

- индивидуальное значение результативного признака;

![]() - среднее значение результативного признака по всей совокупности;

- среднее значение результативного признака по всей совокупности;

![]() - среднее групповое значение результативного признака;

- среднее групповое значение результативного признака;

f - число единиц в каждой группе.

Для нахождения дисперсии рассчитаем число степени свободы по формулам:

![]()

![]()

![]()

где ![]() – число степеней свободы для общей, факторной и остаточной вариаций соответственно;

– число степеней свободы для общей, факторной и остаточной вариаций соответственно;

n – общее число единиц в статистической совокупности;

N – число групп в аналитической группировке.

По рассчитанным выше данным определим исправленные дисперсии по следующим формулам:

![]()

![]()

![]()

где ![]() - общая, факторная и остаточная исправленные дисперсии соответственно.

- общая, факторная и остаточная исправленные дисперсии соответственно.

Заключительный этап дисперсионного анализа состоит в сопоставлении факторной и остаточной исправленных дисперсий. Их отношение называется фактическим критерием Фишера (Fфакт) и определяется по формуле:

где Fфакт, Fтабл – фактический и табличный критерий Фишера.

Если Fфакт > Fтабл, то между признаками существенная связь;

Если Fфакт = Fтабл – связь мало существенная;

Если Fфакт < Fтабл – связь несущественная.

Существенность связи между удельными производственными затратами на 1 голову и средним суточным приростом живой массы КРС можно выявить по результатам дисперсионного анализа приведенным в таблице 4.2.

| Таблица 4.2 - Анализ и сравнение дисперсии по среднесуточному приросту КРС | ||||

| Элементы вариации | Символы | Вариации | ||

| Общая | Факторная | Остаточная | ||

| Объем вариации | W | 259 695,7 | 90 744,7 | 168 951 |

| Структура вариации, % | d | 100 | 34,9 | 65,1 |

| Число степеней свободы | C | 29 | 2 | 27 |

| Исправленные дисперсии | S2 | 8 955 | 45 372,4 | 6 257,4 |

| Фактическое отношение дисперсий | Fфакт | 7,25 | ||

| Нормативное отношение дисперсий при вероятности: | Fтабл | |||

| Р1 = 0,95 | 3,35 | |||

| Р2 = 0,99 | 5,49 | |||

Как видно из таблицы 4.2, величина факторной вариации, которая обусловлена влиянием уровня удельных производственных затрат на 1 голову на прирост живой массы КРС, занимает в структуре общей вариации 34,9%. Поскольку фактическое отношение дисперсий (Fфакт) больше чем нормативное отношение дисперсий при вероятности 0,95 и 0,99, значит связь между признаками существенная.

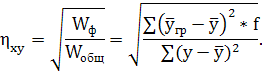

Для белее полного представления о характере связи между изучаемыми признаками проведем корреляционно-регрессионный анализ. С его помощью определим форму связи, её тесноту и выявим влияние анализируемых факторов на общий результат.

Корреляционный анализ проведем по значениям факторного и результативного признаков, которые использовали в дисперсионном анализе. Для расчетов составим специальную таблицу (Приложение 6).

Вначале необходимо установить характер связи между факторным и результативным признаком. Для этого рассчитаем коэффициент прямолинейной парной корреляции и корреляционное отношение между факторным и результативным признаком (Приложение 5,6) по формулам:

![]()

где ![]() – коэффициент прямолинейной парной корреляции;

– коэффициент прямолинейной парной корреляции;

![]() – корреляционное отношение между факторным и результативным признаком;

– корреляционное отношение между факторным и результативным признаком;

![]() – среднее произведение факторного и результативного признаков;

– среднее произведение факторного и результативного признаков;

![]() – среднее значение факторного и результативного признаков соответственно;

– среднее значение факторного и результативного признаков соответственно;

![]() - среднее квадратическое отклонение факторного и результативного признаков соответственно. Рассчитываются по формулам:

- среднее квадратическое отклонение факторного и результативного признаков соответственно. Рассчитываются по формулам:

Если ![]() , то связь между показателями прямолинейна;

, то связь между показателями прямолинейна;

Если ![]() , то связь криволинейна.

, то связь криволинейна.

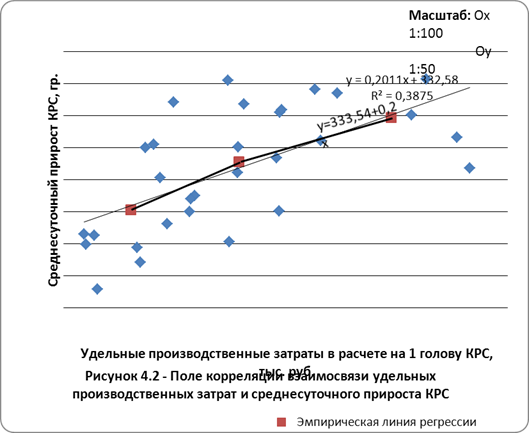

В нашем случае данное выражение равно 0,03, а значит связь между факторным и результативным признаком прямолинейна. Значит, степень тесноты связи между признаками целесообразнее определять при помощи коэффициента прямолинейной парной корреляции (![]() ). В нашем случае он равен 0,62. Это значит, что связь между признаками прямая средней тесноты, то есть удельные производственные затраты оказывают существенное влияние на средний суточный прирост живой массы КРС.

). В нашем случае он равен 0,62. Это значит, что связь между признаками прямая средней тесноты, то есть удельные производственные затраты оказывают существенное влияние на средний суточный прирост живой массы КРС.

Показателем влияния удельных производственных затрат на средний суточный прирост живой массы КРС в определенной степени может служить коэффициент детерминации:

![]()

где k – коэффициент детерминации;

![]() - коэффициент прямолинейной парной корреляции.

- коэффициент прямолинейной парной корреляции.

Коэффициент детерминации составляет 38,44%. Это свидетельствует о том, что средний суточный прирост живой массы КРС на 38,44% зависит от удельных производственных затрат на 1 голову.

Поскольку связь меду признаками прямолинейна, то увеличение среднего суточного прироста живой массы при увеличении удельных производственных затрат на 1 голову выражается уравнением:

![]()

где ![]() – среднее значение результативного признака;

– среднее значение результативного признака;

a – параметр уравнения, характеризующий минимальное значение результативного признака;

b – коэффициент пропорциональности изменения результативного признака;

![]() - среднее значение факторного признака.

- среднее значение факторного признака.

Значения параметров уравнения a и b определяются по формулам (Приложение 6):

![]()

Уравнение парной корреляции между удельными производственными затратами на 1 голову и средним суточным приростом живой массы КРС в изучаемой совокупности имеет следующий вид:

![]()

Из уравнения видно, что увеличение удельных производственных затрат на 1 голову на 1 тысячу рублей вызовет увеличение среднего суточного прироста живой массы КРС на 0,2 грамма. Это свидетельствует о существенном влиянии удельных производственных затрат на средний суточный прирост живой массы КРС. Изобразим связь на графике (рисунок 4.2).

Похожие работы

... концентратов различают концентратный, полуконцентратный, малоконцентратный и объемистый типы кормления. Хозяйственное значение и биологические особенности крупного рогатого скота Скотоводство – это ведущая отрасль животноводства, которая занимается выращиванием крупного рогатого скота. В Украине благодаря функционированию этой отрасли народного хозяйства получается 99% молока и 40% мяса от ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... на откорме по своей экономической характеристике относятся к предметам труда и входят в состав оборотных средств. В процессе содержания животных на выращивании и откорме СПК «Родина» расходует средства и получает продукцию в виде прироста живой массы. Особенностью выращивания молодняка является переход его при достижении определённого возраста из состава предметов труда в состав средств труда, ...

... сразу организовать проведение клинических, лабораторных исследований для подтверждения или исключения заболевания. РЕФЕРАТ Дипломная работа на тему: «Профилактические и оздоровительные мероприятия против лейкоза крупного рогатого скота в колхозе «Юлдуз» Гафурийского района Р.Б. Дипломная работа содержит _______таблиц и _____машинописных листов пояснительной записки. ...

0 комментариев