Навигация

Бюджет Российской Федерации

53384

знака

0

таблиц

0

изображений

ВВЕДЕНИЕ

Функционирование государственного бюджета происходит посредством особых экономических форм - доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства.

Данная тема актуальна в наше время, потому что доходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны и служат финансовой базой государства, что является немаловажным аспектом для экономики нашей страны.

Объект исследования в данной курсовой работе является Российская Федерация, предметом исследования - доходы бюджета РФ.

Целью работы является рассмотрение доходов бюджета Российской Федерации работы.

Курсовая работа состоит из 4 глав:

В главе первой я рассмотрела виды доходов в бюджет, Доходы от использования имущества, находящегося в государственной или муниципальной собственности, штрафы и иные суммы принудительного изъятия, собственные доходы бюджетов

Во второй главе – налоговые и неналоговые доходы федерального бюджета.

В-третьей главе - налоговые и неналоговые доходы бюджеты субъектов Российской Федерации.

В-четвертой главе – налоговые доходы бюджетов городских округов, доходы местных бюджетов, а так же неналоговые доходы местных бюджетов.

В заключении сделаны выводы по составу доходам бюджетов Российской Федерации.

Глава 1. Общие положения о доходах бюджетов

1.1 Виды доходов бюджетов

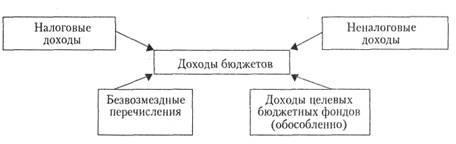

1. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

2. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

3. К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан;

иные неналоговые доходы.

4. К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

5. Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых бюджетными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета с учетом положений пункта 3 настоящей статьи.

1.2 Доходы от использования имущества, находящегося в государственной или муниципальной собственности, штрафы и иные суммы принудительного изъятия, собственные доходы бюджетов

К доходам бюджетов от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке Российской Федерации и в кредитных организациях;

средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных), в залог, в доверительное управление;

плата за пользование бюджетными кредитами;

доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных.

Штрафы и иные суммы принудительного изъятия, собственные доходы бюджетов

1. Суммы денежных взысканий (штрафов) за нарушение законодательства Российской Федерации подлежат зачислению в бюджеты бюджетной системы Российской Федерации в следующем порядке:

1) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственных символах Российской Федерации, государственных наградах, гражданстве Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации, о внешней политике и международных отношениях, о военном и чрезвычайном положении, об обороне и безопасности государства, о воинской обязанности и военной службе, о Государственной границе Российской Федерации, о государственном оборонном заказе, о государственном материальном резерве, об экспортном контроле, об использовании атомной энергии, о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств, о внутренних морских водах, территориальном море, континентальном шельфе, об исключительной экономической зоне Российской Федерации, о техническом регулировании, об обеспечении единства измерений, о государственном контроле за осуществлением международных автомобильных перевозок, о государственном регулировании цен (тарифов), о банках и банковской деятельности, о рынке ценных бумаг, о товарных биржах и биржевой торговле, о естественных монополиях, о защите конкуренции, антимонопольного законодательства Российской Федерации, трудового, валютного, таможенного, бюджетного (в части федерального бюджета), уголовного (в части преступлений против основ конституционного строя и безопасности государства, государственной власти Российской Федерации, интересов государственной службы Российской Федерации, правосудия, порядка управления, военной службы, мира и безопасности человечества), уголовно-процессуального и уголовно-исполнительного законодательства Российской Федерации, а также законодательства Российской Федерации о судоустройстве, об исполнительном производстве и судебные штрафы - в федеральный бюджет по нормативу 100 процентов;

2) за нарушение законодательства Российской Федерации о рекламе и неисполнение предписаний антимонопольного органа:

в федеральный бюджет - по нормативу 40 процентов;

в бюджет субъекта Российской Федерации, на территории которого зарегистрированы юридические лица или индивидуальные предприниматели, допустившие нарушение законодательства Российской Федерации о рекламе, по нормативу 60 процентов;

3) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, в том числе в части бюджетов государственных внебюджетных фондов, - в бюджеты соответствующих государственных внебюджетных фондов по нормативу 100 процентов;

4) за нарушение лесного законодательства, установленное на лесных участках, находящихся в федеральной собственности, - в собственности субъектов Российской Федерации, в муниципальной собственности, соответственно в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет по нормативу 100 процентов;

5) за нарушение водного законодательства, установленное на водных объектах, находящихся в федеральной собственности, собственности субъектов Российской Федерации, муниципальной собственности, - соответственно в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет - по нормативу 100 процентов;

6) за нарушение законодательства Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для нужд Российской Федерации, субъектов Российской Федерации, поселений, муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, государственных внебюджетных фондов Российской Федерации, территориальных государственных внебюджетных фондов - соответственно в федеральный бюджет, бюджеты субъектов Российской Федерации, бюджеты поселений, бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты государственных внебюджетных фондов Российской Федерации, бюджеты территориальных государственных внебюджетных фондов по нормативу 100 процентов;

7) за нарушение законодательства Российской Федерации, не предусмотренного настоящим пунктом и пунктами 2 и 3 настоящей статьи, - в бюджеты муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении денежного взыскания (штрафа), по нормативу 100 процентов.

2. Суммы денежных взысканий (штрафов) за нарушение законодательства о налогах и сборах подлежат зачислению в бюджеты бюджетной системы Российской Федерации в следующем порядке:

1) суммы денежных взысканий (штрафов), исчисляемых исходя из сумм налогов (сборов), предусмотренных законодательством Российской Федерации о налогах и сборах, - в бюджеты бюджетной системы Российской Федерации по нормативам отчислений, установленным бюджетным законодательством Российской Федерации применительно к соответствующим налогам (сборам);

2) суммы денежных взысканий (штрафов), предусмотренных ст. 116 -118, п. 1 и 2 ст. 120, ст. 125 - 135.1 НКРФ:

в федеральный бюджет - по нормативу 50 процентов;

в бюджеты муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении денежного взыскания (штрафа), - по нормативу 50 процентов;

3) суммы денежных взысканий (штрафов), предусмотренных статьей 129.2 Налогового кодекса Российской Федерации, - в бюджеты субъектов Российской Федерации, если иное не предусмотрено законами субъектов Российской Федерации, по нормативу 100 процентов.

3. Суммы денежных взысканий (штрафов) за административные правонарушения в области налогов и сборов, предусмотренных Кодексом Российской Федерации об административных правонарушениях, подлежат зачислению в бюджеты бюджетной системы Российской Федерации в следующем порядке:

в федеральный бюджет - по нормативу 50 процентов;

в бюджеты муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении денежного взыскания (штрафа), - по нормативу 50 процентов.

4. Суммы денежных взысканий (штрафов) за нарушение бюджетного законодательства Российской Федерации (в части бюджетов субъектов Российской Федерации), а также денежных взысканий (штрафов), установленных законами субъектов Российской Федерации, подлежат зачислению в бюджеты соответствующих субъектов Российской Федерации по нормативу 100 процентов.

5. Суммы денежных взысканий (штрафов) за нарушение бюджетного законодательства Российской Федерации (в части бюджетов поселений, бюджетов муниципальных районов, бюджетов городских округов, бюджетов внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга), а также денежных взысканий (штрафов), установленных правовыми актами органов местного самоуправления поселений, муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, подлежат зачислению соответственно в бюджеты поселений, бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга по нормативу 100 процентов.

6. Суммы конфискаций, компенсаций и иные средства, в принудительном порядке изымаемые в доход Российской Федерации, субъектов Российской Федерации, поселений, муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, государственных внебюджетных фондов Российской Федерации, территориальных государственных внебюджетных фондов в соответствии с законодательством Российской Федерации и решениями судов, подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации по нормативу 100 процентов.

Суммы от реализации конфискованных в установленном порядке орудий охоты, рыболовства и продукции незаконного природопользования, а также по искам о возмещении вреда, причиненного окружающей среде, подлежат зачислению в бюджеты муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга по месту причинения вреда окружающей среде по нормативу 100 процентов.

Собственные доходы бюджетов

К собственным доходам бюджетов относятся:

налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах;

неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством Российской Федерации, законами субъектов Российской Федерации и муниципальными правовыми актами представительных органов муниципальных образований;

доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций.

Глава 2. Доходы федерального бюджета

Похожие работы

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... и единства бюджетной классификации РФ. Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета. Федеральный закон «О бюджетной классификации Российской ...

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

0 комментариев