Навигация

Коэффициент ликвидности, который рассчитывается как отношение величины оборотного капитала к краткосрочным долговым обязательствам;

42881

знак

1

таблица

0

изображений

1. коэффициент ликвидности, который рассчитывается как отношение величины оборотного капитала к краткосрочным долговым обязательствам;

2.коэффициент "кислотного теста", который представляет собой отношение разницы между текущими активами и стоимостью товарно-материальных активов к текущим обязательствам.

И первый и второй показатели должны характеризовать способность предприятия покрывать свои обязательства перед кредиторами.

Эти коэффициенты обладают двумя существенными недостатками:

они оперируют такими понятиями как "краткосрочные" или "текущие" обязательства, срок которых может колебаться от одного дня до одного года. Поэтому не учитывается более детально соотношение сроков платежей в составе кредиторской задолженностей;

расчет производится, как правило, на дату баланса, или какой либо иной фиксированный момент, что не может в полной мере говорить о действительном состоянии ликвидности компании. Это связано с влиянием множества различных (в том числе и случайных) обстоятельств в какой-то определенный момент (например, на дату баланса предприятие получило "грант" или "дотацию", что не ведет к увеличению кредиторской задолженности, а на следующий день возвратило их).

Устранить подобные "недочеты" в системе анализа состояния предприятия позволяют:

1. проведение расчетов с использованием более дискретных значений (распределение задолженностей по месячным периодам или недельным периодам);

2. определение среднемесячное или среднегодовое значение коэффициента ликвидности и других аналогичных показателей.

Для того, чтобы определить степень зависимости компании от кредиторской задолженности необходимо рассчитать несколько следующих показателей:

1. Коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия. Этот коэффициент дает представление о том, насколько активы предприятия сформированы за счет кредиторов.

2. Коэффициент самофинансирования предприятия. Рассчитывается, как отношение собственного капитала (части уставного фонда) к привлеченному. Данный показатель позволяет отслеживать не только процент собственного капитала, но и возможности управления всей компанией.

3. Баланс задолженностей определяется как отношение суммы кредиторской задолженности к сумме дебиторской задолженности. Данный баланс следует составлять с учетом сроков двух этих видов задолженностей. При этом желательный уровень соотношения во многом зависит от той стратегии, которая принята на предприятии (агрессивная, консервативная или умеренная).

Описанные выше экономические показатели дают, в основном, количественную оценку кредиторской задолженности. Для более полного анализа состоя кредиторской задолженности, следует дать и качественную характеристику данных пассивов.

4. Коэффициент времени. Определяется как отношение средневзвешенного показателя срока погашения кредиторской задолженности к средневзвешенному показателю срока оплаты по дебиторской задолженности. При этом средний срок погашения кредиторской задолженности необходимо удерживать на уровне не ниже, чем те усредненные сроки, которые должны соблюдать дебиторы предприятия.

5. Коэффициент рентабельности кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе. Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменения сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т. д.).

3 Стратегии возврата кредиторской задолженности

Вряд ли стоит надеяться на то, что предпринимательская компания может так вести свою деятельность, что никогда не столкнется с проблемой образования и возврата кредиторской задолженности. Образование кредиторской задолженности зависит от партнеров, контрагентов, поставщиков товаров и услуг, и на их деятельность не может влиять даже самый грамотный менеджмент.

Для того, чтобы гарантировать возврат кредиторской задолженности, компаниям следует просто пересмотреть свое отношение к кредиторской задолженности как неизбежной трудности предпринимательства. В этом случае ее возврат станет обычным рабочим моментом. В этом случае образование и несвоевременный возврат кредиторской задолженности можно будет предусмотреть и в финансовых планах компании, снизив таким образом ущерб, причиненный отложенным возвратом кредиторской задолженности.

Для этого при возврате кредиторской задолженности следует исходить из того, насколько ценен для вашей компании клиент, на какие уступки и скидки вы готовы пойти для него. Проанализировав состав своих деловых партеров, любая компания сможет выделить тех, кому она готова простить отложенный возврат кредиторской задолженности; тех, кому она готова простить отложенный возврат кредиторской задолженности при условии возмещения понесенного ущерба и уплаты процентов за пользование средствами кредиторской задолженности до ее возврата; а также тех, для кого образование и отложенный возврат кредиторской задолженности станут толчком для расторжения отношений.

Кредиторская задолженность возникает по разным причинам, однако возврат ее должен быть произведен - этот факт не вызывает сомнений ни у одной из сторон, участвующих в проблеме образования и возврата кредиторской задолженности.

Для того, чтобы возврат кредиторской задолженности произошел как можно скорее, необходимо строить с должником цивилизованные отношения. При этом цивилизованный возврат кредиторской задолженности подразумевает использование различных стратегий возврата кредиторской задолженности.

3.1 Возврат кредиторской задолженности без уплаты процентовДовольно часто компании имеют длительные партнерские отношения и испытывают определенные неудобства, когда кредиторская задолженность образуется со стороны давнего партнера. В этом случае учредители компании из моральных и этических соображений иногда не находят в себе сил на то, чтобы потребовать от должника не только возврата кредиторской задолженности, но и уплаты процентов.

Действительно, прочные деловые отношения важнее денег. Возможно, сейчас старый клиент испытывает временные трудности, но после того, как эта полоса пройдет и возврат кредиторской задолженности состоится, вас ждет многолетнее плодотворное и выгодное сотрудничество.

Если клиент действительно важен, то для компании вполне допустимо предоставить ему некоторую скидку и не брать с него процентов за пользование своими средствами до возврата кредиторской задолженности.

Однако для того, чтобы добрая воля компании-кредитора была оценена должником, необходимо, чтобы он знал о размерах скидки, которую он получил, не осуществляя возврата кредиторской задолженности, словно пользуясь беспроцентным кредитом.

В этом случае компания-должник и возврат кредиторской задолженности произведет, и оценит понимание ее временных трудностей. Вряд ли она захочет менять делового партнера в дальнейшем, уже после возврата кредиторской задолженности.

Похожие работы

... , это – одна из ключевых задач управления финансами, без решения которой. как уже отмечалось, целенаправленные финансовые анализ и планирование становятся бессмысленными. 2. Управление кредиторской задолженностью предприятия Кредиторская задолженность – это финансовые обязательства одного субъекта перед другими, которые он обязан выполнить. Понятие, противоположное понятию кредиторская ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

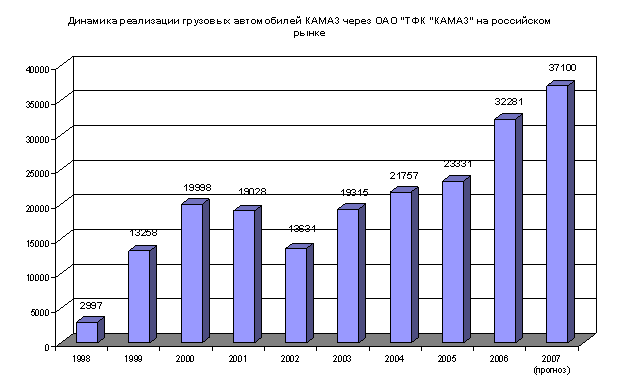

... для анализируемого предприятия, так как она свидетельствует о том, что у него было достаточно собственных средств для осуществления текущих платежей. На следующем этапе анализа кредиторской задолженности производится изучение её состава и структуры по данным II раздела актива Бухгалтерского баланса. Таблица 2.2.2 Анализ структуры кредиторской задолженности ООО ТФК «КАМАЗ» за 2006-2007 гг. ...

... . · Должностные инструкции, предусматривающие права, обязанности и ответственность персонала. · Формы договоров. Что нужно знать о клиенте Второй этап работы по управлению дебиторской задолженностью - знакомство с клиентом, подразумевающее оценку его платежеспособности. Каждое предприятие самостоятельно определяет критерии оценки клиентов и способы ранжирования их по группам. ...

0 комментариев