Навигация

Типи та види банківських гарантій

48011

знаков

1

таблица

2

изображения

4. Типи та види банківських гарантій

Банківські гарантії поділяються на два типи – відкличні і безвідкличні.

Відклична банківська гарантія являє собою таку гарантію, яка може бути відкликана або її умови можуть бути змінені без попереднього повідомлення бенефіціара. Така гарантія не містить твердого зобов’язання банку перед бенефіціаром і, отже, не є достатнім забезпеченням для бенефіціара. У практиці міжнародних розрахунків відклична банківська гарантія практично не використовується.

Бенефіціару, який хоче отримати тверде зобов’язання банку, доцільніше використовувати безвідкличну банківську гарантію, яка не може бути відкликана, а її умови не можуть змінюватись без згоди бенефіціара.

Відкличні і безвідкличні банківські гарантії поділяються на умовні й безумовні.

При виставленні безумовної гарантії мається на увазі, що банк-гарант виконує свої зобов’язання перед бенефіціаром (здійснює йому платіж) проти його простої першої вимоги, навіть якщо вона нічим не обумовлена і не підтверджена поданням яких-небудь інших додаткових документів. Такий тип гарантії вигідний бенефіціару, оскільки максимально захищає його інтереси, і зовсім не вигідний принципалу. Реалізація безумовної гарантії відбувається в результаті однобічного прийняття рішення бенефіціаром, тобто виключається можливість виникнення будь-яких спорів. Вимога бенефіціара має бути тільки заявлена в межах суми і строку гарантії. При виставленні безумовних гарантій банком-гарантом, як правило, використовується формулювання «Безумовно гарантуємо», «Гарантуємо безумовний платіж на першу вимогу бенефіціара», «Гарантуємо безумовний платіж на першу просту вимогу бенефіціара незалежно від можливих заперечень з боку принципала» тощо. Зазвичай, безумовні гарантії виставляються за дорученням великих клієнтів банку і вони потребують грошового покриття.

Умовні гарантії являють собою такі гарантії, при реалізації яких необхідно виконувати певні умови. Вони менш вигідні бенефіціару. Як правило, до таких умов належать:

1) бенефіціар повинен вказати причину заявлення своєї вимоги за гарантією, наприклад, додавши сертифікат про те, що він виконав свої зобов’язання за контрактом, а його контрагент не здійснив платіж у встановлені строки;

2) до вимоги бенефіціара на платіж у рахунок гарантії мають бути додані документи, які підтверджують виконання ним своїх зобов’язань за контрактом (комерційні і/або інші документи); такі гарантії, що передбачають подання комплекту документів на відвантаження, називаються документарними;

3) вимога бенефіціара в рахунок гарантії повинна бути підтверджена спеціальним документом – свідоцтвом повноважного представника третьої особи (наприклад, торговельної або торговельно-промислової палати, органу сертифікації товару, арбітражу) про те, що контрагент (принципал) не виконав своїх зобов’язань;

4) згода принципала на здійснення платежу в рахунок гарантії – така умовна гарантія найменш вигідна для бенефіціара.

У міжнародній практиці розрізняють два види банківських гарантій – платіжні та договірні (контрактні) гарантії.

Платіжні гарантії використовуються при розрахунках за відкритим рахунком й у формі інкасо, при розрахунках на умовах комерційного кредиту. Платіжні гарантії виставляються банками-гарантами в забезпечення платіжних зобов’язань покупців (боржників) щодо продавців (кредиторів). Такі гарантії захищають інтереси експортерів. Вони можуть бути як безумовними (при розрахунках на умовах комерційного кредиту; при розрахунках у формі інкасо, особливо якщо покупець має можливість отримати товар до його оплати), які передбачають платіж проти першої простої вимоги бенефіціара, так і умовними (при розрахунках банківським переказом), тобто передбачати подання певних документів, що підтверджують відвантаження товару, проти яких здійснюється платіж за гарантією (документарна гарантія).

При виставленні документарних гарантій банки-гаранти просять виписувати товаророзпорядчі документи їх наказу. Останнім часом проявилася тенденція виконувати операції за документарними гарантіями так само, як операції за документарними акредитивами, застосовуючи при цьому до них низку положень Уніфікованих правил і звичаїв для документарних акредитивів.

Договірні (контрактні) гарантії забезпечують платежі за будь-якими договорами (наприклад, договір про постачання товару, договір про надання тієї чи іншої послуги тощо) і виставляються банками в забезпечення інтересів імпортера. Договорні гарантії, так само як і документарні акредитиви та інкасо, є предметом уніфікації. Однак застосування уніфікованих правил до документарних гарантій факультативне. Цих правил дотримуються тільки тоді, коли це безпосередньо узгоджено сторонами у зовнішньоторговельному контракті і в самій гарантії міститься застереження про це. Крім того, якщо будь-який пункт УПДГ суперечить положенню права, яке застосовується до гарантії і яке сторони не можуть порушити, то це положення домінує, тобто застосування УПДГ може бути обмежене нормами національного законодавства.

У багатьох випадках гарантія банку є неодмінною умовою вигідних комерційних пропозицій. У міжнародній торгівлі метою гарантій є додаткове забезпечення фінансових інтересів сторін, що беруть участь у зовнішньоторговельних угодах (як експортерів, так і імпортерів). Тому даним забезпеченням в міжнародній торгівлі є основні види гарантій, до яких відносять:

1) Гарантія оферти (Віd Воnd). За останні роки у міжнародній торгівлі товарами та послугами одержала розповсюдження практика оголошення підприємствами різних країн, які бажають закупити велику партію товару або підібрати підрядника для реалізації великого проекту, міжнародних конкурсів (торги, тендер), для участі у яких запрошуються різні фірми. Учасники торгів надають організаторам свої пропозиції, з яких вибирається найбільш вигідна, після чого фірма, що виграла торги, підписує договір з організатором на поставку даного товару, надання послуг або здійснення будь-яких робіт тощо. Якщо фірма відмовляється укладати договір, то сторона, що організовує тендер, понесе значні збитки; крім того, для вибору нового постачальника (підрядника) знадобиться час і, можливо, організація нового тендеру.

В зв'язку з цим, в умовах проведення торгів зазначається вимога до учасників про внесення застави (часто в валюті країни проведення торгів) в розмірі 5–10% від суми майбутнього контракту. Це не завжди вигідно майбутньому експортеру, тому що пов'язано із іммобілізацією його коштів. Тому умови тендеру, як правило, передбачають можливість виставлення гарантії за дорученням учасника торгів – тендерної гарантії. Тендерна гарантія забезпечує виплату певної суми у випадку відмови організації, яка виграла торги, від укладання контракту і, як правило, передбачає платіж за першою вимогою бенефіціара. Умови торгів можуть передбачати виставлення тендерної гарантії одним із місцевих банків, в цьому випадку банк принципала – учасника торгів виставляє контргарантію на користь місцевого банку, доручаючи останньому видати гарантію на користь організатора торгів під його повну відповідальність. Після підписання контракту, тендерна гарантія може бути переоформлена в гарантію належного виконання контракту.

2) Гарантія виконання (Регrfomanсе Воnd). Видається за дорученням експортера на користь імпортера. Умови зовнішньоторгових договорів, як правило, передбачають санкції до експортера (підрядника) у випадку невиконання або неналежного виконання ним своїх зобов'язань. У якості таких санкцій виступають конвенціональні штрафи. Гарантії належного виконання контракту забезпечують виплату банком-гарантом сум штрафів за вимогою беніфіціара. Найчастіше такі гарантії видаються при здійсненні підрядного будівництва, а їх сума, як правило, не перевищує 10–15% суми контракту.

Імпортери (замовники), переважно, наполягають на виставленні на їх користь безумовних гарантій виконання. Однак експортери прагнуть до надання гарантій, що передбачають платежі на основі спеціальних документів), що засвідчують неналежне виконання продавцем (підрядником) умов договору. Такий перелік документів узгоджуються сторонами. Гарантія виконання, як правило, діє до фактичної (фізичної) поставки предмета договору або до моменту виконання відповідних робіт чи надання послуг. У середньому термін дії названої гарантії становить два роки.

3) Гарантія авансу (Аdvanсе Рауment Guarante). Видається банком за дорученням експортера (підрядника), який, у відповідності з умовами договору, отримує авансом повну вартість товару або її частину. Змістом такої гарантії є зобов'язання банку з повернення суми авансу (або його невикористаної частини) у випадку невиконання продавцем (підрядником) своїх зобов'язань з поставки товару (проведенню робіт), передбачених контрактом. Якщо контракт передбачає поставку товару частинами (поетапне проведення робіт), то обсяг зобов'язань банку-гаранту, як правило, зменшується в міру здійснення експортером відвантажень (або закінчення підрядником окремих етапів робіт).

Гарантії повернення авансу, що виставляються іноземними банками на користь вітчизняних імпортерів (замовників), частіше за все є безумовними і можуть бути реалізовані проти простої першої вимоги беніфіціара.

Найбільш доцільним для імпортера є використання безумовних гарантій повернення авансу. Оскільки відповідно до норм міжнародного права імпортер має право на повернення подвійної суми авансу при невиконанні експортером своїх зобов’язань за контрактом, імпортеру доцільно вимагати виставлення гарантії на суму, яка дорівнює подвійному розміру суми авансу. Однак у цьому разі така гарантія за вимогами експортера виставляється як умовна – тобто вона включатиме умову про подання рішення арбітражного суду, яке зобов’язує експортера повернути аванс або його частину.

На противагу гарантії виконання, як правило, в даному випадку обумовлюється, що сума гарантії автоматично знижується пропорційно сумі часткових поставок. Доказом виконання поставки виступає, як правило, належне виконання акредитиву.

Дана гарантія, як правило, виставляється перед отриманням авансу, але повинна вступати в силу лише після надходження авансу. Відповідне застереження необхідно включати в текст гарантії завжди, коли це можливо.

4) Гарантія платежу (Рауmentі Guarantее). Гарантія платежу виставляється, як правило, для забезпечення розрахунків за відкритим рахунком, причому можливі різні варіанти. Так, гарантія може бути виставлена в забезпечення повної оплати поставки товару та послуг. Пред'явлення вимоги бенефіціаром проводиться шляхом письмової заяви, що товар поставлений, але оплата при настанні строку не отримана.

Інша можливість застосування гарантії платежу полягає в частковому забезпеченні договору тривалої дії, що укладається між продавцем та покупцем на поставку споживчих товарів або надання послуг. В такому договорі узгоджуються щомісячні поставки, що сплачуються по відкритому рахунку. Замість відкриття акредитиву на всю суму сторони домовляються про виставлення гарантії платежу, яка повинна покривати ризик неоплати поставок за період 1–3 місяці. Це зобов'язання банку є дійсним до повного здійснення поставок за річним договором, а вимога може бути пред'явлена, якщо покупець товарів або послуг не сплатить будь-якої суми, що стала терміновою в межах цього періоду.

5) Гарантія в забезпечення позики. Гарантія в забезпечення позики виставляється для забезпечення повернення позики банку (іншої установи чи підприємства) з врахуванням основного боргу, відсотків та інших витрат. Відшкодування за даною гарантією здійснюється після звернення кредитора, яке оформлене належним чином та відправлене поштою, телексом, телеграмою тощо.

Сума встановлюється за домовленістю і зменшується пропорційно з погашенням позики і відсотків.

Термін дії гарантії – до вказаної в ній дати або до повного виконання своїх зобов'язань боржником.

7) Гарантія митної очистки (тимчасового ввезення). Видається банками за дорученням підрядників для забезпечення безмитного тимчасового ввезення обладнання або матеріалів, необхідних для будівництва або проведення інших робіт (наприклад, геологічних пошуків). Таке обладнання (матеріали) повинно бути вивезено після закінчення робіт. Гарантія митної очистки забезпечує виплату мита, якщо воно не буде вивезено.

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

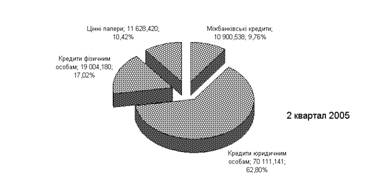

... йну діяльність збільшилися на 93,8 % і складають 11743,1 млн. грн. (11,6 % від кредитів, наданих суб'єктам господарської діяльності). На фоні середніх показників для банківської системи України індивідуальний аналіз операцій кредитування юридичних осіб в АППБ „Аваль” у 2005 році виявив інші тенденції: - за рівнем обсягу валюти балансу 17,285 млрд. грн. за результатами 3 кварталу 2005 року АППБ ...

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... ія що є платіжним зобов'язанням, яке надане в письмовій формі гарантом бенефіціару, що припускає здійснення платежу при наданні бенефіціаром письмової вимоги платежу у випадку дотримання умов, передбачених гарантією. Метою банківських гарантій є додаткове забезпечення фінансових інтересів сторін (експортерів та імпортерів), що беруть участь у зовнішньоторговельних угодах. Даним забезпеченням в мі ...

0 комментариев