Навигация

Балансовый подход к пониманию сущности инвестиций

47967

знаков

6

таблиц

0

изображений

Балансовый подход к пониманию сущности инвестиций

Содержание

1. Балансовый подход к пониманию сущности инвестиций

1.1 Сущность инвестиций

1.2 Финансовые потоки

1.3 Понятие капитала

1.4 Движение капитала

1.5 Понятие финансовых запасов

1.6 Финансово-экономическая сфера как производственно-хозяйственный оборот предприятия

1.7 Два подхода к изучению финансовых процессов на предприятии

1.8 Потребность в капитале, финансах и деньгах

1.9 Факторы, влияющие на потребность в капитале

1.10 Финансовое хозяйство предприятия

1.11 Финансирование

1.12 Отражение финансовых мероприятий в балансе

1.13 Финансовое равновесие (ликвидность)

1.14 Связь инвестиций и финансирования

1.15 Типы инвестиций

1.16 Классификация инвестиций

1.17 Капиталовложения и инвестиции

1.18 Объект и субъект инвестирования

1.19 Понятие и классификация инвестиционных проектов

1.20 Этапы реализации инвестиционных проектов

1.21 Сущность инвестиционного менеджмента

1.22 Задачи инвестиционного менеджмента

1.23 Содержание инвестиционного менеджмента

1.24 Инструментарий экономических расчетов и обоснований в инвестиционном менеджменте

Список использованных источников

1. Балансовый подход к пониманию сущности инвестиций 1.1 Сущность инвестиций

Слово "инвестиции" происходит от латинского "investire" - одевать, вкладывать. Классическое понимание инвестиций на предприятии соотносят с количественным и/или качественным изменением мощностей производства и сбыта. Без инвестиций невозможен нормальный процесс производства. Поэтому классическое определение инвестиций ориентировано на баланс предприятия. В балансовом смысле под инвестициями понимают состояние всего имущества предприятия и преобразование (использование) капитала в имущество.

В общеэкономическом смысле под инвестициями понимается использование капитала для получения прибыли. Юридические и физические лица, осуществляющие инвестиционные вложения, называются инвесторами.

1.2 Финансовые потокиРеальные производственные процессы на предприятии - снабжение, производство и сбыт - (в дальнейшем просто производственные процессы) можно представить в виде потоков ресурсов и продуктов, финансово-экономические - в виде стоимостных потоков, или потоков платежей, движущихся навстречу друг другу.

Потоки платежей представляют собой все платежи на предприятии, связанные с его производственной деятельностью. Приобретение производственных ресурсов (сырья, материалов, оборудования и др.) связано с выплатами за них, а сбыт готовой продукции или услуг влечет за собой поступления денежных средств. С одной стороны, финансовые связи с рынками снабжения предполагают необходимые расходы по оплате применяемых ресурсов (факторов производства), с другой - при сбыте своей продукции (связанном, как правило, с дополнительными затратами) предприятие получает доходы, возвращая свои денежные средства.

Таким образом, производственно-хозяйственные и финансово-экономические сферы предприятия находятся в текущем (постоянном, скользящем) взаимовлиянии и могут взаимно ограничивать друг друга.

Финансовые потоки отражают движение стоимостей. Их можно упорядочить исходя из главного критерия (понятия) финансовой сферы предприятия - капитала. В общем смысле под капиталом понимается стоимостное выражение совокупности материальных и финансовых средств, которыми распоряжается (пользуется) предприятие на определенный момент времени.

1.3 Понятие капиталаС точки зрения предприятия, капитал представляет собой абстрактную сумму финансовых средств в денежной форме, предоставляемую его собственником или кредитодателем (заимодавцем) хозяйствующему субъекту для целей инвестирования, и характеризуется юридическим и временным аспектами. Любое предприятие, как правило, работает с собственным и заемным капиталом (или с собственными и заемными средствами).

1.4 Движение капиталаДвижение и использование капитала (в дальнейшем в основном будем использовать слово капитал) всегда связано с потоками платежей. Исходя из приведенного понятия капитала, можно различать четыре вида движения финансовых ресурсов, или потоков платежей:

расходы, связывающие капитал (застывшие деньги, инвестиции);

поступления, высвобождающие капитал, т.е. высвобождение инвестированных ранее в финансовое или материальное имущество средств в ликвидной форме (дезинвестиции);

поступления, связанные с притоком капитала (получение кредитов, т.е. финансирование);

расходы, связанные с оттоком капитала (погашение кредита, выплата налогов и др.).

Однако одних поступлений и расходов недостаточно для того, чтобы представить все финансовые аспекты жизнедеятельности предприятия. Материальные запасы, не превратившиеся в денежную форму в конце отчетного периода, в краткосрочном периоде в неденежной форме должны обязательно учитываться при оценке финансового положения предприятия.

1.5 Понятие финансовых запасов

Финансовым потокам - поступлениям (платежам) и расходам (выплатам) - противостоят финансовые запасы. Речь идет о запасах имущества (основные и оборотные средства) и капитала, представляющих финансовый потенциал и финансовые обязательства предприятия.

Капитал (фонд капитала) - это центральное финансовое понятие запасов. Как сумма финансовых обязательств предприятия перед собственниками и кредиторами, капитал представлен в пассиве баланса предприятия и воплощает его финансово-экономическую сферу. По источникам (по происхождению,) различают собственный (акционерный капитал, капитал участия) и заемный капитал (кредиты, ссуды). Они отличаются правовым статусом капиталодателей (инвесторов).

Эквивалентом капитала выступает имущество предприятия, представляющее собой потенциал предприятия или конкретную форму использования капитала.

Имуществом предприятия является совокупность всех материальных и нематериальных благ (патенты, права и др.), выполняющих производительную функцию в соответствии с целью предприятия. Различают имущество необходимое для производства (имущество в узком смысле) и нейтральное имущество. Имущество предприятия (основные, оборотные средства и др.) отражаемся в активе баланса и воплощает производственно-хозяйственную сферу предприятия.

Имущество и капитал - различные аспекты одного и того же явления, поскольку обычно об имуществе говорят как о связанном капитале, или необходимом для производства капитале и т.д. С финансовой точки зрения, запасы имущества означают ожидания будущих поступлений денег или использование финансовых средств в прошлом. Запасы капитала - это обязательные будущие расходы, или источники финансовых средств в прошлом.

Баланс

| Актив | Пассив |

| Имущество (основные и оборотные средства) | Собственный капитал |

| Заемный капитал |

Баланс

| Актив | Пассив |

| Сфера инвестиций здания машины, оборудование сырье и материалы полуфабрикаты Сфера платежей платежные средства | Сфера капитала собственный капитал долгосрочные обязательства краткосрочные обязательства |

Только платежные средства (деньги), представленные в активе баланса, выпадают из производственно-хозяйственной сферы. Они являются связующим элементом между двумя сферами предприятия. Деньги используются для приобретения факторов производства и остаются в вещной форме в производственной сфере до тех пор, пока через поступление выручки от продажи готовых продуктов снова превращаются в денежную форму. Тогда имущество предприятия можно представить в виде "сферы инвестиций" (неденежное имущество) и "сферы платежей".

1.6 Финансово-экономическая сфера как производственно-хозяйственный оборот предприятия

Элементы производственного процесса связывают капитал. А капитал финансирует имущество предприятия. Поэтому финансово-экономическая сфера предприятия отражает производственно-хозяйственный оборот предприятия в стоимостной и денежной форме.

Финансовые процессы на предприятии можно представить в виде оборота финансовых средств, или потоков платежей, состоящих из 4-х фаз: финансирование извне (поступления финансовых средств) - использование полученных средств (расходы) - высвобождение капитала (оборотный поток капитала и образование нового капитала = поступления прибыли) - отток капитала - (выплаты: погашение кредитов, выплата дивидендов, убытки).

Высвобождение капитала (дезинвестиции), происходит, если инвестиции прошлых периодов в результате реализации возвращаются через рынок как платежные средства. При этом происходит изменение структуры имущества, обмен активами, при котором капитал снова высвобождается и готов к новым инвестициям (обмен активами).

1.7 Два подхода к изучению финансовых процессов на предприятии

К изучению финансовых процессов на предприятии можно подходить с двух точек зрения: производственно-хозяйственной (традиционной) и финансово-экономической.

Согласно традиционному подходу, финансовые процессы на предприятии обслуживают производственную сферу. В соответствии с производимой продукцией, процессы снабжения, производства и сбыта должны быть обеспечены достаточными финансовыми средствами и тем самым гарантировано финансово-экономическое равновесие всех поступлений и расходов. Такой подход чаще всего преобладает на государственных и сохраняется на промышленных предприятиях, преобразованных из государственных в акционерные общества. Это вполне оправдано и связано прежде всего с профилем предприятия и его назначением.

Коммерческие же (предпринимательские) предприятия создаются в первую очередь с целью увеличения доходов их собственников как для потребления, так и для роста предприятия (как потенциала будущих доходов). Поэтому наряду с эффективным использованием средств, они должны как можно более эффективно использовать капитал. В отличие от государственных предприятий, которые работают не со "своим" капиталом, коммерческие структуры рискуют как своим, так и заемным капиталом. В таком широком смысле всю деятельность предпринимательских структур можно рассматривать как финансовые процессы (оборот финансовых средств). Задача предпринимателя - принятие решений по использованию (размещению) капитала материально и во времени. Такой подход называется финансово-экономическим.

1.8 Потребность в капитале, финансах и деньгах

Потребность в капитале, финансах и деньгах - основные понятия финансовых процессов, требующие расчета.

Потребность в капитале возникает потому, что связывающие капитал расходы наступают по времени раньше, чем поступления от реализации произведенных продуктов и услуг. В общем случае потребность в капитале для производственных процессов на предприятии на любой момент времени можно определить как разность всех связывающих капитал расходов и высвобождающих капитал поступлений к данному моменту времени, или накопленными выплатами (А) и накопленными поступлениями финансовых средств (Е) за определенный период времени или

![]() .

.

Если в момент времени t0 на предприятии имеются деньги (в кассе), то потребность в капитале уменьшается на эту величину, поскольку запас денег в кассе можно рассматривать как поступления.

Потребность в деньгах возникает в связи с наступлением необходимых расходов в производственно-хозяйственной и финансово-экономической сферах на данный момент времени. Эта величина включает и расходы, не содержащиеся в определении потребности в капитале. Потребность в деньгах часто не покрывается полностью поступлениями от реализации продуктов и услуг и не может быть отодвинута на более поздний срок. В этом случае возникает потребность в финансовых средствах. Она определяется как разность между потребностью в деньгах и поступлениями от реализации и выравнивается привлечением дополнительного капитала (собственного или заемного).

1.9 Факторы, влияющие на потребность в капитале

Потребность в капитале определяется такими факторами, как в частности:

упорядоченность процессов на предприятии во времени;

скорость протекания процессов.

При упорядочивании процессов во времени максимальная потребность в капитале меньше, чем в случае их одновременного начала. В последнем случае потребность в капитале подвержена более сильным колебаниям, чем при упорядочивании процессов во времени. Другой фактор - скорость протекания процессов - связан с упорядочиванием процессов во времени. В данном случае речь идет о времени "замораживания" (связывания), или времени оборачиваемости капитала, которое заканчивается его высвобождением. Сокращение (удлинение) сроков овеществления (оборачиваемости) капитала, или ускорение (замедление) процессов ведет к уменьшению (увеличению) потребности в капитале. В этой связи различают потребность в капитале для основных и оборотных средств.

1.10 Финансовое хозяйство предприятия

Внутри финансового хозяйства можно выделить соответствующие функции: снабжение или обеспечение капиталом, использование и погашение капитала.

Эти три функции объединяются под названием финансовое хозяйство. Финансовое хозяйство предприятия включает наряду с приобретением финансовых средств также управление этими средствами. Иначе говоря, все финансовые процессы на предприятии необходимы для подготовки, проведения и реализации результатов предпринимательской деятельности, т.е. финансирования и инвестиций.

Финансовое хозяйство состоит как бы из трех частей:

1. Обеспечение потребности в капитале (финансирование в собственном смысле).

2. Использование капитала (инвестиции).

3. Привлечение и управление капиталом и оборотом капитала, распределение финансовых средств и обеспечение ликвидности, включая деятельность по:

управлению платежным и кредитным оборотом;

управлению (размещение, освоение) капиталом;

гарантии долгосрочной ликвидности и платежеспособности;

обеспечению финансовыми резервами.

Первая функция финансового хозяйства состоит в получении недостающего капитала от финансовых структур. При этом необходимо из существующих финансовых источников выбрать самый выгодный. Источниками могут быть как сбережения населения - частные домашние хозяйства, так и институциональные, финансовые компании. При работе с финансовыми структурами возникает цепь отношений по финансированию. Эти отношения опосредуются финансовыми посредниками (банками), которые согласуют интересы на стороне спроса и предложения капитала.

У предприятия, в зависимости от управления и положения на рынке, могут возникнуть также возможности вложения капитала - либо в реальные инвестиции своего производства (здания, оборудование), либо в долгосрочные или краткосрочные финансовые вложения (активное финансирование - участие, ценные бумаги). В этом случае вторая функция финансового хозяйства состоит в том, чтобы с помощью финансово-экономических инвестиционных расчетов показать управляющему, какую комбинацию вложений следует осуществлять (какой портфель приобрести), чтобы получить ожидаемый доход. Наряду с вложением капитала в предприятия, связанные с большим риском, существуют вложения без риска в материальные блага (например, в недвижимость, драгоценные металлы) вне предпринимательской сферы.

Промышленное предприятие всегда стоит перед проблемой финансового обеспечения (финансирования) производственного процесса и дополнительных инвестиций.

1.11 Финансирование

В традиционном смысле финансирование означает приобретение (получение) финансовых средств, т.е. приобретение капитала во всех возможных формах (собственного или заемного). Капитал в данном случае понимается в балансовом смысле как "обязательства предприятия перед инвесторами собственного и заемного капитала". Это пассивное финансирование в том смысле, что приобретение капитала предприятием касается только пассивной стороны его баланса. Соответственно, если предприятие приобретает ценные бумаги, вкладывает свои деньги в другие предприятия или банки, оно занимается активным финансированием. Такую финансово-экономическую деятельность принято называть "финансовыми инвестициями".

Финансирование в широком смысле дополнительно включает предоставление финансовых средств для проведения финансово-технических процессов - таких, как увеличение уставного капитала предприятия, слияние, санирование, ликвидация и т.д. Последние процессы связаны с потерями и выплатой ранее полученного капитала. Финансирование в широком смысле можно представить как:

а) высвобождение средств (из баланса движения);

б) получение конкретного денежного капитала: собственного или заемного;

в) получение денег.

Предприятие может получить финансовые средства либо от внешних лиц, кредиторов, либо в результате своей производственной и сбытовой деятельности. Соответственно, различают два способа финансирования: внешнее и внутреннее. В обоих способах речь может идти как о собственном, так и о заемном капитале. Заемный капитал предоставляется третьими лицами на определенный срок и при условии получения процентов (даже в убыточный для деятельности предприятия период), а также погашения всей суммы кредита. Такое финансирование называется заемным или кредитным.

Если капитал предоставляется на неопределенный срок и инвестор принимает участие в прибылях и убытках предприятия, то речь идет о собственном капитале. Как правило, он предоставляется либо в форме капитала-ответственности, либо в форме капитала-гарантии и используется, в первую очередь, в случае убытков предприятия. Инвестор заемного капитала несет убытки только после использования на эти цели собственного капитала.

Собственное внешнее финансирование может быть либо финансированием через вложения, либо финансированием участия. Эти два понятия четко не разделяются. Если предприниматель вносит в свое предприятие собственный капитал из своего частного имущества, то в этом случае речь идет о вложении. Если несколько лиц предоставляют свой собственный капитал, то они участвуют в предприятии через свои вложения. В узком смысле финансирование участием ограничивается собственным финансированием юридических лиц (акционерные общества, общества с ограниченной ответственностью, товарищества), либо собственным финансированием через выпуск акций. Финансовые средства предоставляются в обмен на право собственности.

Под внутренним финансированием понимается использование части прибыли (самофинансирование) и финансирование высвобождаемым капиталом через амортизацию и изменение структуры имущества. Оно основывается либо на обмене активами, т.е. на превращении части имущества снова в деньги, что тем самым увеличивает имеющийся в распоряжении предприятия капитал, либо ведет к увеличению имущества или капитала, если прибыль остается на предприятии.

1.12 Отражение финансовых мероприятий в балансе

В балансе предприятия финансирование отражается в "пассиве", в сфере капитала, где указывается, какие суммы капитала переданы инвесторами в пользование предприятию, т.е. источники финансирования. Инвестиции отражаются в "активе" баланса в сфере имущества (основные и оборотные средства). Они позволяют узнать, какие виды имущества (деньги, ЦБ, оборудование) предоставлены предприятию или находятся в его пользовании, т.е. какие средства в настоящий момент используются.

Баланс

| Актив | Пассив |

| Основные средства (имущество) | Собственный капитал |

| Оборотные средства (имущество) | Заемный капитал |

Таким образом, в балансе представлены материальные расходы, а капитал всегда отражает источники финансирования имущества.

Финансирование в широком смысле означает не только приобретение, но и управление капиталом, необходимым для процесса производства, т.е. высвобождение финансовых средств, отраженных как в "пассиве", так и в "активе" баланса. Этот процесс называется финансированием в собственном смысле, или перефинансированием (другие источники) и может проходить в трех формах:

пролонгация (продление) сроков кредита;

субституция (замена) капитала в случае оттока капитала, например, если кредит уже не может быть пролонгирован;

преобразование одного вида капитала в другой без изменения движения финансовых потоков (например, перевод краткосрочного капитала в долгосрочный, заемного - в собственный капитал).

Все мероприятия по финансированию отражаются на балансе и ведут либо:

1) к удлинению баланса (получение кредита);

Баланс

| Актив | Пассив |

| Касса +100 | Обязательства +100 |

2) к обмену активами (при продаже части имущества или ценных бумаг). При обмене активами сумма баланса не изменяется.

Баланс

| Актив | Пассив |

| Участок земли - 100 | |

| Касса +100 |

Обмен пассивами может также вести к финансированию с целью либо устранить будущие выплаты за заемный капитал, либо снизить их. Такое возможно при преобразовании заемного капитала в капитал участия, т.е. в собственный капитал, либо при переводе краткосрочных кредитов в долгосрочные. Обмен пассивами также не меняет общую сумму баланса.

Баланс

| Актив | Пассив |

| Долгосрочный капитал +100 | |

| Краткосрочный капитал - 100 |

Финансирование может быть связано не только с удлинением, но и с сокращением баланса.

В этом случае уменьшается общее имущество капитала путем либо погашения кредита, либо выплаты дивидендов, либо использования нетрадиционных форм финансирования, например, лизинга. Влияние различных форм финансирования на изменение структуры баланса имеет существенное значение при разработке финансового планирования.

1.13 Финансовое равновесие (ликвидность)Слово ликвидность (в переводе с латинского - жидкий, текучий) означает легкость реализации, продажи, превращения материальных ценностей в деньги. Она проявляется на трех уровнях:

1) ликвидности имущества;

2) ликвидности пассива баланса, т.е. превращения собственного капитала и задолженности предприятия в деньги в день платежей;

3) ликвидности предприятия в смысле соотношения между его обязательными платежами и поступлениями.

Первые два уровня представляют собой абсолютную ликвидность, т.е. способность предприятия превращать некоторые части своего имущества или капитала в платежные средства. Третий уровень, или ликвидность предприятия, соответствует относительной ликвидности, при которой соотносятся два значения абсолютной ликвидности: сфера имущества и сфера капитала предприятия. Связи между этими сферами отражают коэффициенты ликвидности.

Под финансовым равновесием подразумевается идентичность потоков поступлений (ликвидность имущества) и выплат (ликвидность капитала) как по величине, так и по срокам.

Различают следующие состояния равновесия:

1) текущее финансовое равновесие, или краткосрочная ликвидность, вытекает из постулата сохранения ликвидности, понимаемой как приведенное выше определение ликвидности предприятия. Платежеспособность предприятия называют также актуальной ликвидностью. Нарушение этого постулата ставит под угрозу его существование;

2) структурное финансовое равновесие, или долгосрочная ликвидность, вытекает из структурных взаимосвязей между источниками (обеспечением) капитала и его использованием. Она указывает на оптимизацию финансовой структуры предприятия, которая определяется структурой имущества и капитала. Предприятие будет платежеспособным в долгосрочном периоде, если его финансовая структура (соотнесенная со степенью задолженности или со способом финансирования инвестиций) не противоречит некоторым структурным правилам баланса, что служит символом его ликвидности и при необходимости оно может получить капитал в любое время;

3) рентабельность связана с необходимостью балансирования (сохранения равновесия) между требованиями инвесторов и возможностью предприятия гарантировать эти требования при условии своего собственного существования. Это означает, что доход от применяемого капитала (после уплаты всех прочих обязательств) позволяет выплачивать дивиденды без ущерба для его имущества. Поэтому нарушить финансовое равновесие можно не только недостаточным количеством платежных средств, но и их излишком. Если неликвидность может привести предприятие к банкротству, то излишняя ликвидность - уже проблеме рентабельности.

1.14 Связь инвестиций и финансирования

Взаимосвязь между инвестициями и финансированием проявляется и в том, что один и тот же процесс может быть как инвестициями, так и финансированием. Инвестиции представляют собой поток платежей, который начинается с выплат и в дальнейшем предполагает поступления. Финансирование - поток платежей, который начинается с поступлений, за которыми следуют выплаты (возврат капитала). С точки зрения банка, кредит - это инвестиции, с точки зрения предприятия, кредит - это финансирование.

Инвестиции и финансирование тесно взаимосвязаны, поскольку использованию средств предшествует их наличие. Запланированные предприятием инвестиции не будут иметь никакого значения, если нет средств для их финансирования. С другой стороны, предоставлять средства предприятию не имеет смысла, если оно не сможет их использовать с прибылью, т.е. не сможет их освоить. Следовательно, приобретению средств должна предшествовать основательная проработка их использования и сроков окупаемости (бизнес-план).

1.15 Типы инвестиций

В коммерческой практике принято различать следующие типы инвестиций:

инвестиции в физические активы;

инвестиции в денежные активы;

инвестиции в нематериальные (незримые) активы.

Под физическими активами при этом имеются в виду производственные здания и сооружения, а также любые виды машин и оборудования.

Под денежными активами понимаются права на получение денежных сумм от других физических и юридических лиц, например депозиты в банке, облигации, акции и т.д.

Под нематериальными (незримыми) активами понимаются ценности, приобретаемые организацией в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, приобретения лицензий и т.п.

Инвестиции в ценные бумаги принято называть портфельными инвестициями, а инвестиции в физические активы чаще именуют инвестициями в реальные активы.

Оба типа инвестиций имеют большое значение для сохранения жизнеспособности организации и ее развития.

1.16 Классификация инвестиций

В зависимости от государственной принадлежности инвесторов и формы собственности инвестиции делятся на: государственные, частные, иностранные, совместные.

К государственным инвестициям относятся: вложения финансовых средств из государственного бюджета, внебюджетных фондов, заемных средств в создание и развитие предприятий и организаций государственного сектора экономики; из бюджетов территориальных и местных органов управления на создание, развитие и поддержание предприятий и организаций.

Частные инвестиции включают в себя вложения средств, осуществляемые негосударственными предприятиями и организациями (акционерными обществами, товариществами, компаниями, кооперативами, их ассоциациями и т.д.), а также вложения физических лиц.

Под иностранными инвестициями понимаются вложения средств, осуществляемые иностранными компаниями, иностранными физическими лицами, а также иностранными государствами в лице уполномоченных ими на то органов управления и международными общественными организациями.

Совместные инвестиции могут быть как внутренние совместные (совместные вложения государства и негосударственных юридических и физических лиц), так и совместные отечественных инвесторов и зарубежных.

С позиции жизненного цикла предприятий и организаций, других хозяйствующих субъектов, целей и направленности их действий реальные инвестиции могут быть разделены на три группы: начальные инвестиции, экстенсивные инвестиции, реинвестиции.

Начальные инвестиции (нетто-инвестиции) - это инвестиции на основание предприятия, фирмы, объекта обслуживания и т.д. Вкладываемые инвесторами средства при этом используются на строительство или покупку зданий, сооружений, приобретение и монтаж оборудования, создание необходимых материальных запасов, образование оборотных средств.

Экстенсивные инвестиции - инвестиции, направляемые на расширение существующих предприятий, организаций, прирост их производственного потенциала, в том числе предполагающий расширение сферы деятельности.

Реинвестиции - инвестиции, связанные с процессом воспроизводства основных фондов на существующих предприятиях, в организациях. Указанные предприятия и организации имеющиеся у них свободные средства (состоящие из амортизационных отчислений и прибыли, направляемой на развитие производства) расходуют:

на замену физически изношенного или морально устаревшего оборудования, устаревших технологических процессов новыми. При этом производственная мощность предприятий и организаций может сохраниться или увеличиться. В первом случае имеет место простое воспроизводство капитала, а во втором - расширенное. Условием успешного функционирования предприятия является расширенное воспроизводство капитала, которое должно дополняться еще и ростом производительности и эффективности производственного аппарата - оборудования, станков, агрегатов и т.д.;

на повышение эффективности производства, его рационализацию. В этом случае инвестиции направляются на модернизацию или замену существующего технологического оборудования или процессов и связанные с ними реконструктивные работы, в результате чего достигается качественный рост производственного потенциала, обеспечивающий прирост прибыли от производимой продукции, оказываемых услуг без изменения их номенклатуры;

на изменение структуры выпускаемой продукции, оказываемых услуг. Предприятие, организация при этом увеличивают одни мощности за счет уменьшения других, где возможность сбыта и рентабельность производства продукции и услуг меньше, а увеличение мощностей всегда требует затрат;

на диверсификацию производства, в результате которой меняется номенклатура выпускаемой продукции, оказываемых услуг в связи с отсутствием или резким снижением сбыта или (и) нерентабельностью их. Как правило, в таких случаях частично или даже полностью может меняться профиль предприятия, фирмы, организации;

на обеспечение выживания предприятий, фирм, организаций в перспективе. К ним относятся инвестиции на проведение исследовательских и опытно-конструкторских работ, разработку и создание новой эффективной продукции или новых эффективных технологий, на рекламу, подготовку или переподготовку кадров под новые технологии и т.п.

1.17 Капиталовложения и инвестиции

Капитальные вложения являются лишь частью инвестиционных вложений. К капитальным вложениям относятся нефинансовые активы хозяйствующих субъектов: затраты на инженерные изыскания, выполнение проектных работ, строительно-монтажных работ по возведению зданий и сооружений и коммуникаций к ним, приобретение технологического и другого оборудования, требующего и не требующего монтажа, транспортных средств, производственного и хозяйственного инвентаря, рабочего и продуктивного скота, по насаждению и выращиванию многолетних плодово-ягодных культур, лесных полос и других затрат капитального характера; оборотные средства, в том числе при организации предприятий по продаже товаров, их сбыту.

1.18 Объект и субъект инвестирования

Под объектом инвестирования или инвестиционной деятельности понимается предмет вложения средств инвесторами.

Объектами инвестиционной деятельности являются: вновь создаваемые и модернизируемые производственные и непроизводственные основные фонды и оборотные средства во всех отраслях и сферах национальной экономики; ценные бумаги, целевые денежные вклады; готовая научно-техническая продукция и ее разработка; имущественные права и права владения земельными участками, угодьями; права на промышленную интеллектуальную собственность, торговые марки и сертификаты; научно-технические разработки и научно-техническая продукция; объекты и средства обеспечения экологической безопасности.

Субъектами инвестиционной деятельности являются все участники реализации инвестиционных проектов: инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, поставщики, банковские, страховые и посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса.

Инвесторы - субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных и привлеченных средств в форме инвестиций и обеспечивающие их целевое использование.

1.19 Понятие и классификация инвестиционных проектов

Совокупность соединенных воедино намерений и практических действий по осуществлению инвестиционных вложений и обеспечению заданных конкретных финансово-экономических, производственных и социальных результатов представляет собой инвестиционный проект.

Инвестиционным проектом может быть совокупность мер и действий финансового, проектного, производственного и другого характера с широким диапазоном - от создания нового или технического перевооружения действующего предприятия или производства до организации различного рода шоу-программ, шоу-концертов.

В зависимости от направлений вложений инвестиций и целей их реализации инвестиционные проекты можно классифицировать на: производственные, научно-технические, коммерческие, финансовые, экологические, социально-экономические.

Производственные инвестиционные проекты предполагают вложение средств в создание новых, расширение, модернизацию или реконструкцию основных фондов и производственных мощностей для различных сфер национальной экономики, в том числе жилищной, социально-бытовой и т.д.

Научно-технические инвестиционные проекты направлены на разработку и создание новой высокоэффективной продукции с новыми свойствами, новых высокоэффективных машин, аппаратов, оборудования, технологий и технологических процессов. Разработка и реализация научно-технических и производственных проектов часто тесно связаны между собой.

Суть коммерческих инвестиционных проектов составляет получение прибыли на осуществляемые инвестиционные вложения в результате закупки, продажи и перепродажи какой-либо продукции, товаров, услуг.

Финансовые инвестиционные проекты связаны с приобретением, формированием портфеля ценных бумаг и их реализацией, покупкой и реализацией долговых финансовых обязательств, а также с выпуском и реализацией ценных бумаг.

К экологическим инвестиционным проектам относятся проекты, результатом которых являются построенные природоохранные объекты или улучшенные параметры действующих производств, предприятий, служб эксплуатации по вредным выбросам в атмосферу и воздействиям на природу.

Результатом реализации социально-экономических инвестиционных проектов являются качественное улучшение состояния здравоохранения, образования, культуры в стране, регионах.

1.20 Этапы реализации инвестиционных проектов

Разработка и реализация инвестиционного проекта (в первую очередь производственной направленности) проходит длительный путь от идеи до выпуска продукции. В условиях маркетингового обеспечения проекта этот период принято рассматривать как инвестиционный цикл, охватывающий три фазы:

1) предынвестиционную (предварительные исследования до окончательного принятия инвестиционного решения);

2) инвестиционную (проведение переговоров, заключение контрактов, проектирование, строительство и пуск в эксплуатацию);

3) производственную, или операционную (фаза хозяйственной деятельности предприятия).

В течение предынвестиционной фазы изучаются возможности будущего проекта и принимается предварительное решение об инвестициях. Такое изучение различных вариантов проекта осуществляется либо собственными силами предприятия, либо специализированными консультационными фирмами. Заканчивается первая фаза окончательным решением об инвестировании проекта, принимаемым либо предприятием, либо инвесторами и финансовыми институтами, а также составлением программы финансирования проекта.

Вторая фаза - инвестиционная - включает: отбор проектной фирмы или фирмы, управляющей строительством, подготовку проектно-конструкторской документации, проведение переговоров и заключение контрактов, строительство, подготовку кадров и сдачу в эксплуатацию.

Третья фаза - производственная - подразумевает непосредственно хозяйственную деятельность предприятия.

Составление и экспертиза бизнес-плана происходит на предынвестиционной фазе, поэтому следует остановится на ней более подробно.

Предынвестиционная фаза важна для реализации инвестиционного проекта, так как она закладывает основы оптимизации стоимостных и качественных параметров, позволяет добиваться разумного соотношения между издержками и рисками при принятии решения и реализации проекта.

Предынвестиционная фаза включает следующие стадии:

выявление инвестиционных возможностей (анализ возможностей);

подготовку обоснования (предварительные технико-экономические исследования) и формулирование проекта (технико-экономическое обоснование);

окончательную оценку проекта и принятие решения об инвестировании.

Деление фазы на перечисленные стадии исключает переход от идеи проекта непосредственно к завершающему технико-экономическому обоснованию без последовательной проверки идеи проекта для выяснения возможности альтернативных решений; позволяет отбросить многие излишние исследования, не имеющие шансов оказывать влияние на инвестиционную стадию.

Стадия "Анализ возможностей" состоит из трех этапов:

1) определение инвестиционных возможностей;

2) анализ общих возможностей, включающий определение возможностей конкретного региона, выявление возможностей определенного сектора экономики, анализ использования природных и экономических ресурсов;

3) анализ возможностей конкретного проекта. Стадия "Подготовка обоснования" также включает три этапа:

1) предварительное обоснование;

2) вспомогательные исследования;

3) технико-экономическое обоснование.

Проведение технико-экономического обоснования, позволяющего принять определенное решение по поводу проекта, - задача дорогостоящая и требующая много времени. Поэтому перед выделением средств на такое исследование должна быть сделана предварительная оценка идеи проекта с помощью предварительного обоснования.

Предварительное обоснование следует рассматривать как промежуточную стадию между изучением проектных возможностей и подробным технико-экономическим обоснованием; разница между ними - в детальности добываемой информации и обсуждении проектных альтернатив.

Обычно предварительное обоснование имеет следующие разделы:

сведения о предпосылках проекта и история вопроса;

возможные стратегии осуществления проекта или деятельности предприятия; границы (рамки) проекта в связи с анализом рынка и концепцией маркетинга;

сырье и вспомогательные материалы;

проектная документация и технология, производственная программа и производственная мощность, выбор производственного процесса и проектно-конструкторского решения;

структура управления и накладные расходы: общезаводские, управленческие и маркетинговые;

трудовые ресурсы, управленческий персонал, затраты на рабочую силу, потребность в обучении и связанные с ним затраты;

график реализации проекта;

финансовый анализ: инвестиционные, производственные и маркетинговые затраты (достоверность данных и предположений, структура затрат), расчет движения денежных средств и анализ коммерческой прибыльности, финансирование проекта, оценка рисков (определение критических значений параметров, анализ вероятностей);

экономический анализ: расчет экономической эффективности инвестиций.

Следующий этап - вспомогательные исследования - является составляющей технико-экономического обоснования и уменьшает его трудоемкость и стоимость. Вспомогательные исследования обычно проводятся после завершения предварительного обоснования, в ходе которого была обнаружена целесообразность более детальной проработки какого-либо конкретного аспекта проекта. Такими исследованиями могут быть:

изучение рынка товаров с прогнозированием спроса на рынке с учетом ожидаемого проникновения на него;

изучение рынка сырья и материалов, прогноз изменения цен на нем;

лабораторные и экспериментальные испытания, необходимые для определения качества конкретных видов сырья;

анализ техногенного и экономического воздействия на окружающую среду;

исследование оптимальных масштабов производства, связанных с выбором альтернативных технологий;

выбор оборудования.

Завершающий этап стадии "Подготовка обоснования" - разработка технико-экономического обоснования (бизнес-плана).

Стадия "Окончательная оценка проекта и принятие решения об инвестировании" - заключительная стадия предынвестиционной фазы - состоит из двух этапов:

оценочного отчета;

поддержки инвестиционного проекта (определение потенциальных источников финансирования; организационные мероприятия).

1.21 Сущность инвестиционного менеджмента

Управление инвестиционной деятельностью как в масштабах государства и его территорий, так и в рамках отдельных хозяйствующих субъектов, в целях наиболее эффективного использования имеющихся и привлекаемых инвестиционных ресурсов - есть инвестиционный менеджмент. При этом инвестиционный менеджмент необходимо рассматривать и как непосредственно процесс управления инвестиционной деятельностью, и как научный метод, обеспечивающий эффективность этого процесса.

Инвестиционная деятельность производственных предприятий и организаций является неотъемлемой составной частью процесса хозяйствования и управления ими, направленной на обеспечение высокого технического уровня производства, конкурентоспособности выпускаемой продукции. Поэтому инвестиционный менеджмент как метод и система управления инвестиционной деятельностью является частью общей системы менеджмента организации, связанной с подсистемами управления инновационной деятельностью, стратегического менеджмента, а также и с другими подсистемами.

1.22 Задачи инвестиционного менеджмента

Осуществляя инвестиционные вложения, инвесторы решают следующие основные задачи.

Похожие работы

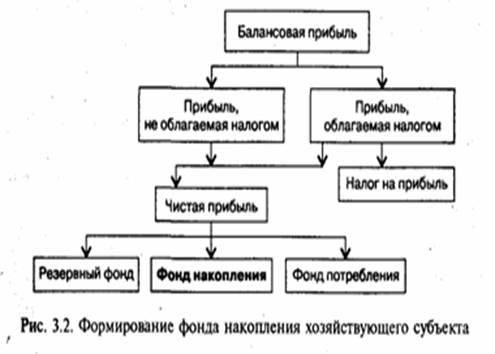

... имущественного состояния хозяйствующего субъекта, увеличение его собственных средств. Рис. 2 – Формирование фонда накопления хозяйствующего субъекта Следующим по значению собственным источником финансирования инвестиций являются амортизационные отчисления. Эти отчисления образуются на предприятиях в результате переноса стоимости основных производственных фондов на стоимость готовой ...

... величиной. Сокращение инвестиций вызывает уменьшение производственного потенциала и, как следствие, экономический спад. На инвестиционную активность оказывают влияние проблема неплатежей и монополизм. Роль инвестиций в экономике страны состоит в том, что они создают условия для дальнейшего расширения производства. Часть инвестиций направляется на прирост непроизводственных основных фондов в ...

... или убытка за данный период. Таким образом, бухгалтерский учет стал средством определения эффективности экономической деятельности. Данная курсовая работа осветит первое достоинство метода двойной записи - балансовый метод обобщения и отражения информации, который дает возможность проверить правильность учета, так как после каждой бухгалтерской записи баланс между активами и пассивами должен ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев