Навигация

Рост производственного и экономического потенциала фирмы, компании в результате эффективной инвестиционной деятельности

47967

знаков

6

таблиц

0

изображений

1. Рост производственного и экономического потенциала фирмы, компании в результате эффективной инвестиционной деятельности.

Стратегия развития любой компании и фирмы - как финансовой, так и производственной - с момента ее создания предполагает постоянное увеличение объема производства продукции и оказания услуг, расширение своей сферы и позиций на рынках товаров и услуг и связанную с этим отраслевую, ассортиментную и региональную диверсификацию своей деятельности. Реализация указанной стратегии обеспечивается, прежде всего, путем инвестиционной деятельности, в результате чего обновляется, качественно совершенствуется и количественно растет производственный потенциал компании, фирмы, ее основные фонды, повышается технический уровень производства и обслуживания, и, в конечном счете, растет экономический потенциал.

2. Максимизация финансовой отдачи от инвестиционных вложений. Темпы роста фондов потребления и накопления зависят и определяются не масштабами дохода, прибыли, а отношением дохода, прибыли к капиталу. Соответственно и отдача инвестиционных вложений определяется отношением прироста прибыли к их величине.

Задача инвесторов в процессе реализации инвестиционных проектов, определения направлений инвестирования состоит в рассмотрении альтернативных вариантов решений и выборе наиболее приемлемых из них, обеспечивающих наибольшую рентабельность инвестиций.

3. Оптимизация инвестиционных вложений. Она непосредственно связана с задачей получения максимальной отдачи инвестиций.

4. Минимизация риска при осуществлении инвестиционных проектов. При вложении средств в акции и другие ценные бумаги также имеется неопределенность в размерах получаемых дивидендов. При принятии решений по направлениям инвестиционных вложений, по реализации конкретных инвестиционных проектов необходимы глубокие и всесторонние обоснования, позволяющие существенно ограничить и снизить степень рискованности инвестиций и связанные с ними возможные финансовые, имущественные и другие потери.

5. Обеспечение финансовой устойчивости и платежеспособности фирмы, компании в процессе осуществления инвестиционной деятельности. При формировании источников инвестирования, принятии условий кредитования, оценке эффективности и сроков реализации инвестиционных проектов необходимо прогнозировать состояние текущей платежеспособности и финансовой устойчивости фирмы (компании) на всех этапах и фазах их осуществления.

6. Изыскание путей ускорения реализации инвестиционных проектов. Ускорение сроков реализации инвестиционных проектов ускоряет отдачу вкладываемых инвесторами финансовых средств и других капиталов за счет ускорения выпуска, продажи и реализации продукции, услуг, уменьшает также сроки пользования кредитами и другими заемными средствами, суммы уплаты процентов по ним, ускоряется также начисление амортизации.

1.23 Содержание инвестиционного менеджмента

Важнейшими составляющими инвестиционного менеджмента, от которых в значительной, если не в определяющей, степени зависит эффективность инвестиционных вложений, являются: формирование инвестиционных портфелей (для инвестиционных и финансовых компаний) и инвестиционных планов (для производственных фирм, компаний, организаций).

Учитывая то, что теория и практика управления портфельными инвестициями имеют самостоятельное значение, свои законы, методы, приемы, в качестве самостоятельной составляющей инвестиционного менеджмента следует выделить формирование и управление портфелем ценных бумаг. Главные задачи формирования и управления портфелем ценных бумаг состоят в обеспечении его доходности и ликвидности, минимизации риска финансовых вложений. И на этапе формирования портфеля ценных бумаг, и на этапе управления им постоянно анализируются уровень и тенденции доходности ценных бумаг, а в результате оценивается в настоящем и прогнозируется на будущее действительная ценность портфеля ценных бумаг, его ликвидность, риск изменения действительной стоимости и доходности.

Организация управления реализацией конкретных проектов в части реальных (капиталообразующих) инвестиций состоит в осуществлении проектирования и возведения новых, реконструкции, модернизации или технического перевооружения действующих предприятий, производств, в выводе их на проектные параметры по мощности, производительности. По отношению к портфельным инвестициям реализация инвестиционных проектов состоит в формировании портфеля ценных бумаг в соответствии с принятой инвестиционной стратегией и политикой, конкретными решениями по их реализации.

Центральное место в организации управления реализацией инвестиционных проектов и программ занимает календарное планирование производства всех работ по проектам, организация и контроль исполнения разработанных планов.

Условия реализации конкретных инвестиционных проектов и программ постоянно меняются в связи с происходящими изменениями на инвестиционном рынке, рынке технологий, оборудования, технологических процессов, товаров и т.д. Поэтому в процессе реализации инвестиционных проектов и программ, начиная со стадии предпроектных изысканий, проектирования и кончая стадией эксплуатации созданной мощности, необходима организация их мониторинга.

Организация мониторинга инвестиционных проектов и программ как составляющая инвестиционного менеджмента включает в себя сбор и обработку информации о различных сторонах и показателях их реализации, выявление причин отклонений от расчетных параметров реализации инвестиционных проектов по срокам и эффективности, что служит базой для разработки предложений и мероприятий по их корректировке, внесению корректив в инвестиционные планы и стратегии.

1.24 Инструментарий экономических расчетов и обоснований в инвестиционном менеджменте

Под инструментарием при проведении экономических расчетов и обоснований, связанных с инвестициями и инвестиционной деятельностью, принято понимать совокупность методических приемов и способов расчета, обеспечивающих корректное решение задач инвестиционного менеджмента в соответствии с принятой методологией и методами экономических обоснований.

Основной инструментарий экономических расчетов в инвестиционном менеджменте включает в себя:

отнесение результатов инвестирования к инвестиционным затратам;

дисконтирование (приведение) потоков денежных поступлений и затрат в процессе реализации инвестиционных проектов;

учет фактора времени при оценке результатов инвестирования;

приведение текущих и единовременных затрат при оценке эффективности инвестиционных вложений;

учет инфляции при оценке экономической эффективности инвестиций;

учет факторов риска и неопределенности при оценке экономической эффективности инвестиций.

Список использованных источников

1. Деева А.И. Инвестиции: Учебное пособие для вузов / Деева А.И. - М.: Издательство "Экзамен" 2005 - 400 с.

2. Гончаренко Л.П. Инвестиционный менеджмент / Гончаренко Л.П. - М. КНОРУС, 2005 - 296 с.

3. Ильинская Е.М. Инвестиционная деятельность / Ильинская Е.М. - СПб.: Финансы и статистика 1997. - 288 с.

4. Бочаров В.В. Инвестиционный менеджмент: Краткий курс / Бочаров В.М., - СПб, 2002

5. Серов В.М. Инвестиционный менеджмент: Учебное пособие / Серов В.М. - М.: Инфра-М, 2000 - 181с.

Похожие работы

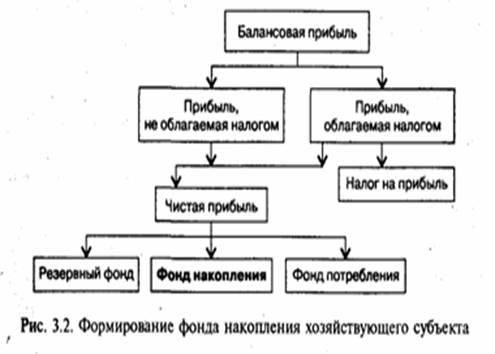

... имущественного состояния хозяйствующего субъекта, увеличение его собственных средств. Рис. 2 – Формирование фонда накопления хозяйствующего субъекта Следующим по значению собственным источником финансирования инвестиций являются амортизационные отчисления. Эти отчисления образуются на предприятиях в результате переноса стоимости основных производственных фондов на стоимость готовой ...

... величиной. Сокращение инвестиций вызывает уменьшение производственного потенциала и, как следствие, экономический спад. На инвестиционную активность оказывают влияние проблема неплатежей и монополизм. Роль инвестиций в экономике страны состоит в том, что они создают условия для дальнейшего расширения производства. Часть инвестиций направляется на прирост непроизводственных основных фондов в ...

... или убытка за данный период. Таким образом, бухгалтерский учет стал средством определения эффективности экономической деятельности. Данная курсовая работа осветит первое достоинство метода двойной записи - балансовый метод обобщения и отражения информации, который дает возможность проверить правильность учета, так как после каждой бухгалтерской записи баланс между активами и пассивами должен ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев