Навигация

Бюджетная система РФ и ее эволюция

61769

знаков

2

таблицы

18

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические аспекты бюджетной системы РФ и ее эволюции

1.1 Особенности построения бюджетной системы РФ на современном этапе

1.2 Бюджетная система дореволюционной России

1.3 Бюджетная система СССР

ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции

2.1 Анализ динамики доходов и расходов бюджета СССР

2.2 Анализ динамики доходов и расходов бюджета России в 90-ые годы

2.3 Анализ динамики доходов и расходов бюджета современной России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики, поэтому тема распределения и использования бюджетных средств всегда будет актуальной.

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах.

Бюджетная система — главное звено финансовой системы государства.

Целью данной научно-исследовательской работы является изучение структуры бюджетной системы РФ на разных этапах ее эволюции.

В связи с поставленной целью нужно решить следующие задачи:

1. Рассмотреть теоретические основы построения бюджетной системы в Российской Федерации.

2. Рассмотреть структуру бюджета РФ на разных этапах его эволюции.

3. Проследить динамику состава доходов и расходов в бюджете РФ на разных этапах его эволюции.

Объектом нашего исследования является бюджет Российской Федерации.

Предметом - структура доходов и расходов бюджета на разных этапах его эволюции.

ГЛАВА 1. Теоретические аспекты бюджетной системы РФ и ее эволюции

1.1 Теоретические основы построения бюджетной системы РФ на современном этапе

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

В настоящее время в России ежегодно утверждается Федеральный бюджет, 21 республиканский бюджет, 55 краевых и областных бюджетов, бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области и множество муниципальных бюджетов, количество которых пока ещё не определилось, так как в субъектах федерации идёт процесс формирования муниципальных образований в соответствии с Федеральным законом "Об общих принципах организации местного самоуправления в РФ" № 131-ФЗ от 06.10.2003 (ред. 12.08.2004).

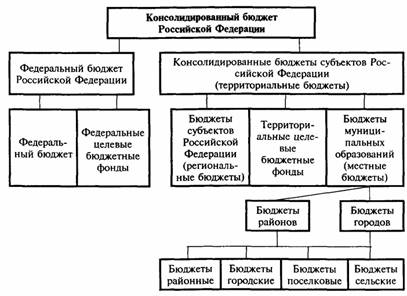

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджета.

Рис. 1.1 Схема консолидированного бюджета РФ.

Схему консолидированного бюджета Российской Федерации иллюстрирует рис. 1.1.

Принципы функционирования бюджетной системы Российской Федерации следующие:

-единство бюджетной системы;

-разграничение доходов и расходов между уровнями бюджетной системы;

-самостоятельность бюджетов разных уровней;

-полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

-сбалансированность бюджета;

-эффективность и экономность использования бюджетных средств;

-общее покрытие расходов бюджета;

-гласность;

-достоверность бюджета;

-адресность и целевой характер использования бюджетных средств.

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации — это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета — каждый бюджет должен быть сбалансирован, т. е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7. Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8. Гласность — это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

9. Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета

10. Адресность и целевой характер бюджетных средств — бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Бюджет выполняет следующие задачи:

- перераспределение ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

- контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя, таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель — формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т. д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функции государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Кроме федерального бюджета, бюджетов субъектов федерации, местных бюджетов существуют внебюджетные фонды и, соответственно, их бюджеты - финансовые планы.

Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование и обеспечение, охрану здоровья и медицинскую помощь. Правовой статус и порядок деятельности государственных внебюджетных фондов определяются федеральными законами. Государственными внебюджетными фондами Российской Федерации являются:

1) Пенсионный фонд Российской Федерации;

2) Фонд социального страхования Российской Федерации;

3) Федеральный фонд обязательного медицинского страхования.

Бюджеты государственных внебюджетных фондов утверждаются федеральными законами одновременно с принятием закона о федеральном бюджете на очередной финансовый год. Доходы государственных внебюджетных фондов формируются за счет обязательных платежей, добровольных взносов физических и юридических лиц и других доходов.

Расходование средств государственных внебюджетных фондов носит исключительно целевой характер. Исполнение бюджетов этих фондов осуществляется Федеральным казначейством Российской Федерации. Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления соответствующего фонда и также представляет собой федеральный закон. Исполнение бюджетов контролируется органами государственного финансового контроля.

Похожие работы

... порядке ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы Российской Федерации (приказ Минфина Российской Федерации № 91-н от 14.12.1999 г.). Правила кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами федерального казначейства, введенные в ...

... а также в процессе составления и утверждения отчетов об их исполнении. Указанные отношения регламентируются нормами финансового права, которые в своей совокупности образуют бюджетное право. Поэтому бюджетное право Российской Федерации можно определить как совокупность финансово – правовых норм, регулирующих общественные (финансовые) отношения, возникающие в связи с образованием, распределением и ...

... его децентрализация («горизонтальная» и «вертикальная»). Для устранения «горизонтальных» и «вертикальных» диспропорций бюджетного федерализма необходима система межбюджетного выравнивания. 2. Региональные проблемы бюджетной системы РФ. 2.1 Взаимоотношения федерального и региональных бюджетов. В настоящее время взаимоотношения федерального и региональных бюджетов не имеют достаточной ...

... и особенности функционирования. §2 Особенности партийно-политической системы Великобритании и основные характеристики внутриполитической обстановки накануне парламентских выборов 1979 года. Современная партийно-политическая система Великобритании сложилась начиная с реформы 1832 г. Можно сказать, что в основном это произошло в викторианскую эпоху. После первой мировой войны и до наших ...

0 комментариев