Навигация

Краткая характеристика предприятия

43908

знаков

6

таблиц

6

изображений

2.1. Краткая характеристика предприятия

Завод основан 6 ноября 1897 года немецким предпринимателем Густавом Листом, на котором производили сначала ручные пожарные насосы, затем поршневые и центробежные. На заводе работали многие знаменитые личности: Анатолий Железняков - впоследствии легендарный герой гражданской войны матрос-партизан Железняк, герой Советского Союза Зоя Космодемьянская... В годы Великой Отечественной войны завод выпускал реактивные снаряды для знаменитых гвардейских "Катюш" и мины для минометов крупных калибров. Предприятие разработало и внедрило Систему менеджмента качества. В настоящее время продукция завода «Борец» выпускается под управлением сертифицированной системы менеджмента в соответствии с требованиями ISO 9001:2000. Завод расположен в центре Москвы, по адресу ул. Складочная д.6

Темпы развития машиностроительной отрасли начинают увеличиваться, при этом конъюнктура рынка для различных типов и марок продукции машиностроения значительно отличается. Данная тенденция рынка распространяется и на продукцию, выпускаемую ООО «Борец»: электропогружные центробежные насосы (ЭЦН) и компрессоры для сжатия воздуха и газов и запасные части к ним. Доля «Борца» на рынке российского нефтедобывающего оборудования в сегменте погружных центробежных насосов составляет 21,5%.

Основными видами деятельности ООО «Борец» являются:

компрессорное машиностроение (проектирование, производство, монтаж и наладка компрессорного оборудования, в том числе запасных частей к компрессорам).

Кроме того, ООО «Борец» осуществляет: ремонт разного производственного оборудования и торговлю собственной продукцией

Объем произведенной и реализованной продукции в период 2005-2007 годах составил:

2005 год = 1 135 699 000,00 рублей;

2006 год = 1 403 581 000,00 рублей;

2007 год = 1 586 830 000,00 рублей

В настоящее время численность работников завода составляет 1476 человек, средний возраст которых составляет 46 лет. Среднемесячная заработная плата за 2006 год - 8496 руб., за 2007 год - 25880 руб. В соответствии и приказом № 269 от 26.06.07 «О введении в действие правил внутреннего трудового распорядка ООО «Борец» для работников предприятия установлена пятидневная рабочая неделя продолжительностью 40 часов, с 8.00 до 16.30 ежедневно, с двумя выходными днями (суббота, воскресенье).

В соответствии с приложением 1 к приказу № 269 отдельным категориям работников установлен режим ненормированного рабочего дня. Работники с ненормированным рабочим днем могут привлекаться к выполнению своих трудовых функций за пределами установленной для них продолжительности рабочего времени как до начала рабочего дня, так и после окончания рабочего дня. Переработка сверх установленного рабочего времени у работников с режимом ненормированного рабочего дня не является сверхурочной работой.

Продолжительность основного ежегодного оплачиваемого отпуска для всех работников, установлена в 28 календарных дней. Работником с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск продолжительностью 3 календарных дня.

Выплата заработной платы производится до 15 и до 29 числа каждого месяца путем перечисления на банковскую карту или выдачи через кассу предприятия.

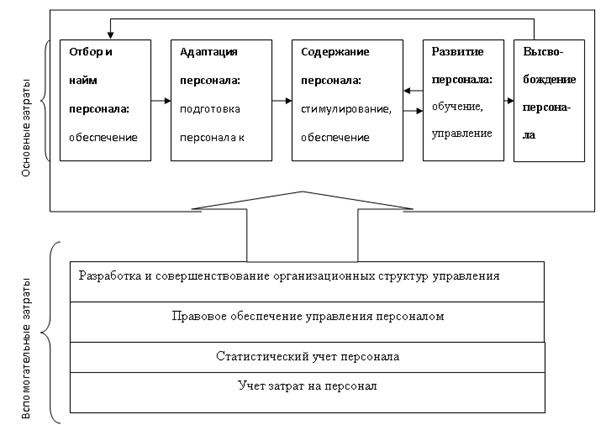

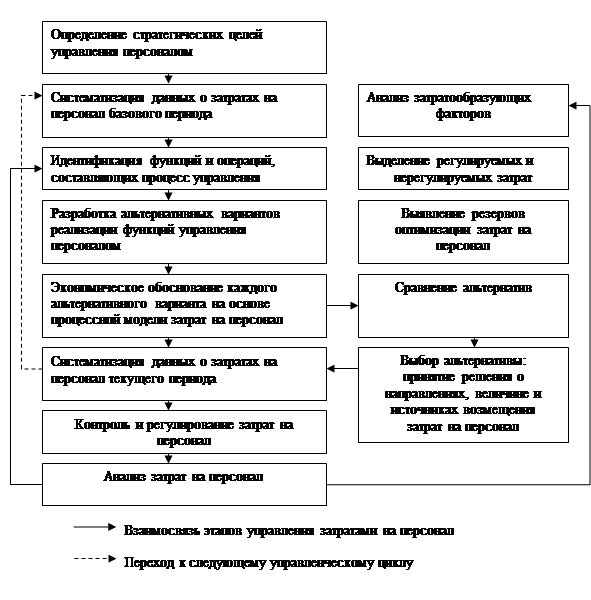

2.2. Определение структуры и анализ динамики затрат на персонал

Анализ структуры и динамики затрат на персонал необходимо начинать с выяснения перечня затрат на персонал, используемых в исследуемой организации.

Это позволяет определить, из чего складываются затраты, оценить рациональность такой структуры, а также сделать выводы о необходимости и возможности ее изменения с целью оптимизации затрат на персонал.

Затраты на персонал завода ООО «Борец» имеют следующую структуру:

· Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время.

· Премии и вознаграждения, носящие регулярный или периодический характер.

· Доплата за работу во вредных условиях.

· Оплата работы в выходные и праздничные дни.

· Оплата ежегодных отпусков.

· Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях.

· Оплата больничных листов.

· Компенсация женщинам, находящимся в частично оплачиваемом отпуске по уходу за детьми.

Так же к затратам на персонал можно отнести следующие расходы:

· Затраты на набор персонала: оплата рекламы вакансий в печатных изданиях и интернет сайтах.

· Стоимость рабочей одежды.

· Оплата питания отдельным категориям работников –работникам, работающим во вредных услоиях.

· Налоги на использование наемного труда.

· Расходы на охрану труда.

Проанализируем затраты за исследуемый период по структуре (табл.2.2.1.).

Таблица 2.2.1 Анализ затрат на персонал по структуре

| Вид | Годы | Откланения | |||||

| 2005 год | 2006 год | 2007 год | 2006 | 2007 | 2007 | ||

| 2005 | 2006 | 2005 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

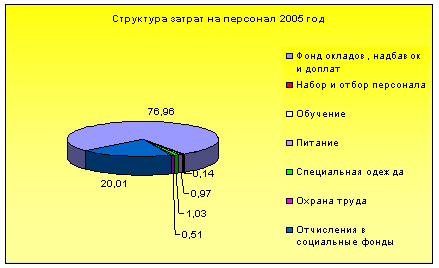

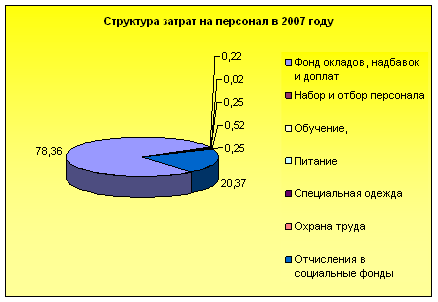

| 1 | Фонд окладов, надбавок и доплат | 76,96 | 78,44 | 78,36 | 1,48 | -0,08 | 1,40 |

| 2 | Набор и отбор персонала | 0,38 | 0,15 | 0,22 | -0,23 | 0,07 | -0,16 |

| 3 | Обучение, переобучение и повышение квалификации | 0,14 | 0,01 | 0,02 | -0,14 | 0,01 | -0,12 |

| 4 | Питание в т.ч.: | 0,97 | 0,20 | 0,25 | -0,76 | 0,05 | -0,71 |

| 5 | Специальная одежда | 1,03 | 0,55 | 0,52 | -0,47 | -0,04 | -0,51 |

| 6 | Охрана труда | 0,51 | 0,25 | 0,25 | -0,26 | 0,00 | -0,26 |

| 7 | Отчисления в социальные фонды | 20,01 | 20,40 | 20,37 | 0,38 | -0,02 | 0,36 |

| 8 | Итого | 100 | 100 | 100 | - | - | - |

Как видно из таблицы структура затрат на персонал не стабильна, наибольший удельный вес занимает «Фонд окладов надбавок и доплат» более 75% всех затрат на персонал. Так рассматривая отклонения 2006 года к 2005 можно сказать, что «фонд окладов надбавок и доплат» увеличился на 1,48 процентных единицы, что сопровождалось сокращением выплат по всем последующим элементам структуры.

Сравнивая структуру затрат 2007 и 2006 года можно заметить, что «Фонд окладов надбавок и доплат» совсем не много сократился на 0,08 процентных единицы, это связано с изменением численности персонала. В связи с этим затраты на «обучение» и «набор и отбор персонала» увеличились на 0,01 и 0,07 процентных единицы соответственно, а расходы на «специальную одежду» напротив сократились на 0,04 процентных единицы. Затраты на охрану труда остались неизменными.

В 2007 году по сравнению с 2005 наблюдается рост затрат лишь по таким элементам структуры как «Фонд окладов надбавок и доплат» и « отчисления в социальные фонды», что сопровождается сокращение затрат по всем другим элементам.

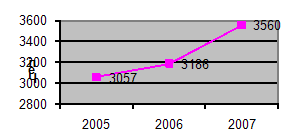

Рис 2.1

Таблица 2.2.2 Динамика затрат на персонал

| Вид | Годы | Темпы роста | |||||

| 2005 год | 2006 год | 2007 год | 2006 | 2007 | 2007 | ||

| 2005 | 2006 | 2005 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Фонд окладов, надбавок и доплат | 241 786 665,14 | 640 572 300,46 | 570 088 032,72 | 2,65 | 0,89 | 2,36 |

| 2 | Набор и отбор персонала | 1 200 710,86 | 1 215 861,98 | 1 613 190,34 | 1,01 | 1,33 | 1,34 |

| 3 | Обучение, переобучение и повышение квалификации | 448 112,95 | 63 500,00 | 130 340,00 | 0,14 | 2.05,00 | 0,29 |

| 4 | Питание в т.ч.: | 3 033 281,14 | 1 671 139,55 | 1 852 190,02 | 0,55 | 1,11 | 0,61 |

| Питьевая вода | 787 717,08 | 848 817,39 | 943 260,02 | 1,08 | 1,11 | 1,20 | |

| Молоко и сырки | 2 245 564,06 | 822 322,16 | 908 930,00 | 0,37 | 1,11 | 0,40 | |

| 5 | Специальная одежда | 3 222 928,06 | 4 528 475,82 | 3 775 756,07 | 1,41 | 0,83 | 1,17 |

| 6 | Охрана труда | 1 601 562,69 | 2 032 352,97 | 1 837 587,26 | 1,27 | 0,90 | 1,15 |

| 7 | Отчисления в социальные фонды | 62 864 532,94 | 166 548 798,12 | 148 222 888,51 | 2,65 | 0,89 | 2,36 |

| 8 | Итого | 314 157 793,78 | 816 632 428,90 | 727 519 984,92 | 2,60 | 0,89 | 2,32 |

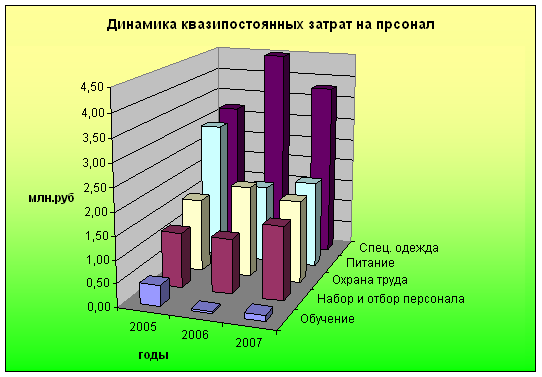

2006 к 2005

Затраты на персонал возросли в общем объеме на 260%. В значительной степени за счет роста затрат на фонд заработной платы, налоги и охрану труда на 265% и 27% соответственно, а так же за счет снижения затрат на обучение на 86%.

2007 к 2006.

Затраты на персонал в общем объеме сократились на 11%. В значительной степени за счет снижения затрат на спец. Одежду

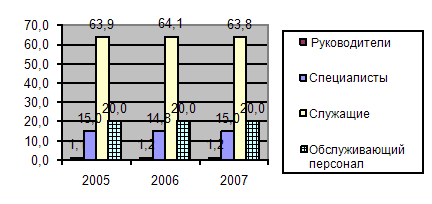

Рис 2.4 на 17% , а так же за счет роста затрат на питание и на набор и отбор персонала на 300 % и 33% соответственно.

Похожие работы

... Анализ эффективности затрат на персонал позволяет выявить не только причины снижения или повышения эффективности, но и определить пути оптимизации затрат, что в целом способствует совершенствованию всей системы управления персоналом предприятия. Исследование издержек на персонал Открытого Акционерного Общества «Альянс» позволило сделать следующие выводы: - персонал предприятия можно подразделить ...

... и морального стимулирования должна сочетать интересы банка в целом, отдельных подразделений и конкретных сотрудников и стимулировать достижение высоких финансовых результатов работы банка. Политика управления затратами на персонал на сегодняшний день базируется на двух основополагающих принципах: мотивация труда и стимулирование труда. Структура затрат на персонал состоит из непосредственной ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

... перерывы 10 10 0 Взаимодействие с подчиненными, клиентами и заказчиками 9 1 8 Выполнить нерегламентированные перерывы 1 2 -1 На основании мнения экспертов, представленного в таблице 8, можно оценить структуру затрат рабочего времени менеджера компании ООО «Сириус». Таким образом, данному менеджеру необходимо сократить затраты времени на: Изучение документации – на 10% от общего ...

0 комментариев