Характеристика закона убывающей отдачи и методика расчета средних и предельных величин

Методика проведения экономического анализа расходов заготовительной деятельности и оценка их оптимальности по ЧТУП «Мядельский коопзаготпром»

Факторный анализ общего уровня расходов и его оптимизация

Анализ расходов по отдельным статьям затрат по заготовкам

Оценка размера дохода и его структуры ЧТУП «Мядельский коопзаготпром» и его конкурентоспособность

Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности

Обоснование системы показателей, характеризующих конечные результаты и конкурентоспособность заготовительных организаций

Сокращение потерь по картофелю, плодоовощной и дикорастущей продукции, таре, а также сокращение сроков оборачиваемости товаров заготовок

Навигация

Анализ расходов в заготовительной отрасли, пути оптимизации структуры затрат с целью увеличения конечных результатов

Анализ расходов в заготовительной отрасли, пути оптимизации структуры затрат с целью увеличения конечных результатов

127541

знак

13

таблиц

1

изображение

Введение

В условиях становления и развития рыночной экономики все больше возрастает роль заготовительно-производственных предприятий потребительской кооперации, так как они являются одним из основных источников обеспечения населения продуктами питания, промышленности и других отраслей национальной экономики сельскохозяйственной продукцией и сырьем.

Переход потребительской кооперации к рыночным отношениям ставит перед ее предприятиями качественно новые задачи, решение которых во многом зависит от повышения эффективности системы управления, основной функцией которой является экономический анализ и управление расходами заготовительной деятельности. Вопросы природы, содержания и механизма формирования расходов носят дискуссионный характер. Представляя собой определенный конечный результат функционирования организации, расходы проявляются в затратной форме, порой превышая, как это имеет место в настоящее время, доходы. Необходимость разрешения возникших противоречий, практическая значимость и актуальность оптимизации расходов заготовительных организаций на современном этапе развития экономики определили актуальность темы данной дипломной работы.

Целью исследования является анализ расходов заготовительной организации по статьям затрат, а также определение путей оптимизации структуры затрат с целью увеличения конечных результатов деятельности ЧТУП «Мядельский коопзаготпром».

Достижение поставленной цели потребовало решения следующих задач:

§ обобщение и оценка методологических подходов к рассмотрению экономической сущности расходов в заготовках, их значению в условиях рыночных отношений;

§ обоснование функционального характера проявления расходов, их структуризация и классификация в современных условиях хозяйствования;

§ проведение экономического анализа расходов и оценка их оптимальности по ЧТУП «Мядельский коопзаготпром»;

§ определение резервов экономии расходов заготовительной деятельности и путей повышения конкурентоспособности Мядельского коопзаготпрома.

Практическая значимость работы заключается в определении конкретных путей оптимизации структуры расходов ЧТУП «Мядельский коопзаготпром» и разработка мер по стабилизации хозяйственно-финансового состояния организации.

Объектом исследования являются расходы заготовительной организации.

Предметом исследования являются методики анализа расходов заготовительной деятельности по статьям затрат.

В процессе исследования применялись такие общенаучные методы как анализ и синтез, индукция и дедукция, сравнение, системный подход, а также специальные приемы экономического анализа.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Работа содержит 19 таблиц, 3 рисунка, 23 приложения. При написании работы использовано 28 литературных источников.

Общий объем курсовой работы составляет 83 машинописных страницы.

1. Экономическая сущность и значение расходов в заготовках в условиях рыночных отношений

1.1 Природа и классификация расходов в заготовках в условиях рыночных отношений

расход оптимальность анализ заготовка

Количество сельскохозяйственной продукции, которое заготовительное предприятие стремится закупить и предложить на рынке, зависит от затрат, которые при этом несет предприятие, от эффективности использования привлекаемых экономических ресурсов, необходимых для осуществления процесса производства и заготовок, а также от цены, по которой продукция будет продана на рынке. В своей хозяйственной деятельности сельскохозяйственные и заготовительные предприятия (комплексы, объединения, ассоциации) используют различные экономические ресурсы. К ним относятся следующие: сырье и материалы; товары, производимые другими предприятиями (фирмами); труд различной квалификации и предпринимательской способности; капитал, включающий здания, машины, оборудование, финансовые ресурсы.

Стремясь быть эффективными покупателями и продавцами сельскохозяйственных продуктов и сырья, заготовительные предприятия потребительской кооперации должны иметь информацию об альтернативных способах товарного обращения.

Для обеспечения собственной конкурентоспособности они должны использовать такие методы заготовок и сбыта продукции, которые являются эффективными как с технологической, так и с экономической точки зрения. Способ заготовок и сбыта продукции сельского хозяйства считается эффективным, если объем деятельности является максимально возможным при полном использовании имеющихся ресурсов.

Современное понимание экономистами расходов (производства, товарного обращения) основывается на факте редкости экономических ресурсов и возможности их альтернативного использования. Следовательно, выбор предприятием определенных ресурсов для заготовки конкретной продукции сельского хозяйства означает невозможность производства или заготовок альтернативного товара или услуг с применением этих ресурсов.

Согласно определения, даваемого действующим законодательством Республики Беларусь, затраты – это стоимостная оценка ресурсов, потребленных организацией в процессе производства и реализации товаров, продукции, выполнения работ, оказания услуг.

Расходы организации – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Экономические затраты заготовительного предприятия включают в себя внешние и внутренние выплаты (расходы). Внешние расходы предприятия представляют собой плату за трудовые ресурсы, топливо, энергию, транспортные услуги, сельхозпродукты и сырье, вспомогательные материалы, не принадлежащие данному предприятию или совладельцу. Кроме того, заготовительное предприятие располагает собственными ресурсами, использование которых также связано с расходами. Расходы на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые, или внутренние, издержки. С точки зрения заготовительного предприятия внутренние расходы равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения.

В процессе доведения сельскохозяйственных продуктов и сырья от производства до потребителей совершаются их покупка, транспортирование, товарная подработка, хранение и реализация. Расходы по заготовкам сельскохозяйственной и дикорастущей продукции, животноводческого, пушно-мехового, лекарственно-технического и вторичного сырья по своей экономической природе являются расходами заготовок.

В расходы по заготовкам и реализации сельскохозяйственных продуктов и сырья включаются затраты, связанные со следующим:

• непосредственной заготовкой и сбытом продукции, обусловленные технологией и организацией заготовительного процесса;

• совершенствованием технологии и организации заготовительного процесса, а также сохранением и улучшением качества продукции, повышением спроса на нее;

• обслуживанием производственно-сбытового процесса, поддержанием основных производственных фондов заготовок в рабочем состоянии, выполнением санитарно-гигиенических требований;

• оплатой труда заготовительных работников, обеспечением нормальных условий труда и техники безопасности;

•оплатой услуг других отраслей (коммунального хозяйства, транспорта, связи);

• управлением производством;

• товарными потерями, возникающими при транспортировании, хранении и продаже товаров заготовок и др.

В общем виде расходы в заготовках представляют собой стоимостную оценку потребленных в процессе закупок и сбыта сельскохозяйственной продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее заготовку.

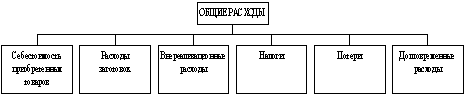

По мнению некоторых ученых, расходы на приобретение товаров следует отнести к необходимым для осуществления хозяйственной деятельности расходам и включить в состав общих расходов заготовок (рис. 1.1.1.)

Рис. 1.1.1. Состав расходов заготовительного предприятия

Показателями расходов в заготовках являются их сумма и уровень. Однако сумма расходов не всегда дает верное представление о величине затрат и не отражает степени экономного хозяйствования. Более правильно о расходовании средств можно судить по показателю уровня расходов.

Уровень расходов является важным качественным показателем, он представляет собой процентное отношение суммы расходов к заготовительному обороту и характеризует соотношение этих показателей. На заготовительно-сбытовых базах уровень расходов исчисляют к обороту реализации в оптовых ценах.

Для наиболее глубокого познания сущности заготовительных расходов, обеспечения возможности управления ими в зависимости от конкретных задач анализа, планирования и учета возникает необходимость их группировки по определенным классификационным признакам. Классификация позволяет непрерывно контролировать и анализировать расходы по их разновидностям, следить за их динамикой, выявлять изменения, тенденции с целью дальнейшего управления ими.

В отечественной и зарубежной практике управления затратами для целей планирования и учета используются следующие их классификации:

§ по видам расходов – статьи и элементы затрат;

§ по видам продукции – учет затрат по отдельным видам сельскохозяйственных продуктов и сырья или группам однородной продукции, например, овощи, фрукты, кожевенное сырье;

§ по месту возникновения затрат – потребительское общество, коопзаготпром, райпо, картофелехранилище;

§ по отношению к изменению объема заготовительного оборота – условно-постоянные, условно-переменные;

§ по отношению к технологическому (заготовительному) процессу – основные, накладные (прямые, косвенные);

§ по степени воздействия – планируемые, непланируемые и др.

В соответствии с действующим законодательством Республики Беларусь в зависимости от характера, условий осуществления и направлений своей деятельности понесенные расходы подразделяют на:

а) расходы по видам деятельности;

б) операционные расходы;

в) внереализационные, в том числе чрезвычайные расходы.

Расходы по видам деятельности включают в себя затраты, формирующие:

§ себестоимость реализованных товаров, продукции, услуг;

§ расходы на управление, обслуживание и организацию производства;

§ расходы на реализацию товаров, продукции, работ, услуг.

Операционные расходы представляют собой:

§ затраты организации, соответствующие операционным доходам, полученным организацией в отчетном периоде;

§ затраты, не приводящие к появлению в будущем экономических выгод, и признаваемые расходами в период их осуществления.

Внереализационные расходы представляют собой убытки и потери по операциям, не связанным с производственной деятельностью организации, и тем операциям, которые не приводят к появлению в будущем экономических выгод организации.

Расходы в сфере товарного обращения теоретически подразделяются на две группы: чистые и дополнительные.

Чистые расходы связаны с обслуживанием процесса купли-продажи. Они вытекают лишь из превращения форм стоимости, не увеличивают ее размера и возмещаются за счет прибавочного продукта, созданного в процессе производства.

Дополнительные расходы связаны с продолжением и завершением процесса производства сельскохозяйственной продукции в сфере обращения. Сюда относятся затраты на транспортирование, хранение и подработку, сбыт продукции. Эти затраты увеличивают стоимость товара.

Заготовки в большей мере, чем торговля, содержат в себе элементы материального производства. В структуре затрат доля дополнительных расходов выше, ее размер неодинаков по отдельным видам сельскохозяйственной продукции. Дополнительные расходы, по оценкам экспертов, в заготовительных расходах потребительской кооперации Республики Беларусь занимают около 85%. Издержки обращения на заготовительных предприятиях потребительской кооперации по видам расходов подразделяются на отдельные статьи с учетом характера и структуры заготовок (табл. 1.1.1.).

Данные, приведенные в табл. 1.1.1., показывают номенклатуру статей расходов в заготовках, классификацию их по отношению к заготовительному обороту, то есть распределение на условно-постоянные и условно-переменные, а также какие статьи затрат следует относить к материальным расходам, а какие – к нематериальным. Такое распределение статей заготовительных расходов позволяет при проведении экономического анализа общего уровня издержек обращения исчислить, за счет каких статей получена экономия или перерасход затрат в сумме и в процентах к заготовительному обороту.

При проведении экономического анализа можно использовать сокращенную номенклатуру калькуляционных статей, где затраты сгруппированы в соответствии с их экономическим содержанием:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Расходы, которые заготовительное предприятие несет при заготовке сельскохозяйственной продукции, по-разному реагируют на изменение объема деятельности. Возможность изменения заготовительного процесса варьируется в зависимости от того, сколько времени требуется предприятию, чтобы отреагировать на изменения в рыночной конъюнктуре или способе заготовок. Так, количество многих используемых ресурсов в заготовительном процессе (большей части трудовых ресурсов, топлива, энергии, сырья, транспортных услуг) может быть изменено легко и быстро. Другие ресурсы, например, производственные здания, машины и оборудование, могут быть изменены в

Таблица 1.1.1. Номенклатура статей расходов заготовительной деятельности и их распределение на условно-постоянные и условно-переменные затраты

| Расходы | ||

| Наименование статей | условно-постоянные | условно-переменные |

| 1. Транспортные расходы | + | |

| 2. Проценты за пользование ссудами | + | |

| 3. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта | + | |

| 4. Износ посуды, столового белья и малоценного инвентаря и расходы по их содержанию | + | |

| 5. Расходы на хранение, подработку, подсортировку и упаковку товаров, на консервировку, дезинфекцию и асколизацию животного сырья | + | |

| 6. Расходы на рекламу | + | |

| 7. Потери товаров и продуктов при перевозке, хранении и реализации | + | |

| 8. Расходы по операциям с тарой | + | |

| 9. Расходы (отчисления) на ремонт основных средств | + | |

| 10. Платежи по страхованию имущества | + | |

| 11. Отчисления в дорожный фонд | + | |

| 12. Налог на пользование природными ресурсами (экологический налог) | + | |

| 13. Платежи за землю | + | |

| 14. Чрезвычайный (чернобыльский) налог | + | |

| 15. Плата на подготовку и переподготовку кадров | + | |

| 16. Отчисления в инновационный фонд | + | |

| 17. Отчисления на развитие материально-технической базы и стимулирование сдатчиков сельскохозяйственной продукции и сырья | + | |

| 18. Акцизы на ввозимые товары | + | |

| 19. Налог на добавленную стоимость на ввозимые товары | + | |

| 20. Таможенные пошлины на ввозимые товары | + | |

| 21. Целевые сборы на содержание детских дошкольных учреждений | + | |

| 22. Прочие материальные и приравненные к ним статьи, % | 50 | 50 |

| 23. Расходы на оплату труда, % | 36 | 64 |

| 24. Отчисления в фонд занятости, % | 36 | 64 |

| 25. Отчисления в фонд социальной защиты, % | + | |

| 26. Амортизация основных средств | + | |

| 27. Внутрихозяйственные отчисления | + | |

| 28. Прочие нематериальные расходы, % | 50 | 50 |

Знак «+» означает, что статья относится либо к условно-постоянным, либо к условно-переменным затратам.

В течение значительного периода времени. Следовательно, на изменение количества используемых в заготовительном процессе ресурсов затрачивается разное время.

Различию между краткосрочным и долгосрочным периодами точно соответствует столь важное различие между постоянными и переменными затратами. Предприятие может соответствующим образом изменить затраты переменного фактора по желанию в краткосрочном периоде, а затраты постоянного фактора являются заданными и могут быть изменены надлежащим образом только в долгосрочном периоде. Отсюда следует, что в краткосрочном периоде различные виды расходов могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие расходы, величина которых не меняется от изменения объема заготовительного оборота. Сумма постоянных расходов остается неизменной при всех объемах заготовительной деятельности, включая и нулевой. К постоянным расходам относятся затраты на аренду и содержание зданий, сооружений, оборудования, малоценного инвентаря, амортизация основных средств, расходы на оплату труда и др.

Переменными называют такие расходы, величина которых меняется в зависимости от изменения заготовительного оборота. К переменным расходам относятся следующие: транспортные расходы; расходы на оплату труда заготовительных работников по сдельной системе; расходы на хранение, подработку, подсортировку, упаковку товаров, проценты за пользование кредитом; налоги, отчисления и сборы, включаемые в расходы заготовок.

Различие между постоянными и переменными расходами имеет существенное значение для каждого предприятия, бизнесмена. Переменные расходы – это расходы, которыми предприниматель может управлять, то есть величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема закупок и реализации продуктов и сырья.

Постоянные расходы находятся вне текущего контроля администрации предприятия, фирмы. Такие расходы являются обязательными и должны быть оплачены независимо от объема заготовок (реализации) продукции.

Валовые расходы (общая сумма расходов заготовок) – это сумма постоянных и переменных затрат при каждом данном объеме заготовок.

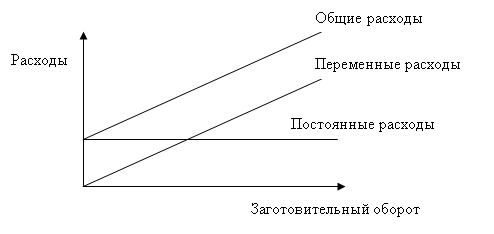

Деление расходов на постоянные и переменные в значительной мере является условным, так как учитывается влияние на размер расходов только одного фактора – изменение объема заготовительного оборота (рис. 1.1.2.). Между тем подключение фактора времени существенно меняет достоверность результатов. Для процессов, протекающих мгновенно, все расходы являются постоянными. Деление расходов на постоянные и переменные оправданно для ограниченного короткого периода времени: месяц, квартал, в крайнем случае, полугодие. Для длительного периода считается, что все расходы являются переменными.

Рис. 1.1.2. Динамика постоянных и переменных расходов заготовительного предприятия

В зависимости от характера связи затрат с заготовками и сбытом сельскохозяйственной продукции общие (валовые) расходы подразделяются на прямые и косвенные. Прямые (контролируемые) расходы обусловлены самой технологией заготовительного процесса (затраты сырья и материалов, топлива и энергии на технологические нужды, заработная плата заготовителей и рабочих складов, хранилищ и др.). Косвенные (неконтролируемые) затраты связаны с организацией, управлением и обслуживанием заготовок продукции (заработная плата управленческого персонала, арендная плата, амортизационные отчисления и др.).

Косвенные расходы рассматриваются как неизбежные, ибо их нельзя упразднить без ликвидации какого-либо подразделения предприятия или производственной функции. Отнесение их на расходы основных видов (групп) сельхозпродуктов и сырья осуществляется пропорционально основной заработной плате заготовительно-оперативного персонала, начисленной за конкретный вид продукции, или объему заготовок (реализации) этой продукции.

В отечественной практике заготовительные расходы в зависимости от целевых функций, с выполнением которых они связаны, подразделяются на управленческие и оперативные. Управленческие расходы включают затраты на содержание управленческого персонала: заработную плату, командировочные, канцелярские, расходы на содержание помещений и др.

Оперативные расходы в заготовках состоят из затрат по заработной плате заготовительных работников, транспортированию сельскохозяйственных продуктов и сырья, а также других затрат, вызванных осуществлением непосредственно процесса закупок и сбыта сельскохозяйственной продукции.

В свою очередь, оперативные расходы по заготовкам подразделяются на общезаготовительные, операционные и экспедиционные.

Общезаготовительные расходы включают затраты на содержание заготовительного аппарата и материально-технической базы заготовительных предприятий.

Операционные расходы – это затраты по подработке и упаковке, потере товаров при перевозке и реализации, расходы по операциям с тарой и др.

К экспедиционным расходам относят затраты на железнодорожные и водные перевозки, погрузку продукции и другие расходы по отправке сельскохозяйственных продуктов и сырья покупателям.

Операционные и экспедиционные расходы являются прямыми. Учет этих расходов заготовительные предприятия ведут по отдельным видам (группам) сельскохозяйственных продуктов и сырья и другим товарам заготовок.

Применяются и другие виды классификации заготовительных расходов, например, потоварная классификация, которая связана с неодинаковой расходоемкостью отдельных видов сельскохозяйственных продуктов и сырья.

В условиях рынка успех в конкурентной борьбе и устойчивое финансовое положение заготовительного предприятия прежде всего обусловлены возможностью обеспечения уровня расходов не выше среднеотраслевого. Каждое заготовительное предприятие, фирма и предприниматель стремятся к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема заготовок, выдвигается проблема снижения затрат на закупку и сбыт продукции, снижения заготовительных издержек.

На основании вышеизложенного можно сделать выводы.

Понимание экономистами расходов производства или расходов сферы товарного обращения основывается на факте ограниченности (редкости) ресурсов и возможности их альтернативного использования. Это значит, что выбор определенных ресурсов для заготовки и реализации конкретного вида сельскохозяйственной продукции означает невозможность заготовок какой-то альтернативной продукции.

Экономические расходы включают в себя все платежи, причитающиеся собственникам ресурсов для того, чтобы гарантировать стабильные поставки этих ресурсов для определенного производственного процесса.

Расходы в пределах краткосрочного периода времени являются либо постоянными, либо переменными. Постоянные – это затраты по использованию постоянных ресурсов предприятия, следовательно, они не зависят от объемов заготовительной деятельности в краткосрочном периоде. Переменные расходы зависят от объема переменных ресурсов, и, следовательно, от объема заготовительной деятельности. Постоянные и переменные расходы вместе составляют валовые заготовительные издержки.

1.2 Факторы, определяющие уровень расходов в заготовкахУровень расходов в заготовительных организациях потребительской кооперации складывается под воздействием многих факторов. Одни из них способствуют росту уровня расходов, другие – снижению. Одни зависят от хозяйственной деятельности предприятия (внутренние факторы), другие – только от внешних факторов.

К внешним факторам можно отнести следующие:

§ экономическую ситуацию в Республике Беларусь, состояние экономики стран ближнего зарубежья, состояние кредитно-денежной системы, покупательную способность денег и механизм распределения доходов, прямое (административное) и косвенное (экономическое) регулирование цен, инфляцию, налоги, отчисления, процентные ставки, минимальную заработную плату, дотации, политику государства в отношении развития отраслей агропромышленного комплекса, платежную дисциплину;

§ конъюнктуру рынка сельскохозяйственных продуктов и сырья (величину спроса и предложения, их соотношение, цены, методы рыночного регулирования, уровни конкуренции, сервиса, предложенного конкурентами и др.).

К внутренним факторам относятся следующие:

§ объем и товарный состав заготовительного оборота (оборота реализации);

§ источники поступления сельскохозяйственной продукции (агропромышленные предприятия, кооперативы, личные подсобные хозяйства населения, фермерские хозяйства);

§ звенность и пути товародвижения;

§ сроки и качество закупаемых и реализуемых сельскохозяйственных продуктов и сырья;

§ расходоемкость товаров заготовок;

§ производительность труда;

§ состояние материально-технической базы и степень ее технической оснащенности;

§ эффективность управления заготовками и др.

Изучение этих факторов дает возможность работникам заготовок провести экономический анализ и выявить резервы экономии.

Объем оборота оказывает значительное влияние на уровень расходов заготовок. Рост объема оборота приводит к снижению расходов. Это вызвано тем, что в прямой зависимости от объема заготовок (реализации) находятся только операционные и экспедиционные расходы, причем их абсолютная величина увеличивается в несколько меньшем размере, чем оборот. Сумма общезаготовительных расходов при увеличении объема закупок не возрастает или возрастает незначительно, поэтому их уровень снижается существенно. Условно-постоянные затраты в заготовках занимают большой удельный вес, поэтому уровень расходов весьма чувствителен к изменению объема оборота.

Расходоемкость закупок отдельных видов сельскохозяйственных продуктов и сырья неодинакова, причем колебания уровня расходов значительны. Поэтому товарный состав заготовительного оборота (оборота реализации) оказывает определяющее значение на уровень расходов заготовительных организаций.

Уровень расходов в заготовках зависит от источников поступления сельскохозяйственных продуктов и сырья. В сельскохозяйственных предприятиях продукцию закупают, как правило, крупными партиями и отгружают большей частью транзитом, минуя склады коопзаготпромов.

Сельскохозяйственные продукты и сырье у населения закупают мелкими партиями, затем завозят их на склады, продолжительное время накапливают отгрузочные партии. Все это замедляет их оборачиваемость. Поэтому кооперативные организации на этих операциях несут более высокие затраты по доставке закупленной продукции от места заготовок до станции отправления, по уплате процентов за пользование кредитами коммерческих банков, по естественной убыли и другим статьям расходов, связанных с хранением продуктов и сырья. Кроме того, несут расходы, которых нет при закупках продукции в сельскохозяйственных предприятиях: например, выплачивают заработную плату заготовителям за непосредственные закупки сельскохозяйственных продуктов и сырья у населения.

Сокращение путей и звенности товародвижения – важный фактор снижения уровня расходов в заготовках. Наиболее экономичными являются транзитные поставки сельскохозяйственных продуктов и сырья из сельскохозяйственных предприятий непосредственно торгующим организациям и перерабатывающим предприятиям, минуя склады потребительской кооперации.

При транзитных поставках картофеля, плодов, овощей, яиц кооперативные организации имеют в основном организационные расходы по закупкам и сбыту. При транзитных поставках шерсти и другого животноводческого сырья кооперативные организации несут организационные расходы и возмещают хозяйствам транспортные расхода по доставке от мест заготовок до станции железной дороги отправления, а также стоимость тароупаковочных материалов. По всем видам продукции расходы при транзитной форме поставок намного меньше, чем при складской.

Для определения уровня расходов заготовительный оборот исчисляют в закупочных ценах. Поэтому на объем заготовительного оборота (в денежном выражении) и уровень расходов оказывает влияние изменение закупочных цен.

Повышение средних закупочных цен, вызванное улучшением качества сельскохозяйственных продуктов и сырья, следует рассматривать как средство снижения уровня заготовительных расходов.

Сроки заготовок и качество закупаемой продукции влияют на объем оборота, а отсюда и на уровень расходов через цены. На раннюю продукцию и продукцию повышенного качества установлены более высокие цены. Рост удельного веса этой продукции влечет за собой увеличение суммы заготовительного оборота (при том же физическом объеме) и снижение уровня расходов.

Таким образом, получаем, что для эффективного функционирования заготовительной организации следует проводить глубокое и всестороннее изучение и анализ факторов влияющих на расходы с целью их минимизации.

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... : заготовительным оборотом (оборотом реализации), объемом закупок отдельных видов сельскохозяйственных продуктов и сырья, издержками обращения, прибылью и рентабельностью. Назовем основные задачи анализа валовых доходов заготовительного предприятия (объединения) потребительской кооперации: - Оценка выполнения плана и динамики валовых доходов по предприятию (объединению) в целом и отдельным ...

... данной главе были рассчитаны затраты на снабжение, производство и сбыт как для общего объем выпуска, так на единицу продукции. 3. Оптимизация материального потока В рамках данной курсовой работы оптимизация по затратам проводится: - в рамках логистической цепочки «Снабжение – производство – сбыт» в целом по фактическим данным (Определение оптимальной месячной партии выпуска продукции); ...

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

0 комментариев