Навигация

Складання кошторису витрат на виробництво і калькування собівартості одиниці продукції

15227

знаков

0

таблиц

0

изображений

6. Складання кошторису витрат на виробництво і калькування собівартості одиниці продукції.

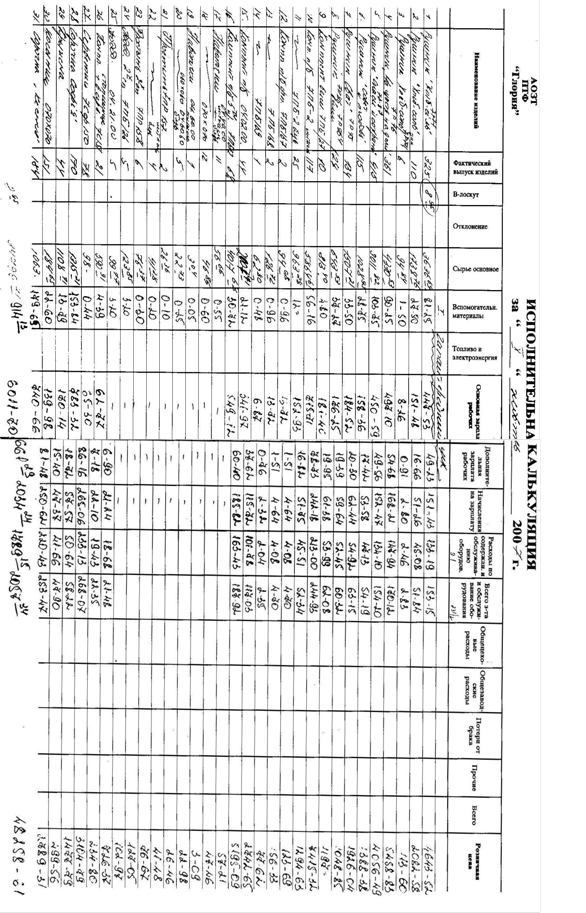

Мета складання кошторису витрат на виробництво – встановлення всієї суми затрат на виробництво плановому році.

Кошторис виробництва, узагальнюючи поелементні витрати підприємства, показує їх ресурсну структуру (витрати на матеріали, персонал, основні фонди). Ці надзвичайно важливо для аналізу чинників формування і зниження собівартості продукції.

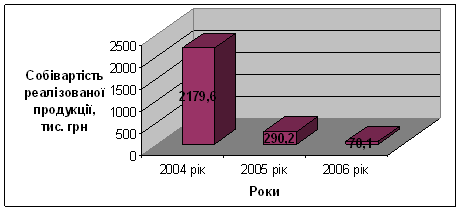

Собівартість товарної продукції обчислюється на основі елементів витрат, що відображається в кошторисі з подальшим їх коригуванням на величину витрат, які не включені у виробничої собівартість продукції (витрати на підготовку та освоєння нової продукції, позавиробничі витрати, відшкодування втрат від браку), зміну залишків витрат майбутніх періодів. Одержана сума є собівартістю валової продукції. Після її коригування на зміну залишків незавершеного виробництва одернується виробнича собівартість товарної продукції. Саме вона разом із сумою позавиробничих витрат становить повну собівартість товарної продукції. Собівартість реалізованої продукції обчислюється коригуванням собівартості товарної продукції на зміну залишків нереалізованої продукції.

Калькування собівартості продукції – це процес обмеження собівартості одиниці продукції.

Методи калькулювання:

- нормативний;

- параметричний;

- розрахунково-аналітичний.

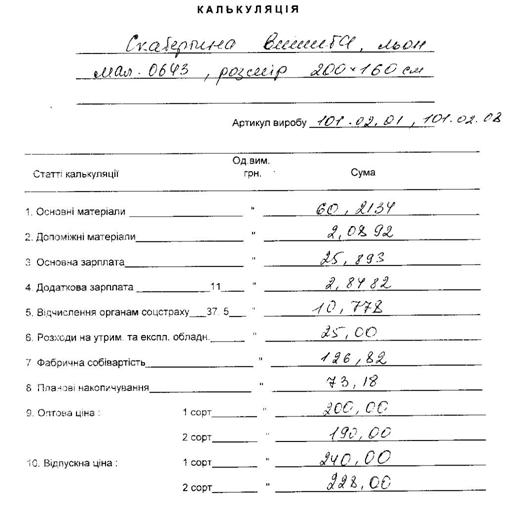

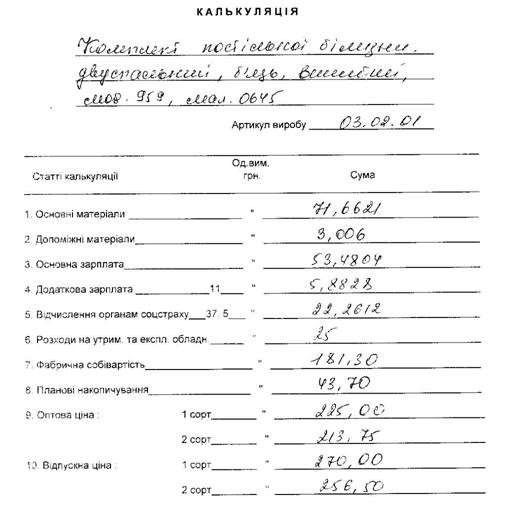

Номенклатура калькуляційних статей наведена вище, а склад окремих статей формується таким чином:

1) "Сировина і матеріали"

2) "Паливо і енергія на технологічні цілі"

3) "Заробітна плата виробничих робітників"

4) "Відрахування на соц. заходи виробничих робітників"

5) "Загальньовиробничі витрати"

6) "Адміністративні витрати"

7) "Підготовка та освоєння виробництва"

8) "Інші виробничі витрати"

9) "Витрати на збут"

На ранніх стадіях розробки нової продукції, коли повністю не сформована нормативна база, не відомі ціни на ресурси і відсутній комплект технічної документації, собівартість продукції може визначатися лише як прогнозна величина.

Найбільш розповсюдженими методами таких розрахунків є:

1) метод питомих ваг;

2) графоаналітичний;

3) бальний;

4) кореляційний.

Із освоєнням виробництва нової продукції її собівартість змінюється (знижується). Знання закономірностей Зіни собівартості продукції в процесі освоєння виробництва дає можливість управляти витратами на нього в процесі формування ціни на продукцію.

Ціни, що відображають суспільно необхідні витрати на виробництво і реалізацію продукції, узгоджуються з вимогами закону вартості. Вони забезпечують еквівалентний обмін товарами, дає змогу більш правильно використовувати вартісні показники для встановлення правильних господарських пропорцій, порівнювати витрати з результатами виробництва.

Функції цін:

- обліково-аналітична (забезпечує облік результатів господарювання ті їх прогнозування).

- стимулююча (сприяє раціональному використанню обмежених ресурсів, науково-технічному процесу, оновленню асортименту).

- розподільча (впливає на розподіл ресурсів, доходів та фінансів у суспільстві).

- регулювальна (здійснюється збалансування між окремими виробництвами, попитом і пропозицією).

Залежно від особливостей процесу купівлі-продажу та сфери економіки розрізняють такі ціни:

- світові;

- гуртові;

- закупівельні;

- кошторисні;

- роздрібні;

- транспортні тарифи;

- тарифи на платні послуги.

Відповідно до чинного законодавства державні ціни встановлюються також на продукцію (послуги) природних монополістів, на імпортні товари за рахунок коштів Державного бюджету України.

Державні регульовані ціни є перехідною ланкою від адміністративного встановлення до ринкових договірних та вільних цін. Регулювання здійснюється шляхом встановлення граничних рівнів торгівельних надбавок і постачальних винагород, граничних рівнів рентабельності або шляхом запровадження обов’язкового декларування зміни цін.

Комунальні ціни встановлюються на продукцію та послуги, які виробляються комунальними підприємствами. Їх державне регулювання здійснюється в такий самий спосіб, що й державних цін.

Вільні ціні визначаються на всі види продукції (робіт, послуг) за винятком тих, на які встановлено державні ціни. Вільні ціни визначаються суб’єктами господарювання самостійно за згодою сторін з урахуванням попиту і пропозиції на ринку товарів.

Контрактні ціни (зовнішньоторгівельні) – застосовуються при здійсненні імпортних операцій у розрахунок з іноземними контрагентами. Такі ціни формуються відповідно до цін і умов світового ринку та індикативних цін.

Ввізні ціни – встановлюються на імпортні підакцизні товари, що уподтотковуються податком на подану вартість (ПДВ) і підлягають обкладенню ввізним митом; основою розрахунків таких цін є митна вартість товарів, виражена в національній валюті.

Важливу роль у вирішенні завдань науково-технічного прогресу відіграють – лімітні (встановлюються на стадії розроблення нової продукції і відображають граничнодопустимий рівень її ціни) і ступеневі ціни (ступенева ціна – це гуртова ціна, яка поступово знижується на певних етапах випуску продукції).

Крім того, в сучасній практиці господарювання застосовуються різні види ринкових цін, які класифікуються без певної ознаки: демпінгові, дискримінаційні, тверді, паритетні, престижні т інші ціни. Наприклад, дискримінаційна ціна – це ціна, яка застосована підприємством, що посідає монопольне (домінуюче) становище на ринку, рівень якої для окремих суб’єктів господарювання, продавців, покупців має різних розмір без об’єктивно виправданих причин або може привести до недопущення, усунення чи обмеження конкуренції або ущемлення інтересів інших підприємств чи споживачів.

Литература

1. Основы финансов – Магера В.С. – К. – 2006 г.

2. Финансы- нп журнал – М. – 2009.

3. Финансы- Марченко В.М. – К. 2007.

Похожие работы

... Галузевий вид – витрати галузей (рослинництва, тваринництва) 3. В залежності від етапів формування витрат: - технологічну; - виробничу; - повна. Технологічна собівартість - це собівартість яка включає витрати пов’язані з технологією виробництва, а також витрати на організацію і управління виробництвом в цехах, бригадах, фермах (це загальновиробничі витрати). Виробнича собівартість – це ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

0 комментариев