Структура собівартості продукції

Методика визначення собівартості

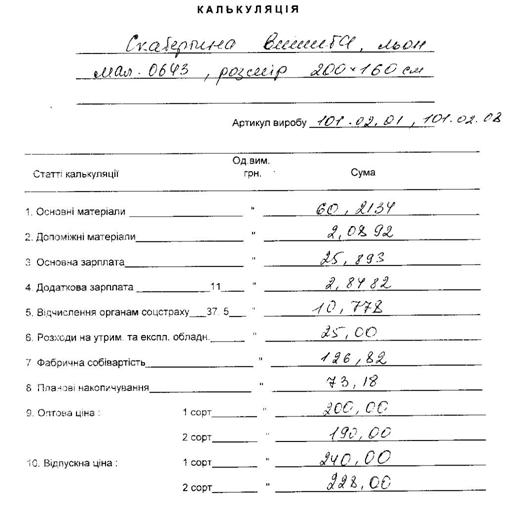

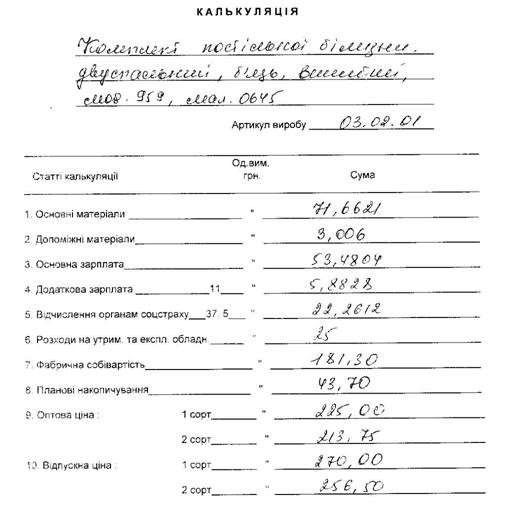

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Організаційно-економічна характеристика ВАТ «Енергія»

Дослідження структури витрат на виробництво продукції

Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Навигация

Собівартість продукції та її вплив на прибуток

Собівартість продукції та її вплив на прибуток

68105

знаков

13

таблиц

5

изображений

Собівартість продукції та її вплив на прибуток

Виконана на матеріалах Відкритого акціонерного товариства «Енергія»

ЗМІСТ

Вступ

Розділ 1. Теоретичні основи собівартості продукції та її впливу на прибуток.

1.1 Собівартість продукції як показник ефективності виробництва

1.2 Структура собівартості продукції

1.3 Методика визначення собівартості

1.4 Взаємозв’язок собівартості продукції та прибутку

Розділ 2. Аналіз собівартості продукції ВАТ «Енергія».

2.1 Організаційно-економічна характеристика ВАТ «Енергія»

2.2 Аналіз загальної суми витрат на виробництво продукції

2.3 Дослідження структури витрат на виробництво продукції

2.4 Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Розділ 3. Шляхи зниження собівартості продукції ВАТ «Енергія»

Висновки

Список використаної літератури

Додатки

ВСТУП

Актуальність дослідження. Основним показником, що характеризує рівень витрат на виробництво продукції ти результати виробничо-господарської діяльності підприємства і його структурних підрозділів є собівартість продукції, яка охоплює всі сфери діяльності підприємства. Собівартість продукції є важливим узагальнюючим показником, який характеризує ефективність роботи підприємства. Чим краще працює підприємство, чим економніше воно використовує власні ресурси, чим успішніше удосконалює свою техніку, тим нижчою буде собівартість виготовленої продукції. Зниження витрат виробництва та собівартості продукції є однією з основних умов зростання прибутку підприємства, підвищення рентабельності та ефективності його роботи.

В останні роки собівартість продукції, її складові, нормативи витрат за окремими елементами, система формування й управління витратами у зв’язку з ціноутворенням стала об’єктом глибоких наукових досліджень великої групи вітчизняних і зарубіжних учених. Зокрема, це Семенов А. Г., Філінков О., Несвєт В.І., Крисанов Д.Ф., Варченко О.М., Рогоза М.Є. Проблемам обліку і аналізу собівартості продукції присвячені праці таких вчених, як Чумаченко Н., Басманов І., Нападовська Л., Апчерч А., Друри К., Голов С.

Об`єктом дослідження є витрати підприємства на виробництво і реалізацію продукції.

Предметом курсової роботи є дослідження собівартості продукції підприємства та її впливу на прибуток.

Основною метою роботи є характеристика теоретичних аспектів собівартості продукції та її взаємозв’язок із формуванням прибутку, а також проведення аналізу собівартості на прикладі Відкритого Акціонерного Товариство «Енергія» та розробка на основі цього шляхів її зниження.

Відповідно до поставленої мети в процесі виконання роботи були поставлені наступні завдання:

· опрацювати теоретичні аспекти сутності собівартості та її структури;

· розглянути методику визначення собівартості та її вплив на прибуток;

· охарактеризувати вибране для дослідження підприємство – Відкрите акціонерне товариство «Енергія»;

· дослідити загальну суму та структуру витрат ВАТ «Енергія»;

· проаналізувати вплив зміни собівартості продукції на формування прибутку;

· визначити шляхи зниження собівартості продукції ВАТ «Енергія».

Методологічною основою дослідження є системний аналіз собівартості, конкретизація, синтез та порівняння.

Основними джерелами інформації для розрахунку аналітичної частини курсової роботи є фінансова звітність ф.№2 «Звіт про фінансові результати» та інформація про основну продукцію, що виробило ВАТ «Енергія» у 2004-2006 роках.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ СОБІВАРТОСТІ ПРОДУКЦІЇ ТА ЇЇ ВПЛИВУ НА ПРИБУТОК

1.1 Собівартість продукції як показник ефективності виробництва

Собівартість продукції – один з найважливіших показників діяльності промислових підприємств і об'єднань, адже у ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції.

На думку С.В. Степаненка, собівартість – це один з основних показників роботи підприємства, що використовують для визначення потреби в обігових коштах, планування прибутку, визначення економічної ефективності окремих організаційно-технічних заходів і виробництва загалом, для внутрішньозаводського планування; а також для формування цін [11, с. 201].

Поняття собівартості продукції базується на двох положеннях:

● це затрати на виробництво продукції, здійснювані на підприємстві;

● всі затрати, що містяться у собівартості, виражені в одній, загальній для всіх формі.

Перша характеристика служить для чіткого обстеження, кола затрат, що містяться у собівартості продукції. Друга характеристика спричинена тим, що затрати на виробництво продукції здійснюються в багатьох формах.

Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Собівартість показує, в що обходиться підприємству продукція, що випускається їм. У собівартість включаються перенесені на продукцію витрати минулої праці (амортизація основних фондів, вартість сировини, матеріалів, палива і інших матеріальних ресурсів) і витрати на оплату праці працівників підприємства (заробітна платня).

Більш розгорнуто — собівартість продукції, робіт або послуг це грошовий вираз суми витрат, необхідних на виробництво і збут даної продукції, а більш точно її одиниці. Під витратами розуміються виражені в грошовій формі витрати всіх видів ресурсів: основних фондів, природної і промислової сировини, матеріалів, палива і енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і поліпшення умов виробництва і його вдосконалення [17, c.130]. Склад витрат, що включаються в собівартість продукції, їх класифікація по статтях визначаються державним стандартом, а методи калькуляції - самими підприємствами.

Показник собівартості продукції є дуже важливим і використовується для обґрунтування багатьох економічних рішень, зокрема:

- під час встановлення ціни на продукцію. У цьому разі собівартість є нижньою межею і базою для встановлення ціни на продукцію підприємства. Тому зниження собівартості продукції є важливим чинником, що дає змогу підприємству при діючих ринкових цінах отримувати більший прибуток;

- під час економічного аналізу господарської діяльності підприємства показник собівартості продукції застосовується для контролю за використанням матеріальних, нематеріальних, грошових і трудових ресурсів;

- при схвалені рішень щодо вдосконалення виробництва собівартість продукції використовується як показник доцільності впровадження організаційно-технічного заходу [6, c.127].

Як економічна категорія собівартість:

- є основою для обліку та контролю за рівнем затрат на випуск і реалізацію продукції;

- служить базою ціни товару і її нижньою межею;

- визначає прибуток і рентабельність;

- відображає ефективність використання виробничих ресурсів, удосконалення системи організації та управління виробництвом;

- є важливим елементом економічного обгрунтування управлінських та інвестиційних рішень.

Об'єктами аналізу собівартості є такі показники:

- витрати на одну гривню продукції;

- виробнича собівартість продукції за калькуляційними статтями та за елементами витрат;

- собівартість одиниці окремих видів продукції.

Собівартість продукції, будучи витратами підприємства на виробництво і обіг, служить основою порівняння витрат і доходів, тобто самоокуповування - основоположної ознаки ринкового господарського розрахунку. Собівартість - один з найважливіших показників ефективності споживання ресурсів.

В залежності від етапів формування витрат розрізняють собівартість:

- технологічну;

- виробничу;

- повну.

Технологічна собівартість - це собівартість яка включає витрати пов’язані з технологією виробництва, а також витрати на організацію і управління виробництвом в цехах, бригадах, фермах (це загальновиробничі витрати).

Виробнича собівартість – це сукупність технологічної собівартості та витрат на організацію і управління підприємством в цілому (загальногосподарські витрати).

Повна собівартість – це сукупність виробничої собівартості та витрат на реалізацію і зберігання продукції [5, c.236].

В залежності від часу :

- планова собівартість тобто це собівартість яка планується на початку року;

- звітна або фактична собівартість - це собівартість яка складається в кінці звітного періоду

- провізорна собівартість - собівартість яка складається з фактичних даних за 3 квартали та планових витрат за 4 квартал.

Метою планування собівартості є економічно обґрунтоване визначення величини витрат, необхідних у плановому періоді для виробництва і збуту кожного виду та всієї промислової продукції підприємства, що відповідає вимогам щодо її якості [22, с. 25].

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 „ Витрати ” [1].

Собівартість показує всі успіхи і невдачі підприємства в організації виробництва того або іншого продукту. Якщо собівартість такого ж або аналогічного продукту конкурентів нижче, то це означає, що виробництво і збут на нашому підприємстві були організовані нераціонально. Отже, необхідно внести зміни. Вирішити, які потрібні зміни, допоможе знову ж таки собівартість, оскільки вона є одним з чинників формування асортименту.

Зростання собівартості продукції підприємств різний галузей ринкової перехідної економіки України стало звичайним явищем. Воно супроводжується збитковістю підприємства. Дані, що характеризують питому вагу збиткових підприємств як у цілому по країні, так і в галузеві розрізі, «вражають» і практично не знижуються [21, c. 42].

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев