Навигация

Заработная плата рабочих

32795

знаков

3

таблицы

22

изображения

3.2 Заработная плата рабочих

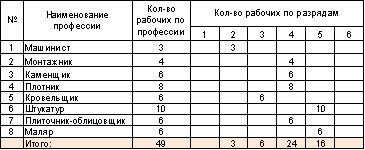

Таблица 9 – Ведомость основных рабочих участка

3.2.1 Расчет численности вспомогательных рабочих и РСС

1.К вспомогательным рабочим относятся контролеры ОТК, кладовщик, слесари-ремонтники, электрики, подсобные рабочие.

Расчет численности вспомогательных осуществляется по нормам обслуживания. За основу принимается количество объектов, обслуживаемых одним вспомогательным рабочим.

Объектом обслуживания являются производственные участки оборудования и основные рабочие, по которым устанавливаются нормы обслуживания для профессий вспомогательных рабочих (Таблица 10).

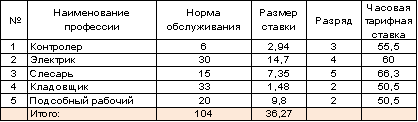

Таблица 10 – Укрупненные нормы обслуживания одним вспомогательным рабочим

Вспомогательные рабочие работают по совместительству или неполный рабочий день, поэтому приводят размеры ставок, а не количество человек (целым числом).

На основе таблицы 10 рассчитаем численность вспомогательных рабочих.

Число контролеров:

Rконтр.= Rосн *6% = 49*0,06=2,94 (ставки)

Число электриков:

Rэлектр.= Rосн * 30% = 49*0,3=14,7 (ставки)

Число слесарей:

Rслес.= Rосн * 15% = 49*0,15=7,35 (ставки)

Число кладовщиков:

Rкладовщ.= Rосн /33 = 49/33=1,48 (ставки)

Число подсобных рабочих:

Rп.р.= Rосн * 20% = 49*0,2=9,8 (ставки)

Теперь необходимо рассчитать общую численность вспомогательных рабочих.

Rобщ= 2,94+14,7+7,35+1,48+9,8 = 36,27 (ставки)

Составим ведомость вспомогательных рабочих (таблица 11).

Таблица 11 – Ведомость вспомогательных рабочих

2.Расчет численности ИТР

Численность мастера на участке рассчитывается с числом рабочих 23 человек. Другие категории ИТР для участка не планируется.

Rмастер.= Rосн /23 = 49/23=2,13 (ставки)

Таким образом, на данном участке назначается мастер на 2,13 ставки.

Составим сводную ведомость общего состава работающих в цехе (таблица 12).

Таблица 12 – Сводная ведомость общего состава работающих на участке

Число производственных рабочих от общего количества работающих рассчитывается как отношение числа производственных рабочих к общей численности работающих и умноженное на 100%:

Дпроизв.= 49/58 * 100% = 84,5%

Аналогично рассчитывается доля вспомогательных рабочих и мастера.

Процент вспомогательных рабочих и ИТР от количества основных рабочих рассчитываем следующим образом:

Двспом.= 8/58 * 100% = 13,8%

ДИТР.= 1/58 * 100% = 1,8%

3. Выбор системы оплаты труда и расчет зарплаты работников

Для оплаты труда основных рабочих применяется сдельно-премиальная система заработной платы, для вспомогательных рабочих повременно-премиальная система, для мастера – окладно-премиальная. Такой выбор систем оплаты труда направлен на создание материальной заинтересованности работников в росте производительности труда, повышении качества продукции и обеспечение выполнения плановых заданий.

Рабочие – сдельщики работают по индивидуальной оплате труда, так как можно установить у каждого норму выработки, для выполнения работы не требуются совместные усилия.

Размер премии определяется в процентах от прямой зарплаты, Зпр.

Для сдельно – премиальной 7%

Для повременно – премиальной 40%:

1. за соблюдение сроков ремонтных работ – 22%;

2. за экономию материальных средств – 18%;

Оплата труда мастера состоит из установленного должностного оклада.

Премия для мастера составляет 60%:

1. 3а выполнение задания по производству продукции – 28%;

2. за выполнение норматива полезного выхода – 18%;

3. за отсутствие сверхнормы расхода материала – 14%.

Дополнительная заработная плата (Здоп) рассчитывается в процентах от основной зарплаты для всех категорий работников составляет 20%.

Заработную плату рассчитывают отдельно для всех категорий работающих.

1. Заработная плата вспомогательных рабочих.

Прямая заработная плата вспомогательных рабочих определяется по формуле:

Зпр = Fэф *ч*n

где Fэф – эффективный фонд работы рабочего в течении года, час.;

ч – часовая тарифная ставка рабочего i-го разряда, руб.;

п – количество рабочих i-го разряда.

Fэф = Fн*(1-b)

Где b – коэффициент планируемых целодневных невыходов на работу (0,1)

Fн - номинальный фонд рабочего времени, который рассчитывается:

Fн = (Fк-Fв.п)*Тсм-Нч= (150-53)*8-10=766 (час)

где Fк – месячный фонд времени;

Fв.п – количество выходных и праздничных дней;

Тсм – продолжительность рабочей смены, час;

Нч – кол-во недоработанных часов в предвыходные и предпраздничные дни.

Рассчитываем эффективный фонд времени:

Fэф = 766*(1-0,1) = 689,4 (час)

Теперь необходимо найти прямую заработную плату на каждого рабочего повременщика:

1. Контролеры: Зпр = 689,4*55,5*2,94 = 112.489.39 (руб.)

2. Электрик: Зпр = 689,4*60*14,7 = 608.050.8 (руб.)

3. Слесарь: Зпр = 689,4*66,3*7,35 = 335.948.06 (руб.)

4. Кладовщик: Зпр = 689,4*50,5*1,48 = 51.525.75 (руб.)

5. Под. раб: Зпр = 689,4*50,5*9,8 = 341.184.06 (руб.)

Зосн = (Зпр+Пр)*Кр

Далее находим основную зарплату вспомогательных рабочих:

где Пр – сумма премий (40% от прямой заработной платы)

Кр – районный коэффициент (1,15).

1. Контролеры: Зосн = (112.489.39+ 7.877.26)*1,15 = 138.418.19 (руб.)

2. Электрик: Зосн = (608.050.8 + 42.563.5)*1,15 = 748.206.51 (руб.)

3. Слесарь: Зосн = (335.948.06 + 23.516.3)*1,15 = 413.384.09 (руб.)

4. Кладовщик: Зосн = (51.525.75 + 3.606.8)*1,15 = 63.402.44 (руб.)

5. Под. раб: Зосн = (34.118.,06 + 23.882.8)*1,15 = 419.826.99 (руб.)

Дополнительная зарплата – 20% от основной заработной платы:

Здоп = Зосн*0,2

1. Контролеры: Здоп = 138.418.19 *0,2 = 27.683.64 (руб.)

2. Электрик: Здоп = 748.206.51 *0,2 = 149.641.30 (руб.)

3. Слесарь: Здоп = 413.384.09 *0,2 = 82.676.82 (руб.)

4. Кладовщик: Здоп = 6.340.,44 *0,2 = 12.680.49 (руб.)

5. Под. раб: Здоп = 419.826.99 = 83.965.40 (руб.)

Годовой фонд заработной платы рабочих – повременщиков складывается из суммы основной и дополнительной зарплаты:

ФЗП = Зосн + Здоп

1. Контролер: ФЗП = 138.418.19 + 27.683.64 = 166.101.83(руб.)

2. Электрик: ФЗП = 748.206.51 + 14.9641.30 = 897.847.81(руб.)

3. Слесарь: ФЗП = 413.384.09 + 82.676.82 = 496.060.91(руб.)

4. Кладовщик: ФЗП = 63.402.44 + 12.680.49 = 76.082.92(руб.)

5. П. рабочий: ФЗП = 419.826.99 + 83.965.40 = 503.792.38(руб.)

2. Заработная плата основных производственных рабочих.

Заработная плата производственным рабочим рассчитывается на основании часовой тарифной ставки и отработанного времени. При оплате труда по сдельно – премиальной системе, прямая заработная плата определяется по формуле:

Зпр = Nв*Рсд

где Nв – объем оказываемых услуг (приложение 4)

Рсд – сдельная расценка по операциям (40%)

1. Расчет заработной платы машиниста:

Зпр = 24.000*0,4 = 9.600 (руб.)

2. Расчет заработной платы монтажника:

Зпр = 313.200*0,4 = 125.280 (руб.)

3. Расчет заработной платы каменщика:

Зпр = 478.896*0,4 = 191.558.4 (руб.)

4. Расчет заработной платы плотника:

Зпр = 217.067*0,4 = 86.826.8 (руб.)

5. Расчет заработной платы кровельщика:

Зпр = 38.995*0,4 = 15.598 (руб.)

6. Расчет заработной платы штукатура:

Зпр = 1.079.750*0,4= 431.900 (руб.)

7. Расчет заработной платы плиточника-облицовщика:

Зпр = 24.860*0,4 = 9.944 (руб.)

8. Расчет заработной платы маляра:

Зпр = 812.522*0,4 = 325.008.8 (руб.)

Далее находим основную зарплату рабочих по формуле:

Зосн = (Зпр+Пр)*Кр

1. Машинист: Зосн = (9.600+672)*1,15 = 11.812.8 (руб.)

2. Монтажник: Зосн = (125.280+8.769.6)*1,15 = 154.157.04 (руб.)

3. Каменщик: Зосн = (191.558.4 +13.409.08)*1,15 = 235.712.6 (руб.)

4. Плотник: Зосн = (86.826.8 +6.077.87)*1,15 = 106.840.37 (руб.)

5. Кровельщик: Зосн = (15.598+1.091.86)*1,15 = 19.193.33 (руб.)

6. Штукатур: Зосн = (431.900+30.233)*1,15 = 531.452.95 (руб.)

7. Плиточник-облицовщик: Зосн = (9.944+696.08)*1,15 = 12.236.09 (руб.)

8. Маляр: Зосн = (325.008.8 +22.750.6)*1,15 = 399.923.32 (руб.)

Дополнительная зарплата – 20% от основной заработной платы:

Здоп = Зосн*0,2

1. Машинист: Здоп = 11.812.8 *0,2 = 2.362.56 (руб.)

2. Монтажник: Здоп = 154.157.04 *0,2 = 30.831.4(руб.)

3. Каменщик: Здоп = 235.712.6 *0,2 = 47.142.52 (руб.)

4. Плотник: Здоп = 106.840.37 *0,2 = 21.368.07 (руб.)

5. Кровельщик: Здоп = 19.193.33 *0,2 = 3.838.66 (руб.)

6. Штукатур: Здоп = 531452,95 *0,2 = 106.290.59 (руб.)

7. Плиточник-облицовщик: Здоп = 12.236.09 *0,2 = 2.447.21 (руб.)

8. Маляр: Здоп = 399.923.32 *0,2 = 79.984.66 (руб.)

Теперь находим рассчитать годовой фонд заработной платы рабочих-сдельщиков:

ФЗП = Зосн + Здоп

1. Машинист: ФЗП =11.812.8 +2.362.56 = 14.175.36 (руб.)

2. Монтажник: ФЗП =154.157.04 +30.831.4= 184.988.44 (руб.)

3. Каменщик: ФЗП =235.712.6 +47.142.52= 282.855.12 (руб.)

4. Плотник: ФЗП =106.840.37 +21.368.07 = 128.208.44 (руб.)

5. Кровельщик: ФЗП =19.193.33 +3.838.66 = 23.031.66 (руб.)

6. Штукатур: ФЗП =531.452.95 +106.290.59 = 637.743.54 (руб.)

7. Плиточник-облицовщик: ФЗП =12.236.09 +2.447.21 = 14.683.3 (руб.)

8. Маляр: ФЗП =399.923.32 +79.984.66 = 479.907.98 (руб.)

3. Заработная плата мастера.

Годовой фонд заработной платы мастера определяется, исходя из среднемесячных окладов. Должностной оклад мастера составляет 10.000 руб.

Зпр = О*n

Зпр = 10.000*2,13*7 = 149.100 (руб.)

Премия составляет 60% от прямой заработной платы:

Пр = 0,6*149.100 = 89.460 (руб.)

Основная заработная плата рассчитывается по формуле:

Зосн = (149.100+ 89.460)*1,15 = 274.344(руб.)

Доплаты составляют 20% от основной заработной платы:

Д = 0,2*274.344 = 54.868.80(руб.)

Годовой фонд заработной платы рассчитывается как сумма основной заработной платы и доплат:

ФЗП = 274.344 + 54.868.80= 329.212.80 (руб.)

Все рассчитанные показатели сведем в таблицу 13.

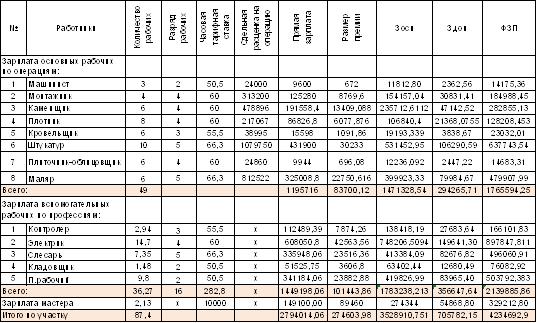

Таблица 13 – Ведомость фондов заработной платы работников, руб.

Теперь необходимо рассчитать и оформить в виде таблицы среднегодовую и среднемесячную заработную плату по участку в целом (общий фонд заработной платы разделить на численность всех работающих на участке) и по отдельным категориям работников (таблица 14).

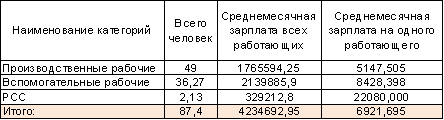

Таблица 14 – Среднегодовая и среднемесячная зарплата по участку, руб.

Примеры расчетов:

Среднемесячная заработная плата одного работающего:

· По участку в целом:

Змес = 3.929.459.03/87,4 = 44.95948 (руб)

· Производственные рабочие:

Змес = 1.765.594.325/49 = 36.032.53 (руб)

· Вспомогательные рабочие:

Змес = 2.139.885.9/36,27 = 58.998.78 (руб)

· Мастер:

Змес = 23.978.88/2,13 = 11.257.69(руб)

3.3 Смета расходов на содержание и эксплуатацию оборудования

3.3.1 Смета расходов на содержание и эксплуатацию оборудования

В смету расходов на содержание и эксплуатацию оборудования включаются:

1. Амортизация оборудования, транспортных средств и дорогостоящего инструмента.

Амортизационные отчисления рассчитываются, исходя из балансовой стоимости оборудования, транспортных средств, дорогостоящего инструмента (капитальные затраты – Кi) и норм амортизации (Hai).

А=∑ Кi* Hai

100

Где А – годовая сумма амортизации;

На – норма амортизации.

На = 2,2%

К = 11.610.000тыс.руб.

А=11.610.000*(2,2/100*7)=1.787.940тыс.руб.

Начисление амортизации на оборудование относится на затраты по монтажу на объект в размере 10% и составляет

Похожие работы

... , необходимых для осуществления проектного решения. СНиП 11-01-95 “Инструкция о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений”. Проект состоит из технологической и строительно-экономической частей. Экономическое обоснование технологической части выполняется инженерами-технологами и экономистами-технологами, а ...

... с учетом существующего рельефа местности, что обеспечивает отвод поверхностных вод от проектируемого жилого дома и соседних с ним по лоткам автодорог. РАСЧЕТНО-КОНСТРУКТИВНАЯ ЧАСТЬ Расчет и конструирование многопустотной панели перекрытия Исходные данные на проектирования Требуется рассчитать и законструировать сборную железобетонную конструкцию междуэтажного перекрытия жилого здания ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

... ,95 199224,05 - - 5862799,29 Стоимость 1м2 с учетом коэффициента на 1 квартал 2007г. (k=3,25) равен: 6. Объектная смета На возведение 5этажного панельного жилого дома на 15 квартир Основание: локальные сметы №1, №2, №3,№4. Сметная стоимость: 4261995,88 руб. Сметная заработная плата: 130963,17 руб. Стоимость 1м3: 1112,2 руб. Объем здания: 3832м3 Составлено в ценах 01.01.2001г. ...

0 комментариев