КУРСОВАЯ РАБОТА

На тему:

«РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАСЧЁТА И АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ.. 5

1.1. Рентабельность как один из важнейших показателей эффективности хозяйственной деятельности предприятия. 5

1.2. Показатели рентабельности. 9

2. АНАЛИЗ ДИНАМИКИ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ БЕГОМЛЬСКОГО ЛЕСХОЗА.. 14

3. ПУТИ РОСТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ.. 21

3.1. Общие факторы роста рентабельности. 21

3.2. Совершенствование управления затратами. 23

ЗАКЛЮЧЕНИЕ. 30

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 34

ВВЕДЕНИЕ

Получение прибыли является результатом вложения капитала в активы, использование которых принесло экономическую выгоду. Абсолютная сумма прибыли, полученная предприятием, характеризует финансовую результативность его деятельности, но не позволяет проанализировать достаточность полученного эффекта. Для собственников, менеджмента предприятия, его персонала, государства, инвесторов, кредиторов, иначе говоря, для всех возможных участников распределения и использования полученной прибыли важна не только ее величина, но и уровень доходности деятельности предприятия. При прочих равных условиях вложение средств или работа на более доходном предприятии даст, в конечном итоге, возможность получить более высокие дивиденды, премии, снизить риск невозврата кредитных ресурсов, а фискальная система страны получит больше налогов.

Отсюда, изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Необходимость данного сравнения можно также объяснить тем, что многие предприятия, получившие одинаковую сумму прибыли, имеют различные объёмы товарооборота, разные издержки ресурсы.

В связи с этим в системе анализа предприятия очень важное значение имеет анализ рентабельности, которая непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это степень доходности, выгодности, прибыльности. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.), выгодность производства отдельных видов продукции (работ, услуг). Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют и как инструмент в инвестиционной политике и ценообразовании. Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей.

Таким образом, рентабельность является одним из основных критериев оценки эффективности работы предприятия, повышение рентабельности характеризует цель предприятия любой отрасли в рыночной экономике; рост рентабельности способствует повышению финансовой устойчивости предприятия; для предпринимателей показатель рентабельности характеризует привлекательность бизнеса в данной сфере.

Всё вышесказанное обусловило актуальность темы. Цель курсовой работы – выявление путей повышения рентабельности при производстве пиломатериалов.

Для достижения данной цели необходимо решение комплекса задач:

1. Рассмотрение понятия рентабельности, его показателей

2. Анализ рентабельности предприятия

3. Выявление резервов роста рентабельности и предложения путей для её совершенствования.

В процессе написания работы были использованы: статистическая информация, специальная научная и учебная литература, а также публикации в периодической печати.

Объектом исследования в данной дипломной работе является ГЛХУ Бегомльский лесхоз, к коммерческой деятельности которого относится выполнение работ по заготовке древесины..

1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАСЧЁТА И АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Рентабельность как один из важнейших показателей эффективности хозяйственной деятельности предприятия

Проблема эффективности занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом. Она волнует экономическую науку и хозяйственную практику на протяжении многих столетий. Особенно актуальной эта проблема становится на современном этапе развития экономики в связи с ростом дефицита сырьевых ресурсов, ужесточением конкуренции, глобализацией бизнеса, увеличением предпринимательских рисков.

В рыночной экономике выживают и успешно функционируют только те предприятия, которые соизмеряют свои доходы с затратами и величиной вложенного капитала, которые производят конкурентоспособную продукцию и не производят больше, чем можно продать. Ориентация деятельности только на «вал», на выполнение намеченных программ любой ценой – это заведомый путь к банкротству. Для успешного функционирования каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности производства, улучшения качества реализуемой продукции.

В связи с этим изменяется подход к оценке эффективности функционирования предприятия. В командной экономике, ориентированной на увеличение объемов валового производства, основное внимание уделялось таким показателям эффективности, как производительность труда и фондоотдача. В рыночной экономике, где целевой функцией хозяйствующего субъекта является максимизация прибыли, на первое место выходит финансовый блок показателей эффективности, в основе которых лежит прибыль.

Получение прибыли является результатом вложения капитала в активы, использование которых принесло экономическую выгоду. Абсолютная сумма прибыли, полученная предприятием, характеризует финансовую результативность его деятельности, но не позволяет проанализировать достаточность полученного эффекта. Для собственников, менеджмента предприятия, его персонала, государства, инвесторов, кредиторов, иначе говоря, для всех возможных участников распределения и использования полученной прибыли важна не только ее величина, но и уровень доходности деятельности предприятия. При прочих равных условиях вложение средств или работа на более доходном предприятии даст, в конечном итоге, возможность получить более высокие дивиденды, премии, снизить риск невозврата кредитных ресурсов, а фискальная система страны получит больше налогов.

Отсюда, изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Необходимость данного сравнения можно также объяснить тем, что многие предприятия, получившие одинаковую сумму прибыли, имеют различные объёмы товарооборота, разные издержки ресурсы.

Любая целесообразная деятельность человека связана с проблемой эффективности. В любом случае эффективность определяется рачительностью, экономичностью хозяйствования и измеряется результатами, полученными от каждой единицы использованного ресурса (фактора) производства.

Эффективность производства характеризует его результативность, которая находит свое выражение в росте благосостояния населения страны. Следовательно, эффективность производства можно определить как оптимальное использование ресурсов в сопоставлении с общественными потребностями [15, c. 4].

Для выяснения сущности экономической эффективности производства, определения ее критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

Эффект – абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект – это результат человеческого труда, создающего материальные блага. Безусловно, результат сам по себе очень важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности. Помимо абсолютной величины эффекта необходимо знать и его относительную величину, исчисляемую посредством деления общего результата (эффекта) на затраты ресурсов, обусловивши получение [39, c. 152].

Следовательно, эффективность выражает степень эффекта и в самом общем виде выражается формулой:

![]() , (1.1)

, (1.1)

где Р – результаты производства;

З – затраты на получение данного результата.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности (доходности, прибыльности).

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком понятии рентабельность означает прибыльность или доходность:

• производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

• предприятий, организаций как субъектов хозяйственной деятельности;

• отраслей экономики.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это степень доходности, выгодности, прибыльности. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.), выгодность производства отдельных видов продукции (работ, услуг). Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют и как инструмент в инвестиционной политике и ценообразовании. Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей.

Резюмируя всё вышесказанное, рентабельность можно определить как показатель эффективности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Роль и значение показателя рентабельности заключатся в следующем:

· этот показатель является одним из основных критериев оценки эффективности работы предприятия;

· повышение рентабельности характеризует цель предприятия любой отрасли в рыночной экономике;

· рентабельность – результативный, качественный показатель деятельности предприятия;

· рост рентабельности способствует повышению финансовой устойчивости предприятия;

· увеличение рентабельности обеспечивает победу предприятия в конкурентной борьбе и способствует выживанию предприятия в рыночной экономике;

· рентабельность имеет важное значение для собственников (акционеров и учредителей), так как при её увеличении возрастает интерес к данному предприятию, растёт цена акции;

· кредиторов и заёмщиков денежных средств уровень рентабельности интересует с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заёмных средств, платёжеспособности предприятия;

· динамика рентабельности предприятия изучается налоговыми службами, фондовыми биржами, министерствами;

· для предпринимателей показатель рентабельности характеризует привлекательность бизнеса в данной сфере.

1.2. Показатели рентабельностиВ экономической литературе приводится большое количество показателей рентабельности. Каждый их них играет определённую роль в оценке эффективности деятельности предприятия. На практике следует использовать систему показателей рентабельности.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

• рентабельность продукции - определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

• рентабельность изделия - определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия [46, c. 347].

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции [50, c. 361-362].

Рентабельность производства (Рпр) определяется по формуле

![]() (1.1)

(1.1)

где Пп – прибыль предприятия, руб.; ОПФ - среднегодовая стоимость основных производственных фондов, руб.; НОС - нормируемые оборотные средства, руб.

Рентабельность реализованной продукции (Рп) определяется по формуле:

![]() (1.3)

(1.3)

где Пк.в – годовой прирост прибыли в результате реализации капитальных вложений; KB – капитальные вложения, руб.

Рентабельность оборота (Р0) определяется по формуле

![]() (1.4)

(1.4)

где В – выручка от реализации продукции, руб.

Рентабельность текущих активов (Рт.а) определяется по формуле:

![]() (1.5)

(1.5)

где Пч – прибыль, остающаяся в распоряжении предприятия, руб.; ТА – средняя величина текущих активов, руб.

Рентабельность, собственного капитала (Рс.к) определяется по формуле

![]() (1.6)

(1.6)

где СК – величина собственного капитала на определенную дату (средняя за период), руб.

Рентабельность изделия (Ри) определяется по формуле

![]() (1.7)

(1.7)

где Пед – прибыль на единицу изделия, руб.; С - себестоимость изделия, руб.

Рентабельность инвестированного капитала (Ри.к) определяется по формуле

![]() (1.8)

(1.8)

где ИК – средний инвестированный капитал, руб.

Рентабельность основных фондов (Ро.ф) определяется по формуле

![]() (1.9)

(1.9)

Рентабельность заемных средств (Рз.с) определяется по формуле:

![]() (1.10)

(1.10)

где Пз.с – плата за пользование заемными средствами, руб.; ЗС – средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на

определенную дату (средняя величина), руб.

Рентабельность активов (Ра) определяется по формуле:

![]() (1.11)

(1.11)

где СА – средняя величина активов, руб.

Рентабельность совокупных вложений капитала (Рс.в.к) определяется по формуле:

![]() (1.12)

(1.12)

где Рз.с – расходы, связанные с привлечением средств на заемной основе, руб,;

ИК – величина совокупного используемого капитала на определенную дату (средняя величина), руб.

Рентабельность инвестиций (Ри) определяется по формуле

![]() (1.13)

(1.13)

где В – величина валюты баланса на определенную дату (средняя за период), руб.; КО – величина краткосрочных обязательств на определенную дату (средняя за период), руб.

Рентабельность товарной продукции (Рт.п) определяется по формуле

![]() (1.14)

(1.14)

где Ст.п – себестоимость товарной продукции, руб.

Для расчета рентабельности отраслей экономики в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий.

2. АНАЛИЗ ДИНАМИКИ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ БЕГОМЛЬСКОГО ЛЕСХОЗА

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности торговых предприятий, выступают валовой доход, другие доходы, прибыль и рентабельность. Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль – это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Анализ прибыли исследуемого предприятия представлен в табл. 12.

Таблица 1. Показатели прибыли Бегомльского лесхоза, млн. руб.

| Показатель | 2004 г. | 2005 г. | Изменение | Темп роста |

| Выручка от реализации продукции | 2635,1 | 3495,0 | 859,9 | 132,6 |

| Себестоимость реализованной продукции | 1996,9 | 2774,0 | 777,1 | 138,9 |

| Коммерческие расходы | 333,6 | 456,5 | 122,9 | 136,8 |

| Прибыль от реализации | 304,6 | 264,5 | -40,1 | 86,8 |

| Сальдо от операционных доходов (расходов) | 8,9 | 0,5 | -8,4 | 5,6 |

| Сальдо по внереализационным операциям | -225,6 | -153,2 | 72,4 | 67,9 |

| Прибыль за отчётный период | 87,9 | 111,8 | 23,9 | 127,1 |

| Налоги, производимые из прибыли | 86,5 | 111,8 | 25,3 | 129,2 |

| Чистая прибыль | 1,4 | 0 | -1,4 | 0 |

Примечание. Источник: Приложение 1

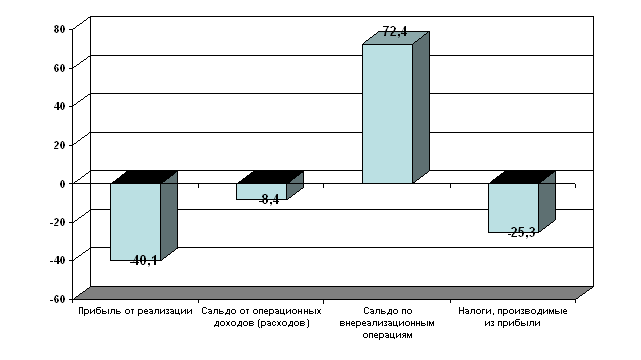

Анализ источников формирования финансового результата показывает, что прибыль от реализации продукции снизилась на 40,1 млн. руб., снижение составило 13,2%, и составила в 2005 году 3495,0 млн. руб. На данный показатель повлиял рост выручки от реализации продукции на 859,9 млн. руб. или на 32,6%, а также рост себестоимости реализованной продукции на 777,1 млн. руб. или на 38,9% и рост расходов на реализацию на 122,9 млн. руб. или на 36,8%.

В 2005 г. положительное сальдо от операционных доходов и расходов составило 0,5 млн. руб., снизившись на 8,4 млн. руб., сальдо по внереализационным операциям увеличилась с -225,6 млн. руб. до 153,2 млн. руб.

Прибыль за отчётный период увеличилась с 87,9 млн. руб. до 111,8 млн. руб., рост составил 23,9 млн. руб. или 27,1%.

Сумма налогов из прибыли за исследуемый период увеличилась на 25,3 млн. руб. или 29,2%, и составила 111,8 млн. руб.

Чистая прибыль предприятия снизилась на 1,4 млн. руб. до нулевого уровня.

Графически влияние факторов на изменение чистой прибыли предприятия, рассчитанное прямым счётом представлено на рис. 2.1.

Рисунок 2.1. Влияние факторов на изменение чистой прибыли предприятия в 2005 году, млн. руб.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах.

Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей. В данном отчёте рассчитаны показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Анализ рентабельности продаж предполагает, прежде всего, определение величины этого показателя, уточнение его слагаемых. В учетно-аналитической практике рентабельность реализованной продукции представляет собой отношение прибыли от реализации продукции (работ, услуг) к себестоимости реализованной продукции.

Таблица 2. Показатели рентабельности предприятия в 2004-05 гг.| Показатель | 2003 г. | 2004 г. | Изменение |

| 1. Выручка от реализации продукции | 2635,1 | 3495 | 859,9 |

| 2. Себестоимость реализованной продукции | 1996,9 | 2774 | 777,1 |

| 3. Прибыль от реализации | 304,6 | 264,5 | -40,1 |

| 4. Чистая прибыль | 1,4 | 0 | -1,4 |

| 5. Средняя стоимость основных фондов | 1042 | 1230,5 | 188,5 |

| 6. Средняя стоимость оборотных фондов | 1853,5 | 2042,7 | 189,2 |

| 7. Рентабельность основных фондов (стр.4:стр.5*100) | 29,2 | 21,4 | -7,8 |

| 8. Рентабельность оборотных фондов (стр.4:стр.6*100) | 16,4 | 12,9 | -3,5 |

| 9. Рентабельность продукции (стр.4:стр.2*100) | 15,2 | 9,5 | -5,7 |

| 10. Рентабельность оборота (стр.3:стр.1*100) | 11,5 | 7,5 | -4,0 |

Примечание. Источник: собственная разработка

Как видно из табл. 2, снижения прибыли предприятия за отчётный период за 2004 г., основные показатели рентабельности снизились. Снижение рентабельности основных и оборотных показателей обусловлено также ростом стоимости активов предприятия.

Показатель рентабельности также может рассчитываться по себестоимости. В таком случае, уровень рентабельности продукции (коэффициент окупаемости затрат), рассчитанный по прибыли за отчётный период, зависит от трёх основных факторов первого порядка: изменения структуры реализованной продукции, её себестоимости и средних цен реализации [7, c. 282].

Факторная модель этого показателя имеет вид:

![]() (2.1)

(2.1)

Расчёт влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Используя способ цепной подстановки, необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Для этого данные сводятся в таблицу 3:

Таблица 3. Методика расчёта результативных показателей

| Результативный показатель | Фактор | |||

|

|

|

|

| |

| V0 |

|

|

|

|

| Vусл1 |

|

|

|

|

| Vусл2 |

|

|

|

|

| Vусл3 |

|

|

|

|

| V1 |

|

|

|

|

Примечание. Источник: [7, c. 283]

Согласно данным таблицы рассчитывается влияние факторов на изменение рентабельности. Изменение рентабельности продукции равно:

ΔV = V0 – V1

в том числе за счёт факторов первого и второго порядка: ΔVx1 = Vусл1 – V0; ΔVx2 = Vусл2 – Vусл1; ΔVx3 = Vусл3 – Vусл3; ΔVx4 = V1 – Vусл4.

Таким образом, используя приведённую выше методику, выявим влияние факторов на изменение рентабельности продукции. Данные представлены в табл. 4.

Таблица 4. Данные для решения задачи

| Показатели | 2004 г. | 2005 г. | Изменение |

| Выручка, млн. руб. | 2635,1 | 3495 | 859,9 |

| Прибыль от реализации продукции, млн. руб. | 304,6 | 264,5 | -40,1 |

| Доля чистой прибыли в выручке предприятия (Уд) | 0,115 | 0,075 | -0,040 |

| Объём продукции, тыс. куб. м (VP) | 7,9 | 8,2 | 0,3 |

| Средняя цена, млн. руб. / тыс. кв. м. (Ц) | 333,556 | 426,22 | 92,662 |

| Себестоимость реализованной продукции (С), млн. руб. | 1996,9 | 2774 | 777,1 |

| Уровень рентабельности, % | 15,2 | 9,5 | -5,7 |

Влияние факторов найдём с помощью метода абсолютных разниц, используя формулу (2.1).

На основании данных табл. найдём составляющие результативных показателей:

Таблица 5. Результативные показатели для факторного анализа

| Результативный показатель | Фактор | Значение | |||

|

| Уд |

|

| ||

| R0 | 7,9 | 0,115 | 333,556 | 1996,9 | 15,2 |

| Rусл1 | 8,2 | 0,115 | 333,556 | 1996,9 | 15,8 |

| Rусл2 | 8,2 | 0,075 | 333,556 | 1996,9 | 10,3 |

| Rусл3 | 8,2 | 0,075 | 426,22 | 1996,9 | 13,1 |

| R1 | 8,2 | 0,075 | 426,22 | 2774 | 9,5 |

Найдём исходные данные для факторного анализа:

![]() %

%

![]() %

%

![]() %

%

![]() %

%

![]() %

%

Таким образом, исходя из представленных выше расчётов, общее изменение рентабельности равно:

ΔR = R1 – R2 = 9,5 – 15,2 = -5,7%

Рассчитаем влияние факторов:

ΔRВ1=Rусл1 – R0 = 15,8 – 15,2 = 0,6%

ΔRВ2=Rусл2 – Rусл1= 10,3 – 15,8 = -5,5%

ΔRВ3=Rусл3 – Rусл2 = 13,1 – 10,3 = 2,8%

ΔRВ3=R1 – R усл3 = 9,5 – 13,1 = -3,6%

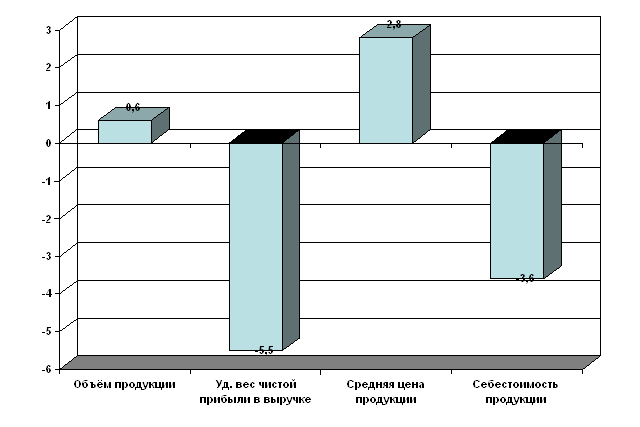

Графически влияние факторов представлено на рис. 2.2.

Графически влияние факторов представлено на рис. 2.2.

Рисунок 2.2. Влияние факторов на изменение рентабельности продукции, %

Таким образом, анализ показывает, что общая величина рентабельности по сравнению с уровнем 2004 г. уменьшилась на 5,7%. Положительное влияние на изменение рентабельности оказал рост выручки, который был достигнут благодаря росту средних цен на продукцию и объёмов продукции. За счёт роста объёмов продукции на 0,3 тыс. кв. м пиломатериалов рентабельность увеличилась на 0,6%, за счёт роста цен на 92,662 млн. руб. за тыс. кв. м рентабельность увеличилась на 2,8%. За счёт уменьшения доли чистой прибыли в выручке предприятия рентабельность снизилась на 5,5%. Основным отрицательным фактором, повлиявшим на снижение рентабельности является рост себестоимости продукции на 777,1 млн. руб., из-за которого рентабельность уменьшилась на 3,6%.

3. ПУТИ РОСТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

3.1. Общие факторы роста рентабельности

Для правильного формирования прибыли и повышения рентабельности предприятие должно искать пути совершенствования.

Использование системы обобщающих показателей эффективности предприятия, каждый из которых отражает различные аспекты производственно-хозяйственной деятельности предприятия, позволяет получить всестороннюю, многогранную оценку эффективности.

В системе обобщающих показателей важнейшим является рентабельность. Повышение этого показателя обеспечивается, во-первых, увеличением массы прибыли, а, во-вторых, улучшением использования соответствующего вида ресурсов или уменьшением затрат.

Так как рентабельность находится в прямой зависимости от величины прибыли, поиск путей роста рентабельности должен рассматриваться в синтезе с ростом прибыли. Важнейшими путями роста прибыли являются увеличение доходов от продаж продукции, а также от других видов производственно-коммерческой деятельности предприятия. Однако на промышленных предприятиях основным видом доходов является выручка от реализации продукции, рост которой достигается за счет:

• изучения рынка продукции на основе маркетинговых исследований и обеспечения производства продукции в соответствии с требованиями потребителя;

• обеспечения конкурентоспособности производимой продукции путем повышения ее качества, снижения себестоимости, а также сервисного послепродажного обслуживания;

• рост цен на основе повышения качества продукции в результате инновационной деятельности предприятий и создания товаров рыночной новизны.

Рентабельность продукции, кроме того, зависит от себестоимости реализованной продукции. Чем ниже себестоимость, тем выше при прочих равных условиях этот показатель.

Рентабельность производства и рентабельность капитала кроме массы прибыли зависят от эффективности использования производства. Чем выше эффективность использования, тем выше его рентабельность.

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения рентабельности.

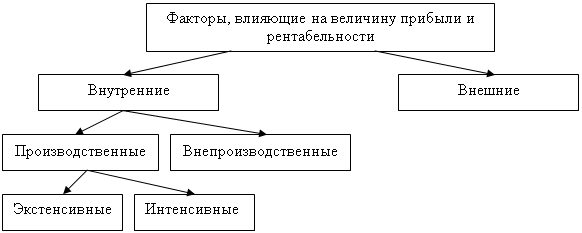

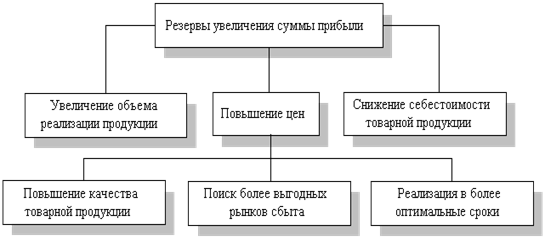

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам (рис. 3.1).

Рис. 3.1. Классификация факторов, влияющих на резервы увеличения прибыли и повышения рентабельности

Примечание: Источник [11, c. 258]

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций, инфляция и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли и рентабельность.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на формирование и увеличение прибыли, повышение рентабельности через "качественные" изменения: повышение производительности оборудования и его качества, использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др. [6, с. 270].

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

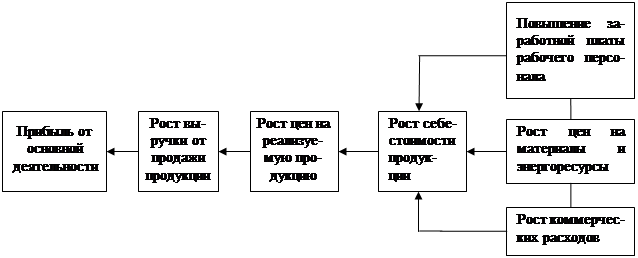

При осуществлении финансово-хозяйственной деятельности предприятия все вышеперечисленные факторы находятся в тесной взаимосвязи и взаимозависимости. "Прямое" влияние на себестоимость продукции, а значит, на прибыль и рентабельность, связано с тем, насколько рационально и экономно расходуются материальные ресурсы: ведь доля материальных затрат в себестоимости значительна и колеблется от 60 до 90%.

3.2. Совершенствование управления затратамиТенденции отставания отечественных производителей от конкурентов по уровню издержек начали проявляться с середины 90-х годов. По оценкам, эти показатели в республике в 2,5-3 раза выше, чем в развитых странах, при этом удельные и материальные и энергетические затраты были в 4-6 раз выше, а производительность труда в 3-4 раза ниже, чем у конкурентов в странах с развитой рыночной экономикой.

Аналогичные данные приводят исследователи России, где удельные затраты на производство продукции в 1998 г. были в 2,8 раза выше, чем в Японии, в 2,3 раза выше, чем в Германии и Франции [9, c. 64].

Причин складывающегося положения с экономией затрат и ростом прибыли несколько: несовершенство концептуальных подходов, проблемы технического и технологического обновления и совершенствования производства, его рационализации, проблема роста производительности труда, совершенствования нормативного хозяйства, форм и методов стимулирования работников.

Подходы в управлении издержками ориентированы на экономию отдельных видов затрат (материальных, энергетических, трудовых), и формально такая постановка задачи логична и справедлива.

Вместе с тем при ее реализации возникают противоречия: как можно добиться экономии сырьевых и материальных компонентов, расхода труда на единицу производимой продукции в пищевой или легкой промышленности, машиностроении или строительстве без ущерба для качества и потребительских свойств?

Очевидно, необходима иная постановка цели и задач экономии затрат.

Снижение издержек:

· во-первых, является важнейшим источником роста прибыли предприятия, а следовательно, увеличения средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение членов трудового коллектива и удовлетворение интересов собственника имущества предприятия;

· во-вторых, обеспечивает возможность уменьшения цен на изделие, что является важнейшим условием успешной конкурентной борьбы на рынке. При наличии конкуренции побеждает тот, кто может предложить на рынке товар лучшего качества по более низкой цене. Снижение цен позволяет предприятию привлечь большее число покупателей, занять большую долю на рынке, потеснив конкурентов, и увеличить общую массу прибыли за счет роста объема продаж;

· в-третьих, уменьшает потребность в оборотных средствах, что позволяет увеличить расходы на другие нужды предприятия

На наш взгляд, целью экономии затрат и роста прибыли должен стать опережающий по отношению к издержкам рост выручки по группе товаров либо предприятию в целом, который может быть достигнут как за счет увеличения объемов продаж, так и изменения ассортимента производимой продукции.

Подобный подход позволяет раскрыть смысл и содержание механизмов увеличения прибыли, увязать его с решением конкретных задач - обновлением и совершенствованием производства, ростом производительности труда, изменением ассортимента и потребительских качеств производимой продукции, использованием вторичного сырья и отходов производства, созданием полностью безотходных производств, увеличением объёмов продаж. Так как объём производства продукции исследуемого предприятия ограничен объёмами вырубки, то основным резервом в данном случае является обновление ассортимента продукции.

Своевременный пересмотр структуры и ассортимента производимой продукции, отказ от производства изделий, не пользующихся спросом, применение при освоении новых видов продукции и освоении новых рынков так называемых альтернативных издержек, демпинга, по нашему мнению, позволит существенно повысить действенность применяемых антизатратных механизмов.

Решение проблемы совершенствования финансирования обновления и технического перевооружения производства является одной из важнейших в совершенствовании управления прибылью.

По данным Минэкономики Республики Беларусь, в 2005 г. износ основных средств составил 56,5% против 52,4% в 2000 г., по активной части основных фондов данные показатели соответственно равны 75,2 и 74%. Физический износ основных средств в промышленности составил 63,4%, в том числе активной части – 79,9% [4, c. 341]. В ряде случаев физический и моральный износ основных средств, особенно на предприятиях, перерабатывающих сельскохозяйственную продукцию, достигал 95-100% (Краснобережский крахмально-паточный завод, ОАО «Лидапищеконцентраты» и др.) [2, c. 27].

Постоянное развитие производственного потенциалаБегомльского лесхоза, обновление техники и технологии создаст реальные условия для более экономичного и рационального использования ресурсов, снижения на этой основе издержек производства, роста конкурентоспособности, опережающего по сравнению с затратами увеличения объёмов производства и реализации продукции.

Развертывание производственных факторов уменьшения убыточности и повышения платёжеспособности и рентабельности во многом предопределяется использованием так называемых инвестиционных факторов.

Нормативы затрат, как планка, эталон использования производственных ресурсов для предприятий, на наш взгляд, должны быть не только сохранены, но и получить дальнейшее развитие. В частности, должен быть осуществлен переход от отраслевых к индивидуальным нормативам затрат, при их разработке необходимо учитывать лучшие достижения конкурентов, зарубежный опыт, с уютом которого новый импульс должно получить рационализаторское движение как важный рычаг снижения издержек и увеличения прибыли.

Задания по рационализации энергопотребления, на наш взгляд, должны быть ориентированы не только и не столько на совершенствование работы вспомогательных производств, как это происходит в настоящее время, а направляться в первую очередь на внедрение новых технических решений, совершенствование технологии основного производства.

Другим реальным направлением снижения издержек и увеличения прибыли является создание условий роста производительности труда, сокращения потерь рабочего времени (ликвидация скрытой безработицы). Неприемлемым является положение, при котором на тех работах, где у конкурентов занят работник, в отечественных занято 10-15 человек.

Выходом из подобной ситуации могло бы стать применение в качестве оценочного показателя использования трудовых ресурсов на предприятии уровня производительности труда у конкурентов.

Другими направлениями изменения сложившегося положения могли бы стать совершенствование сложившейся системы оплаты труда и материального поощрения работников. В данной связи особый интерес представляет система оплаты труда, основанная на участии работников в прибылях и создании рабочей собственности. Этот тип за рубежом относят к экономико-мотивационным системам. Зарубежный опыт свидетельствует, что в течение двух лет внедрение такой системы приводит к росту производительности труда в среднем на 10-15 % [12, c. 81]. Это достигается за счет более тесной «привязки» работников к результатам работы фирмы, формирования чувства причастности и вовлеченности, включения резервов мотивации собственника. Участие работников в прибылях происходит в форме отчислений в «фонды рабочих» доли прибыли текущего года с использованием льготного налогового режима. Создание рабочей собственности осуществляется посредством снижения в производство на льготных условиях накоплений от отчислений определенной части заработной платы.

В условиях наблюдающегося на ряде предприятий и отраслей кризиса основного производства неоправданно ослаблено внимание к использованию вторичного сырья, отходов производства, внедрению полностью безотходных производств. Данный резерв повышения рентабельности особо актуален в деревообрабатывающей промышленности.

Учитывая, что любой изначально успешный бизнес можно погубить в условиях существования неплатежеспособной среды, считали бы целесообразным меры по управлению издержками и прибылью дополнить мероприятиями по совершенствованию управления платежеспособностью, которые рекомендуется направлять на:

1. Поиск путей осуществления реструктуризации задолженности организации. Большое значение данных мероприятий обуславливает отсутствие собственных оборотных средств, что ведёт у увеличению задолженности, росту платежей по процентам и т.д. При этом шаги по пересмотру условий и сроков погашения задолженности, в том числе и на общегосударственном уровне (платежи в бюджет и целевые бюджетные фонды), по нашему мнению, должны осуществляться для каждого организации индивидуально, с учетом результатов анализа причин возникновения задолженности, подкрепляться бизнес-планом по развитию и оздоровлению производства, включая вопросы реформирования собственности, инвестиций, передачу на самостоятельный баланс неэффективных объектов и производств.

2. Совершенствование управления активами, сокращение сверхнормативных запасов, совершенствование их нормирования, решение проблем учета и оценки их (при невозможности использования в производстве по реальной цене) для последующей реализации на сторону, усиление материальной заинтересованности в рациональном использовании ресурсов.

3. Повышение эффективности управления дебиторской задолженностью с использованием инструментов ее инвентаризации, мониторинга, своевременного пересмотра условий и сроков расчетов по отношению к хроническим неплательщикам, а также предусмотренных законодательством возможностей уступки (переуступки) долга третьим лицам. Как показывает анализ активов баланса, на 01.01.2005 г. дебиторская задолженность составляла 8,4% от всех активов предприятия, а на 01.01.2006 г. – уже 17,9% (приложение 2).

4. Сокращение рисков неплатежеспособности (при освоении новых рынков либо заключении договоров с новыми торговыми партнерами) через использование факторинга, т.е. заключение трехсторонних договоров при посредничестве банковских структур.

Одним из условий мобилизации и использования резервов роста объемов и эффективности производства является формирование у коллективов организаций объективного экономического интереса в росте прибыли. Одним из шагов в этом направлении может стать намечаемый на 2004-2005 гг. переход на международные стандарты бухгалтерской отчетности, в частности, введение раздельного производственного и налогового учета.

Одновременно, на мой взгляд, эффективность мер по совершенствованию управления затратами и прибылью может быть повышена в результате осуществления шагов по реформированию производства – разгосударствления и приватизации, производственной реструктуризации, перепрофилирования производства и структурной перестройки – совершенствования налогового законодательства и ценообразования.

ЗАКЛЮЧЕНИЕ

Анализ, проведённый в курсовой работе, показал, что рентабельность представляет собой сложную систему, требующую постоянного совершенства.

По итогам работы можно выделить следующие важнейшие выводы.

Изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Необходимость данного сравнения можно также объяснить тем, что многие предприятия, получившие одинаковую сумму прибыли, имеют различные объёмы товарооборота, разные издержки ресурсы.

Рентабельность можно определить как показатель эффективности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

• рентабельность продукции – определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

• рентабельность изделия – определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия.

Расчёт влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Как показал анализ экономической деятельности Бегомльского лесхоза, снижение чистой прибыли предприятия за 2004 г. оказал влияние на рентабельность основных показателей. Анализ прибыли, представленный в табл. показывает, что основными источниками резервов повышения уровня рентабельности является увеличение суммы прибыли от реализации продукции и снижение себестоимости продукции.

Общая величина рентабельности по сравнению с уровнем 2004 г. уменьшилась на 5,7%. Положительное влияние на изменение рентабельности оказал рост выручки, который был достигнут благодаря росту средних цен на продукцию и объёмов продукции. За счёт роста объёмов продукции на 0,3 тыс. кв. м пиломатериалов рентабельность увеличилась на 0,6%, за счёт роста цен на 92,662 млн. руб. за тыс. кв. м рентабельность увеличилась на 2,8%. За счёт уменьшения доли чистой прибыли в выручке предприятия рентабельность снизилась на 5,5%. Основным отрицательным фактором, повлиявшим на снижение рентабельности является рост себестоимости продукции на 777,1 млн. руб., из-за которого рентабельность уменьшилась на 3,6%.

На наш взгляд, целью экономии затрат и роста прибыли должен стать опережающий по отношению к издержкам рост выручки по группе товаров либо предприятию в целом, который может быть достигнут как за счет увеличения объемов продаж, так и изменения ассортимента производимой продукции.

Наибольшее влияние на снижение издержек оказывают технологические факторы. Они обеспечивают снижение трудоемкости продукции, сокращение расхода материалов, увеличение выпуска продукции и повышение ее качества, уменьшение непроизводительных потерь за счет использования в производственном процессе новых технологий, оборудования и т.п. В результате обеспечивается экономия всех видов затрат на единицу продукции.

Изменение объема и структуры выпускаемой продукции способствуют снижению затрат на единицу продукции через уменьшение условно-постоянной их части. Это происходит в результате улучшения использования основных фондов (через амортизацию), сокращения расходов на управление, повышения качества продукции и т.д.

Учитывая, что любой изначально успешный бизнес можно погубить в условиях существования неплатежеспособной среды, считали бы целесообразным меры по управлению издержками и прибылью дополнить мероприятиями по совершенствованию управления платежеспособностью, которые рекомендуется направлять на:

1. Поиск путей осуществления реструктуризации задолженности организации. При этом шаги по пересмотру условий и сроков погашения задолженности, в том числе и на общегосударственном уровне (платежи в бюджет и целевые бюджетные фонды), по нашему мнению, должны осуществляться для каждого организации индивидуально, с учетом результатов анализа причин возникновения задолженности, подкрепляться бизнес-планом по развитию и оздоровлению производства, включая вопросы реформирования собственности, инвестиций, передачу на самостоятельный баланс неэффективных объектов и производств.

2. Совершенствование управления активами, сокращение сверхнормативных запасов, совершенствование их нормирования, решение проблем учета и оценки их (при невозможности использования в производстве по реальной цене) для последующей реализации на сторону, усиление материальной заинтересованности в рациональном использовании ресурсов.

3. Повышение эффективности управления дебиторской задолженностью с использованием инструментов ее инвентаризации, мониторинга, своевременного пересмотра условий и сроков расчетов по отношению к хроническим неплательщикам, а также предусмотренных законодательством возможностей уступки (переуступки) долга третьим лицам.

4. Сокращение рисков неплатежеспособности (при освоении новых рынков либо заключении договоров с новыми торговыми партнерами) через использование факторинга, т.е. заключение трехсторонних договоров при посредничестве банковских структур.

Одновременно, на мой взгляд, эффективность мер по совершенствованию управления затратами и прибылью может быть повышена в результате осуществления шагов по реформированию производства – разгосударствления и приватизации, производственной реструктуризации, перепрофилирования производства и структурной перестройки – совершенствования налогового законодательства и ценообразования

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Аносов В. Реформирование управления затратами: как сохранить лучшее // Финансы, учёт, аудит – 2004, №4 – 26-32 с.

2. Воронин С., Оленицкая Л. О методике расчёта рентабельности в реальном секторе экономики // Общество и экономика – 2005, №2 – с. 84-88.

3. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособ. – М.: «Финансы и статистика», 2002.-208с.

4. Коваленко Е.М. Методы оценки рентабельности и факторов, влияющих на её уровень // Экономика. Финансы. Управление – №2, 2004 – с. 9-15.

5. Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости. М.: Маркетинг, 2005 – 647 с.

6. Раицкий К.А. Экономика предприятия: Учеб. –М.: «ДАШКОВ и Ко», 2002.- 1010с.

7. Савицкая Г.В. Экономический анализ. М.: “Новое знание”, 2004 – 640 с.

8. Управление затратами на предприятии / Под общ. ред. Г.А. Краюхина. СПб.: Бизнес-пресса, 2000 – 264 с.

9. Управление финансами: Учеб. / А.А.Володин и др. М.: Инфра-М, 2004. – 502 с.

10. Экономика предприятия: Учеб. / Под ред. А.Е. Карлика, М.Л. Шухгальтера. М.: Инфра-М, 2002. – 432с.

11. Экономика предприятия / В.Я. Хрипач, Г.З. Суша, Г. К. Оноприенко и др. – Мн.: «Экономпресс», 2000. – 464с.

12. Экономика предприятия: Учеб. для вузов / В.М.Селезнев и др. – М.: ЦЭМ, 2001.-352с.

13. Экономика предприятия: Учеб. для вузов / Под ред. Н.А.Сафронова – М,: «ЮРИСТЪ», 2002-608с.

Похожие работы

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

0 комментариев