Методы измерения производительности труда

Применение новых методов организации труда, то есть подготовка человека не по одной специальности

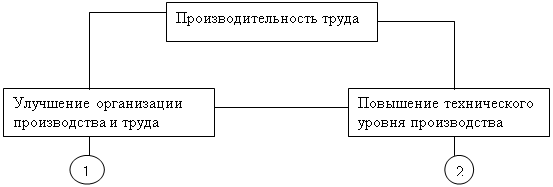

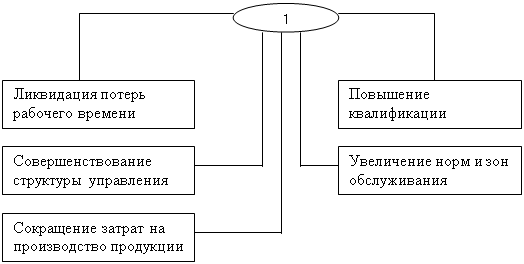

Расчёт резервов роста производительности труда по организационным группам

Статистика темпов роста повышения производительности труда в России

Количество топлива = (Выпуск (А)*Топливо (А)) + (Выпуск (В)*Топливо (В))

Составление сметы затрат на производство и реализацию продукции. Решение представить в форме таблицы 5

Составление калькуляции. Решение представляется в форме табл. 6

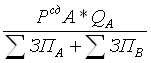

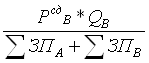

Определение оптовой цены предприятия

Экономия по металлу

Экономия за второе полугодие

Навигация

Составление калькуляции. Решение представляется в форме табл. 6

Рост производительности труда

55583

знака

16

таблиц

0

изображений

2. Составление калькуляции. Решение представляется в форме табл. 6.

Таблица 6

Калькуляция себестоимости изделия А и Б

| Калькуляционные статьи расходов | Изделие А – 1600 шт. | Изделие В – 1400 шт. | Сумма (А + Б) | ||||||

| Нормы расходов | Цена без НДС | Затраты на единицу продукции | Затраты на весь выпуск | Нормы расходов | Цена без НДС | Затраты на единицу продукции | Затраты на весь выпуск | ||

| Металл на технологические нужды | 0,2 | 1220,3 | 244,06 | 390.496 | 0,15 | 1220,3 | 183,05 | 256.270 | 646.766 |

| Топливо | 0,01 | 1017 | 10,17 | 16.272 | 0,008 | 1017 | 8,14 | 11.396 | 27.668 |

| Электроэнергия | 800 | 0,15 | 120 | 192.000 | 500 | 0,15 | 75 | 105.000 | 297.000 |

| Заработная плата производственных рабочих (сдельщиков) | 80 | 128.000 | 100 | 140.000 | 268.000 | ||||

| Отчисления от заработной платы производственных рабочих | 20,8 | 33.288 | 26 | 36.400 | 69.688 | ||||

| Итого переменных расходов | 475,03 | 760.056 | 392,19 | 549.066 | 1.309.122 | ||||

| Накладные (условно – постоянные) расходы | 182,15 | 291.436,3 | 227,33 | 318.263,1 | 609.699,4 | ||||

| Полная себестоимость | 657,18 | 1.051.492,3 | 619,52 | 867.329,1 | 1.918.821,4 | ||||

Стоимость материальных затрат на технологические нужды определяется на основе нормы расхода материалов, топлива, энергии и цен на них без учёта НДС.

Металл на технологические нужды

Затраты на ед. продукции=Норма расхода*Цена без НДС , где

Норма расхода известна из таблицы 1, Цена без НДС известна из таблицы 5.

Затраты на ед.продукции(А)=0,2*1220,3=244,06руб./шт.

Затраты на ед.продукции(В)=0,15*1220,3=183,05руб./шт.

Затраты на весь выпуск=Q*Затраты на ед. продукции

Затраты на весь выпуск(А)=1600*244,06=390.496руб.

Затраты на весь выпуск(В)=1400*183,03=256.270руб.

Сумма(А+В)=390.496+256.270=646.766руб.

Топливо

Используя выше указанные формулы рассчитываю:

Затраты на ед.продукции(А)=0,01*1017=10,17руб./шт.

Затраты на ед.продукции(В)=0,008*1017=8,14руб./шт.

Затраты на весь выпуск(А)=1600*10,17=16.272руб.

Затраты на весь выпуск(В)=1400*8,14=11.396руб.

Сумма(А+В)=16.272+11.396=27.668руб.

Электроэнергия

Используя выше указанные формулы рассчитываю:

Затраты на ед.продукции(А)=800*0,15=120руб./шт.

Затраты на ед.продукции(В)=500*0,15=75руб./шт.

Затраты на весь выпуск(А)=1600*12=192.000руб.

Затраты на весь выпуск(В)=1400*75=105.000руб.

Сумма(А+В)=192.000+105.000=297.000руб.

Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок.

Затраты на весь выпуск(А)=1600*80=128.000руб.

Затраты на весь выпуск(В)=1400*100=140.000руб.

Сумма(А+В)=128.000+140.000=268.000руб.

Отчисления от з/п производственных рабочих.

Затраты на весь выпуск(А)=1600*20,8=33.288руб.

Затраты на весь выпуск(В)=1400*26=36.400руб.

Сумма(А+В)=33.288+36.400=69.688руб.

Итого переменных расходов:

Затраты на единицу продукции (А)=244,06+10,17+120+80+20,8=

475,03руб./шт.

Затраты на единицу продукции (В)=183,05+8,14+75+100+26=

392,19руб./шт.

Затраты на весь выпуск(А)=390.496+16.272+192.000+128.000+33.288=

760.056руб.

Затраты на весь выпуск(В)=256.270+11.396+105.000+140.000+36.400

=549.066руб.

Сумма(А+В)=646.766+27.668+297.000+268.000+69.688=1.309.122руб.

Величина накладных (условно – постоянных) расходов рассчитывается как разность между общей суммой затрат по смете и величиной условно – переменных расходов. Накладные расходы по изделиям рекомендуется распределять в соответствии с трудоёмкостью изготовления изделий по коэффициенту заработной платы. Последний представляет собой отношение заработной платы производственных рабочих на весь выпуск изделия к общей сумме заработной платы производственных рабочих на выпуск всех изделий.

КА =  ;

;

КВ =  ,

,

где РсдА – сдельная расценка по изделию А, руб./ шт.;

РсдВ – сдельная расценка по изделию В, руб./ шт.;

QА – объём реализации изделия А, в натуральном выражении;

QВ – объём реализации изделия В, в натуральном выражении;

∑ЗПА – заработная плата производственных рабочих - сдельщиков при изготовлении изделия А;

∑ЗПВ - заработная плата производственных рабочих - сдельщиков при изготовлении изделия В.

Коэффициент з/п(А)=128.000/268.000*100%=47,8%

Коэффициент з/п(В)=140.000/268.000*100%=52,2%

Сумма(А+В) накладных расходов=Сумма затрат по смете-Сумма(А+В) переменных расходов

Сумма(А+В) накладных расходов=1.918.821,4-1.309.122=609.699,4руб.

Затраты на весь выпуск=Сумма(А+В)*Коэффициент з/п

Затраты на весь выпуск(А)=(609.699,4*47,8%)/100%=291.436,3руб.

Затраты на весь выпуск(В)=(609.699,4*52,2%)100%=318.263,1руб.

Затраты на единицу продукции=Сумма(А+В)/Выпуск*Коэффициент

Затраты на един. продукции(А)= 609.699,4/1600*0,478=182,15руб./шт.

Затраты на един. продукции(В)= 609.699,4/1400*0,522=227,33руб./шт.

Полная себестоимость

Затраты на единицу продукции=Итого переменные расходы(на 1продукции)+Накладные расходы(на 1 продукции)

Затраты на единицу продукции (А)=475,03+182,15=657,18руб./шт.

Затраты на единицу продукции (В)=392,19+227,33=619,52руб./шт.

Затраты на весь выпуск=Итого переменные расходы (на весь выпуск)+

Накладные расходы (на весь выпуск)

Затраты на весь выпуск (А)=760.056+291.436,3=1.051.492,3руб.

Затраты на весь выпуск (В)=549.066+318.263,1=867.329,1руб.

Таким образом Сумма (А+В)=1.918.821,4руб.

ЦенообразованиеПохожие работы

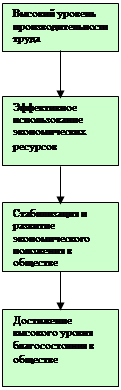

... ему противоположным. Результатом взаимодействия выступает тенденция движения производительности труда, складывающаяся на основе совокупного действия всей системы факторов и условий. 2. Резервы роста производительности труда. Исходя из задачи роста производительности труда, важное значение имеют изыскание и использование всех имеющихся резервов. Под резервами следует понимать имеющиеся, но ...

... Распад сплоченности общества Внесение вкладов в благосостояние общества Особое место среди факторов роста производительности труда занимают образование и профессиональная подготовка. Инвестиции в человеческий капитал — важное средство повышения производительности труда. Важнейшим показателем ...

... 6 Коэффициент обеспеченности запасов собственными оборотными средствами К8 0,6838 0,3154 - 0,2222 → 1. Чем ближе к 1, тем эффективнее 3.ВЫЯВЛЕНИЕ И ОЦЕНКА РЕЗЕРВОВ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА Поиск резервов ПТ на предприятии, разработка организационно-технических мероприятий по реализации этих резервов непосредственное внедрение этих мероприятий является важным этапом ...

... роста производительности труда. Раскрытие поставленных нами задач позволило выполнить главную цель написания данной работы: самостоятельно изучить материалы по выявлению факторов и резервов роста производительности труда на промышленном предприятии и сделать основные выводы. Основными нашими выводами, сформулированными в ходе изучения научных материалов явились: 1) Производительность – ключевой ...

0 комментариев