ТЕОРЕТИЧНА ЧАСТИНА. СУТНІСТЬ ТА ПОКАЗНИКИ

Фінансовий механізм отримання прибутку підприємства

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ДИНАМІКИ ФІНАНСОВОЇ

Джерела інформації для аналізу та управління фінансами підприємства

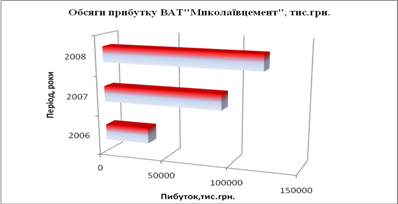

Аналіз фінансових результатів діяльності підприємства

Калькуляція витрат бізнес-плану впровадження хлібопекарні «ВОСХОД-1300Р» продуктивністю 1300 кг/день на базі Ротаційної печі «Мусон-ротор» 7.1

Розрахунок коефіцієнтів економічної ефективності при впровадженні 10 пекарень «ВОСХОД-3200Р» проекту “Соціальний хліб”

Прогнозні характеристики підприємства ВАТ “ХЛІБ” після впровадження проекту “Соціальний хліб”

Навигация

Розрахунок коефіцієнтів економічної ефективності при впровадженні 10 пекарень «ВОСХОД-3200Р» проекту “Соціальний хліб”

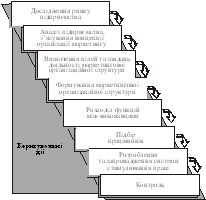

Розробка програми підвищення показників виробничо-господарської діяльності підприємства

153677

знаков

26

таблиц

18

изображений

3.5 Розрахунок коефіцієнтів економічної ефективності при впровадженні 10 пекарень «ВОСХОД-3200Р» проекту “Соціальний хліб”

У табл. 3.8 приведений алгоритм і результати розрахунку ліквідної вартості устаткування, що реалізується через 5 років життєвого циклу [22]:

Таблиця 3.8 – Чиста ліквідаційна вартість устаткування по ВАТ “ХЛІБ”

| № п/п | Показник | Формула розрахунку | Значення показника | Одиниці |

| 1. | Ринкова вартість устаткування | 1 400 000 | грн. | |

| 2. | Витрати на придбання устаткування (кредит) | 1 400 000 | грн. | |

| 3. | Амортизація до ліквідації | 85 % від п.1 | 1 190 000 | грн. |

| 4. | Залишкова балансова вартість устаткування | 15 % від п.1 | 210 000 | грн. |

| 5. | Витрати на ліквідацію устаткування | 10 % від п.4 | 21 000 | грн. |

| 6. | Операційний доход від ліквідації устаткування | п. 4 - п.5 | 189 000 | грн. |

| 7. | Податок на доход | 25% від п.4 | 47 250 | грн. |

| 8. | Чиста ліквідаційна вартість устаткування | п.6 - п.7 | 141 750 | грн. |

Результати розрахунків ліквідаційної вартості устаткування заносяться в табл.3.9 – “Результати інвестиційної діяльності” , у якій занесені результати інвестиційних потоків на підприємство ( зі знаком “-“) , Тлікв.-операції ліквідації устаткування.

Таблиця 3.9 – Результати інвестиційної діяльності ВАТ “ХЛІБ”

| № | Значення показників на t - кроку діяльності | ||||||||||||

| г/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) | |||||

| 1 | Устаткування | -1400000 | 0 | 0 | 0 | 0 | 0 | -210000 | |||||

| 2 | Нематеріальні активи | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||

| 3 | Разом: вкладення в основний капітал | -1400000 | 0 | 0 | 0 | 0 | 0 | 0 | |||||

| 4 | Приріст власного оборотного капіталу (-) | -270000 | 0 | 0 | 0 | 0 | 0 | 0 | |||||

| 5 | Усього інвестицій ( "-" – вкладений, " +" – повернутий інвесторам) | -1670000 | 0 | 0 | 0 | 0 | 0 | 141750 | |||||

У табл.3.10 приведені результати розрахунку операційної діяльності підприємства .

Таблиця 3.10 – Результати операційної діяльності ВАТ “ХЛІБ”

| № | Значення показників на t – кроку діяльності | |||||||||||||||||||

| г/п | Показники | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) | |||||||||||||

| Розрахунок валового доходу | ||||||||||||||||||||

| 1 | Обсяг продажу, кг | 11664000 | 13996800 | 16796160 | 24186470 | 9914400 | 0 |

| |||||||||||||

| 2 | Ціна продажу грн./кг(із ПДВ) | 1,60 | 1,60 | 1,60 | 1,60 | 1,60 | 0 |

| |||||||||||||

| 3 | Ціна річного обсягу реалізації , грн | 18662400 | 22394880 | 26873860 | 38698350 | 15863040 | 210000 |

| |||||||||||||

| 4 | ПДВ отриманий,грн (20% від реалізації) | 3110400 | 3732480 | 4478976 | 6449725 | 2643840 |

| ||||||||||||||

| 6 | ПДВ сплачений, грн (20% від суми послуг) | 2676888 | 3212266 | 3854719 | 5550795 | 2275355 |

| ||||||||||||||

| 7 | Валова виручка ,грн. ( з урахуванням сплати різниціи ПДВ) | 18228888 | 21874666 | 26249603 | 37799420 | 15494555 | 189000 |

| |||||||||||||

| Розрахунок валових витрат | |||||||||||||||||||||

| 8 | Перемінні витрати (робота і сировина),грн. (із ПДВ) | -15829730 | -19041990 | -22896710 | -33073170 | -13420530 | |||||||||||||||

| 9 | Постійні витрати,грн. | -268600 | -268600 | -268600 | -268600 | -268600 | 0 | ||||||||||||||

| 10 | Амортизація устаткування(фонд оплати лізингового кредиту),грн. | -238000 | -238000 | -238000 | -238000 | -238000 | 0 | ||||||||||||||

| 11 | Відсотки по лізингу,грн. | -210000 | -210000 | -157500 | -105000 | -52500 | 0 | ||||||||||||||

| 12 | Відсотки по облігаціях, грн. | -54000 | -54000 | -54000 | -54000 | -54000 | 0 | ||||||||||||||

| Розрахунок чистого доходу | |||||||||||||||||||||

| 13 | Балансовий прибуток,грн. | 1628558 | 2062076 | 2634793 | 4060650 | 1460925 | 189 000 | ||||||||||||||

| 14 | Податок на прибуток(25%) | 407139,5 | 515519 | 658698 | 1015162,5 | 365231,25 | 47 250 | ||||||||||||||

| 15 | Чистий прибуток до розподілу дивідендів | 1221418,5 | 1546557 | 1976094 | 3045487,5 | 1095693,75 | 141 750 | ||||||||||||||

| Розрахунок чистого операційного доходу ( чистий доход + фонд амортизації) | |||||||||||||||||||||

| 14 | Чистий доход від опе-раций(чистий доход МП+ амортизація),грн. | 1459418,5 | 1784557 | 2214094,75 | 3283487,5 | 1333693,75 | 141750 | ||||||||||||||

За результатами розрахунків інвестиційної й операційної діяльності підприємства ( табл.3.9, 3.10) розраховуємо результати фінансової діяльності підприємства і грошових потоків.

Таблиця 3.11 – Результати фінансової діяльності ВАТ “ХЛІБ”

| № | Значення показників на t - кроку діяльності | |||||||||||||||||

| г/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) | ||||||||||

| Розрахунки динаміки капіталізованих власних засобів проекту | ||||||||||||||||||

| 1 | Проектований чистий доход (для нарахування % дивідендів),грн. | 0 | 1221418 | 1546557 | 1976094,7 | 3045487 | 1095693 | 141750 | ||||||||||

| 2 | Виплата 23% дивідендів,грн. | 0 | -454501,7 | -700462 | -252009 | |||||||||||||

| 3 | Власний капітал з капіталізацією 77% прибутку,грн. | 0 | 1221418 | 2767975 | 4289568 | 6634593 | 7620028 | |||||||||||

| Розрахунки динаміки сум позикових ресурсів, амортизації і повернення кредиту | ||||||||||||||||||

| 4 | Довгостроковий лізинговий кредит , грн. | 1400000 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||

| 5 | Облігації,грн. | 270000 | 0 | 0 | 0 | 0 | 0 | |||||||||||

| 6 | Амортизація(фонд оплати повернення лізинг/кредиту),грн. | 0 | 238000 | 238000 | 238000 | 238000 | 238000 | 0 | ||||||||||

| 7 | Погашення задолжен-ности по лізингу й облігаціям ,грн. | 0 | 0 | -350000 | -350000 | -350000 | -620000 | 0 | ||||||||||

| Результати фінансової діяльності | ||||||||||||||||||

| 9 | Потік реальних грошей на расч.рахунок, грн. (п.1-п.2+п.6-п.7) | 270000 | 1459418 | 1434557 | 1409592 | 2233025 | 461684 | |||||||||||

| 10 | Сальдо реальних грошей,грн. | 270000 | 1729418 | 3163975 | 4573568 | 6806593 | 7268278 | |||||||||||

У табл.3.12 приведені результати розрахунку фінансових показників проекту для прийнятих вихідних даних . У табл.3.13- 3.14 приведені розрахунки послідовними наближеннями значення ВНД – внутрішньої норми прибутковості, тобто такого значення % виплати дивідендів від чистого прибутку, що дозволяє вирівняти дисконтвані інвестиції і чистий дисконтований доход підприємства. Таким чином, ВНД – досягнута фактична рентабельність інвестованого капіталу.

За результатами наближень табл.3.13, 3.14 внутрішня норма дисконтування проекту розраховується як:

![]()

Похожие работы

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

... ітку, валового та внутрішньозаводського обороту обсягів незавершеного виробництва. 1.1 Розрахунок товарної продукції Продукція це матеріалізований результат з виробничо-господарської діяльності, що призначений для задоволення потреб населення, підприємств та організацій. Готова продукція - матеріалізований результат виробничо-господарської діяльності, що призначений для задоволення потреб ...

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

0 комментариев