БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«Технико-экономическое обоснование применения программного обеспечения «Предприятие 2007» у пользователя»МИНСК, 2009

Автоматизация складского учета на предприятии.

В настоящее время уровень технического развития персональных компьютеров позволяет использовать их как в быту, так и на производстве. Современное программное обеспечение по вводу, обработке, хранению и модификации данных позволяет сэкономить ощутимое количество труда и времени, а также позволяют легко оперировать с огромными массивами информации, выполнять точный и полный анализ данных и выводить общие или скрупулезные отчеты по итогам работы, проводить быстрый поиск необходимой информации и многое другое.

Автоматизация учета складских операций позволяет автоматизировать эти операции на предприятии и упростить систему документооборота за счет замены бумажных документов их электронными копиями. В частности, с помощью различных инструментов можно разработать автоматизированную информационную систему, поддерживающую и упрощающую работу склада.

Принцип работы и основные возможности программы.

Принцип работы данного программного продукта состоит в том, что в программу складского учета автоматически поступают данные из данных Учета покупок и продаж, а также данных производства о приходе на склад и или выбытие со склада материалов, товаров и продукции.

В качестве основных достоинств автоматизированного складского учета можно выделить следующие:

− снижение затрат за счет замены бумажных документов их электронными копиями;

− программа позволяет осуществлять многоскладской учет с контролем за перемещениями товаров с одного склада в другой или в магазины;

− складкой учет напрямую связан с операциями по учету продаж и покупок;

− при осуществлении покупок, оприходуемые товары могут быть оформлены на соответствующий склад (склады), при реализации товаров возможно выборка товара с различных складов;

− складской учет позволяет сформировать остатки на складах на любую установленную дату и вывести на печать такие документы, как приходные накладные, расходные накладные, карточка движения товара по складам, оборотная ведомость и оборотно-сальдовая ведомость за заданный период. Рассмотрим основные возможности данного программного продукта.

Функция склада позволяет вести складской учет на неограниченном количестве складов и магазинов по материалам, товарам для перепродажи и выпущенной продукции. При вводе операции общее количество по одной проводке можно сразу распределить на несколько складов, что обеспечивает возможность разделения складского учета и бухгалтерского. При этом общие показатели бухгалтерского и складского учета будут всегда одинаковы.

Перемещение со склада на склад ведется с помощью функции «Учет перемещений». С помощью функции «Остатки по складу» пользователь имеет возможность посмотреть остаток на любом складе на любую дату. С помощью кнопки «Печать» возможно сформировать и распечатать необходимые складские документы (приходная накладная, расходная накладная, оборотно - сальдовая ведомость и т.д.).

Порядок оприходования и списания товарно-материальных ценностей со склада зависит от выбранного варианта учетной политики. Настройка учетной политики осуществляется в закладке Справочники/ Учетная политика/ Имущество.

Для товаров предусмотрены варианты:

- оприходование по продажным ценам (в Учете перемещений стоимость товаров будет отражена с учетом торговой наценки);

- оприходование по покупным ценам по фактической себестоимости (в Учете перемещений отражается стоимость товара в соответствии со счетом-фактурой, при необходимости стоимость товара может быть увеличена на стоимость транспортных и прочих аналогичных расходов);

- оприходование по учетным ценам ( в Учете перемещений товары отражаются по учетным ценам, оприходование таких товаров происходи в Учете покупок с использованием вида сделки «Оприходование по учетным ценам). Для материалов предусмотрены варианты:

- оприходование по фактической себестоимости;

- оприходование по учетным ценам.

Функциональные возможности программы «Предприятие 2007». Приложение построено в виде отдельных взаимодействующих друг с другом модулей-форм. Каждая из них представляет отдельную функциональную задачу с позиций объектно-ориентированного дизайна. Интерфейс приложения выполнен просто, но эффективно. Он позволяет пользователю выполнять все необходимые действия и не требует от него особых специальных навыков работы. Работа с программой начинается не сразу, а после подтверждения прав доступа к приложению. Предполагаемый пользователь должен ввести логин и пароль. (см. рис. 1) В случае подтверждения прав доступа он получит возможность работать с базой. Если же пароль или логин введен неправильно, он получит об этом предупреждающее сообщение. Повторный ввод неправильных данных вызовет принудительный выход из программы.

Рис. 1. Аутентификация доступа к приложению

Процесс работы приложения реализован исходя из главных задач, стоящих перед пользователем. Ему предоставляется возможность посмотреть содержимое базы, внести в нее новые записи или отредактировать существующие, осуществить выборку наиболее существенной информации.

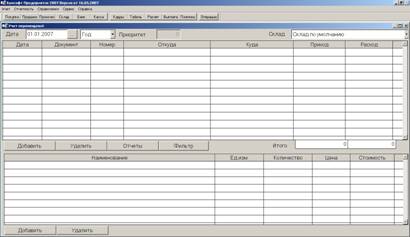

Последовательность действий пользователя не регламентирована, и он может выполнять заложенные в программе функции в произвольном порядке. Тем не менее, первой функцией заложенной в программе и выполняемой нажатием кнопки "Склад" является отображение всех записей базы, количество которых регламентировано количеством документов, занесенных в этот своеобразный "электронный журнал". Рабочая область делится на две части. В верхней части указываются сведения о перемещении товарно-материальных ценностей. Эти записи содержат следующие атрибуты: дата, документ, номер, откуда, куда, приход, расход. Нижняя область конкретизирует сведения следующими атрибутами: наименование, единица измерения, количество, цена и стоимость (см. рис. 2).

Рис. 2. Главная страница

Рассмотрим функцию «Учета перемещений».

Форма перемещений отображает движение товарно-материальных ценностей по одному или всем складам.

Заполнение операций в форме «Учет Перемещений», за исключением операций по перемещению с одного склада на другой, производится автоматически на основании данных форм «Ввод остатков», «Учет покупок», «Учет продаж» и через функцию «Производство». Также информация в «Учет перемещений» попадает из «Журнала операций». Из справочника «Ввод остатков» (см. рис. 3) информация попадает в форму «Учет перемещений». Для того чтобы увидеть остатки в форме необходимо указать дату начала г., т.к. ввод остатков автоматически попадает именно на эту дату. В окне склад необходимо выбрать нужный склад или «все склады». Тогда в верхней части окна будет отражена стоимость товарно-материальных ценностей, находящихся на складе в начале г., а в нижнем – их перечень, цена, по которой они учитываются на складе и количество. При приобретении или реализации информация из форм «Учета покупок» и «Учета продаж» попадает в форму «Учет перемещений» Для того чтобы в «Учете перемещений» увидеть поступления и списания, необходимо установить дату не раньше даты покупки (продажи), в окне период выбрать необходимый период, также выбрать необходимый склад или «все склады». Таким образом, в верхней части можно увидеть: при продаже, с какого склада кому, и в каком количестве была отгружена продукция, а в нижнем – что именно, и по какой цене. При покупке, в верхней части, от кого оприходовано, и в каком количестве, а в нижней, что именно, и по какой цене.

Рис. 3. Форма «База остатков»

При производстве продукции из формы «Производство» при заполнении закладки «Расходы» расходы, которые учитывались по Кредиту складских счетов, попадают в «Учет перемещений», как перемещения товарно-материальных ценностей со склада в производство. Из закладки «Выпуск продукции», произведенная продукция попадает в «Учет перемещений», и будет отражаться, как перемещение готовой продукции с производства на склад.

При вводе операций через журнал операций, в «учете перемещений» эти операции будут отражаться, как приход или расход с аналитикой, указанной в «Журнале операций».

При обращении к справочникам «Материалы», «Продукция и услуги», «Товары», которые непосредственно связаны с формами «Учет покупок», «Учет продаж», «Ввод остатков», «Учет перемещений», при нажатии на кнопку «Склад», необходимо указать какой склад конкретно. Если в окне кнопку «Склад» не нажимать, а количество занести в соответствующее поле, то товарно-материальные ценности списываются со (на) склада по умолчанию.

Если проводка одновременно отражает приход и расход выбранного наименования на складе, то запись на складе не формируется.

Перемещение со склада на склад происходит внутри формы «Учет перемещений». В верхней части выбрать дату перемещения, склад, с которого должны быть перемещены товарно-материальные ценности. Нажать на кнопку «Добавить». В столбце «Куда» выбрать склад (магазин) на который необходимо переместить товарно-материальные ценности. В нижнем гриде нажать на кнопку «Добавить» и из предлагаемого справочника выбрать товарно-материальные ценности, которые необходимо переместить. Цена, по которой будут перемещены товарно-материальные ценности, соответствует средней стоимости на день перемещения.

Если из «Учета перемещений» необходимо удалить какое-либо перемещение, то сначала надо удалить все записи из нижней части таблицы, нажав для этого кнопку «Удалить», а потом только из верхней, кнопка «Удалить», в верхней части таблицы. Если перемещение в форму «Учет перемещений» попало из «Ввод остатков», «Учет покупок и продаж», «Производство», «Журнал операций», то такое перемещение удалится только из той формы, через которую оно было заведено.

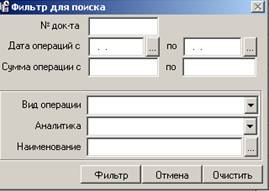

Второй предлагаемой пользователю функцией является отбор необходимых документов по параметрам. Для этого предназначена кнопка «Фильтр», работает только в том случае, если в поле склад, выбран конкретный склад. При выборе «Все склады» кнопка «Фильтр» работать не будет. Так же во всех печатных формах будет отражаться только та информация, которая была отобрана с помощью фильтра (см. рис. 4).

Рис. 4. Фильтр для поиска

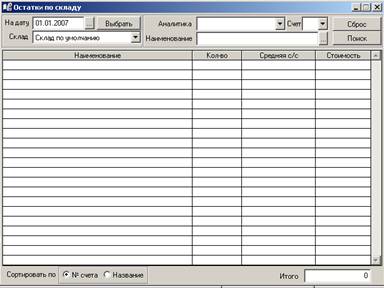

Третьей предоставляемой функцией является «Остатки по складу».

В форму «Остатки по складу» (см. рис. 5) данные попадают из форм: «Ввод остатков», «Учет покупок», «Учет продаж», «Учет перемещений», «Производство».

Рис. 5. Форма «Остатки по складу»

Форма остатки по складу предназначена для отслеживания количества товарно-материальных ценностей на конкретном складе, складах в целом по организации, обособленным подразделениям, магазинах.

Поле «Дата» - проставляется дата, на которую необходимо проверить остатки.

Поле «Склад» - необходимо выбрать наименование склада, по которому необходимо просмотреть остатки, или при выборе «Все склады», отразится в табличной части наличие товарно-материальных ценностей на всех складах в целом по предприятию, без разбивки по складам.

Кнопка «Выбрать» при нажатии на кнопку, появляется перечень товарно-материальных ценностей находящихся на установленную дату, на конкретном складе или «Всех складах».

В поле «Аналитика» можно выбрать товарно-материальные ценности, если ничего не выбирать, то по умолчанию, будет показан весь перечень.

В поле «Наименование» заполняется именно тот вид товарно-материальных ценностей, остатки по которым необходимо просмотреть. Если в «Аналитике» выбраны материалы, то, а поле «Наименование» будет предложен список материалов, по аналогии продукция и товары. Если в поле «Наименование» ничего не указано, то по умолчанию будет показан перечень всех материалов, товаров, продукции.

При нажатии на кнопку «Сброс» заполненные раннее поля «Аналитика» и «Наименование» будут очищены.

При нажатии на кнопку «Поиск» будет произведен той аналитики и тех наименований, которые были заполнены в ответствующих полях.

Табличная часть.

В поле «Наименование» заполняется перечень ранее отобранных ТМЦ на выбранных складах или на всех складах. Если поле «Аналитика» и «Наименование» из шапки таблицы не были заполнены, то будет отражен весь перечень товаров, материалов, продукции имеющихся на конкретном складе или всех складах.

Поле «Количество» отражает количество товаров, материалов, продукции на выбранную дату на складе (всех складах).

Поле «Средняя стоимость» – считается как стоимость, деленная на количество.

Средняя стоимость одного товара, материала, продукции одинакова на всем предприятии, независимо, сколько складов у предприятия имеется.

Поле «Стоимость» отражает общую стоимость товара, материала, продукции по выбранному складу или по всем складам.

В окне «Итого» отражается полная стоимость выбранных товаров, материалов, продукции по складу или по всем складам.

Ещё одна функция «Печать документов по складу»

Печать документов по складу вызывается из «Учета перемещений», «Печать». Предоставляется возможность печатать следующие документы:

- приходная накладная;

- расходная накладная;

- карточка движения;

- реестр приходных и расходных документов;

- сальдовая ведомость;

- оборотная ведомость;

- оборотно-сальдовая ведомость;

- накладная на передачу готовой продукции в места хранения;

- требование – накладная;

- лимитно – заборная карта;

- приходный ордер.

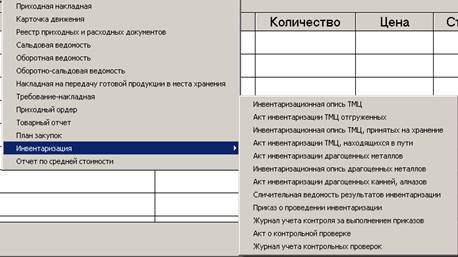

Также можно печатать документы по инвентаризации (см. рис. 6).

Рис. 6. Печатать документы по инвентаризации.

Последней кнопкой на панели является кнопка «Справка», содержащая сведения о пользовании данной программой, названии программы и о ее разработчиках.

Таким образом, данный программный продукт, предназначенный для комплексной автоматизации всего документооборота на складах предприятия, а также автоматизации остальных сфер деятельности предприятия, является важным аргументом завода в конкурентной борьбе, и сохранении позиций на международных рынках. В результате применения нового ПС на предприятии РУП «МАЗ» эффект будет достигнут за счет: сокращения объема ПС; снижения трудоемкости подготовки данных; обработки информации; анализа результатов; уменьшения расхода машинного времени и материалов.

Технико-экономическое обоснование.

Итак, данный программный продукт, предназначенный для автоматизации складского учета движения материалов на складах предприятия РУП «МАЗ».

Для реализации данного предложения требуется его экономическое обоснование. Таким обоснованием является оценка экономической эффективности использования данного программного продукта. Для проведения такой оценки необходимо сопоставить средства, требующиеся для разработки, и эффект, ожидаемый от внедрения соответствующего проекта. В данном случае необходимо оценить экономическую эффективность программного средства (ПС). Критерием экономической эффективности у разработчика выступает чистая прибыль, остающаяся в распоряжении предприятия от реализации программного средства.

Определим затраты, цену и прибыль при разработке ПС.

Данный программный продукт согласно классификации относится к классу программных средств методо-ориентированных расчетов. Объем программного средства рассчитывается по следующей формуле

![]() ,

(1)

,

(1)

где V0 – общий объем ПС;

Vi – объем функций ПС;

n – общее число функций.

Характеристика функций и их объем описаны в табл. 1.

Таблица 1

Характеристика функций и их объем

| Номер функции | Содержание функции | Объем (условных машинных команд) |

| 203 | Формирование базы данных | 6260 |

| 204 | Обработка наборов и записей базы данных | 7900 |

| 208 | Организация поиска и поиск в базе данных | 17270 |

| Итого, V0 | 31430 | |

Исходные данные для дальнейших расчетов приведены в табл. 2.

Таблица 2

Исходные данные

| Наименование показателя | Обозначение | Единица измерения | Значение |

| Коэффициент новизны | Кн | ед. | 0,70 |

| Группа сложности | ед. | 3,00 | |

| Дополнительный коэффициент сложности | Ксл | ед. | 0,07 |

| Поправочный коэффициент, учитывающий использование типовых программ | Кт | ед. | 0,80 |

| Установленная плановая продолжительность разработки | Трд | лет | 1,00 |

| Годовой эффективный фонд времени | Фэф | дн. | 230,00 |

| Продолжительность рабочего дня | Тч | ч. | 8,00 |

| Тарифная ставка первого разряда |

| тыс. р. | 65,00 |

| Коэффициент премирования | Кп | ед. | 0,15 |

| Норматив дополнительной заработной платы | Нзд | % | 35,00 |

| Отчисления органам социального страхования и в фонд занятости | Нсз | % | 36,00 |

| Налоги и отчисления от фонда оплаты по труду | Нно | % | 4,00 |

| Норматив командировочных расходов | Нрнк | % | 30,00 |

| Норматив прочих затрат | Нпз | % | 20,00 |

| Норматив накладных расходов | Нрн | % | 25,00 |

| Уровень рентабельности ПС | Урп | % | 30,00 |

| Отчисления в спецфонды единым платежом | Нсф | % | 3,00 |

| Ставка налога на добавленную стоимость | Нндс | % | 18,00 |

| Первоначальная стоимость используемых основных фондов | ПС | тыс. р. | 420 000,00 |

На основании общего объема ПС по методике, определяется нормативная трудоемкость (Тн) с учетом сложности ПС. Для ПС третьей группы сложности, к которой относится разрабатываемый программный продукт, нормативная трудоемкость составит 954,8 человеко-дней.

С учетом дополнительного коэффициента сложности Ксл рассчитывается общая трудоемкость ПС по следующей формуле

Т0 = Тн (1 + Ксл), (2)

где Т0 – общая трудоемкость ПС;

Тн – нормативная трудоемкость ПС;

Ксл – дополнительный коэффициент сложности ПС.

Т0 = 954,8 (1 + 0,07) = 1021,6 чел.-дня.

При решении сложных задач с длительным периодом разработки ПС трудоемкость определяется по стадиям разработки. Здесь предусматриваются следующие стадии:

- техническое задание (ТЗ);

- технический проект (ТП);

- рабочий проект (РП);

- внедрение (ВН).

Трудоемкость ПС по стадиям определяется по следующей формуле

![]() ,

(3)

,

(3)

где Тстi – трудоемкость разработки ПС на i-й стадии;

dстi – удельный вес трудоемкости i–й стадии разработки ПС в общей трудоемкости разработки ПС;

Кн – поправочный коэффициент, учитывающий степень новизны ПС;

Кт – поправочный коэффициент, учитывающий степень использования в разработке типовых программ и ПС.

Уточненная трудоемкость рассчитывается по формуле

![]() , (4)

, (4)

Результаты расчетов приведены в табл. 5.3.

Таблица 3

Расчет уточненной трудоемкости ПС по стадиям

| Наименование показателя | Стадии | Итого | |||

| ТЗ | ТП | РП | ВН | ||

| Коэффициенты удельных весов трудоемкости стадий (dст) | 0,09 | 0,14 | 0,61 | 0,16 | 1,00 |

| Коэффициенты, учитывающие использование типовых программ (Кт) | – | – | 0,80 | – | – |

| Коэффициенты новизны (Кн) | 0,70 | 0,70 | 0,70 | 0,70 | – |

| Уточняющая трудоемкость (Ту) стадий (чел.-дн.) | 64,40 | 100,10 | 349,10 | 111,50 | 628,10 |

На основании уточненной трудоемкости разработки ПС и установленного периода разработки рассчитывается общая плановая численность разработчиков по формуле

![]() ,

(5)

,

(5)

где Чр – плановая численность разработчиков, чел.;

Трд – плановая продолжительность разработки ПС, лет;

Фэф – годовой эффективный фонд времени работы одного работника, дней.

Чр = ![]() = 2,73 = 3 чел.

= 2,73 = 3 чел.

В соответствии с численностью и выполняемыми функциями устанавливается штатное расписание группы специалистов-разработчиков.

Месячная тарифная ставка каждого специалиста (Тм) определяется по формуле

![]() , (6)

, (6)

где ![]() – месячная тарифная ставка 1–го разряда, тыс. р.;

– месячная тарифная ставка 1–го разряда, тыс. р.;

![]() – тарифный коэффициент, соответствующий установленному тарифному разряду.

– тарифный коэффициент, соответствующий установленному тарифному разряду.

Часовая тарифная ставка рассчитывается по следующей формуле

![]() , (7)

, (7)

где ![]() – месячная тарифная ставка, тыс. р.;

– месячная тарифная ставка, тыс. р.;

168 – часовой фонд рабочего времени.

Результаты расчетов приведены в табл. 4.

Таблица 4

Штатное расписание группы разработчиков

| Должность | Тарифный разряд | Тарифный коэффициент | Месячная тарифная ставка, р. | Часовая тарифная ставка, р. |

| Ведущий инженер-программист | 14 | 3,25 | 211 250,0 | 1257 |

| Инженер- программист 1 категории | 12 | 2,84 | 184 600,0 | 1100 |

| Инженер-программист 2 категории | 11 | 2,65 | 172 250,0 | 1025 |

Основная заработная плата исполнителей на конкретное ПС рассчитывается по следующей формуле

![]() ,

(8)

,

(8)

где n – количество исполнителей;

Тчi – часовая тарифная ставка i–го исполнителя (тыс. р.);

Тч – количество часов работы в день (ч);

Фэфi – эффективный фонд рабочего времени i–го исполнителя (дней);

Кп – коэффициент премирования.

З0 = (1 257 8 230 0,15) + (1 100 8 230 0,15) + (1 025 8 230 0,15) = = 933 432 р.

Дополнительная заработная плата определяется по нормативу в процентах к основной заработной плате:

Зд. = ![]() , (9)

, (9)

где Ндз – норматив дополнительной заработной платы.

Зд

= ![]() = 326 701 р.

= 326 701 р.

Отчисления органам социального страхования и в фонд занятости. Сюда относятся предусмотренные законодательством отчисление органам соцстраха (35%) и в фонд занятости (1%) от фонда оплаты по труду. Она рассчитывается по следующей формуле

![]() , (10)

, (10)

где Нсз – норматив отчислений в фонд социальной защиты населения.

![]() 453 648 р.

453 648 р.

Налоги и отчисления от фонда оплаты по труду. Здесь включается чрезвычайный (чернобыльский) налог (4%).

|

|

где Нно - установленный законодательством процент налога и отчислений от фонда оплаты по труду.

![]() 50 405 р.

50 405 р.

Расходы на материалы (магнитные носители, бумагу и др.) определяются на основе нормы расхода (Нм) на 100 машинных команд по следующей формуле

![]() ,

(12)

,

(12)

где Нм – норма расхода материалов в расчете на 100 команд конкретного ПС;

V0 – общий объем ПС.

![]() = 144 578 р.

= 144 578 р.

Спецоборудование при разработке данного ПС не используется, поэтому расходы по этой статье (Рс) равны нулю.

Расходы на оплату машинного времени (Рм) определяются по формуле

![]() ,

(13)

,

(13)

где Цм – цена одного машино-часа (р.);

V0 – общий объем ПС;

Нмв – норматив расхода машинного времени на отладку 100 машинных команд (машино-часов).

![]() = 770 035 р.

= 770 035 р.

Расходы на научные командировки (Рнк) определяются:

,

(14)

,

(14)

где Нрнк – норматив расходов на командировки (30%).

![]() = 280 030 р.

= 280 030 р.

Прочие затраты (Пз) включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы. Определяются по следующей формуле

![]() ,

(15)

,

(15)

где Нпз – норматив прочих затрат (20%).

![]() = 186 686 р.

= 186 686 р.

Накладные расходы (Рн) рассчитываются по формуле:

,

(16)

,

(16)

где Нрн – норматив накладных расходов (25%).

![]() = 233 358 р.

= 233 358 р.

Итого, полная себестоимость ПС (Сп) рассчитывается:

Сп = З0 + Зд + Рсз+ Рно + М + Рм + Рнк + Пз + Рн, (17)

Сп = 933 432 + 326 701 + 453 648 + 50 405 + 144 578 + 770 035 +

+ 280 030 + 186 686 + 233 358 = 3378 873 р.

Прибыль от реализации (Пр) рассчитывается по формуле

, (18)

, (18)

где Урп – уровень рентабельности ПС.

![]() = 1013 662 р.

= 1013 662 р.

Прогнозируемая цена без налогов (Цп) составит:

Цп = СП + Пр, (19)

Цр = 3378 873 + 1013 662 = 4392 535 р.

Отчисления в спецфонды единым платежом. Отчисления в спецфонды единым платежом в размере 3 % (Нсф) определим по следующей формуле

| Осф |

,

, Осф =  135 852 р.

135 852 р.

Таким образом, цена без учета НДС составит:

Цi = Цр + Осф, , (19)

Цi = 4392 535 + 135 852 = 4528 387 р.

В конечную цену ПС включается еще налог на добавленную стоимость (Ндс), который рассчитывается по формуле:

![]() , (20)

, (20)

где Нндс – норматив налога на добавленную стоимость (Нндс = 18%).

Рндс =![]() 815 110 р.

815 110 р.

Прогнозируемая отпускная цена данного ПС представляет собой сумму цены без учета НДС и величины налога на добавленную стоимость:

| Цр = Цоц + Рндс, |

Цр = 4528 387 + 815 110 = 5343 497 р.

Расчет экономического эффекта от применения ПС пользователем.

Для определения степени эффективности данного проекта будем руководствоваться методикой, изложенной в [12].

В результате применения нового ПС предприятие РУП «МАЗ» понесёт значительные капитальные затраты на приобретение и освоение ПС. Однако, если приобретенное ПС будет эффективнее базового, то дополнительные капитальные затраты быстро окупятся. Эффект будет достигнут за счет:

- сокращения объема ПС;

- снижения трудоемкости подготовки данных;

- обработки информации;

- анализа результатов;

- уменьшения расхода машинного времени и материалов.

Для определения экономического эффекта от использования нового ПС у потребителя необходимо сравнить расходы по всем основным статьям сметы затрат на эксплуатацию нового ПС с расходами по соответствующим статьям базового варианта. При этом за базовый вариант будем принимать аналогичное ПС, используемое в действующей автоматизированной системе. При сравнении базового и нового вариантов ПС в качестве экономического эффекта будет выступать общая экономия всех видов ресурсов относительно базового варианта. Исходные данные для расчета экономического эффекта от применения ПС пользователем приведены в табл. 5.

Таблица 5

Исходные данные

| Наименование Показателей | Обозначение | Единицы измерения | Значение показателя | Наименование источника информации | |

| в базовом варианте | в новом варианте | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Капитальные вложения | Кпр | р. | - | 5343 497 | Договор заказчика с разработчиком |

| Затраты на доукомплектование ВТ техническими средствами в связи с внедрением нового | Ктс | р. | - | 920 000 | Смета затрат на внедрение |

| Затраты на пополнение оборотных фондов, связанных с эксплуатацией | Коб | р. | - | 736 000 | Смета затрат на внедрение |

| Численность программистов, занятых освоением ПС | Чпо | чел | - | 3 | Паспорт ПС |

| Численность программистов, занятых эксплуатацией ПС | Чпэ | чел | 2 | 2 | Проект плана работ пользователя |

| Продолжительность освоения | Тос | мес. | - | 2 | Паспорт ПС |

| Расход машинного времени на освоение | Тмос | машино-часов | 50 | Паспорт ПС | |

| Среднемесячная ЗП одного программиста | Зсм | р. | 420044 | 420044 | Расчетные данные пользователя |

| Коэффициент начислений на зарплату | Кнз | 0,5 | 0,5 | Рассчитано по данным пользователя | |

| Среднемесячное количество рабочих дней | Др | день | 21 | 21 | Принято для расчета |

| Количество типовых задач, решаемых за год | Зтz | задача | - | 50 | План пользователя |

| Объем работ, выполняемый при решении одной задачи | Ао | 100 команд | - | 100 | План пользователя |

| Средняя трудоемкость работ в расчете на 100 команд | Тс1 Тс2 | человеко-часов на 100 к | 1,0 | 0,4 | Рассчитывается по данным пользователя |

| Средний расход машинного времени в расчете на 100 команд | Мв1 Мв2 | час на 100 команд | 0,08 | 0,05 | Паспорт ПС |

| Средний расход материалов в расчете на 100 команд | Мт1 Мт2 | тыс. р. на 100 команд | 0,15 | 0,09 | Паспорт ПС |

| Цена одного машино-часа работы ЭВМ | Цм | р. | 350 | 350 | Смета затрат на ЭВМ пользователя |

| Количество часов работы в день | Тч | ч. | 8.0 | 8.0 | Принято для расчета |

| Ставка налога на прибыль | Нп | % | 30 | ||

Общие капитальные вложения (Ко) заказчика, связанные с приобретением, внедрением и использованием ПС, рассчитываются по формуле

Ко = Кпр + Кос + Ктс + Коб, (22)

где Кпр – затраты пользователя на приобретение ПС по отпускной цене разработчика с учетом стоимости услуг по эксплуотации и сопровождению.

Кос – затраты пользователя на освоение ПС (р.);

Ктс – затраты на доукомплектацию ВТ техническими средствами в связи с внедрением нового ПС (р.);

Коб – затраты на пополнение оборотных средств в связи с использованием нового ПС (р.).

Затраты на приобретение, адаптацию и сопровождение ПС определяются на основе договора заказчика (пользователя) с разработчиком: Кпр = 5343 497 р.

Затраты на доукомплектацию ВТ техническими средствами, необходимыми при использовании нового ПС, определяются в соответствии со сметой затрат на внедрение: Ктс = 920 000 р.

Затраты на пополнение оборотных средств в связи с использованием нового ПС определяется в соответствии со сметой затрат на внедрение и использование нового ПС: Коб = 736 000 р.

Общие капитальные вложения, связанные с применением нового ПС, составляют: Ко = 5343 497 + 920 000 + 736 000 = 6999 497 р.

Экономия затрат на заработную плату при использовании нового ПС в расчете на объем выполненных работ

Сз = Сзе · А2, (23)

где Сзе – экономия затрат на заработную плату при решении задач с использованием нового ПС в расчете на 100 команд (ден. ед.);

А2 – объем выполненных работ с использованием нового ПС (100 команд).

Экономия затрат на заработную плату в расчете на 100 команд (Сзе)

Сзе = (Зсм (Тс1 – Тс2)/Тч)/Др, (24)

где Зсм – среднемесячная заработная плата одного программиста (ден. ед.);

Тс1,Тс2 – снижение трудоемкости работ в расчете на 100 команд (человеко-часов);

Тч – количество часов работы в день (ч);

Др – среднемесячное количество рабочих дней.

Сзе = (420044 · (1,0 – 0,4) / 8) / 21 = 1500 р.

Объем выполненных работ с использованием нового ПС (100 команд)

Аz =Ао Зтz, (25)

где Ао – объем работ, необходимый для решения одной задачи (100 команд);

Зтz – количество типовых задач, решаемых за год (задач).

Аz = 100 50= 1000 (100 команд).

Экономия затрат на заработную плату (Сз)

Сз = 1500 1000 = 1500000 р.

Экономия затрат за счет сокращения начислений на заработную плату (Соз) при коэффициенте начислений равном 1.85

Соз = 1500000 0.5 = 750 000 р.

Экономия затрат на оплату машинного времени (См) в расчете на выполненный объем работ в результате применения нового ПС

См = Сме Аz, (26)

где Сме – экономия затрат на оплату машинного времени при решении задач с использованием нового ПС в расчете на 100 команд.

Экономия затрат машинного времени в расчете на 100 команд (Сме)

Сме = Цм ( Мв1 - Мв2 ), (27)

где Цм – цена одного машино-часа работы ЭВМ;

Мв1, Мв2 – средний расход машинного времени в расчете на 100 при применении соответственно базовой и нового ПС

Сме = 350 (0,08 – 0,05) = 11 р.

Экономия затрат машинного времени на всю программу работ (См)

См = 11 1000 = 110 000 р.

Экономия затрат на материалы (Смт) при использовании нового ПС в расчете на объем выполненных работ

Смт = Смте Аz, (28)

где Смте – экономия затрат на материалы в расчете на 100 команд при использовании нового ПС.

Смте = См1 - См2, (29)

где См1 , См2 – средний расход материалов у пользователя в расчете на 100 команд при использовании соответственно базового и нового ПС (ден.ед.)

Смте = 0,15 – 0,09 = 0,06 тыс. р.

Экономия затрат на материалы на всю программу работ (Смт)

Смт = 0,06 1000 = 600 000 р.

Общая годовая экономия текущих затрат, связанных с использованием нового ПС, (Со)

Со = Сз + Соз + См + Смт (30)

Со = 1500 000 + 750 000 + 110 000 + 600 000 = 2960 000 р.

Определим срок окупаемости данного мероприятия|

|

где Коп – капиталовложения в мероприятие, р.

Срок = ![]() = 2,36 г. или 28,32 мес.

= 2,36 г. или 28,32 мес.

Таким образом, данное мероприятие экономически выгодно, и окупится через 28,32 мес.

ЛИТЕРАТУРА

1. Экономическое обоснование бизнес-проектов . Под ред. С. А. Колоса. – Мн.: ВШ – Мн, 2008.

2. Антикризисное управление предприятием / В. П. Ельсуков,

В. С. Каменков и др. - Мн.: Аверсэв, 2004, - 574 с.

3. Грачев, А. В. Финансовая устойчивость предприятия: анализ, оценка и управление: Учебно-практическое пособие. - М.: Дело и Сервис, 2005г. - 192 с.

4. В. М. Родионова. Финансовая устойчивость предприятия в условиях инфляции / В. М. Родионова [и др.]. - М.:Перспектива, 2006г. - 98 с.

5. Менеджмент организации. Учебное пособие. З. П. Румянцева [и др.]. - М.: ИНФРА-М, 2007г. - 432 с.

Похожие работы

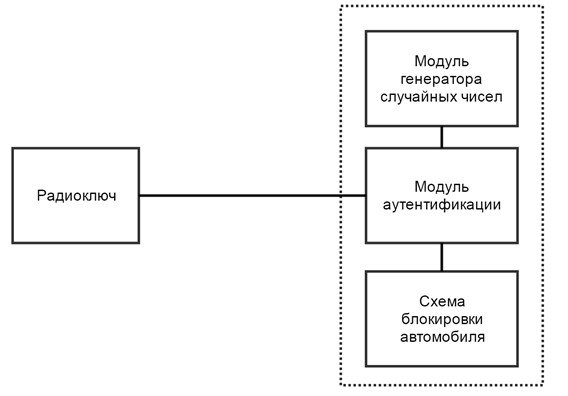

... является допустимым для устройства подобного рода. 5.3 Вывод В результате анализа параметров энергосбережения было выявлено то, что при реализации системы аутентификации пользователя транспортного средства нельзя обойтись без анализа энергопотребления системы и поиска путей уменьшения этого параметра. Изначально спроектированная система вызывала бы дискомфорт у пользователя за счёт излишне малого ...

... тонов – малонасыщенные оттенки холодного зеленого или голубого цветов Заключение На основании проделанной работы можно сделать следующие выводы. 1. Устойчивое развитие предприятия - это такое его функционирование, когда в условиях воздействия на него внешней среды оно способно сохранять свою целостность и независимость как субъекта хозяйствования и достигать определенных стратегических и ...

... Все планируемое к приобретению оборудование окупается в нормативные сроки. Во второй главе исследована организация инновационной деятельности ОАО «Металлургический завод им. А.К. Серова». Данный анализ служит предпосылкой разработок рекомендаций по совершенствованию инновационной деятельности предприятия, которые будут освещены в третьей главе дипломной работы. Наиболее существенными моментами ...

... пользоваться и которая не подведет; - операционная система Windows XP Home Edition более удобная и более быстрая. 2. Разработка компьютерной сети на предприятии по разработке программного обеспечения 2.1 Постановка задачи Необходимо разработать локальную сеть из 70 компьютеров. Выбор технологии подключения к Интернет произволен. Удаленный участок сети необходимо разместить в диаметре 1 ...

0 комментариев