Навигация

3 этап. План производства

При расчете затрат на производство необходимо учитывать производительность оборудования, рассматривая объекты основных средств как основной капитал. Чаще всего для оценки основного капитала (при его составлении) используют такие показатели как внутренняя норма рентабельности

![]()

Фактором выбора объекта основных средств, объекта основного производства, объема выпуска и совокупных затрат необходимо учитывать не только особенности ценообразования, но и особенности взимания налоговых платежей.

Различают налоги на товар, на имущество и прочие выплаты. В то же время большинство налоговых отчислений можно отнести к одной из двух групп: регулирующие налоги и фискальные налоги.

4 этап. Финансовое планирование

Данный раздел ТЭО позволяет дать оценку выбранной стратегии деятельности предприятия.

В большинстве случаев эта стратегия направлена на увеличение прибыли, богатства владельцев, а также достижение иных целей - вывода предприятия из кризиса, обеспечение его финансовой устойчивости, ликвидности и т.п.

Представляет интерес стратегия захвата рынка для перехода из способа достижения прибыли путем роста рентабельности к способу, основанному на увеличение оборачиваемости капитала или актива предприятия.

Реализацию этих стратегий обеспечивает финансовый план предприятий. Этот раздел ТЭО позволяет обобщить материалы предыдущих частей и представить их в стоимостном выражении. Существуют различные способы определения финансовых показателей: нормативный, балансовый, расчетно-аналитический и др.

При реализации нормативного метода учитывают существующие налоговые ставки, нормы амортизации, нормы труда и тарифные коэффициенты, а также другие составляющие, отраженные в нормативных актах.

С помощью балансового метода производится увязка наличия финансовых ресурсов с потребностью в них.

Расчетно-аналитический способ основан на применении статистических приемов и методов, позволяющих с учетом взаимосвязи внешних и внутренних факторов обеспечить реализацию выбранной стратегии предприятия.

Финансовое планирование - это система документов, оформленных в виде таблиц, которые наглядно показывают объемы поступления и расходования денег в данном хозяйствующем субъекте. Минимальный объем документов финансового плана содержит балансовую таблицу распределения имущества, таблицы потоков прибыли и убытков, таблицы денежных потоков на предприятии.

Перечисленные таблицы в динамике отражают как финансовое состояние, так и экономические результаты деятельности предприятия.

Финансовое состояние предприятия оценивают с помощью аналитических балансовых таблиц. При этом ведущую роль отводят динамике показателя и рассчитываемым на основе баланса финансовым коэффициентам.

Для оценки финансового состояния предприятия рассчитывают показатели его платежеспособности. Платежеспособность предприятия оценивается с помощью коэффициентов ликвидности и финансовой устойчивости. Ликвидность понимают, как способность предприятия оплатить свои краткосрочные обязательства.

При расчете эффективности любого инвестиционного проекта необходимо учитывать разновременность затрат.

Для того чтобы сопоставить инвестиции и поток будущей прибыли, необходимо использовать формулу приведенной стоимости или

![]()

(прибыль в будущем менее ценна, чем сегодня, затраты в будущем более ценны, чем сегодня)

![]() - коэффициент дисконтирования

- коэффициент дисконтирования

Как оценить эффективность

NPV-Inv > 0 - проект эффективен

NPV-Inv < 0 - проект неэффективен

![]()

Таким образом, при осуществлении процедуры ТЭО существуют способы определения экономического эффекта как абсолютной величины, имеющей денежную оценку и относительно покупателя - внутренней ставки доходности (внутренней нормы рентабельности).

Внутреннюю ставку доходности обычно сопоставляют с альтернативным вариантом вложения средств в капитал предприятия. При оценке эффективности необходимо сопоставлять полученные результаты со значениями, показатели, отражающих риск вложения средств (соотношения ликвидности и устойчивости).

2. Анализ рынка и маркетинг

Рынок характеризуется стабильной структурой потребителей и их платежеспособности, отсутствием запасных частей фирменного производства ОАО "КамАЗ", необеспеченностью спроса на запасные части и двигатели по номенклатуре.

В структуре потребителей преобладают автотранспортные предприятия, управления технологического транспорта обслуживающие крупные производства, частный сектор и коммерческие предприятия, эксплуатирующие автотехнику КамАЗ.

Для эффективной деятельности на рынке серийной продукции, резкого увеличения объема продаж и реализации продукции с оплатой денежными средствами в размере 100% необходимо создание фирменной товаропроводящей сети, представляющей собой определенное количество официальных региональных торговых представителей, действующих на основании договора.

Формирование товаропроводящей сети будет осуществляться на основе предприятий различных форм собственности, региональных автоцентров "КамАЗа" по следующим критериям:

прозрачность финансово-хозяйственной деятельности, стабильное функционирование предприятия на рынке в течение ряда лет;

представление баланса предприятия для проведения ежеквартального аудита;

реализация исключительно сертифицированной продукции марки "КамАЗ" производства ООО "КСМ" и ОАО "КамАЗ";

обеспечение сервиса и гарантийного обслуживания;

необходимая квалификация персонала;

наличие программы стимулирования продаж, осуществление активной рекламной деятельности;

обеспечение своевременного и полного информирования потребителей о деятельности ООО "КСМ" и выпускаемой предприятием продукции на основе материалов, представляемых ООО "КСМ".

Быстрое формирование и функционирование фирменной товаропроводящей сети возможно при проведении ООО "КСМ" сбытовой политики основанной на следующих принципах:

реализация продукции ООО "КСМ" осуществляется с оплатой денежными средствами в размере 100%;

самостоятельная дифференцированная агрессивная ценовая политика;

полное исключение взаимозачетных операций продукцией ОАО "КИСМ" как на уровне дочерней, так и на уровне материнской компании.

Формируемая сеть товародвижения и новая политика сбыта дают возможность:

своевременного удовлетворения потребностей потребителей запасных частей по номенклатуре, количеству и срокам;

прогнозирования объем продаж выпускаемой продукции и его рост;

быстрого вытеснение с рынка "серых" производителей;

обеспечения эффективной обратной связи в системе "производитель-потребитель" и, как следствие, повышения качества продукции, конкурентоспособности;

реализации всей продукции за денежные средства;

вовлечения "черных" дилеров в фирменную товаропроводящую сеть (в зависимости от своих возможностей он становится либо официальным представителем, либо мелким посредником в фирменной системе продавец-покупатель);

Для успешной деятельности на рынке спецмодификаций и вытеснения конкурентов необходимо:

резкое повышение качества до уровня продукции предприятий-конкурентов и выше;

эффективная ценовая политика;

создание рабочих групп по каждому направлению;

программа поддержки, разработанная и утвержденная ООО "КСМ" совместно с материнской компанией;

2.1 Характеристика выпускаемой продукцииОАО "КИСМ" выпускает:

Выпускается большое количество запасных частей, узлов и комплектов для ремонта многочисленного парка автомобилей в эксплуатации и поддержания их в работоспособном состоянии.

2.1.1 Описание продукцииВыпускаемая продукция - фумигатор для автомобилей КамАЗ.

Фумигатор состоит из: вентилятора, нагревательного элемента, пластины от комаров, провода питания от нагревательного элемента к прикуривателю КамАЗ, подающего ток 12 Вольт и крепежа в виде кронштейна.

Принцип работы фумигатора для автомобиля КамАЗ: на вентиляторе устанавливается нагревательный элемент вместе с пластиной от комаров, к нему подсоединяется провод питания, другой штекер подсоединяется к прикуривателю, подающему ток. Вся эта конструкция крепится кронштейном либо к щитку приборов, либо к потолку по усмотрению водителя.

В качестве основных потребителей данного товара являются водители автомобилей КамАЗ, которые работают в районах Севера, Сибири, в таежных условиях, где большое количество мошкары и прочих насекомых отвлекает от работы.

2.1.2 Выделение сегментов рынка

Полученные в результате статистического наблюдения данные распределим при помощи статистической группировки, что позволяет выделить сегменты рынка. В данной дипломной работе будет рассмотрено три сегмента рынка:

население с уровнем дохода до 4-х тысяч рублей;

население с уровнем дохода от 4-х до 7-ми тысяч рублей;

население с уровнем дохода свыше 7-ми тысяч рублей.

Построение таблиц

Рассмотрим эти сегменты отдельно. Для этого составим статистические таблицы для каждого сегмента. Но для начала результаты опроса приведем ниже в общей таблице.

Было опрошено 50 человек.

Сводные данные

| Цена в руб. | ||||

| Доходы населения (тыс. руб) | 400 | 500 | 600 | % населения |

| До 4 | 4 | 8 | 3 | 30 |

| От 4 до 7 | 7 | 10 | 9 | 52 |

| Свыше 7 | 3 | 3 | 3 | 18 |

| Итого | 14 | 21 | 15 | 50 |

Рассмотрим три таблицы отдельно для каждого сегмента рынка, используя следующие обозначения:

p - предлагаемая цена товара;

q - количество людей;

pq - выручка.

Количество людей будем определять, учитывая, что если люди покупают товар за максимальную цену, то они естественно приобретут его и по минимальной цене.

Для 1-го сегмента

| P | 400 | 500 | 700 |

| q1 | 15 | 11 | 3 |

| pq1 | 6000 | 5500 | 2100 |

Для 2-го сегмента

| p | 400 | 500 | 700 |

| q2 | 26 | 19 | 9 |

| pq2 | 10400 | 9500 | 6300 |

Для 3-го сегмента

| p | 400 | 500 | 700 |

| q3 | 9 | 6 | 3 |

| pq3 | 3600 | 3000 | 2100 |

qчелpq1тыс. руб. График спроса 1-го сегмента

qчелpq1тыс. руб. График спроса 1-го сегмента

q0

100 300 Мо 400 500 700 900 Pтыс.руб

qчелpq2тыс. руб. График спроса 2-го сегмента

q0

100 300 Мо 400 500 700 900 Pтыс. руб.

qчелpq1тыс. руб. График спроса 3-го сегмента

q0

100 300 400 Мо 500 600 70 900

Аппроксимация для 1-го сегмента

Формула Лагранжа имеет вид:

Уравнение выручки получаем, умножив полученное уравнение на х:

pq = Y1 * x = 15 x3 + 164x2 - 81x

Берем от полученного уравнения производную (45 x2 + 164x - 81), решаем уравнение, получаем модальное значение цены

Мо1 = 426,5 рублей

Полученную моду подставим в исходное выражение Лагранжа и находим количество покупателей q = 15 человек.

Модальная выручка равна

pq1 = 15 * 426,5 = 6397,5 рублей

Аппроксимация для 2-го сегмента. Формула Лагранжа имеет вид:

Уравнение выручки получаем, умножив полученное уравнение на х

pq = Y2 * x = - 33 x3 + 351x2 - 759x

Берем от полученного уравнения производную (-99x2 + 702x - 759), решаем уравнение, получаем модальное значение цены Мо2 = 400 рублей

Полученную моду подставим в исходное выражение Лагранжа и находим количество покупателей q = 26 человек. Модальная выручка равна

pq2 = 26 * 400 = 10 400 рублей

Аппроксимация для 3-го сегмента

Формула Лагранжа имеет вид:

Уравнение выручки получаем, умножив полученное уравнение на х

pq = Y1 * x = 15 x3 + 164x2 - 81x

Берем от полученного уравнения производную (45 x2 + 164x - 81), решаем уравнение, получаем модальное значение цены. Мо3 = 350 рублей

Полученную моду подставим в исходное выражение Лагранжа и находим количество покупателей q = 11 человек.

Модальная выручка равна

pq3 = 11 * 350 = 3850 рублей

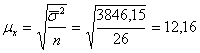

Расчет обобщающих статистических показателей

Для 1-го сегмента. Среднюю цену находим по формуле:

,

, ![]()

2) Показатель дисперсии

![]()

![]()

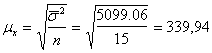

3) Средняя ошибка выборки

N - генеральная совокупность из статистического сборника N = 940

4) Предельная ошибка выборки равна

![]()

t - коэффициент доверия, зависящий от доверительной вероятности, в нашем случае 0,097

Находим выборочное среднее

![]()

Тогда доверительный интервал для генеральной средней

![]() ,

, ![]()

Средняя величина внутригрупповых дисперсий:

Средняя ошибка выборки будет

Предельная ошибка выборки будет

![]()

Найдем доверительный интервал для средней интервальной цены

![]()

![]()

Выборочные доли

Также запишем доверительные интервалы для генеральной и выборочной доли. Найдем выборочную долю

![]()

где m=15 - единицы выборки, обладающие изучающим признаком сегмента, n=50 - общая численность выборки.

2) Средняя ошибка выборки будет

3) Предельная ошибка выборки

![]()

Доверительный интервал для генеральной доли будет таким:

![]()

![]()

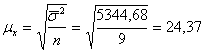

Для 2-го сегмента

Среднюю цену находим по формуле:

![]()

2) Показатель дисперсии

![]()

![]()

3) Средняя ошибка выборки

N - генеральная совокупность из статистического сборника N = 940

4) Предельная ошибка выборки равна

![]()

t - коэффициент доверия, зависящий от доверительной вероятности, в нашем случае 0,097. Находим выборочное среднее

![]()

Тогда доверительный интервал для генеральной средней

![]() ,

, ![]()

Средняя величина внутригрупповых дисперсий:

Средняя ошибка выборки будет

Предельная ошибка выборки будет

![]()

Найдем доверительный интервал для средней интервальной цены

![]()

![]()

Выборочные доли

Также запишем доверительные интервалы для генеральной и выборочной доли. Найдем выборочную долю

![]()

где m=26 - единицы выборки, обладающие изучающим признаком сегмента,

n=50 - общая численность выборки.

2) Средняя ошибка выборки будет

3) Предельная ошибка выборки

![]()

Доверительный интервал для генеральной доли будет таким:

![]()

![]()

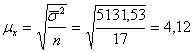

Для 3-го сегмента

Среднюю цену находим по формуле:

![]()

2) Показатель дисперсии

![]()

![]()

3) Средняя ошибка выборки

N - генеральная совокупность из статистического сборника N = 940

4) Предельная ошибка выборки равна

![]()

t - коэффициент доверия, зависящий от доверительной вероятности, в нашем случае 0,097.

Находим выборочное среднее

![]()

Тогда доверительный интервал для генеральной средней

![]()

![]()

Средняя величина внутригрупповых дисперсий:

Средняя ошибка выборки будет

Предельная ошибка выборки будет

![]()

Найдем доверительный интервал для средней интервальной цены

![]()

![]()

Выборочные доли

Также запишем доверительные интервалы для генеральной и выборочной доли. Найдем выборочную долю:

![]()

где m=9 - единицы выборки, обладающие изучающим признаком сегмента,

n=50 - общая численность выборки.

2) Средняя ошибка выборки будет

3) Предельная ошибка выборки

![]()

Доверительный интервал для генеральной доли будет таким:

![]() ,

, ![]()

Для всех сегментов

| Тыс. населения | % | |

| Все население | 3768,2 | 100 |

| С доходом до 4-х тыс. руб. | 2637,74 | 70 |

| С доходом от 4-х до 7тыс. руб. | 904,368 | 24 |

| С доходом свыше 7тыс. руб. | 226,03 | 6 |

Определим количество людей с разным доходом, согласных приобрести исследуемый товар.

Для цены равной 400 рублей

![]()

Для цены равной 500 рублей

![]()

Для цены равной 700 рублей

![]()

Составим таблицу

| P | 400 | 500 | 700 |

| qобщ | 17 | 13 | 4 |

| pqобщ | 6800 | 6500 | 2800 |

qчелpq1тыс. руб. График общего спроса

q0

Мо

100 300 400 500 600 700 900

Аппроксимация общего графика

Формула Лагранжа:

Уравнение выручки получаем, умножив полученное уравнение на х

pq = Y1 * x = - 6 x3 - 90x2 +1068x

Берем от полученного уравнения производную (-18 x2 - 180x + 1068), решаем уравнение, получаем модальное значение цены

Мо = 416 рублей

Полученную моду подставим в исходное выражение Лагранжа и находим количество покупателей q = 17 человек.

Модальная выручка равна

pq = 17 * 416 = 7072 рубля

Выборочные средние для общего графика

Среднюю цену находим по формуле:

![]()

2) Показатель дисперсии

![]() ,

, ![]()

3) Средняя ошибка выборки

N - генеральная совокупность из статистического сборника N = 940

4) Предельная ошибка выборки равна

![]()

t - коэффициент доверия, зависящий от доверительной вероятности, в нашем случае 0,097

5) Находим выборочное среднее

![]()

Тогда доверительный интервал для генеральной средней

![]()

![]()

Средняя величина внутригрупповых дисперсий:

Средняя ошибка выборки будет

Предельная ошибка выборки будет

![]()

Найдем доверительный интервал для средней интервальной цены

![]()

![]()

Выборочные доли. Найдем выборочную долю

![]()

2) Средняя ошибка выборки будет

3) Предельная ошибка выборки

![]()

Доверительный интервал для генеральной доли будет таким:

![]()

![]()

Зная, что по цене 400 рублей товар приобрело 17 человек, и, зная объем выборки n=50 человек, можно найти оптимальное количество товара

![]()

![]()

Все затраты можно разделить на переменные и постоянные.

Постоянные расходы остаются независимыми от объема в пределах исследуемой области значений. Это очень важное предположение, существенно облегчающее анализ, но и сильно ограничивающее область его применения. В самом деле, при таком предположении объем выпуска продукции ограничен имеющимися основными средствами (из-за условия постоянства величины амортизации). Ни увеличивать их объем, ни получать основные средства в аренду мы не можем.

Переменные расходы остаются независимыми от объема выпуска в пределах области рассматриваемых значений. На самом деле величина переменных расходов есть некоторая функция от объема производства, так как существует закон уменьшения предельной производительности факторов производства.

Цена реализации продукции не меняется. Это наиболее уязвимое предположение, так как цена реализации продукции зависит не только от действий самого предприятия, но и от структуры спроса на рынке, действий конкурентов и т.д.

Цены на материалы и услуги, используемые в производстве, не меняются. Ситуация аналогичная с ценой реализации

Производительность труда не меняется. Следовательно, при постоянных ценах на труд отдача этого ресурса не меняется

Рассматривается производство только одного товара.

Затраты зависят только от объема выпуска.

Объем производства равен объему продаж, или изменения начальных и конечных запасов в итоге незначительны.

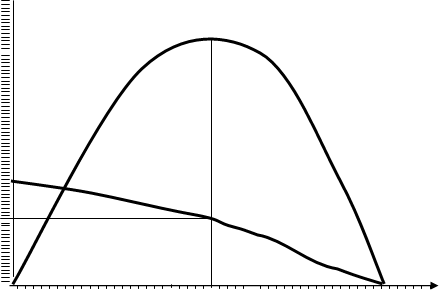

Зависимость затрат от выпуска

Z

Z

Zперем

Zпост

Z2

Z1

Z0

Q

qчелpq тыс. руб.

График поведения затрат, прибыли и объема продаж

Ф

Ф

Z2

CFi

Z1

100 300 400 500 600 700 900 Z0

2.3 Оценка инвестиционного проекта

С формальной точки зрения любой инвестиционный проект зависит от ряда параметров, которые в процессе анализа подлежат оценке и нередко задаются в виде дискретного распределения, что позволяет проводить этот анализ в режиме имитационного моделирования. В наиболее общем виде инвестиционный проект Р представляет собой следующую модель:

P = {ICi, CFk, n, r},

где ICi - инвестиция в i-м году, i = 1, 2, …, m (чаще всего считается, что m = 1);

CFi - приток (отток) денежных средств в k-м году, k=1, 2, …, n;

n - продолжительность проекта;

r - ставка дисконтирования.

2.3.1 Метод расчета чистого приведенного эффекта

![]()

Необходимый объем инвестиционных денежных средств для реализации проекта - 810000 рублей.

Сумма денежного потока в первый год - 450000 рублей, во второй год - 520000 рублей. Зададимся ставкой дисконтирования 10%.

![]()

Очевидно, что если NPV>0, то проект следует принять;

2.3.2 Расчет индекса доходности

Этот метод является следствием метода NPV.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Индекс доходности рассчитывается по формуле:

![]()

![]()

PI>1 - проект можно принять

2.3.3 Расчет периода окупаемости

Данный инвестиционный проект окупается за 2 года.

2.3.4 Расчет внутренней нормы доходностиЗададимся ставкой дисконтирования, при которой функция NPV=f (v) меняет свое значение с "+" на "-".

i1=15%, i2=16%

![]()

Далее используем формулу:

![]()

NPV-Inv

NPV-Inv

0,01 0,02 0,03 0,04 0,05 0,06 0,07 0,08 0,09 0,10,0,110,12 0,13 0,14 0,15 0,16 0,17 0,18 0, 19,020,021 0,22 0,23 0,24 r

3. Технико-экономическое обоснование производства фумигаторов для автомобиля КамАЗ 3.1 Общая характеристика предприятия

Организация была создана в 1980г. и специализируется на выпуске технологического оборудования. Как общество с ограниченной ответственностью ООО "КамазСпецМаш" зарегистрировано 10.06.1999г.

Учредителем общества является ОАО "КамАЗ".

ООО "КСМ" находится по адресу 423808, Республика Татарстан, г. Набережные Челны, пр. Мусы Джалиля, 29.

Здесь оборудованы:

| Производственный корпус |

| Столовая |

| Складские помещения материалов и комплектующих |

| Вспомогательное помещение |

| Центральный офис |

| Рабочая автостоянка |

| Магазин |

Производственное здание сооружено из кирпича, имеет бетонные полы, оснащено системой вентиляции, подводом электроэнергии, воды, сжатого воздуха (т.е. капитальными энергоносителями), противопожарными средствами и отводами стоковых отходов. Имеются пути для подъезда к зданию грузового и легкового автотранспорта и места для парковки автомобилей клиентов.

Магазин розничной торговли расположен в арендуемом помещении, находящемся по адресу Новый город, Ленинский проспект, то есть в деловой части города. Площадь магазина составляет 150 кв. метров.

Целями деятельности ООО "КСМ" является выполнение работ: производство продукции, оказание услуг в целях удовлетворения общественных потребностей и получения прибыли.

Для достижения указанных целей ООО "КСМ" осуществляет следующие основные виды деятельности:

производство технологического оборудования на а/м КамАЗ, в т. ч. налажено производство фумигаторов для а/м КамАЗ, которые я рассматриваю в данном дипломе;

оказание термогальванических услуг;

оказание услуг по нанесению износостойких покрытий: нитрида, титана;

оксидирование, фосфатирование, цинкование, хромирование деталей (с поверхностью до 1,5 кв. м);

производство пресс-форм;

Общая экономическая характеристика ООО "КСМ" за 2003 год представлена следующими данными.

По состоянию на 1.01.03 г. валюта баланса составляет 1 466 704 тыс. руб.

Актив баланса:

| - внеоборотные активы | 11072001 |

| - оборотные активы | 164485000 |

Пассив баланса:

| - капитал и резервы | 802904000 |

| - краткосрочные пассивы | 363704000 |

Оценка ликвидности

| Коэффициент текущей ликвидности | |

| На 1.01.03 | На 1.01.04 |

| 3,46 | 3,5 |

Теоретически оптимальная величина коэффициента текущей ликвидности должна варьировать между 1 - 2 пунктами. Коэффициент текущей ликвидности увеличился на 0,04 пункта (7,6%) и составил 3,5.

Оценка быстрой ликвидности

| Коэффициент быстрой ликвидности | |

| На 1.01.03 | На 1.01.04 |

| 0,57 | 1,54 |

Коэффициент быстрой ликвидности характеризует способность фирмы оплачивать задолженность наиболее ликвидными средствами. Теоретически допустимое значение коэффициента составляет 0,7 - 0,8 пункта. Коэффициент быстрой ликвидности равен 1,54, он увеличился на 0,97 пункта за счет увеличения дебиторской задолженности.

Оценка деловой активности.

| Оборачиваемость оборотных средств | |

| На 1.01.03 | На 1.01.04 |

| 0,66 | 2,4 |

Коэффициент оборачиваемости оборотных средств измеряется в количествах оборотов за данный период и показывает способность средств совершить кругооборот и в конечном итоге принять денежную форму. В частности, способность материалов быть израсходованными на производство и передать свою стоимость готовому изделию, после реализации, которого превратится в деньги. Чем меньше коэффициент, тем меньшее количество раз оборотные средства использовались в производстве. Коэффициент оборачиваемости оборотных средств по состоянию на 1.01.04 г. увеличился по сравнению с коэффициентом на начало года на 1,74 пункта (363,6%) и равен 2,4.

Увеличение коэффициента связано только с увеличением объема реализации продукции.

| Оборачиваемость основных средств | |

| На 1.01.03 | На 1.00.04 |

| 0,22 | 0,93 |

Коэффициент оборачиваемости основных средств показывает эффективность использования активной части основных фондов. Чем больше коэффициент, тем эффективнее использовались основные средства. Коэффициент оборачиваемости основных средств увеличился по сравнению с коэффициентом на начало года на 0,71 пункта (422,7%). Это связано в основном с увеличением объема реализации продукции.

| Оборачиваемость запасов | |

| На 1.01.03 | На 1.01.04 |

| 1,1 | 6,2 |

Коэффициент оборачиваемости запасов характеризует скорость реализации запасов и измеряется в количестве оборотов за данный период. Уменьшение коэффициента говорит о том, что запасы использовались в производстве меньшее количество раз. Коэффициент оборачиваемости запасов увеличился по сравнению с коэффициентом на начало года почти в 5 раз. Резкое увеличение коэффициента произошло за счет увеличения затрат на производство реализованной продукции в связи с ростом объемов реализации.

Ухудшение некоторых показателей произошло за счет увеличения кредиторской задолженности. Однако и факт увеличения дебиторской задолженности неблагоприятен для предприятия. ООО "КСМ" не получает денежные средства от реализации своей продукции, в основном от ТФК. Освоение новых видов товарной продукции, реализация которых не зависела бы от головной компании, могла бы улучшить положение Общества в целом. Также необходимо привлекать краткосрочные финансовые вложения для оздоровления, освоения новых видов деятельности и рынков продукции.

Режим работы предприятия - 1 смена при 5-ти дневной рабочей неделе. Число календарных дней в году - 365, праздничных - 12, выходных - 104, число дней планового ремонта - 5.

ФРВ = Фонд рабочего времени = 365 - (12+104+5) = 244 дня.

3.1.1 Описание продукцииВыпускаемая продукция - фумигатор для автомобилей КамАЗ.

Фумигатор состоит из: вентилятора, нагревательного элемента, пластины от комаров, провода питания от нагревательного элемента к прикуривателю КамАЗ, подающего ток 12 Вольт и крепежа в виде кронштейна.

Принцип работы фумигатора для автомобиля КамАЗ: на вентиляторе устанавливается нагревательный элемент вместе с пластиной от комаров, к нему подсоединяется провод питания, другой штекер подсоединяется к прикуривателю, подающему ток. Вся эта конструкция крепится кронштейном либо к щитку приборов, либо к потолку по усмотрению водителя.

Объем выпускаемой продукции составляет в год:

годовой выпуск = кол-во продаж в день * ФРВ = 10 * 244 = 2440 шт.

Необходимо определить сырьё, материалы, комплектующие с указанием объемов необходимых для производства единицы продукции.

3.1.2 Основные фондыЗдание, в котором идет производство - его площадь и балансовая стоимость: размер общей площади равен 288 м2., балансовая стоимость здания равна 220 тыс. руб.

Станки и оборудование

Таблица № 1

| № п/п | Наименование оборудования | Кол-во шт. | Мощность двигателя, кВт. | Балансовая стоимость, тыс. руб. | ||

| Един. | Всего. | Един. | Всего. | |||

| 1 | Станок обрабатывающий | 1 | 3,5 | 3,5 | 15,3 | 15,3 |

| 2 | Вентиляционная установка "Циклон" | 1 | 11,0 | 11,0 | 22,0 | 22,0 |

| 3 | Шлифовальный станок "BEIW" | 1 | 0,85 | 0,85 | 10,3 | 10,3 |

| ИТОГО | 3 | 15,35 | 15,35 | 47,6 | 47,6 | |

Силовая энергия на единицу продукции

Q сил. энергия = Мощность общая * время производства ед. продукции (Т пр/ед)

Т пр/ед = Т смены = 8 = 0, 8 час.

Q пр/смен 10

Q сил. энергия = 266,1 * 0,8 = 212,08 кВт

Определение силовой энергии

Таблица № 3

| № | Наименование прибора | Кол-во | Мощность КВТ | |

| Единица | Всего | |||

| 1 | Электрическая лампа | 12 | 0,250 | 3 |

Q кол-во световой энергии = Мощность * Т св/смена = 3*8 = 2,4 кВт

Q пр/смена 10

3.1.4 Оборотные средстваМалоценные и быстроизнашивающиеся инструменты указанием их стоимости и потребности за год приведены в таблице № 4.

Малоценные и быстроизнашивающиеся инструменты

Таблица № 4.

| № п/п | Наименование оборудования | Инструмент | Кол-во блоков, обрабат.1 инструментом | Цена | Потребность за год | |

| Шт. | Руб. | |||||

| 1 | Станок обрабатывающий | Диск по резке пластмассы | 12198 | 280 | 4 | 1120 |

| 2 | Электрорубанок | Лезвие | 200 | 30 | 245 | 7320 |

| ИТОГО | 345 | 8440 | ||||

Потребность год /шт = Qпроизводства/год

Кол-во деталей, обрабатываемых 1 инструментом

Потребность год /шт = 4 = 0,0003 шт.диска

12198

Потребность год /шт = 245 = 2,45 шт.наждачного полотна

10

Спецодежда: я определила, какая спецодежда, в каком количестве, срок её службы и потребность ее в год необходима.

Расчёт стоимости спецодежды

Таблица № 5

| Наименование | Стоимость, руб | Кол на 1 чел. В мес. | Кол на 9 чел. в год | Общая стоимость в год, руб. |

| Перчатки | 26 | 48 | 432 | 11232 |

| Очки | 15 | 1 | 9 | 135 |

| Спецодежда | 800 | 1 | 9 | 7200 |

| Итого | - | - | - | 18567 |

Структура штатов

Таблица № 6

| № п/п | Профессия, должность | Спис. Числен-ность | Разряд | Заработная плата за месяц, руб. | Заработная плата всего персонала за год. Руб. | |

| Одного работника | Всего персонала | |||||

| Дирекция | ||||||

| 1 | Директор | 1 | Оклад | 2700 | 2700 | 32400 |

| 2 | Гл. бухгалтер | 1 | Оклад | 2300 | 2300 | 27600 |

| Итого | 2 | 5000 | 5000 | 60000 | ||

| ИТР | ||||||

| 3 | Начальник цеха | 1 | Оклад | 1350 | 1350 | 16200 |

| 4 | Мастер | 1 | Оклад | 1200 | 1200 | 14400 |

| Итого | 2 | 2550 | 2550 | 30600 | ||

| Основные рабочие | ||||||

| 5 | Бригадир | 1 | 5 | 1100 | 1100 | 13200 |

| 6 | Сборщик | 1 | 5 | 1000 | 1000 | 12000 |

| 7 | Продавец | 1 | Оклад | 1100 | 1100 | 13200 |

| 8 | Слесарь по ремонту оборудования | 1 | 5 | 1000 | 1000 | 12000 |

| Итого | 4 | 4200 | 4200 | 50400 | ||

Функции персонала:

Директор выполняет управляющими и исполнительными функциями;

Главный бухгалтер выполняет все движения по бухгалтерии, следит за финансовым состоянием фирмы;

Начальник цеха контролирует работу основных рабочих, также в его функции входит работа по размещению рекламы товара;

Бригадир несет ответственность за работу сборщика, следит за выполнением в заданные сроки работы, а также выполняет и функции сборщика;

Продавец занимается реализацией товара в магазине.

Слесарь выполняет работы по содержанию, техническому обслуживанию и ремонту оборудования.

3.1.6 Мероприятия по снижению себестоимости

При анализе себестоимости продукции было установлено, что наибольший удельный вес в ней занимают материальные затраты, а именно: сырье и материалы, полуфабрикаты, энергия всех видов (электроэнергия, тепло-энергия, сжатый воздух, вода на технологические нужды).

В данном дипломном проекте предлагается ряд мероприятий по снижению материальных затрат, т.к. снижение затрат по другим статьям себестоимости является недостаточно эффективным. Например, экономия по статье "Затраты на оплату труда" не целесообразна, т.к уровень заработной платы на ООО "КСМ" является самым низким по всему ОАО "КамАЗ", прочие расходы составляют достаточно небольшую величину. Таким образом, все мероприятия будут направлены на снижение затрат на энергоносители и материалы.

Все мероприятия делятся на две группы: мероприятия, требующие начальных затрат; мероприятия, не требующие начальных затрат.

Дерево целей

3.1.7 Цели и задачи программы качества

1. Обеспечить уверенность потребителей в стабильности качества выпускаемой продукции и способности производства поддерживать необходимый уровень качества.

2. Обеспечить соответствие выпускаемой продукции требованиям безопасности и экологическим требованиям, предусмотренными международными нормами.

3. Обеспечение выпуска конкурентоспособной продукции.

3.2 Расчёт себестоимости по статьям калькуляции 3.2.1 Сырьё и материалы

Необходимо рассчитать количество сырья и материалов, необходимых для производства единицы продукции и указать их стоимость.

Сырье и материалы

Таблица № 7

| Сырье и материалы | Количество потребления | Стоимость единицы материала и сырья, руб | Стоимость материала и сырья за год, руб | ||

| За год | За месяц | За смену | |||

| Вентилятор | 2400 шт. | 200 шт. | 10 шт. | 50 руб. за 1 шт. | 120000 |

| Нагревательный элемент | 2400 шт. | 200 шт. | 10 шт. | 25 руб. за 1 шт. | 60000 |

| Пластина | 4800 шт. | 400 шт. | 20 шт. | 1 руб. за 1шт. | 4800 |

| Провод питания к прикуривателю 12 Вольт | 2400 шт. | 200 шт. | 10 шт. | 80 руб. за 1шт. | 192000 |

| Кронштейн крепления | 2400 шт. | 200 шт. | 10 шт. | 20 руб. за 1 шт. | 48000 |

| ИТОГО | 424800 | ||||

Принимаются равными 10-15% от стоимости сырья заготовки

662400 * 0,10 = 42480 руб.

3.2.3 Основная и дополнительная заработная плата производственных рабочихОсновная и дополнительная заработная плата производственных рабочих (см. таблицу № 6 "Структура штатов")

Основная заработная плата = Σ год. зарплаты = 50400 руб.

Дополнительная заработная плата = Основная зарплата * 15% =

= 50400 * 0,15 = 7560 руб.

3.2.4 РСО - расходы на содержание и эксплуатацию оборудованияСиловая энергия, кВт

Свет = 2,4 * 244 = 585,6 руб.

Силовая энергия = 212,08 * 244 = 51747,52 руб.

Всего = (585,6 + 51747,52) * 0,42 = 523331,2 *0,42 = 21979,91 руб.

3.2.5 Амортизация

Для зданий норма амортизации равна 5% от балансовой стоимости:

220000 * 0,05 = 11000 руб.

Нормы амортизации и амортизационная стоимость оборудования ООО "КСМ" приведены в таблице № 8.

Амортизационная стоимость оборудования

Таблица № 8

| № п/п | Наименование оборудования, марка | Количество, шт. | Балансовая стоимость, тыс. руб. | Амортизация годовая, Тыс. руб. | ||

| Един. | Всего | % | Сумма | |||

| 1 | Станок обрабатывающий | 1 | 15,3 | 15,3 | 8 | 1,224 |

| 2 | Вентиляционная установка "Циклон" | 1 | 22,0 | 22,0 | 10 | 2,2 |

| 3 | Эл. шлифовочная машинка "SKILL" | 1 | 10,3 | 10,3 | 15 | 1,545 |

| ИТОГО | 3 | 47,6 | 47,6 | 4,969 | ||

Общие цеховые расходы 10-15% от суммы затрат предыдущим статьям калькуляции.

Общецеховые расходы рассчитываются при цеховой структуре предприятия. Смета цеховых расходов состоит из ряда статей: "Содержание цехового персонала", "Содержание зданий, сооружений и инвентаря", "Текущий ремонт зданий и сооружений", "Амортизация зданий, сооружений и инвентаря", "Расходы по охране труда", "Возмещение износа малоценного и быстро изнашивающегося инвентаря", "Прочие затраты". При выполнении дипломной работы общецеховые расходы я приму в пределах 15% oт общей суммы затрат по предыдущим статьям калькуляции приведенные в таблице № 10.

Таблица № 10.

| № п/п | Наименование статьи затрат | Затраты, руб. |

| 1 | Сырьё и материалы | 424800 |

| 2 | Возвратные отходы | -42480,0 |

| 3 | Заработная плата производственных рабочих. | 50400,0 |

| 4 | Расходы на содержание и эксплуатацию оборудования. | 21979,91 |

| 5 | Амортизация | 15969,0 |

| ИТОГО | 470668,91 | |

Общецеховые расходы = 470968,91 * 15% = 70645,34 руб.

Цеховая себестоимость составит 70645,34 + 470968,91 = 541614,25 руб.

3.2.7 Общезаводские расходы

К общезаводским расходам относятся заработная плата административно-управленческого персонала, работников заводских служб, расходы на служебные командировки, содержание и текущий ремонт зданий и сооружений и др. При выполнении дипломной работы общезаводские затраты я приму в 20% от цеховой себестоимости продукции:

Общезаводские расходы = 541614,25 * 20% = 108322,85 руб.

3.2.8 Прочие производственные расходы

Прочие производственные расходы приму в пределах 10% от цеховой себестоимости продукции = 541614,25 * 10% = 54161,43 руб.

3.2.9 Внепроизводственные расходы

Внепроизводственные расходы приму в пределах 15% от цеховой себестоимости продукции = 541614,25 * 15% = 81242,14 руб.

3.2.10 Расчет обшей суммы издержек и определение цены продукции

Плата за пожарную безопасность равна

(220000 + 47600) * 1,5 * 0,2/100 = 802,8 руб.

где 220000 - стоимость здания;

47600 - стоимость оборудования;

1,5 - средний корректирующий коэффициент.

0,2 -% от стоимости основных фондов и прочих материальных ценностей.

Себестоимость продукции с учетом налогов для предприятия ООО "КСМ" приведена в таблице № 11.

Калькуляция себестоимости по статьям

Таблица № 11

| Наименование статей | Себестоимость продукции, руб. | |

| Единицы | Всего | |

| 1. Сырье и материалы | 177,0 | 424800,00 |

| 2. Возвратные отходы | -17,7 | -42480,00 |

| 3. Заработная плата производственных рабочих | 21,0 | 50400,00 |

| 4. Отчисление на социальные нужды | 9,4 | 22604,4 |

| 5. Расходы на содержание и эксплуатацию оборудования. | 9,16 | 21979,91 |

| 6. Амортизация | 6,65 | 15969,00 |

| 7. Общецеховые расходы | 29,44 | 70645,34 |

| Итого: цеховая себестоимость | 225,67 | 541614,25 |

| 8. Общезаводские расходы | 45,13 | 108322,85 |

| 9. Прочие производственные расходы | 22,56 | 54161,43 |

| 10. Внепроизводственные расходы | 33,85 | 81242,14 |

| Итого: производственная себестоимость продукции | 336,49 | 807576,00 |

Таким образом, общие издержки на единицу продукции составляют 336,49 руб. и на годовую программу 807576,00 руб. Рентабельность примем равной 25%. Производство и реализация одного изделия предприятию ООО "КСМ" принесет прибыли 336,49 * 0,25 = 84,12 руб. Цена продукции составит: 336,49 + 84,12 = 420,6 руб.

3.2.11 Расчет доходов и прибыли

Годовая выручка от реализации продукции предприятия предприятию ООО "КСМ" составляет 2440 * 420,6 = 1026264 руб.

Доход предприятия составит 1026264 - (424800 - 22604,4 -50400) = 528459,6 руб.

Балансовая прибыль равна 1026264 - 424800 = 601464 руб.

4. Обеспечение безопасности жизнедеятельности на предприятии 4.1 Организация рабочего места и техники безопасности на работе

На рабочих местах и в цеховых помещениях должны строго соблюдаться правила техники безопасности и охраны труда, а сами они полностью соответствовать общестроительным, противопожарным и санитарно-гигиеническим требованиям.

Общие меры безопасности предусматривают соблюдение на рабочих местах следующих основных требований:

ключи подбирают по размерам гаек и головок болтов. Не разрешается работать гаечными ключами с непараллельными, изношенными губками, подкладывать металлические пластинки между гранями гайки и ключа;

электроинструменты хранят в инструментальной и выдают для пользования только после предварительной проверки вместе с защитными приспособлениями (резиновые перчатки, коврики, диэлектрические галоши). Присоединение электрического инструмента к электросети разрешается только с помощью штепсельных соединений.

Тележки для транспортирования должны иметь стойки и упоры, предохраняющие их от падения и самопроизвольного перемещения их по полу;

Работать без заземления запрещается. Не допускается применять рубильники открытого типа или рубильники с кожухами, имеющими щель для рукоятки.

Оборудование и инструменты должны отвечать требованиям правил техники безопасности, предъявляемым к новому инструменту и оборудованию. Все эксплуатируемое оборудование должно быть исправно и находиться под постоянным надзором начальника производственного участка.

Устройства для остановки и пуска станков и механизмов располагают с расчетом удобства пользования ими с рабочего места и исключением возможности самопроизвольного их включения. Опасные места ограждают и окрашивают в предупреждающий цвет.

Перед началом работы необходимо застегнуть рукава и привести в порядок другие части одежды и головного убора.

Работать чистым и исправным инструментом; наждачный круг защищать стальным кожухом так, чтобы открытой оставалась только рабочая часть круга.

При работе на металлорежущем станке пользуются защитными очками и рукавицами.

Рабочие места должны быть оборудованы панелями местной вентиляции.

4.2 Общие сведенияМеханический участок является источником выделения вредных и опасных факторов в окружающую среду, поэтому предприятие отделено от жилой застройки санитарно-защитными зонами. Для определения этих зон все предприятия, в зависимости от характера производства и мощности разделены на пять классов (СН 245-71).

Машиностроительное предприятие входит в пятый класс. Пятый класс устанавливает санитарно-защитную зону 50 м. Эту зону озеленяют и благоустраивают. Зеленые насаждения обогащают воздух кислородом, поглощают углекислый газ, шум, очищают воздух от пыли и регулируют микроклимат.

Как и все подобные предприятия, наше предприятие относится к производствам, имеющим источники вредного воздействия на здоровье и трудовые способности человека. Кроме этих причин можно выделить также санитарно-гигиенические, психофизиологические, экономические причины и природные факторы.

Используемое на производстве напряжение электрического тока равно 12, 36 и 220 Вольт.

Существует также и ряд других вредных факторов, таких как, недостаточное освещение, резкий перепад микроклимата в некоторых зонах рабочих помещений (особенно в зонах, близко расположенных у въездных и выездных ворот), тепловой поток от элементов здания и т.д.

Представляют опасность и гигиенические факторы, загрязнение кожи и одежды рабочих пылью, нефтепродуктами и естественными выделениями. Это приводит к резкой смене теплоощущения и перегреву даже при оптимальных параметрах микроклимата в помещении.

4.3 Характеристика производственного корпусаЗдание производственного корпуса выполнено из железобетонных изделий, внутренние перегородки из железобетонных изделий и силикатного кирпича. В зданиях предусмотрены необходимые выходы, обеспечивающую безопасную эвакуацию людей при возникновении аварийных ситуаций. Сооружения расположены с учетом стороны света и направления господствующих ветров, что обеспечивает наилучшие условия освещения и проветривания помещений.

Для поддержания метеорологических условий в помещениях предусмотрена приточно-вытяжная вентиляция.

Все помещения оборудованы средствами пожаротушения, которые относятся к категории "взрывопожароопасные". Также как склад вредные пожароопасные участки оборудованы автоматической пожарной сигнализацией.

4.4 Характеристика источников загрязнения

Основными как источником загрязнения при производстве является загрязнение атмосферы. В состав отработавших газов входит множество токсичных веществ, среди них наиболее токсичными и большими по объему являются окись углерода (СО), альдегиды и окись азота (NО2), в том числе марганец, окислы хрома, фтористый водород, пыль. Цех оснащен вентиляционной системой. В малярном цехе вредные вещества: аэрозоль краски и пыль растворителя удаляются вентиляционной системой (состав растворителя: ацетон, бутанол, бутил ацетон, толуол, этанол и др.).

Содержание веществ в воздухе регламентируется согласно СН 245-71. Предельно допустимые концентрации: окись углерода - 220 мг/м3; альдегиды - 0,2 мг/м3; окись азота относится к 4 классу опасности, свинец и его пары к 1 классу опасности.

По характеру окружающей среды, согласно ГОСТ 12.1 005-76, воздух рабочей зоны предприятия подразделяется следующим образом:

1) с химически активной средой - производственный участок и участок сборки;

2) нормальные - зоны ТО и ТР.

4.5 Система пожаротушенияДля своевременной ликвидации пожара на предприятии применяют первичные средства пожаротушения. Это переносные и передвижные огнетушители, асбестовые покрывала, резервуары с водой, ящики с песком и другие средства пожаротушения. Охранно-пожарная сигнализация на предприятии осуществляется при помощи телефонной связи, электрической пожарной сигнализации неавтоматического и автоматического действия. Установленные пожарные краны внутреннего противопожарного водопровода во всех помещениях оборудованы рукавами и стволами. Огнетушители размещаются на полу в специальных тумбах или подвешены на видном месте, чтобы человек мог свободно снять их.

4.6 Система водоснабжения и отопленияВодоснабжение осуществляется от сетей хозяйственно-питьевого производственного корпуса, пожарного водопровода города. Предприятие оборудовано хозяйственно-питьевым, производственным водопроводами, оборудовано фекальной и производственной канализацией. Вредные вещества, загрязняющие сточные воды, представляют собой эмульгированные нефтепродукты, отработанные моечные и охлаждающие растворы, щелочные, кислотные, термические и гальванические сбросы, грязевые отложения, продукты коррозии и другие. Для очистки используют установки, работающие по принципу простого отстаивания и фильтрации, бензоуловители, озонаторы. На предприятии применена центральная система отопления. Система питается от тепловой сети города. Паровое отопление от ПТС. Температура воздуха в отдельных помещениях - 16-25°С; склада запасных частей - 14°С. Согласно по СниП вентиляция помещений запроектирована приточно-вытяжная с механическим и естественным побуждением.

Для обеспечения всех требований безопасности на предприятии в обязательном порядке проводятся все виды инструктажа, такие как: вводный инструктаж при приеме на работу, инструктаж на рабочем месте, повторный инструктаж, дополнительный и повседневный инструктаж.

4.7 Вредные факторы

Условия труда - это совокупность факторов производственной среды, оказывающих влияние на здоровье и работоспособность человека в процессе труда. Эти факторы различны по своей природе, формам проявления, характеру действия на человека. Среди них особую роль представляют опасные и вредные производственные факторы. Их знание позволяет предупредить травматизм и заболевания, создать более благоприятные условия труда, обеспечив тем самым его безопасность. В соответствии с ГОСТ 12.0.0.03-74 (СТ. СЭВ 790-77) опасные и вредные производственные факторы подразделяются по своему действию на человека на следующие группы: физические, химические, биологические и психофизиологические. Физические подразделяются на: движущиеся машины и механизмы; передвигающиеся изделия; заготовки; загазованность воздуха рабочей зоны; повышенный уровень шума и вибрации; повышенное значение напряжения в электрической цепи, замыкание которой может пройти через тело человека; повышенную напряженность электрического поля; повышенный уровень электромагнитных излучений; острые кромки, заусеницы и шероховатость на поверхностях заготовок, инструментов и оборудования.

Химические подразделяются по характеру воздействия на организм человека на токсические, раздражающие, канцерогенные, мутагенные, влияющие на продуктивную функцию, а по пути проникновения в организм человека - на проникающие через органы дыхания, желудочно-кишечный тракт, кожный покров и слизистые оболочки.

Биологические включают следующие биологические объекты: патогенные микроорганизмы (бактерии, вирусы, риккетсии, грибы, простейшие) и продукты их жизнедеятельности.

Психофизиологические по характеру действия подразделяются на физические и нервно-психические перегрузки. Физические перегрузки подразделяются на статические и динамические, а нервно-психические на умственное перенапряжение, перенапряжение анализаторов, монотонность труда, эмоциональные перегрузки.

Действия многих вредных факторов можно предотвратить с помощью средств коллективной защиты (оградительные и предохранительные устройства, сигнализаторы об опасности освещения, вентиляции, отопление производственных помещений и т.д.).

Важными мероприятиями для обеспечения безопасности является правильная организация движения транспортных средств и пешеходов на территории предприятия, а также технологических процессов; рациональная планировка производственных помещений; расстановка технологического оборудования в соответствии с нормами безопасности; использование средств механизации.

4.8 Оптимальные параметры метеорологических условийМетеорологические условия (микроклимат) производственных помещений определяются действующими на организм человека сочетаниями температуры, влажности и скорости движения воздуха, а также температуры окружающих поверхностей. В помещениях микроклимат зависит от технологического процесса и от внешних погодных условий.

Микроклимат оказывает большое влияние на самочувствие и работоспособность человека. Его воздействие на организм человека тесно связано с процессами терморегуляции организма. Терморегуляция - совокупность процессов, обеспечивающих теплообмен между организмом и внешней средой и сохранение постоянной температуры человеческого тела независимо от внешней среды.

Оптимальными метеорологическими условиями считают сочетание параметров микроклимата, которые при длительном и систематическом воздействии на человека могут вызвать переходящие и быстро нормализующиеся изменения функционального и теплового состояния организма и напряжения реакций терморегуляции, не выходящие за пределы физиологических приспособительных возможностей. При этом не возникает расстройство здоровья, но могут наблюдаться дискомфортные тепло ощущения, ухудшение самочувствия и понижение работоспособности.

При значительных отклонениях микроклимата от допустимых норм происходят физиологические нарушения в организме работающих, резкое снижение работоспособности и даже возможно возникновение профессиональных заболеваний. Нормальные метеорологические условия в помещениях обеспечиваются за счет выполнения различных мероприятий. К ним можно отнести применение дистанционного управления тепло - излучающими и влаго - выделяющими процессами и аппаратами, что позволяет вывести человека из неблагоприятных условий. Внедрение более рациональных технологических процессов и оборудования, теплоизоляция горячих поверхностей оборудования позволяет снизить теплопоступления в помещения. Установка защитных экранов и устройство воздушных завес защищают рабочие места от тепловых излучений термических печей. Однако основным и наиболее распространенным мероприятием является устройство рациональной вентиляции и отопления.

4.9 Освещение производственного участка

Организация рационального освещения рабочих мест является одним из основных вопросов охраны труда. В производственных условиях освещение должно обеспечить хорошую видимость на рабочем месте, не вызывая усталости глаз.

Оптимальные зрительные условия способствуют повышению производительности труда, снижению производственного травматизма. При неудовлетворительном освещении снижаются зрительные способности глаз, что может вызвать появление близорукости и головной боли.

Требования к осветительным установкам и приборам производственного помещения

К осветительным установкам применяются следующие основные требования (СниП 11-А-9-71):

Искусственное освещение должно создавать в помещениях определенные осветительные условия, необходимые для успешного выполнения, возникающих у людей зрительных задач;

Решающее значение у многих производителей имеет выбор типов освещения - источников света;

Светильники в производственных помещениях должны располагаться так, чтобы обеспечить равномерное распределение освещенности по всей зоне;

В течение всего времени работы осветительной установки, освещенность не должна снижаться ниже определенного уровня;

Напряжение у источника света должно быть близким к номинальному;

Должно быть предусмотрено габаритное и запасное освещение;

Все элементы осветительных установок должны быть достаточно долговечными, безопасными для людей, а также не должны быть причиной пожара, взрыва;

Осветительные установки должны отвечать требованиям удобства и безопасности эксплуатации;

Очистка арматуры и ламп общего пользования производится не менее двух раз в месяц.

Для того чтобы обеспечить требуемое освещение аккумуляторного участка применяют различные методы расчета искусственного освещения.

4.10 Расчет вентиляции производственного корпуса, участка, цехаС целью оздоровления воздушной среды помещения оборудованы обще обменной и вытяжной вентиляцией.

На данном участке предусматривается приточно-вытяжная принудительная вентиляция. Исходные данные:

производительность вентилятора: 1600 м3/ч

площадь отверстия вентилятора: 0,64 м2

Скорость отвода воздуха определяется по формуле:

V = L / 3600*F (м/с)

гдеL - количество воздуха, удаляемого из помещения за час; F - площадь отверстия вентилятора; 3600 - переводной коэффициент;

V = 1600/ (3600*0,64) = 0.7 м/c

Количество вредных веществ, удаляемых за час:

M = L*C

Где С - суммарная концентрация вредных веществ

(С = 1.09685 г/м3)

М = 1600*1.09685 = 1754.96 г = 1.7 кг/ч

4.11 ВыводВ разделе "Охрана труда" дана общая характеристика предприятия по пожаробезопасности, метеорологическим условиям, отоплению, водоснабжению и вентиляции. Для устранения вредных веществ, выделяемых при работе на механическом участке с СОЖ, применяется обще обменная и вытяжная вентиляция. Эти мероприятия позволяют снизить содержание вредных веществ в воздухе рабочей зоны до величины, не превышающей предельно-допустимые концентрации, что приводит к сохранению здоровья рабочих.

Для своевременной ликвидации пожара, в случае его возникновения на предприятии, предусмотрены первичные средства пожаротушения. Предусмотрена пожарная сигнализация автоматического действия, а также пожарные краны внутреннего противопожарного водопровода, оборудованные рукавами и стволами.

Заключение

Технико-экономическое обоснование проектирования выступает как объективная оценка собственной предпринимательской деятельности фирмы и в то же время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка. В нем характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно столкнется, и определяются способы их решения. Не будет преувеличением назвать технико-экономическое обоснование проектирования основой управления не только коммерческим проектом, но и самим предприятием. Благодаря обоснованию технико-экономического проектирования, у руководства появляется возможность взглянуть на собственное предприятие как бы со стороны. Сам процесс технико-экономического обоснования проектирования, включающего детальный анализ экономических и организационных вопросов, заставляет мобилизоваться. Целью технико-экономического обоснования проектирования может быть получение кредита, или привлечение инвестиций, определение стратегических и тактических ориентиров фирмы и др.

Технико-экономическое обоснование проектирования предусматривает решение стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации:

организационно-управленческая и финансово-экономическая оценка состояния предприятия;

выявление потенциальных возможностей предпринимательской деятельности, анализ сильных и слабых его сторон;

формирование инвестиционных целей на планируемый период.

Технико-экономическое проектирование дает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможной прибыли, основных финансово-экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения. Технико-экономическое проектирование используется независимо от сферы деятельности, масштабов, собственности и организационно-правовой формы компании. В нем решаются как внутренние задачи, связанные с управлением предприятием, так и внешние, обусловленные установлением контактов и взаимоотношений с другими фирмами и организациями.

Без комплексного, всестороннего технико-экономического обоснования невозможно принять к реализации различные инвестиционные, коммерческие проекты.

В работе изложено технико-экономическое обоснование производства фумигаторов для автомобилей КамАЗ. В качестве основных потребителей данного товара являются водители автомобилей КамАЗ, которые работают в районах Севера, Сибири, в таежных условиях, где большое количество мошкары и прочих насекомых отвлекает от работы.

В структуре потребителей преобладают автотранспортные предприятия, управления технологического транспорта обслуживающие крупные производства, частный сектор и коммерческие предприятия, эксплуатирующие автотехнику КамАЗ.

Переход российской экономики на рыночную основу открывает возможности, связанные с привлечение зарубежных капиталов. И здесь для того, чтобы говорить с зарубежными партерами на привычном для них языке конкретных проектов и цифр, опять-таки необходима подковка соответствующих технико-экономических обоснований или бизнес-планов. Поэтому любой хозяйственной единице, для развития которой необходимы внешние источники финансирования, нужно уметь на основе тщательного анализа рыночных и своих возможностей выбирать перспективные и реально осуществимые задачи, привлекательные с точки зрения потенциального инвестора.

В результате всего изложенного материала: анализа рынка и маркетинга, расчета оценки инвестиционного проекта, расчета себестоимости продукции можно придти к выводу, что данный проект можно принять к реализации.

Цель данной работы достигнута в процессе решения поставленных задач.

Список использованной литературы

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом МФ РФ № 34н от 29.07.98 г.

2. ПБУ 1/98 " Учетная политика организации", утв. Приказом Минфина РФ №60нот09.12.1998г.

3. ПБУ 9/99 "Доходы организации" №32н от05.05.1999.

4. ПБУ 10/99 "Расходы организации" №332н от05.05.1999.

5. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утв. постановлением правительства РФ № 552 от 05.08.1992 (в ред.12.07.1999 г)

6. "О годовой финансовой отчетности организаций и указаниях по их заполнению" за 1996-2000 год. Приказы Министерства финансов по соответствующим годам.

7. Адаме Р. Аудит. - М.: Аудит, ЮНИТИ. 1998.

8. Ансоф И. Стратегическое управление/Пер, с англ. Науч. ред. и предисл. Л.И. Евенко. - М-: Экономика, 2000.

9. Аоки М. Фирма в японской экономике / Пер. с англ.; Науч. ред. и послесл. B. C. Катькало. - СПб.: Лениздат, 1997.

10. Астахов В.П. Анализ финансовой устойчивости фирмы. - М.: Издательство "Ось 89", 1999

11. Бабо А. Прибыль / Пер. с франц.; Общ. ред.В.И. Кузнецова. - М.: "Прогресс", "Универс", 1998.

12. Баканов М.И. Теория экономического анализа. - М.: Финансы и статистика, 1999.

13. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта.М. "Финансы и статистика". 1998.

14. Балабанов И.Т. Финансовый анализ и планирование хозяйственной деятельности. - М.: Финансы и статистика, 2000 г.

15. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций: Пер. с англ. перераб. и дополн. изд. - М. АОЗТ "Интерэксперт", "ИНФРА-М", 1997. - 528 с.: табл., граф.

16. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий. - М.: Финансы и статистика, 1998.

17. Бочаров В.В. Моделирование финансовой деятельности предприятий и коммерческих организаций: Учебное пособие. - СПб.:

18. Брейли Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. М.: Олимп-Бизнес, 1999.

19. Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П.

20. Кондраков и др.; Под ред.П.С. Безруких. - 3-е изд., перераб. и доп. - М.: Бухгалтерский учет, 1999. - 624с.

21. Ван Хорн Дж.К. Основы управления финансами. / Пер. с англ.: Под ред. Я.В. Соколова - М.: Финансы и статистика, 1997.

22. Глушков Г., Ириков В. Конкурентноспособность."Экономика и жизнь", 1999,№ 26

23. Дашков Л.П. Коммерческая деятельность. - М., Информационно-внедренческий центр "Маркетинг", 1999.

24. Домари Р. Финансы и предпринимательство / Пер. с англ. - Ярославль: Изд-во "Периодика", 1997.

25. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. - Приложение к журналу " Я - бухгалтер", "ДИС", 1998 г.

26. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 1997. - 208с.

27. Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. - М.: ИНФРА - М, 1998. - 336с.

28. Идрисов А.Б., Картышев С.И., Постников Ф.И. Стратегическое планирование и анализ эффективности инвестиций. - М.: Информационно - издательский дом "Филин", 1998. - 272.

29. ИКЦ"ДИС". 1997г.16-Коровкин В.В., Оптимизация налоговых платежей. - М., Инфра-М, 1998.

30. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1997. - 432 с.: ил.

31. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1999. - 512с.

32. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2001 г.

33. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. - М.: Финансы и статистика, 1997 г.

34. Коласс Б. Управление финансовой деятельностью предприятия / Пер. с франц. - М.: Финансы, ЮНИТИ, 1997.

35. Котлер Ф. Основы маркетинга - М.: Прогресс, 1999.

36. Крыжановский В.Г., Лепенков В.И. Антикризисное управление. - М.: "Издательство ПРИОР", 1998 - 432с.

37. Куликова Л.И. Формирование бухгалтерской информации о финансовых результатах деятельности организации. // Бухгалтер Татарстана. - № 8 (15), 2000 г.

38. Мазурова И.И., Романовский М.В. Варианты прогнозирования и анализа финансовой устойчивости организации: Учебное пособие. - СПб.: Изд-во

СПбУЭФ, 1997.

39. Макарьева В.И. Реформирование бухгалтерского учета. - М.: Налоговый вестник, 1999 г.

40. Методические указания по выполнению дипломного проекта (для специальности 060800 - "Экономика и управление на предприятии (в городском хозяйстве)") / Составитель Завадский В.В. - Набережные Челны: КамПИ, 2001г. - 99с.

41. Моляков Д.С. Финансы предприятий и отраслей народного хозяйства. - М.: Финансы и статистика, 1997.

42. Морозова Л.Л., Анализ типичных ошибок, допущенных при ведении учета. - СП6. ЧИЧП "Актив", 1997 г.

43. Основы предпринимательства, Словарь-справочник, М., Луч-2, 1997. Павлова Л.Н. Финансы предприятий: Учебник. - М.: Финансы, Издательское объединение "ЮНИТИ", 1998.

44. Пансков Д.А. Бухгалтерский учет и анализ в зарубежных странах. Минск: Экспертиза, 1998 г.

45. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость выпускаемой продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено Правительством РФ от 1 июля 1997 года № 661.

46. Риполь - Сарагоси Ф.Б. Основы финансового и управленческого анализа. М.: ЮНИТИ, 2000г.

47. Рэдхэд К.И., Хьюис С. Управление финансовыми рисками / Пер. с англ. М: Инфра-М, 1997.

48. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск: 000 "Новое знание", 1999. - 688с.

49. Стаханов А.Ю. Бухгалтерский баланс. Международные и российские стандарты. - М. Инфра-М, 1999 г.

50. СТП 02-89. Курсовое и дипломное проектирование. Общее содержание и оформление. - Набережные Челны: КамПИ, 1999. - 16с.

51. Стратегическое планирование/ Под ред. Уткина Э.А. - М.: Издательство ЭКМОС, 1998, 448с.

52. Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Учеб. пособие. - М.: Финансы и статистика, 2001. - 160с.: ил.

53. Теория фирмы/ Под ред. Гальперина В.М. - СПб.: Экономическая школа, 1997.

54. Тяжких Д.С. Налоговая проверка предприятия, практическое пособие для руководителей, финансовых менеджеров и бухгалтеров предприятия. М.: Инфра-М, 1998г.

55. Управление и организация / Машиностроитель. 1997 N3.

56. Финансовое планирование и контроль / Пер. с англ. Под ред. М.А. Поукок, А.Х. Тейлора. - М.: Инфра-М, 1997.

57. Финансовый менеджмент: Учебник / Под ред.Е.С. Стояновой. - М.: Перспектива, 1998.

58. Финансовый менеджмент: Учебник / Под ред. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 1997.

59. Финансы: Учеб. пособие / Под ред. проф. A. M. Ковалевой. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2001. - 384с.: ил.

60. Хеддервик К. Финансовый и экономический анализ деятельности предприятий / Международная организация труда: Пер. с англ. Д.П. Лукичева и А.О. Лукичевой / Под ред. Ю.Н. Воропаева. - М.: Финансы и статистика, 1997. - 192 с.: ил.

61. Юцковская И. Учет финансовых результатов и использование прибыли. // Налоги № 20, 2000 г.

0 комментариев