Навигация

Формирование издержек производства в нефтегазовой отрасли

56686

знаков

1

таблица

0

изображений

ФОРМИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА В НЕФТЕГАЗОВОЙ ОТРАСЛИ

1. Состав, классификация затрат и структура себестоимости

продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В себестоимость продукции (работ, услуг) включаются:

· затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции;

· затраты, связанные с использованием природного сырья (затраты на рекультивацию земель, плата за воду, забираемую промышленными предприятиями из водохозяйственных систем и др.);

· затраты на подготовку и освоение производства, в том числе затраты по подготовительным работам в добывающих отраслях, затраты на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы) и другие;

· затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемыми в ходе производственного процесса;

· затраты на обслуживание производственного процесса (по обеспечению производства сырьем, материалами, топливом, инструментом, приспособлениями и другими средствами и предметами труда; по поддержанию основных производственных фондов в рабочем состоянии - расходы на технический осмотр и уход, на проведение текущего и капитального ремонтов; по обеспечению выполнения санитарно-гигиенических требований, противопожарной и сторожевой охраны и др.);

· затраты, связанные с проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов по изобретениям и рационализаторским предложениям, организацией выставок, смотров, конкурсов и т.п.);

· затраты по обеспечению нормальных условий труда и техники безопасности;

· текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

· затраты, связанные с управлением производства (содержание работников аппарата управления предприятия и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности; затраты на командировки, связанные с производственной деятельностью; содержание и обслуживание технических средств управления: вычислительных центров, узлов связи, средств сигнализации, других технических средств управления; оплата консультационных, информационных и аудиторских услуг; представительские расходы, связанные с коммерческой деятельностью и др;

· затраты, связанные с подготовкой и переподготовкой кадров;

· отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости населения от расходов на оплату труда работников, занятых в производстве;

· отчисления по обязательному медицинскому страхованию;

· отчисления в социальные отраслевые и межотраслевые внебюджетные фонды, производимые в соответствии с законодательством;

· затраты, связанные со сбытом продукции (упаковка, хранение, транспортировки, погрузочно-разгрузочные работы и т.п.);

· затраты на воспроизводство основных производственных фондов, включаемые в себестоимость продукции (работ, услуг) в форме амортизационных отчислений на полное восстановление от стоимости основных фондов;

· прочие расходы.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

В элементе “материальные затраты” отражается стоимость:

¨ приобретенных со стороны материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг);

¨ покупных материалов, используемых в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса;

¨ покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

¨ природного сырья (отчисления на воспроизводство минерально-сырьевой базы, на рекультивацию земель, плата за воду и т.п.);

¨ приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопление зданий и т.п.;

¨ покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия.

Стоимость материальных ресурсов формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений и т.п.

Из затрат на материальные ресурсы, включаемые в себестоимость продукции, исключается стоимость возвратных отходов.

В элементе “Затраты на оплату труда” отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

В элементе “Отчисления на социальные нужды” отражаются обязательные отчисления по установленным законодательством нормам органам государственного страхования, в Пенсионный фонд, в государственный фонд занятости и медицинского страхования от затрат на оплату труда работников.

В элементе “Амортизация основных фондов” отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу “Прочие затраты” в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, отчисления в социальные внебюджетные фонды, затраты на командировки, затраты на организованный набор работников, оплата услуг связи, вычислительных центров и др.

Затраты, связанные с производством и реализацией продукции (работ, услуг), при планировании, учете и калькулировании себестоимости группируются по статьям затрат.

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости с учетом характера и структуры производства.

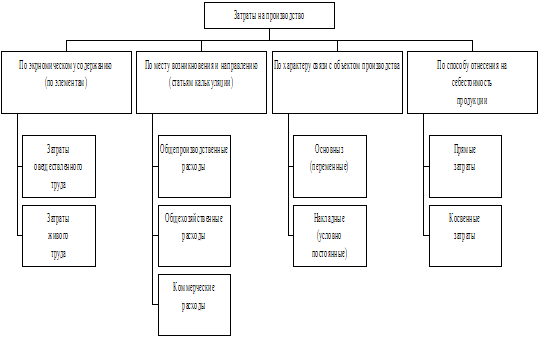

По способу перенесения на себестоимость продукции все затраты делятся на прямые и косвенные. Прямые - это затраты, которые можно непосредственно отнести на себестоимость продукции того или иного вида - стоимость обсадных труб, амортизация бурового оборудования и скважин и т.п., или это затраты, необходимые для работы данной технологической установки - на сырье, материалы, энергетические затраты, амортизация оборудования, заработная плата основного промышленно-производственного персонала. В нефтегазодобывающей промышленности затраты большей частью относятся к прямым.

В отличие от прямых косвенные расходы связаны со всей деятельностью цеха или предприятия в целом и поэтому распределяются между всеми видами продукции на основе определенного условного признака, характерного для данного производства. В нефтепереработке косвенные затраты возникают в других подразделениях и относятся на процесс пропорционально прямым затратам за вычетом стоимости сырья, реагентов, катализаторов.

По экономической роли в процессе производства различают затраты основные и накладные. Основные затраты непосредственно связаны с осуществлением технологического процесса и включают затраты сырья, материалов, топлива и энергии, потребленных в процессе производства, амортизацию основных фондов, а также зарплату производственных рабочих. Эти затраты образуют вещественную основу производимой продукции. Накладные расходы - это расходы по управлению и обслуживанию производства. К ним относятся цеховые, общепромысловые (общезаводские), прочие производственные и внепроизводственные расходы.

По характеру связи с объемом производства различают расходы условно-переменные и условно-постоянные. Условно-переменные изменяются пропорционально изменениям объема производства, но их уровень на единицу продукции остается почти неизменным. К ним относятся затраты на сырье, материалы, топливо, энергию. Условно-постоянные расходы, наоборот, при изменении объема производства остаются почти неизменными, а их уровень на единицу продукции изменяется. К ним относятся амортизационные отчисления, содержание аппарата цеха, общепромысловые (общезаводские) расходы и другие расходы.

По месту формирования различают себестоимость цеховую, производственную (заводскую), полную и отраслевую. Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции или осуществлением работы. Производственная себестоимость включает, помимо затрат цехов, общепроизводственные затраты. Полная себестоимость слагается из производственно себестоимости и внепроизводственных расходов, связанных, в основном, с реализацией продукции. Отраслевая себестоимость характеризует средневзвешенное значение индивидуальных затрат предприятий данной отрасли.

В зависимости от времени возникновения и списания на производство различают затраты текущего периода и затраты будущих периодов.

Под структурой себестоимости принято понимать отношение отдельных элементов затрат к их общей сумме. Знание структуры себестоимости важно для нахождения рациональных путей ее снижения. Структура себестоимости продукции определяется технико-экономическими особенностями отрасли, географическим размещением предприятий, размерами предприятий, уровнем развития техники и технологии.

Исходя из доли отдельных элементов затрат в их общем объеме, можно выделить следующие группы отраслей промышленности:

¨ Первая группа - трудоемкие отрасли, где наибольший удельный вес в структуре затрат занимает заработная плата с отчислениями на социальное страхование. К таким отраслям относятся угольная, торфяная и др.

¨ Вторая группа - материалоемкие отрасли. В структуре затрат этих отраслей наибольший удельный вес занимают сырье и материалы. К ним можно отнести нефтеперерабатывающую, нефтехимическую промышленность и др.

¨ Третья группа - энергоемкие отрасли. В структуре затрат этих отраслей наибольший удельный вес приходится на энергетические затраты. К ним можно отнести цветную металлургию и ряд отраслей химического производства.

¨ Четвертая группа - капиталоемкие (фондоемкие) отрасли, где в структуре затрат наибольший удельный вес занимает амортизация. К таким отраслям относятся нефтедобывающая, газовая, гидроэнергетика и др.

¨ Пятая группа включает отрасли со смешанным производством. В структуре затрат этих отраслей значительная доля приходится на сырье, материалы и заработную плату. К ним относятся машиностроение, черная металлургия и др. Так, удельный вес затрат на сырье и материалы таких отраслей составляет свыше 65%, а заработная плата с отчислениями - свыше 15%.

Похожие работы

... Научно обоснованная классификация отраслей транспорта имеет важное значение для правильного планирования производства и обеспечения определенной пропорциональности в его развитии. В основу классификации отраслей транспорта положены следующие принципы: экономическое назначение предоставляемой услуги; характер функционирования продукции транспорта в процессе производства; характер воздействия ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

... в России иностранным инвесторам, хорошо известны. Это, прежде всего, несовершенная законодательная база, непредсказуемость налогового режима и излишний бюрократический контроль. Может ли рассчитывать российский нефтегазовый комплекс на масштабные иностранные инвестиции в будущем? На мой взгляд, если крупные инвестиции зарубежных компаний и будут направлены в российскую топливно-энергетическую ...

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

0 комментариев