Навигация

Себестоимость нефтегазоразведочных работ

56686

знаков

1

таблица

0

изображений

2. Себестоимость нефтегазоразведочных работ

Себестоимость геологоразведочных работ и продукции - это непосредственные издержки разведочных предприятий на выполнение работ (производство продукции), выраженные в денежной форме.

Различают сметную стоимость, плановую себестоимость и фактическую себестоимость геологоразведочных работ.

Сметная стоимость рассчитывается на основе технического проекта по действующим нормам и расценкам. По сметной стоимости устанавливается программа геологоразведочного производства, определяются исходные данные для расчета многих технико-экономических показателей, характеризующих производственно-хозяйственную деятельность разведочных предприятий (производительность труда, использование основных и оборотных фондов и т.п.).

Плановая себестоимость меньше сметной стоимости на сумму плановых накоплений и величину планового снижения затрат на производство геологоразведочных работ в данный период.

Фактическая себестоимость характеризует фактические затраты геологоразведочного предприятия на производство заданного объема работ.

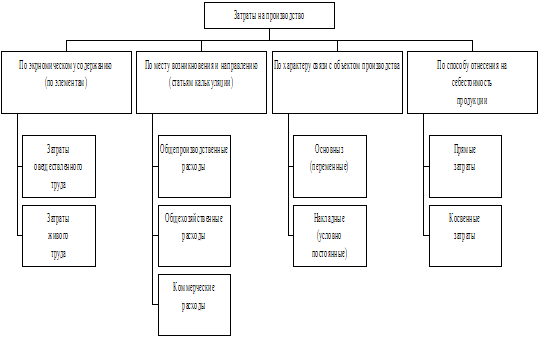

К затратам, включаемым в себестоимость нефтегазоразведочных работ, относятся: заработная плата производственных рабочих и инженерно-технических работников и начисления на нее; полевое довольствие; стоимость материалов и электроэнергии; амортизация основных средств; износ малоценных и быстроизнашивающихся предметов; услуги собственных подсобно-вспомогательных производств и со стороны; расходы по производственному транспорту; затраты по управлению и обслуживанию производства.

Себестоимость геологоразведочных работ складывается по отдельным видам геологоразведочного процесса - геологической съемке, геофизическим работам, глубокого (поискового и разведочного) бурения на нефть и газ. Затраты на выполнение каждого вида работ в свою очередь суммируются из себестоимости видов работ.

Себестоимость геологоразведочных работ складывается как под воздействием качества работы нефтегазоразведочных предприятий, так и в зависимости от географического размещения района работ и его горно-геологических условий.

Состав и структура себестоимости неодинаковы для различных видов геологоразведочных работ на нефть и газ. Так, структура себестоимости геологопоисковых методов существенно отличается от структуры себестоимости глубокого разведочного бурения.

Рост технической вооруженности, применение более совершенной и, следовательно, более дорогостоящей аппаратуры определяют значительный удельный вес в структуре себестоимости геологоразведочных работ амортизационных отчислений.

В издержках геологоразведочных предприятий заметное место принадлежит затратам на материалы и электроэнергию.

Особое место в структуре себестоимости геологоразведочных работ занимают транспортные расходы, удельный вес которых возрастает в связи с освоением новых, труднодоступных территорий.

Глубокое разведочное бурение - наиболее дорогой вид геологоразведочных работ на нефть и газ. В разведочном бурении принято деление затрат на зависимые от времени бурения и от объема бурения, а точнее, от глубины скважины.

Себестоимость буровых работ в значительной степени зависит от природных факторов. На ее уровень влияют глубина бурения, геологические условия, район проведения работ, цель бурения и др. Усложнение природно-географических и климатических условий бурения ведет к удорожанию подготовительных и строительно-монтажных работ, а также транспортных расходов.

Под факторами, оказывающими воздействие на уровень себестоимости, следует понимать технико-технологические и экономические обстоятельства, а также реальные условия выполнения работ, которые формируют изменения расходов на производство геологоразведочных работ и выполнение геологических заданий.

К основным факторам, оказывающим существенное влияние на себестоимость геологоразведочных работ, относятся:

· внедрение новых и модернизация действующих производственных фондов, а также прогрессивной технологии бурения скважин, создание и внедрение более стойких долот, применение буровых установок нормального ряда в соответствии с геологическими и природными условиями;

· строгое соблюдение установленной последовательности производства геологоразведочных работ по стадиям и подстадиям. Исключение каких-либо стадий или подстадий из общей схемы геологоразведочного процесса допустимо лишь в отдельных случаях в связи с особыми природными условиями объекта. При соблюдении установленной стадийности исключается проведение более дорогих детальных исследований в тех случаях, когда объект не получил положительную оценку на предшествующей стадии;

· нужно обоснованная методика производства геологоразведочных работ, от выбора которой зависят и геологические результаты и размеры затрат;

· повышение качества выполнения геологического задания, укрепление технологической дисциплины и установление строгого контроля за качеством;

· повышение качества проектирования геологоразведочных работ, в проектах должны обосновываться наиболее экономичные варианты, позволяющие выполнять геологическое задание с наименьшими трудовыми и материальными затратами;

· сдвиги в территориальном размещении геологоразведочных работ;

· улучшение организации снабжения геологоразведочных предприятий;

· изменение природных условий;

· изменение уровня цен на материальные ресурсы и уровня заработной платы.

Похожие работы

... Научно обоснованная классификация отраслей транспорта имеет важное значение для правильного планирования производства и обеспечения определенной пропорциональности в его развитии. В основу классификации отраслей транспорта положены следующие принципы: экономическое назначение предоставляемой услуги; характер функционирования продукции транспорта в процессе производства; характер воздействия ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

... в России иностранным инвесторам, хорошо известны. Это, прежде всего, несовершенная законодательная база, непредсказуемость налогового режима и излишний бюрократический контроль. Может ли рассчитывать российский нефтегазовый комплекс на масштабные иностранные инвестиции в будущем? На мой взгляд, если крупные инвестиции зарубежных компаний и будут направлены в российскую топливно-энергетическую ...

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

0 комментариев