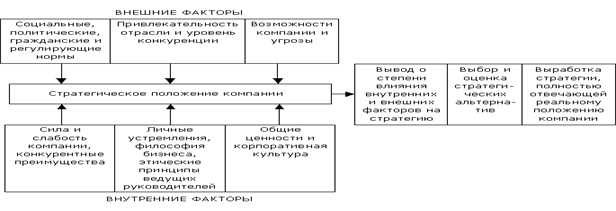

Понятие стратегии

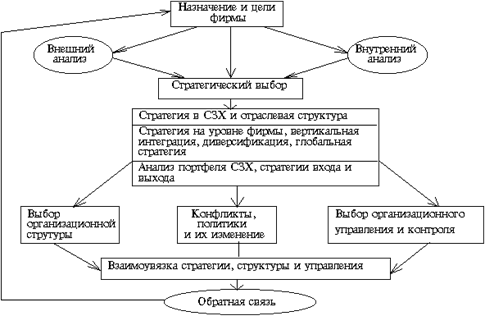

Формулирование стратегий и выбор альтернатив

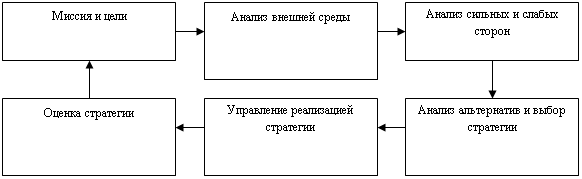

От разработки стратегии к ее внедрению

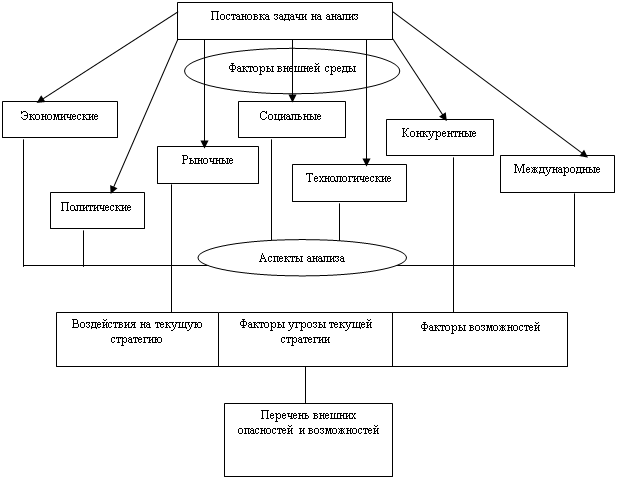

Практическое использование STEP-анализа в планировании деятельности предприятия

Ближняя внешняя среда

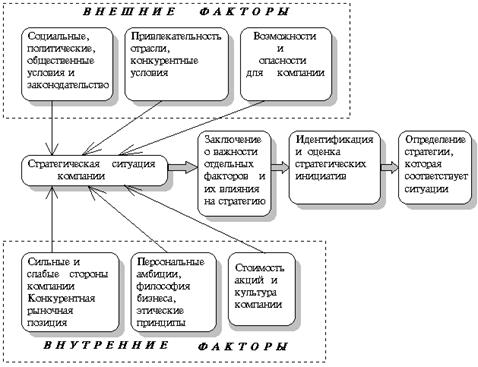

SWOT–АНАЛИЗ

Конкурентная стратегия и рынок

Оценка состояния рынка

Рекомендации по стратегическому развитию предприятия

Ценовая политика и ценовая стратегия

Определение потенциальных покупателей (систематизация клиентской базы)

Выбор ценовой стратегии

Скидка для поощрения продаж нового товара

Навигация

Конкурентная стратегия и рынок

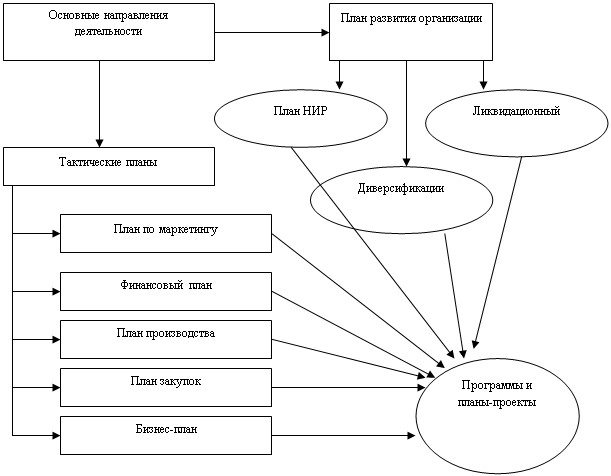

Разработка стратегии организации

116052

знака

7

таблиц

1

изображение

3.1 Конкурентная стратегия и рынок

1. Общие положения.

Предварительным, но обязательным этапом исследований конкуренции на рынке является сбор и анализ информации, необходимой, в конечном итоге, для выбора конкурентной стратегии предприятия. Выполнение этой задачи возлагается на службу маркетинга и продаж ОАО «ДЗМО». Полнота и качество собранной информации во многом определяют эффективность дальнейшего анализа.

Основным этапом анализа конкуренции на рынке является оценка степени подверженности рынка процессам конкуренции на базе анализа основных факторов, обуславливающих интенсивность конкуренции.

Поскольку конкурентная среда формируется не только под влиянием борьбы внутриотраслевых конкурентов, для анализа конкуренции на рынке в соответствии с моделью М.Портера учитываются следующие группы факторов:

· соперничество среди конкурирующих на данном рынке продавцов ("центральный ринг") - ситуация в отрасли;

· конкуренция со стороны товаров, являющихся заменителями - влияние товаров-заменителей;

· угроза появления новых конкурентов - влияние потенциальных конкурентов;

· позиции поставщиков, их экономические возможности - влияние поставщиков;

· позиции потребителей, их экономические возможности - влияние покупателей.

Каждая из рассматриваемых сил конкуренции может оказывать различное как по направлению, так и по значимости воздействие на ситуацию в отрасли, а их суммарное воздействие в итоге определяет характеристики конкурентной борьбы в отрасли, прибыльность отрасли, место фирмы на рынке и ее успешность.

2. Факторы, определяющие уровень конкуренции.

Основные факторы, определяющие уровень конкуренции на сегодняшнем рынке медицинского оборудования, объединенные в группы, а также признаки их проявления представлены в таблице 4.

Таблица 4.

Факторы конкуренции на рынке медицинских изделий

| Факторы конкуренции | Признаки проявления факторов на рынке |

| 1. Ситуация в отрасли | |

| 1.1 Число и мощность фирм, конкурирующих на рынке | На рынке медицинского оборудования работают свыше 100 конкурирующих фирм. Основными конкурентами, равными по мощности нашему предприятию, являются порядка 6 компаний (Приложение 3). |

| 1.2 Изменение платежеспособного спроса | Платежеспособный спрос на медицинское оборудование остается низким, подвержен падениям в период проведения различных избирательных компаний и постоянной реорганизацией министерств и ведомств, прогноз неблагоприятен в связи с обсуждением в Думе вопроса о переходе на амбулаторный вид лечения пациентов. |

| 1.3Степень стандартизации товара, предлагаемого на рынке | Фирмы-конкуренты не специализированы по видам товара. Медицинские изделия завода и товары-конкуренты практически взаимозаменяемы, за исключением кровати акушерской, кресла КВ-2 и гинекологического кресла КГ-3М. |

| 1.4 Издержки переключения клиента с одного производителя на другого | Издержки переключения клиента с одного производителя на другого минимальны, т.е. вероятность ухода клиентов завода к конкурентам и наоборот велика. |

| 1.5 Унифицированность сервисных услуг по товару в отрасли | Набор сервисных услуг фирм-конкурентов отрасли завода по товару в целом идентичен. |

| 1.6 Барьеры ухода с рынка (затраты завода на перепрофилирование) | Издержки ухода предприятия с рынка данного продукта велики (переподготовка персонала, потеря сбытовой сети, ликвидация основных фондов и др.). |

| 1.7Барьеры проникновения на рынок | Начальные затраты для развертывания работ на рынке данного товара невелики. Товар на рынке стандартизирован. |

| 1.8 Ситуация на смежных товарных рынках (рынки товаров с близкими технологиями и сферами применения) | Уровень конкуренции на смежных товарных рынках высок (для рынка медицинской мебели смежными являются рынки мебели на основе металлических конструкций, рынок гостиничных услуг и общественного питания в части использования ТУПов и ТПП и др.). |

| 1.9 Стратегии конкурирующих фирм (их поведение на рынке) | Отдельные фирмы осуществляют или готовы к осуществлению агрессивной политики укрепления своих позиций за счет других конкурентов путем расширения номенклатуры выпускаемых изделий («Айболит», «Биомашприбор»), снижения цен до уровня демпинговых («ГродноТоргМаш»), предоставления гибкой системы скидок и улучшения качества изделий и их надежной и привлекательной упаковки. |

| 1.10 Привлекательность рынка данного продукта | Наблюдается явно выраженный неудовлетворенный спрос на медицинские изделия, который остается крайне неудовлетворенным на протяжении последних 15 лет по причине хронического недофинансирования всей системы здравоохранения, большие потенциальные возможности, благоприятный долгосрочный прогноз |

| 2. Влияние потенциальных конкурентов | |

| 2.1 Трудности входа на отраслевой рынок | Величина требуемого капитала для входа на рынок медицинского оборудования не высока. Эффективный масштаб производства может быть достигнут достаточно быстро. Фирмы отрасли не склонны применять агрессивные стратегии против "новичков", «гаражников» и ЧП и не координируют свою деятельность в рамках отрасли для отражения экспансии в отрасль. Очень немногие компании имеют защиту своей продукции в виде изобретений и патентов на полезные модели или промышленные образцы. |

| 2.2 Доступ к каналам распределения | На рынке медицинского оборудования работает большое число торговых посредников, слабо связанных с конкретными производителями. Создание собственной сети распространения или привлечение имеющихся посредников к сотрудничеству не требует существенных затрат со стороны "новичков" |

| 2.3Отраслевые преимущества | Предприятия отрасли не обладают перед новыми конкурентами значительными преимуществами, связанными с доступом к источникам сырья, патентами и "ноу-хау", основным капиталом, удобными местами расположения предприятия и т.д., за исключением временного преимущества по обладанию регистрационными документами Минздрава РФ, освобождающими завод от уплаты НДС. |

| 3. Влияние поставщиков сырья и материалов | |

| 3.1 Уникальность канала поставок | Степень дифференциации продукции поставщиков не настолько высока, и чтобы перейти от одного поставщика к другому не требуется ни много времени, ни усилий, ни финансовых затрат, за исключением поставщиков труб определенного стандарта и качества (Борский трубный завод), а также сложившихся партнерских отношений, которые позволяют осуществлять бесперебойную поставку материалов без требования немедленной оплаты. |

| 3.2Значимость покупателя | Предприятия отрасли не являются важными (основными) клиентами для фирм-поставщиков. |

| 3.3 Доля отдельного поставщика | Доля одного поставщика не определяет затраты на поставки при производстве медицинских изделий (монопоставщик отсутствует). |

| 4. Влияние покупателей | |

| 4.1 Статус покупателей | Покупателей в отрасли очень много: от посредников - до ЛПУ и частных клиник. В основном - это посреднические оптовые фирмы, которые покупают товар большими и малыми партиями со значительными скидками. Объем их потребления составляет приблизительно 90% от всех продаж в отрасли. |

| 4.2 Значимость товара у покупателя | Наш товар и аналогичные товары наших конкурентов не являются главной составляющей в номенклатуре закупок оптовых покупателей. |

| 4.3Стандартизация товара | Товар стандартизирован (низкая степень дифференцирования). Стоимость перехода покупателей к новому продавцу незначительна. |

| 5. Влияние товаров-заменителей | |

| 5.1 Цена | Более низкие цены и доступность товаров-заменителей создают потолок цен для продукции предприятий нашей отрасли (пример – стерилизационные коробки). |

| 5.2 Стоимость "переключения" | Стоимость "переключения" на товар-заменитель (затраты на переобучение персонала, коррекцию технологических процессов и др. у клиента при переходе от нашего товара к товару-заменителю) низка. |

| 5.3 Качество основного товара | Поддержание требуемого качества нашего товара требует издержек более высоких, чем для товара-заменителя |

Похожие работы

... продумана и просчитана до конца, а ее корректировка по мере изменения внешних и внутренних условий — процедура необходимая. Из сказанного следует, что универсального, пригодного на все случаи жизни метода разработки стратегии не существует, но опыт подсказывает несколько возможных направлений разработки. Лидером разработки процедур формирования стратегий считается Гарвардская школа бизнеса: К. ...

... инвентаризация основных средств. Ответственность за сохранность основных средств несут главный технолог и главный механик. Рисунок 4 - Организационная структура ЗАО "Санаторий "Москва" 3. Разработка стратегии развития на предприятии ОАО "Санаторий "Москва" 3.1 Санаторно-курортный комплекс Хостинского района и его развитие В Хостинском районе насчитывается более50 учреждений ...

... · в какой бизнес перейти. При этом внимание концентрируется на том: · что организация делает и чего не делает; · что более важно и что менее важно в осуществляемой организацией деятельности. Стратегия организации постоянно развивается. Не всегда удается продумать заранее все до мелочей и затем долгое время жить без изменений. Естественно, что процесс разработки стратегии всегда чувствителен ...

... фирмы в частные долговременные и краткосрочные цели деятельности. 3. Определение стратегии достижения целей деятельности. 4. Разработка и реализация стратегии. 5. Оценка деятельности, слежение за ситуацией и введение корректирующих воздействий. Перед организацией стоят четыре основные стратегические альтернативы: ограниченный рост, рост, сокращение, а также сочетание этих трех стратегий. На ...

0 комментариев