Реформування бухгалтерського обліку і звітності в банківській системі – вирішення першочергових завдань з метою створення сучасної системи звітності

Основні проблеми адаптації міжнародних стандартів бухгалтерського обліку до вітчизняних економічних і правових умов

Банківська система обліку Канади

Банківська система обліку в Росії

Облікова вартість капіталу

Удосконалення системи обліку банківського плану рахунків

Навигация

Удосконалення системи обліку банківського плану рахунків

Облік власного капіталу комерційного банку в міжнародній обліковій практиці

85204

знака

3

таблицы

3

изображения

4. Удосконалення системи обліку банківського плану рахунків

До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської діяльності, а також прибуток поточного і минулого років.

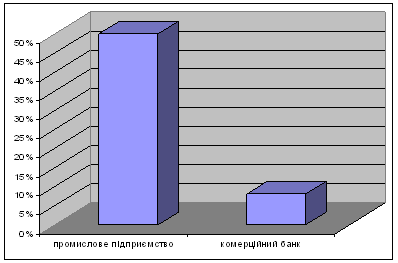

Частка власного капіталу комерційного банку у сукупних ресурсах невелика, тоді як у сфері матеріального виробництва співвідношення власного і позикового капіталів інше. Так, для промислового підприємства вважається нормою, коли власний капітал становить 50% загального капіталу, для комерційного банку ж достатнім вважається 8%. Це зумовлено специфікою банківської діяльності.

Частка власного капіталу комерційного банку у сукупних ресурсах невелика, тоді як у сфері матеріального виробництва співвідношення власного і позиченого капіталів інше. Так, для промислового підприємства вважається нормою, коли власний капітал становить 50% загального капіталу, для комерційного банку ж достатнім вважається 8%.

Частка власного капіталу порівняно у банку та на промисловому підприємстві

Це зумовлено специфікою банківської діяльності. Банк користується переважно чужими грошима, а власні кошти призначені передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує в основному захисну функцію. Функція ж забезпечення оперативної Діяльності, яка для власних коштів підприємств сфери матеріального виробництва постає головною, для власного банківського капіталу є другорядною. Однак роль власного капіталу комерційного банку як джерела забезпечення його оперативної діяльності на перших порах після його утворення є досить відчутною. За рахунок власного капіталу фінансується придбання меблів, організаційної та комп'ютерної техніки, будівництво або оренда банківських офісів, упровадження систем банківського захисту, банківських технологій і систем зв'язку.

Власний капітал комерційного банку може також використовуватися для участі у власності акціонерних та спільних підприємств.

Для якісного аналізу структури власного капіталу важливо знати його складові. При цьому варто розрізняти два види капіталу банку:

1) капітал як сума всіх його фондів (П'ятий клас бухгалтерського балансу);

2) капітал, розрахований за спеціальною методикою Центрального банку, що потім використовується при розрахунку деяких обов'язкових нормативів; у даному випадку в загальний об’єм капіталу входять тільки фонди, сформовані за рахунок чистого прибутку і зменшені на ризикові активи (цінні папери і дебіторська заборгованість по господарській діяльності).

Для банку важливо стежити за розміром капіталу, розрахованим за методикою Центрального банку, оскільки при одержанні ліцензій на різні види банківських операцій приймається в увагу саме його величина.

У цілому капітал банку складається з:

– статутного фонду;

– резервів банку;

– нерозподіленого прибутку.

Статутний фонд формується як за рахунок коштів шляхом емісії акцій, так і за рахунок внесків матеріальних і нематеріальних активів, а також цінних паперів третіх осіб (це не характерно для українських банків, тому що законодавчо внески акціонерів можливі тільки у виді коштів). Аналіз практичних даних свідчить, що в закордонних банках на долю матеріальних активів приходиться до 70% суми статутного капіталу, що значно скорочує можливості банку по його використанню як ресурс кредитування і знижує його платоспроможність і ліквідність. Аналогічна ситуація виникає при значній частці нематеріальних активів у статутному капіталі банку.

При формуванні статутного фонду комерційні банки емітують як прості акції, так і привілейовані. Привілейовані акції як об'єкт інвестицій зв'язані з меншим ризиком, чим прості, але і рівень дивідендів по них нижче середнього рівня дивідендів (звичайно він фіксується у вигляді визначеного відсотка від номінальної вартості акції), виплачуваних по простих акціях, крім того вони не дають права голосу на зборах акціонерів. Частка привілейованих акцій у капіталі банку набагато нижче, ніж простих. Попит на перші на ринку вкрай низький, оскільки великі інвестори воліють приймати активну участь у керуванні банком (що дає їм володіння простими акціями). Але вирішити цю проблему можна, випускаючи в достатній кількості конвертовані привілейовані акції.

Великі банки з гарною репутацією мають можливість розміщення своїх акцій на фондовому ринку і, маніпулюючи курсом акцій і визначаючи рівень дивідендів, проводять ефективні операції з метою витягу додаткового прибутку. Для невеликих банків можливість мобілізації додаткових ресурсів за допомогою випуску акцій істотно утруднена. Подібне положення порозумівається тим, що, по-перше, у результаті нестабільної економічної ситуації в країні і нерозвиненості фондового ринку дрібні інвестори побоюються вкладати кошти в невеликі маловідомі нові банки; і по-друге, ці банки, як правило, належать обмеженому колу засновників і випуск нових акцій може привести до втрати їхнього контролю над банком, тому вони накладають вето на збільшення статутного капіталу шляхом випуску нових акцій. У силу вищезгаданих причин можливості ефективного керування власним капіталом у невеликих банків серйозно утруднені. Таким чином, мобілізація коштів шляхом випуску і розміщення акцій – це відносно дорогою і не завжди прийнятний для банку (з погляду контрольного пакета акцій) спосіб фінансування. Дешевше і вигідніше залучити ресурси вкладників, чим нарощувати власний капітал.

Резерви банку також прирівнюються до власних засобів, однак деякі з них при розрахунку банківського капіталу не враховуються. Банківські резерви формуються за рахунок прибутку банку. Резерви банку включають:

– резервний фонд – призначений для покриття можливих великих збитків банку;

– резервний фонд під знецінення цінних паперів – призначений для покриття збитків, що виникають при падінні курсу цінних паперів, що знаходяться в портфелі банку;

– резерв по позичках – використовується для погашення можливих втрат по позичках і формується за рахунок витратної частини банку;

– фонд економічного розвитку – формується в розмірі, установленому на зборах акціонерів, і призначений для розвитку банку (придбання нерухомості для банку, устаткування, заохочення працівників і т. д.).

Нерозподілений прибуток – сума, що це накопичується, прибутку, що залишається в розпорядженні банку. Наприкінці періоду (року, кварталу) сума всіх результативних рахунків банку зараховується на рахунок прибутків і збитків. Частина цих засобів направляється на виплату дивідендів, податків, формування резервних фондів. Частина, що залишилася – нерозподілений прибуток – являє собою фонд коштів, яким розпоряджається керівництво банку і збори акціонерів.

Власний капітал відіграє важливу роль у забезпеченні стійкості пасивів і прибутковості банків. Одним зі способів управління власним капіталом банку є дивідендна політика. В умовах фінансової нестабільності і нерозвиненості фондового ринку багато українських банків забезпечують ріст власного капіталу шляхом нагромадження прибутку. Капіталізація дивідендів – це нерідко найлегший і найменш дорогий спосіб поповнити акціонерний капітал. Разом з тим ряд банків визначив, що курс їхніх акцій залежить від рівня виплачуваних дивідендів, тобто ріст дивідендів веде до росту курсу акцій, що дозволяє збільшити капітал банку на суму перевищення ринкової вартості акції над номінальною. Таким чином, висока прибутковість акцій полегшує нарощування капіталу за допомогою продажу додаткових акцій за ціною набагато вище номінальної вартості акції.

Капітал банку обліковується у п'ятому класі. Він включає привнесений капітал, нерозподілений прибуток і визначає залишковий інтерес власників банку в активах за вирахуванням зобов'язань. Фінансовий результат від діяльності банку, як уже зазначалось, безпосередньо відображається на рахунках цього класу.

П'ятий клас включає такі складові власних коштів банку:

– статутний капітал та інші фонди банку;

– результат поточного року;

– результати переоцінки основних засобів.

Інші фонди містять загальні резерви та прибуток минулих років. Це кошти, що повинні забезпечувати зобов'язання банку та покривати збитки.

Результат поточного року формується за рахунок чистого прибутку і є показником ефективності діяльності банку.

Згідно з чинними правилами рахунки п'ятого класу можуть кореспондувати з дебіторами, кредиторами та рахунками готівкових коштів лише у разі сплати дивідендів та внесків від акціонерів, збільшення капіталу банку шляхом переоцінки активів. У всіх інших випадках рахунки п'ятого класу кореспондуються тільки між собою.

Капітал банку – це залишковий інтерес банку в активах за вирахуванням зобов'язань.

Загальні резерви та прибуток минулих років – це кошти, що мають забезпечувати зобов'язання банку та покривати збитки.

Прибуток чи збиток минулих років – це залишковий результат діяльності банку за минулі роки.

Результат поточного року формується за рахунок чистого прибутку, що визначається як різниця між доходами (рахунки шостого класу) та видатками (рахунки сьомого класу), що визнаються за правилами фінансового обліку. На рахунках прибутку відображається економічний, а не касовий прибуток. Економічний прибуток є показником ефективності діяльності банку за відповідний період.

Рахунки цього класу можуть кореспондувати з дебіторами, кредиторами та рахунками готівкових коштів лише у разі сплати дивідендів та внесків від акціонерів, збільшення капіталу банку шляхом переоцінки активів. У будь-якому іншому разі рахунки п'ятого класу кореспондують тільки між собою.

50 Статутний капітал та інші фонди банку

500 Статутний капітал банку

5000 П Зареєстрований статутний капітал банку Призначення рахунку: облік зареєстрованого розміру статутного капіталу банку. Облік акцій ведеться за номінальною вартістю.

За кредитом рахунку проводяться суми збільшення зареєстрованого статутного капіталу.

За дебетом рахунку проводяться суми зменшення зареєстрованого статутного капіталу або суми несплаченого у встановлений строк зареєстрованого капіталу.

Банк користується переважно чужими грошима, а власні кошти призначені передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує в основному захисну функцію. Функція ж забезпечення оперативної діяльності, яка для власних коштів підприємств сфери матеріального виробництва постає головною, для власного банківського капіталу є другорядною. Однак роль власного капіталу комерційного банку як джерела забезпечення його оперативної діяльності на перших порах після його утворення є досить відчутною.

Важливою частиною власного капіталу є додатковий капітал, кошти якого можуть використовуватися:

– на погашення сум зниження вартості основних засобів в результаті переоцінки;

– на збільшення нерозподіленого прибутку при списанні сум дооцінки по вибулих основних засобах;

– на збільшення статутного капіталу.

Основні недоліки обліку капіталу в плані рахунків України:

1) неточності у визначенні складених елементів капіталу, що дозволяє зм'якшити вимоги до капіталу з боку окремих банків. Як приклад можна привести Японію, де банки 45% нереалізованого приросту своїх портфелів цінних паперів порахували як додатковий капітал (капіталу другого порядку). Американці вважають такі тяжко уловимі активи, як права на керування портфелем заставних, як капітал 1 порядку;

2) недостатньо докладна диференціація активів по ступені ризику;

3) заниження в ряді випадків вимог до резервів;

4) великі допуски в розмірі мінімального капіталу. Так, у Німеччині зазначений мінімум спеціально не обговорений у законі, але органи банківського контролю в даний момент вимагають дотримання мінімуму в 3 млн. евро для банків, що не ведуть депозитних операцій і 6 млн. евро для банків, що приймають внески від юридичних і фізичних осіб. Однак на практиці контролюючі органи при перереєстрації банківської ліцензії наполягають на підвищенні статутного капіталу до 10 млн. евро. У США розмір мінімального капіталу взагалі не є єдиним для всієї країни, міняючись у залежності від місця розташування банку. До того ж він дуже незначний і коливається в межах від 50 тис. до 1 млн. доларів.

Необхідно відзначити, що ефективність роботи комерційних банків залежить від загального стану національної економіки, більш-менш успішної діяльності людей. Банкам приходиться діяти в умовах коливання рівня пропозиції та попиту на їхні послуги, конкуренції, різноманітних ризиків і т.д. Тому рекомендації з управлінських рішень повинні впливати з загальної оцінки всебічного аналізу діяльності комерційного банку – його рейтингу.

Для покращення обліку додаткового капіталу в умовах комерційного банку пропонується ввести новий розділ в п’ятому класі банківського плану рахунків, який буде мати назву «Додатковий капітал» та містити в собі п`ять рахунків.

Рахунок 5200 П – Приріст (зменшення) вартості майна при переоцінці.

Рахунок 5201 П – Емісійний дохід, отриманий у період емісії при реалізації акцій, у вигляді перевищення ціни розміщення акцій над їх номінальною вартістю.

Рахунок 5202 П – Позитивна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок 5203 А – Субординований борг.

Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення.

Опис запропонованої системи обліку

Як я раніше писала основні недоліки обліку капіталу в плані рахунків України:

1) неточності у визначенні складених елементів капіталу, що дозволяє зм'якшити вимоги до капіталу з боку окремих банків.;

2) недостатньо докладна диференціація активів по ступені ризику;

3) заниження в ряді випадків вимог до резервів;

4) великі допуски в розмірі мінімального капіталу.

Все це має дуже негативний вплив на план рахунків України. (табл..2.1)

Для покращення обліку додаткового капіталу в умовах комерційного банку пропонується ввести новий розділ в п’ятому класі банківського плану рахунків, який буде мати назву «Додатковий капітал» та містити в собі п`ять рахунків.

Рахунок 5200 П – Приріст (зменшення) вартості майна при переоцінці.

Рахунок 5201 П – Емісійний дохід, отриманий у період емісії при реалізації акцій, у вигляді перевищення ціни розміщення акцій над їх номінальною вартістю.

Рахунок 5202 П – Позитивна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок 5203 А – Субординований борг.

Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення.

До складових додаткового капіталу належать резерви під стандартну заборгованість інших банків та клієнтів за кредитними операціями банків, результат переоцінки основних засобів, прибуток поточного року та субординований капітал. Переоцінка основних засобів здійснюється тільки за результатами звітного фінансового року в розмірі, який оцінюється суб’єктами оціночної діяльності та підтверджується аудитором, що не є пов’язаними особами, на базі визначення ринкової вартості або поточної вартості витрат, з використанням порівняльного або витратного методів. Включення результату переоцінки до додаткового капіталу здійснюється після надання дозволу НБУ в рамках визначеної (та досить складної) процедури. Що стосується прибутку поточного року – він зменшується на різницю суми нарахованих неотриманих доходів та сформованого резерву за простроченими і сумнівними до отримання нарахованими доходами. Якщо прибуток поточного року менше загальної суми коригування, то на суму такої різниці зменшується розмір основного капіталу банку. Субординований капітал складається зі звичайних незабезпечених боргових капітальних інструментів, які відповідно до угоди не можуть бути взяті з банку раніше п’яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів. Він може бути залученим мінімально на п’ять років. Якщо залишковий строк погашення становить чотири та менше років, тоді сума субординованого боргу враховується до капіталу банку зі щорічним зменшенням розміру цих коштів на 20% на кінець кожного року. Загальний розмір субординованого капіталу обмежується 50% основного капіталу, а сукупний розмір додаткового капіталу – 100%.

Із основного та додаткового капіталу здійснюються відвернення, які охоплюють різницю балансової вартості цінних паперів з нефіксованим прибутком, що випущені банками, у торговому портфелі банку і у портфелі банку на продаж та фактично сформованого резерву за пайовими цінними паперами у портфелі банку на продаж, які обліковуються за собівартістю;

суму вкладень у капітал асоційованих та дочірніх установ, а також вкладень у капітал інших установ у розмірі ≥ 10% (зменшену на суму фактично сформованого резерву за цими вкладеннями);

балансову вартість акцій власної емісії, прийнятих в якості застави в рамках наданих банком кредитів (інших вкладень);

розмір перевищення загальної суми операцій над встановленим значенням Н7 та Н9;

суму операцій, що здійснені з інсайдерами на сприятливіших за звичайні умовах;

суму коштів, що вкладені в інші банки на умовах субординованого боргу;

розмір перевищення регулятивного капіталу вартостями основних засобів.

Рахунки додаткового капіталу

Рахунки «Додаткового капіталу» складаються з п`яти рахунків.

Рахунок 5200 П – Приріст (зменшення) вартості майна при переоцінці.

Рахунок 5201 П – Емісійний дохід, отриманий у період емісії при реалізації акцій, у вигляді перевищення ціни розміщення акцій над їх номінальною вартістю.

Рахунок 5202 П – Позитивна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу.

Рахунок 5203 А – Субординований борг.

Приріст (зменшення) вартості майна при переоцінці

Метод переоцінки (Revaluation model) застосовується до тієї групи об’єктів основних засобів, справедлива вартість яких може бути надійно визначена. Надалі переоцінки повинні проводитися регулярно, щоб балансова вартість істотно не відрізнялася від справедливої вартості на звітну дату. Переоцінена вартість, як і фактична, показується на балансі за мінусом накопиченої амортизації і накопичених втрат від знецінення.

Після переоцінки об’єкта накопичена на дату переоцінки амортизація відображається одним із двох запропонованих способів:

а) амортизація переоцінюється пропорційно до зміни валової балансової вартості. Цей метод зазвичай застосовується, коли об’єкт переоцінюється до амортизованої відновної вартості шляхом індексування;

1 Валова балансова вартість – це та вартість, яку в термінах національних стандартів прийнято називати первісною. Разом з тим, слід зазначити, що вартість, яку ми називаємо залишковою, у термінах МСФЗ називається чистою балансовою вартістю.

б) амортизація, накопичена до переоцінки, списується на приріст капіталу від переоцінки, збільшуючи переоціночний резерв за цим об’єктом. Таким чином, чиста балансова вартість з моменту переоцінки стає рівною валовій балансовій вартості, і, відповідно, щодо цього об’єкта починає заново накопичуватися амортфонд. Цей метод зазвичай застосовують у переоцінці будівель.

У будь-якому разі чиста балансова вартість переоціненого об’єкта стає рівною його новій вартості. Різницю добре видно при дооцінці. Так, при застосуванні другого методу сума накопиченої до переоцінки амортизації обнульовується (її величина переноситься на приріст капіталу й утворює/доповнює резерв переоцінки), а в першому – сума накопиченої амортизації збільшується відповідно до індексу зростання вартості переоцінюваного активу. У результаті досягається мета: нова чиста балансова вартість переоціненого об’єкта стає рівною його реальній на цей момент вартості.

Під знеціненням (impairment) мається на увазі зниження корисності активів, яке виражається у перевищенні їх балансової вартості над відшкодовуваною сумою (IAS 36). Станом на кожну звітну дату всі об’єкти слід тестувати на наявність ознак, що вказують на можливе зниження їх корисності, визначаючи відшкодовувану суму кожного об’єкта (генеруючої одиниці) і порівнюючи її з балансовою вартістю. Балансова вартість – сума, за якою актив відображається у бухгалтерському балансі за мінусом накопиченої амортизації та накопиченого збитку від знецінення.

На балансі актив повинен відображатися за меншою з двох вартостей:

1) за балансовою вартістю, тобто за його вартістю до тестування на знецінення;

2) за відшкодовуваною вартістю, тобто за вартістю, що дорівнює величині економічної вигоди, яку компанія може отримати від подальшого використання або продажу цього активу.

При цьому якщо балансова вартість активу виявляється вищою за його відшкодовувану вартість, – констатується знецінення і в обліку визнаються втрати на суму різниці.

У бухобліку сума зниження корисності кваліфікується як втрати (збиток) від знецінення і відображатися повинна відповідно. Втрати від знецінення – це і є сума, на яку балансова вартість активу (генеруючої одиниці) перевищує його відшкодовувану суму.

Втрати від знецінення активів, згідно з IAS 361, повинні визнаватися у поточних витратах, а у випадках, коли йдеться про об’єкти, раніше переоцінені, – у порядку, передбаченому IAS 16. В останньому випадку зниження вартості у результаті знецінення, так само як і при уцінці внаслідок переоцінки, відноситься на зменшення додаткового капіталу (резерву), який був утворений у результаті раніше проведеної дооцінки активів або на рахунок поточних витрат, якщо такого резерву ще немає.

Відновлюються втрати від знецінення шляхом збільшення балансової вартості активу до його відшкодовуваної суми.

Після відновлення втрат від знецінення коригуються амортвідрахування стосовно цих активів для рівномірного списання скоригованої величини частини вартості активу, яка амортизується, протягом терміну його експлуатації, що залишився.

Емісійний дохід, отриманий у період емісії при реалізації акцій, у вигляді перевищення ціни розміщення акцій над їх номінальною вартістю.

Емісійний дохід, або ажіо, – сума перевищення доходів, отриманих від емісії (випуску) власних акцій та інших корпоративних прав над номіналом таких акцій (інших корпоративних прав). Інакше кажучи, емісійний дохід – це різниця між курсом емісії і номінальним курсом корпоративних прав. Суми одержаного підприємством емісійного доходу не включаються до складу валового доходу з метою оподаткування.

Дохід у вигляді ажіо можуть мати не лише акціонерні товариства, а й підприємства інших організаційно-правових форм. Так, при збільшенні статутного капіталу товариства з обмеженою відповідальністю слід враховувати те, що, викупивши додаткову частку, новий учасник стає співвласником раніше створених підприємством резервів. Саме тому, окрім номінальної вартості частки, учасник повинен сплатити ажіо, яке відповідає належному на цю частку еквіваленту раніше сформованих резервів. Величина ажіо, може встановлюватися за результатами оцінки вартості підприємства або на основі балансового курсу (скоригованого на величину прихованих резервів) корпоративних прав. Якщо курс емісії встановлюється на рівні балансового курсу, то учасники (акціонери), окрім номінальної вартості, сплачують відповідну частину резервів, завдяки чому співвідношення резервів та номінального капіталу в результаті збільшення статутного капіталу не змінюється. Перевищення фактичної ціни продажу частки над її номіналом належить до додаткового капіталу товариства.

Приймаючи рішення щодо встановлення курсу емісії, слід враховувати такі основні чинники:

стартові передумови, за яких проводиться емісія (готовність ринку капіталів освоїти нові корпоративні права);

балансову вартість корпоративних прав;

ринкову вартість підприємства та перспективи її зростання;

податковий аспект;

тип обраної підприємством дивідендної політики;

досить часто взаємопротилежні інтереси окремих власників і товариства.

В останньому випадку йдеться про можливий конфлікт інтересів між підприємством та учасниками (акціонерами) при встановленні курсу емісії.

Якщо збільшення статутного капіталу відбувається з метою залучення додаткових інвестиційних ресурсів, то слід керуватися принципом мінімізації витрат при залученні капіталу. Важливим при цьому є встановлення максимального курсу, за якого акції можуть бути розміщені на ринку. З погляду мінімізації вартості капіталу для підприємства-емітента високий курс емісії є вигіднішим, оскільки в даному разі його власний капітал збільшується переважно за рахунок додаткового капіталу, на який не потрібно нараховувати дивіденди. Окрім цього, ажіо є прийнятнішим джерелом формування резервів, ніж чистий прибуток, оскільки в першому випадку дохід не оподатковується, натомість резерви, джерелом яких є чистий прибуток, створюються за рахунок прибутку після оподаткування.

У той же час високий курс емісії може викликати проблеми з розміщенням додаткової емісії. Може скластися ситуація, коли біржовий курс акцій, що вже перебувають в обігу, знизиться нижче за рівень емісії нових. У даному випадку ліквідність акцій та підтримка курсу може бути забезпечена шляхом їх масової скупівлі крупними акціонерами (держателями контрольного пакета) або самим підприємством-емітентом. Однак чим менший курс емісії (чим більше він наближається до номінальної вартості) при заданому обсязі потреби в капіталі, тим значніше необхідно збільшувати статутний капітал, а отже, тим вищим буде рівень «розмивання» номінального капіталу і ступінь знецінення акцій, що потрібно буде покривати за рахунок переважних прав.

Позитивна переоцінка цінних паперів, що є в наявності для продажу.

Цінні папери, які перебувають у банку на правах власності, або прийняті на експертизу і зберігаються у сховищі, або прийняті банком як застава, або придбані та/або зберігаються за дорученням клієнтів, а також цінні папери, які придбані згідно з договорами про довірче управління, обліковуються за позабалансовими рахунками.

Усі цінні папери, що придбані банком, обліковуються на балансі залежно від того, до якого портфеля вони відносяться.

Вкладення банку у цінні папери я пропоную класифікувати як:

портфель цінних паперів на продаж;

портфель цінних паперів на інвестиції;

портфель пайової участі (вкладень в асоційовані компанії);

портфель вкладень у дочірні компанії.

Цінні папери обліковуються на балансі за балансовою вартістю у розрізі кожної складової частини: номінал, неамортизований дисконт або неамортизована премія.

Порядок обліку цінних паперів у комерційних банках регламентується Інструкціями, листами та доповненнями до них Національного банку України. Розглянемо основні принципи цього обліку.

Облік вкладень банку в акції та інші цінні папери з нефіксованим прибутком з метою їх подальшого продажу. Придбані для продажу акції та інші цінні папери з нефіксованим прибутком відображаються за балансовими рахунками групи 310 «Акції та Інші цінні папери з нефіксованим прибутком у портфелі банку на продаж».

Вкладення банку в цінні папери відображаються за первісною вартістю, що включає ринкову ціну придбаних акцій з урахуванням комісійних та інших витрат, пов'язаних з придбанням.

В аналітичному обліку за балансовими рахунками 3102 «Акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж, які випущені банками»; 3103 «акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж, які випущені фінансовими (небанківськими) установами»; 3105 «Інші акції та цінні папери з нефіксованим прибутком у портфелі банку на продаж» ведуться особові рахунки в розрізі емітентів акцій та випусків цінних паперів.

Зважаючи на принцип обережності, наприкінці кожного місяця балансова вартість портфеля акцій на продаж коригується за правилом нижчої вартості.

У цьому випадку правило нижчої вартості полягає у відображенні цінних паперів за нижчою з двох вартостей – балансовою чи ринковою – та створенні спеціального резерву під нереалізований збиток (на суму різниці між балансовою та ринковою вартістю акцій, якщо ринкова вартість наприкінці місяця стає нижчою від їх балансової вартості).

Негативна переоцінка цінних паперів, що є в наявності для продажу

Негативна переоцінка визначається як перевищення балансової вартості коштовних паперів даного емітенту над їх поточною вартістю.

По коштовних паперах, що враховуються в іноземній валюті, балансовою вартістю є гривневий еквівалент вартості по офіційному курсу на дату проведення переоцінки.

У останній робочий день місяця всі коштовні папери «оцінювані за справедливою вартістю через прибуток або збиток», а також коштовні папери «є в наявності для продажу», поточна (справедлива) вартість яких може бути надійно визначена, оцінюються (переоцінюються) за поточною (справедливою) вартістю.

При здійсненні протягом місяця операцій з коштовними паперами відповідного випуску (емітента) переоцінці підлягають всі «оцінювані за справедливою вартістю через прибуток або збиток» і що «є в наявності для продажу» коштовні папери цього випуску (емітента).

В разі істотної зміни протягом місяця поточної (справедливою) вартості коштовних паперів відповідного випуску (емітента) переоцінці підлягають всі «оцінювані за справедливою вартістю через прибуток або збиток» і що «є в наявності для продажу» коштовні папери цього випуску (емітента). Критерії істотності визначаються кредитною організацією і встановлюються в обліковій політиці.

По коштовних паперах «оцінюваним за справедливою вартістю через прибуток або збиток» переоцінка відбивається в бухгалтерському обліку в наступному порядку.

При придбанні перших коштовних паперів відповідного випуску (емітента) здійснюються бухгалтерські записи:

а) позитивна переоцінка

Дебет – балансових рахунків №5002, 5012

Кредит – балансового рахунку по обліку доходів від переоцінки коштовних паперів;

б) негативна переоцінка

Дебет – балансового рахунку по обліку витрат від переоцінки коштовних паперів

Кредит – балансових рахунків №5002, 5025.

Субординований борг.

Субординований борг – це звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які відповідно до угоди не можуть бути взяті з банку раніше п'яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів. При цьому сума субординованого боргу, включеного у капітал, щорічно зменшується на 20 відсотків її первинного протягом п'яти останніх років дії договору.

Кошти, залучені на умовах субординованого боргу, можуть включатися до капіталу банку після отримання дозволу Національного банку в разі їх відповідності таким критеріям:

є незабезпеченими, субординованими і повністю сплаченими;

не можуть бути погашені за ініціативою власника;

можуть вільно брати участь у покритті збитків без пред'явлення банку вимоги щодо припинення торговельних операцій;

дозволяють відстрочення обслуговування зобов'язань щодо сплати відсотків, якщо рівень прибутковості не дозволяє банку здійснити такі виплати.

Список літератури

1. План рахунків бухгалтерського обліку комерційних банків України (затверджений Постановою Правління НБУ від 21 листопада 1998 р. №388).

2. Інструкція з бухгалтерського обліку операцій з цінними паперами установ комерційних банків України (затверджено постановою Правління НБУ №466 від 30 грудня 1999 р.).

3. Інструкція №10 «Про регулювання та аналіз діяльності комерційних банків» // Додаток до «Вісника НБУ». – 2007. – №2.

4. Інструкція з бухгалтерського обліку основних засобів та нематеріальних активів комерційних банків України (постанова Правління НБУ від 21.04.06 р. №155).

5. Міжнародний стандарт бухгалтерського обліку №30 «Розкриття у фінансових звітах банків та подібних фінансових установ».

6. Постанова НБУ від 19.09.05 р. №316 «Правила бухгалтерського обліку процентних доходів і витрат банку».

7. Система банківського надзору «CAMEL».

8. Вступ до банківської справи / Під ред. проф. М.І. Савлук. – К.: Лібра, 2008.

9. Дудник А. Міжнародні стандарти бухгалтерського обліку та їх реалізація в автоматизованих системах // Вісник НБУ. – 2007. – №11. – с. 52.

10. Дюфло Р. Штрихи реформи бухгалтерського обліку в пострадянських країнах // «Вісник НБУ». – 2007. – №3. – с. 6.

11. Жигайло Г. Деякі особливості бухгалтерського обліку в установах України. // Вісник НБУ. – 2007. – №4. – с. 38.

12. Киреєв О. На шляху до реформування бухгалтерського обліку банківської системи України // Вісник НБУ. – 2007. – №7. – с. 10.

13. Пекач О. Звітність, план рахунків та аналітичний облік // Вісник НБУ. – 2007. – №10. – с. 24.

14. Пекач О. Міжнародні принципи бухгалтерського обліку // Вісник НБУ. – 2007. – №6. – с. 51.

15. Піддубна Н. Новий план рахунків // Вісник НБУ. №5. – с. 33.

16. Раєвський К., Майданюк О., Домричев В. Деякі аспекти фінансового аналізу діяльності комерційних банків України // Вісник НБУ. – 2007. – №1. – с. 31.

17. Ричаківська В. МСБО – мова фінансової звітності // Вісник НБУ. – 2008. – №1. – с. 26.

18. Сенищ П. Перші підсумки реформування обліку й звітності в банках // Вісник НБУ. – 2008. – №2. – с. 3

19. Сенищ П.М., Табачук Г.П. Адаптація Міжнародних стандартів бухгалтерського обліку в обліковій системі банків України. – К.: Укр ІНТЕІ, 2007. – 53 с.

20. Стринжа О. Зміна принципів бухгалтерського обліку // Вісник НБУ. – 2010. – №1. с. 24.

21. Юшко І. Працюємо за принципами, визнаними світом // Вісник НБУ. – 2009. – №4. – с. 39.

Похожие работы

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... ів до неї. Порядок складання декларації про прибуток банківської установи та інших форм звітності з питань оподаткування встановлюється Державною податковою адміністрацією України. 2. Облік власного капіталу банку До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської ді ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

0 комментариев