Навигация

Структура капіталу банку і вимоги до його відображення у фінансовій звітності

20304

знака

0

таблиц

0

изображений

1.2. Структура капіталу банку і вимоги до його відображення у фінансовій звітності

В основі бухгалтерського обліку лежить принцип забалансовості:

Активи = Зобов’язання + Капітал (А = З + К)

З цієї формули видно, що частина активів покривається капіталом власників, і якась частина капіталу надається власникам (акціонерам) банку як при створенні так і в подальшому при збільшенні розміру статутного капіталу, а інша частина капіталу створюється в процесі діяльності банку.

Капітал банку – це залишковий інтерес в активах банку після вирахування його зобов’язань. Відповідно до ст.30 Закону України «Про банки і банківську діяльність» капітал банку включає:

· Основний капітал

· Додатковий капітал

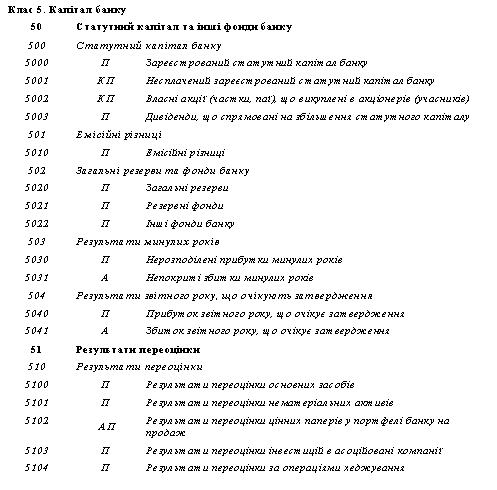

Основний капітал банку включає сплачений і зареєстрований статутний капітал та розкриті резерви, створені або збільшені за рахунок прибутку, надбавок до номінальної вартості акцій і додаткових внесків акціонерів у капітал, загальний фонд покриття ризиків, що створюється під невизначений ризик при проведені банківських операцій, за винятком збитків за поточний рік. Бухгалтерський облік акціонерного капіталу ґрунтується на концепції джерел капіталу, згідно з якою капітал власників відображають на різних рахунках розділу «Статутний капітал та інші фонди банку». Для обліку капіталу відповідно до його складових джерел використовуються рахунки 5-го класу Плану рахунків бухгалтерського обліку банків України. [1. с.343]

1.3. Облік операцій з формування капіталу

Статутний капітал акціонерного банку формується шляхом випуску акцій на заплановану суму статутного капіталу банку, що передбачається установчою угодою та статутом банку. Незалежно від валюти внесеного вкладу вартість акцій виражається в гривнях. Додатковий випуск акцій можливий, коли всі раніше випущені акції повністю сплачені. Забороняється випуск акцій для покриття збитків, пов’язаних з господарською діяльністю акціонерного товариства. Після державної реєстрації банку сума статутного капіталу відображається в обліку банку:

Д-т 5001 «Несплачений зареєстрований статутний капітал» – несплачена частина

К-т 5000 «Зареєстрований статутний капітал» – сума зареєстрованого капіталу

К-т 5010 «Емісійні різниці»- на суму емісійних різниць.

Статутний капітал після його реєстрації формується шляхом продажу акцій акціонерам за номінальною вартістю чи з емісійною різницею. [1. с.345]

1.4 Облік операцій з власними акціями при їх викупі та перепродажу

Банк може викупити власні акції у акціонера та продати їх іншому акціонеру. В разі викупу власних акцій без продажу іншим акціонерам зменшується статутний капітал банку. Це можливе тільки на підставі рішення загальних зборів акціонерів, а також у разі ліквідації комерційного банку. Для обліку власних акцій, викуплених у акціонерів, застосовується рахунок 5002 «Власні акції банку (частки,паї), які викуплені в акціонерів. За цим рахунком акції обліковуються за номіналом. За дебетом рахунку проводяться суми вартості акцій, викуплених у власників, за кредитом – суми знову реалізованих акцій чи суми фактичного зменшення статутного капіталу. Перепродаж акцій здійснюється за ринковою вартістю. Різниця між ринковою вартістю та номіналом має називатися як емісійний дохід або витрати і обліковується за рахунком 5010 «Емісійні різниці».

2. Практичне завдання

Завдання № 1.

1. Банком оголошений, але ще незареєстрований статутний фонд із 400 000 акцій номінальною вартістю 10 грн. за акцію

Д-т 1200 К-т 3630

400 000 х 10грн. = 4 000 000

2. Отримано внесків за цими фондами 550 000 грн.

Д-т 1200 К-т 3630

3. Банком зареєстрований статутний фонд 1 000 000 грн.

Д-т 3630 К-т 5000

4. На суму несплаченого статутного фонду 2 100 000 грн. банк оголосив:

а) 160 000 п’ятивідсоткових привілейованих акцій за номіналом 10 грн.

Д-т 5001 К-т 5000

160 000 х 10 грн. = 1 600 000

б) 100 000 простих акцій за номіналом 5 грн.

Д-т 1200 К-т 5001

100 000 х 5 грн. = 500 000

5. Реалізовано:

а) 80 000 привілейованих акцій за ціною 14 грн.

Д-т 1200 К-т 5001

80 000 х 14 грн. = 1 120 000

б) 140 000 простих акцій по 7 грн.

Д-т 1200 К-т 5001

140 000 х 7 грн. = 980 000

6. Отримано кошти після сплати реєстрації банку

Д-т 1200 К-т 5001

1 120 000 + 980 000 = 2 100 000 грн.

Завдання 2

1) 02.01.2003 р. банк «Прибутковий» розмістив серед акціонерів 5 000 власних простих акцій за ціною 10,50 грн за акцію (номінал 10,00 грн.)

Д-т 1200 К-т 5001

5 000 х 10 грн. = 50 000

Д-т 1200 К-т 5010

5 000 х 10,50 грн. = 52 500 грн. 52 500 – 50 000 = 2 500 (емісія банку)

2) 29.02.2004 р. банк «Прибутковий» викупив 2 200 власних простих акцій, що перебували в обігу за ціною 12,00 грн за акцію

Д-т 5002 К-т 1200

2 200 х 12 грн. = 26 400

3) 28.03.2004 р. банк «Прибутковий реалізував 700 простих акцій, що попередньо були викуплені в акціонерів за ціною 13,00 грн. за акцію

Д-т 1200 К-т 5002

700 х 13грн. = 9 100

4) 7.04.02004 р. банк «Новий» перепродає ще 900 власних простих акцій, що були викуплені в акціонерів за ціною 9,00 грн. (тобто за ціною нижчою від номіналу)

Д-т 1200 К-т 5002

900 х 9 грн. = 8 100

5) За підсумками проведених операцій банку з акціями власної емісії із 2 200 простих акцій, викуплених у акціонерів,залишилося нереалізованими 600 акцій на 6 000,00 грн. за номінальною вартістю. Банк приймає рішення про анулювання решти нереалізованих акцій, про що вносяться відповідні зміни до статутного капіталу.

Д-т 5000 К-т 5002 6 000,00 грн.

Використана література:

· Облік і аудит у банках: Навч.посіб./О.В.Васюренко,Л.В. Сердюк, О-16 О.М. Сидоренко та ін..; За ред.. О.В. Васюренка.- 2-ге вид.,перероб. і доп.-К: Знання, 2008.-623с.- (Вища освіта XXI століття).

· Законодавчі і нормативні акти з банківської діяльності // Вісник НБУ -2003.- №2.- 83с

· Банківська справа: Навчальний посібник / За ред. проф. Р.І.Тиркала. -Тернопіль: Карт-бланш, 2001. - 314с. - (Серія "Банки і біржі")

· Підсумки діяльності комерційних банків України за 2001 р. // Вісник НБУ.- 2002.-№3.-с. 2-19

· Закон України "Про банки і банківську діяльність" від 07.12.2000р. №2121 -III // Урядовий кур'єр. - 2001. - №8. - 17 січня

Похожие работы

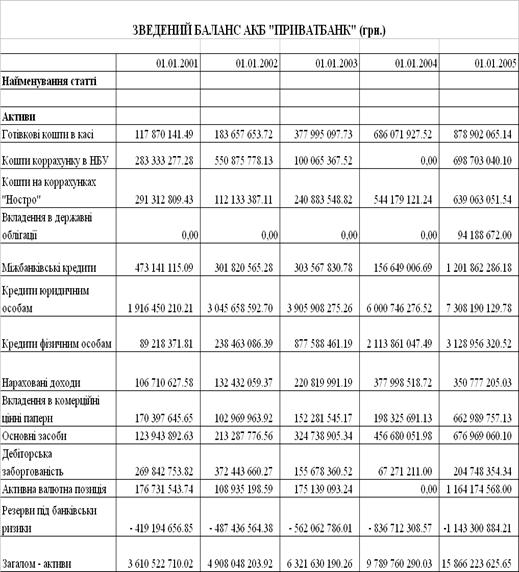

... РОЗРАХУНКУ економічних нормативів регулювання діяльності банків в Україні (до Інструкції про порядок регулювання діяльності банків в Україні)” [8]. РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ КАПІТАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ „ПРИВАТБАНК” 2.1 Загальна характеристика АКБ „ПРИВАТБАНК” Закрите акціонерне товариство Комерційний банк “ПриватБанк” (ЗАТ КБ “ПриватБанк”), зареєстровано у Національному банку Укра ...

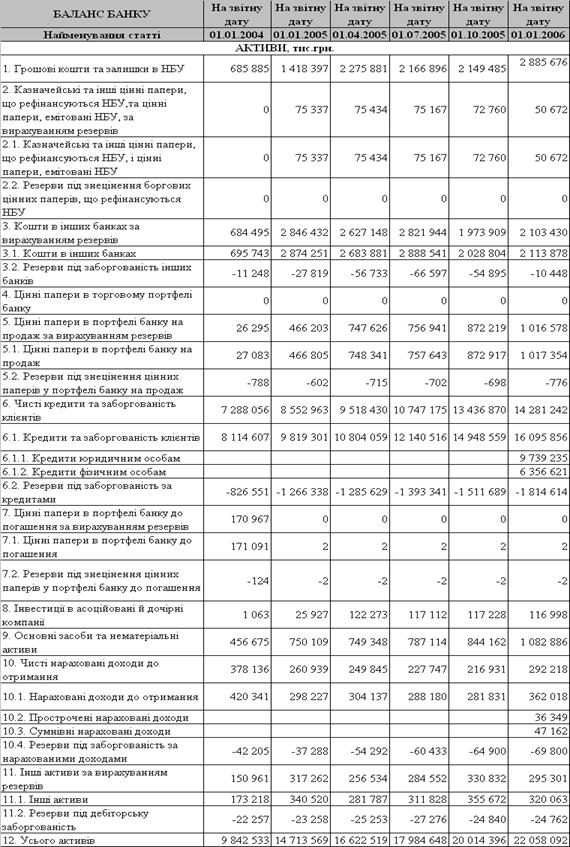

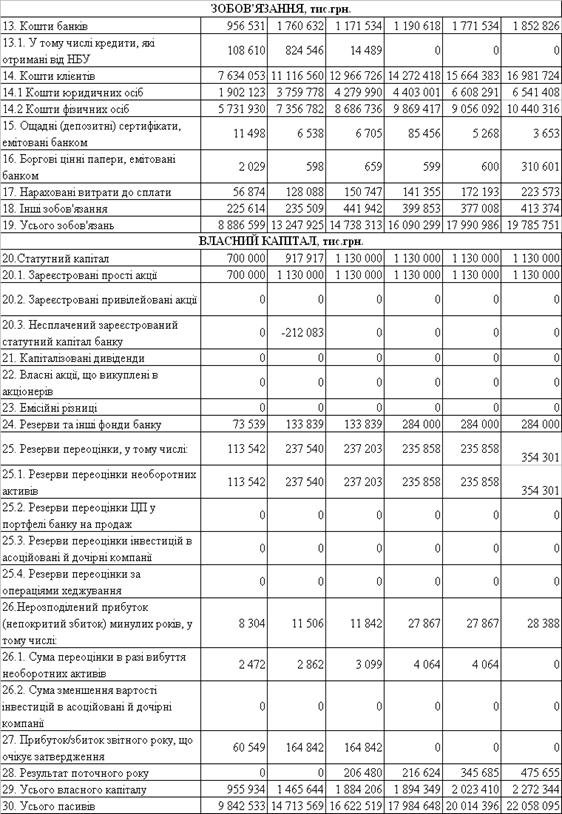

... є в наявності для продажу. Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу. Рахунок 5203 А – Субординований борг. Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення. Опис ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

0 комментариев