Цілі бухгалтерського обліку у комерційному банку та облікова інформація

Виконання операцій: технічна обробка; бухгалтерська обробка

Облік власного капіталу банку

КП Несплачений зареєстрований статутний капітал банку Призначення рахунку: облік сум зареєстрованого, але несплаченого статутного капіталу

П Результати переоцінки нематеріальних активів Призначення рахунку: облік результатів переоцінки нематеріальних активів

Викуп акцій

Аналіз достатності капіталу за системою «CAMEL»

Навигация

Аналіз достатності капіталу за системою «CAMEL»

Облік та аналіз власного капіталу банку

110067

знаков

0

таблиц

0

изображений

3. Аналіз достатності капіталу за системою «CAMEL»

Базельський комітет з банківського нагляду і регулювання був створений керуючими центральними банками 10 країн Заходу наприкінці 1974р. Членами комітету є Бельгія, Канада, Франція, Німеччина, Італія, Японія, Люксембург, Нідерланди, Швеція, Швейцарія, Англія, США. У роботі Комітету беруть участь представники як центральних банків, так і органів нагляду. Комітет не має офіційні повноваження, його висновку не мають юридичної чинності. Головна задача Комітет-вироблення правил банківського нагляду.

Базельська угода 1988р., відоме за назвою «Internnational Covergence of Capital Measures and Capital Standards» являють собою спробу застосувати єдині правила регулювання банківської діяльності в індустріально розвитих країнах Заходу. Регулювання банківської діяльності, розроблене Банком міжнародних розрахунків (БМР) у Базелі,- це загальний підхід, але кожна країна має визначену волю, тому що центральні банки кожної з країн самі встановлюють економічні нормативи з урахуванням рекомендацій БМР. Основні цілі Базельської угоди:

консолідація закордонних відділень з головною конторою банку; координація ступеня ризику в різних країнах; уніфікація вимог достатності капіталу банку з урахуванням ступеня ризику.

Центральне місце в сучасних системах оціночних показників діяльності комерційних банків належить показнику достатності власного капіталу.

У 1978 році в США був прийнятий стандарт адекватності сукупного банківського капіталу. Банківський капітал структурно складається з двох частин: базового (акціонерний капітал плюс накопичені резерви) і додаткового (різні боргові зобов'язання терміном погашення не менш 7 років і деякі види цінних паперів, які не можна віднести до базового капіталу). Американський стандарт визначав, що відношення між величиною сукупного капіталу і сумою банківських активів повинне бути не менш 9%. Потім до 1988р. у США вимога достатності капіталу було встановлено на рівні 5% суми всіх активів, але з 1992р. усі банки США задовольняють загальносвітовим стандартам, рівним 8% активів, зваженим з урахуванням ризику.

У 1988 р. на міжнародній нараді представників великих банків (м. Базель) була прийнята нова методика розрахунку ліквідності балансу банку.

Принципово новим підходом з'явилося те, що в основу методики був покладений показник достатності капіталу банку, а активи банку стали оцінюватися по ступені ризику. При цьому сума активів банку збільшується на окремі позабалансові статті.

Серед найбільш відомих методів оцінки достатності капіталу банку можна виділити два:

метод, рекомендований Базельською угодою 1988р.; американську систему, що зветься «CAMEL». Відповідно до Базельської угоди достатність капіталу банку оцінюється за допомогою наступних показників:

співвідношення між капіталом 1 (основного) і 2 (додаткового) рівні;

норматив достатності капіталу, розрахований як відношення основного капіталу і сукупного капіталу до активів, зваженим з урахуванням ступеня ризику. Розмір ризику коливається від 0% до 100%.

ДО/Ар*100%=8%, де ДО-капітал банку;

Ар-активи, зважені з урахуванням ступеня ризику.

Для першого показника установлюється вимога, відповідно до якого співвідношення між основним і додатковим капіталом повинне бути в межах 1:1, тобто додаткові елементи не повинні перевищувати основний капітал.

Для другого показника було встановлено, що основний капітал повинний бути дорівнює 4% від загальної суми активів, зваженої по ризику; сукупний капітал (основний плюс додатковий) повинний дорівнювати 8% від загальної суми активів, зважених по ступені ризику.

Для розрахунку названих показників весь капітал банку поділяється на два види:

капітал першого рівня; капітал другого рівня. Капітал першого, чи основний (базовий) капітал, включає:

1) оплачений акціонерний капітал (цілком оплачені прості акції банку). При цьому вартість переданого в оплату акцій майна (майнових прав) вказується в реальній оцінці. Реальність оцінки майна і майнових прав засвідчується аудиторами;

2) привілейовані акції, безстрокові і термінові;

3) розкриті резерви, тобто опубліковані законодавчі й інші види резервів, створені за рахунок капіталізації частини нерозподіленого прибутку банку, а також утворені за рахунок доходів від продажу власних нерозподілених акцій банку понад номінальну вартість або інші подібні доходи (емісійні доходи);

4) опублікований нерозподілений залишок прибутку минулих років, що залишився в розпорядженні банку;

5) звичайні акції дочірніх консолідованих компаній банку, оплачені третіми особами-учасниками.

З базисного капіталу виключається: враховані в складі капіталу банку нематеріальні активи, що не мають реальної оцінки і неопубліковані збитки поточного року.

Капітал другого рівня (додатковий капітал) складається з наступних елементів:

1) резерви для переоцінки активів у результаті коливання курсів валют;

2) резерви для переоцінки активів, що числяться на балансі у виді цінних паперів;

3) резерви для покриття збитків, можливих у майбутньому, але не спостерігаються в цей момент. Ці резерви не повинні перевищувати 1,25% суми активів, зважених по ступені ризику;

4) резерви на випадок знецінення активів у межах 1,5% від сум, зважених по ступені ризику активів, у виняткових випадках 2%;

5) безстрокові не підмети викупу привілейовані акції;

6) безстрокові привілейовані акції, що можуть бути викуплені на базі опціону емітента;

7) субординовані облігації конвертовані в звичайні акції на базі опціону емітента;

8) безстрокові субординовані зобов'язання;

9) субординовані зобов'язання на фіксований термін. Достатність капіталу має статичний і динамічний аспекти. Статичний аспект досить простий. Це погоджені Базельським комітетом положення, згідно яким жоден банк, що приймає депозити і видає кредити, не повинний мати статутний капітал менш 5 млн.ЕКЮ. Жоден банк не має права приступати до діяльності, якщо він не відповідає цій вимозі по капіталі; вже існуючим банкам з капіталом менше зазначеного дається час на виправлення положення. В окремих випадках був передбачений проміжний ліміт 1 млн. ЕКЮ до кінця перехідного періоду (кінець 1992р.) Ця директива набрала сили з 1 січня 1993р. у дванадцятьох країнах - членах.

Інші країни-учасниці Базельського комітету також в основному схвалили цю міру. Разом з тим для національних органів регулювання було передбачене право установити більш високий рівень мінімального капіталу.

Мінімальний капітал дорівнює сумі збитків, що банк у стані витримати, виплативши усі свої борги. Для клієнтів це гарантія життєздатності банків і впевненість у тім, що банк не зникне безвісти, без усякої надії на повернення довірених йому засобів.

Динамічний аспект достатності капіталу більш складний. Він зв'язаний з обов'язковим дотриманням банками так званих "Базельських нормативів і стандартів". Основним показником надійності банків служить коефіцієнт Кука, що виражає відношення капіталу банку до активів, зваженим по ступені ризику, що повинний складати не менш 8%.

В останні роки відбулася зміна і жорсткість коефіцієнта Кука з 4% до 8% (на кінець 1992р.), що автоматично викликало збільшення суми капіталів банків.

Радою Базельського комітету в 1988 р. рекомендовано внести зміни й уточнення в методику розрахунку капіталу банку й активів, зважених з урахуванням ступеня ризику.

Отже, базисний капітал (капітал першого порядку) містить у собі: власний капітал банку, нерозподілений прибуток минулих років і відкриті резерви, формовані з чистого прибутку після сплати податків, - і повинний складати 50% капітальної бази банку. Капітал другого рівня (додатковий капітал) повинний складатися з наступних елементів:

1) непубликуемих чи схованих резервів, переоцінних резервів;

2) загальних резервів для покриття сумнівних кредитних вимог;

3) гібридні інструменти типу позикового капіталу (безстрокових привілейованих акцій з виплатою фіксованих дивідендів, що накопичуються, довгострокових привілейованих акцій у Канаді, Франції, Німеччині, безстрокових боргових зобов'язань у Великобританії, конвертованих облігацій у США);

4) субординованих облігацій.

Сукупна величина базисного і додаткового капіталу являє собою валовий капітал банку. Однак для розрахунку рекомендованих Банком міжнародних розрахунків нормативів використовуються: показник чистого власного капіталу банку, що визначається шляхом зменшення валового капіталу на інвестиції в дочірні неконсолідовані компанії; кредити інвестиційного характеру позичальникам, зв'язаним з банком; прямі і непрямі інвестиції в капітал кредитних установ, що мають банківську ліцензію; ділову репутацію.

Розрахунок достатності капіталу відповідно до вимог Базельського комітету повинний бути відбитий у спеціальній формі фінансової звітності банків.

Активи банку зважують по ступені ризику з виділенням п'яти груп ризику: 0, 10, 20, 50 і 100%.Структура зважування також знайшла відображення у фінансовій звітності банків. При цьому позабалансові статті також зв'язані з визначеним ризиком для банку. Наприклад, банк від імені клієнта надає гарантії, беручи за ці послуги комісійні. Навіть якщо йому не прийдеться виконувати гарантійних зобов'язань, він ризикує. Інший приклад такого ризику- надання банком своєму клієнту комерційного чи документарного акредитива. Базельським договором визначений ступінь ризику по основним трьох типах позабалансових статей. Ці показники ризику використовуються, коли позабалансовий ризик переводиться в ризик, що асоціюється з активами. Наприклад, гарантія має показник ризику, що дорівнює 100%. Це означає, що вона може придбати форму кредитування клієнта, але несе визначений банківський ризик. Основні вимоги Базельської угоди.

1) Основний капітал банку, чи головна вимога достатності капіталу банку, полягає в тім, щоб розмір акціонерного капіталу банку був не менш 4% від суми активів, зважених з урахуванням ступеня ризику,

Основний капітал =4%RAA

2) Сума основного капіталу банку, резервів на погашення збитків по позичкових операціях і субординованих боргових інструментів повинна бути не менш 8% від суми активів, зважених з урахуванням ступеня ризику: Основний капітал+Резерви кредитного ризику+Субординовані інструменти = 8%КАА.

Викладений підхід до визначення достатності капіталу не є єдино можливим. Але він володіє поруч достоїнств у порівнянні з менш складним підходом на основі порівняння власних і позикових засобів банку.

А саме:

1) дозволяє порівнювати банківські системи різних країн;

2) дає можливість враховувати ризик по позабалансових зобов'язаннях;

3) робить бажаної неризикову діяльність банку;

4) сприяє зниженню ризиків перекладу однієї валюти в іншу;

5) характеризує «реальний» капітал банку;

6) сприяє перегляду стратегії банків убік відмовлення від невтримного нарощування кредитів при мінімальному капіталі, віддаючи перевагу не обсягу кредитування, а якості;

7) заохочує уряд зменшити зайву регламентацію діяльності банків, оскільки в ній з'являється більше елементів саморегулювання, і приділяти більше увагу нагляду за ними. Дотримання встановленого мінімуму капіталу і його співвідношень ще не гарантує надійності банку. Більшість банків, що потерпіли крах за останні кілька років, задовольняли вимогам «Базельських нормативів», принаймні по своїй останній опублікованій звітності. Це свідчить про те, що показник достатності капіталу легко піддається перекручуванню з боку окремих банків.

Основні недоліки цього показника:

1) неточності у визначенні складених елементів капіталу, що дозволяє зм'якшити вимоги до капіталу з боку окремих банків. Як приклад можна привести Японію, де банки 45% нереалізованого приросту своїх портфелів цінних паперів порахували як додатковий капітал (капіталу другого порядку). Американці вважають такі тяжко уловимі активи, як права на керування портфелем заставних, як капітал 1 порядку;

2) недостатньо докладна диференціація активів по ступені ризику;

3) заниження в ряді випадків вимог до резервів;

4) великі допуски в розмірі мінімального капіталу. Так, у Німеччині зазначений мінімум спеціально не обговорений у законі, але органи банківського контролю в даний момент вимагають дотримання мінімуму в 3 млн.марок для банків, що не ведуть депозитних операцій і 6 млн.марок для банків, що приймають внески від юридичних і фізичних осіб. Однак на практиці контролюючі органи при перереєстрації банківської ліцензії наполягають на підвищенні статутного капіталу до 10 млн. марок. У США розмір мінімального капіталу взагалі не є єдиним для всієї країни, міняючись у залежності від місця розташування банку. До того ж він дуже незначний і коливається в межах від 50тис. до 1млн. доларів.

Необхідно відзначити, що ефективність роботи комерційних банків залежить від загального стану національної економіки, більш-менш успішної діяльності людей. Банкам приходиться діяти в умовах коливання рівня пропозиції та попиту на їхні послуги, конкуренції, різноманітних ризиків і т.д. Тому рекомендації з управлінських рішень повинні впливати з загальної оцінки всебічного аналізу діяльності комерційного банку - його рейтингу. Рейтинг визначають по стандартній системі, що дає можливість розглядати усі банки під одним кутом зору. Вона базується на аналізі основних показників фінансового стану банку і дає можливість зосередитися на головних його компонентах. Такою системою є загальновідома система "CAMEL", на базі якої (з урахуванням специфічних особливостей національної банківської системи) визначають рейтинг комерційних банків України. Це прерогатива спостережливих органів. У нашій країні ці обов'язки покладені на департамент пруденційного нагляду Національного банку України, а також відповідні служби регіональних відділень НБУ. Рейтингову оцінку кожного комерційного банку визначають у два етапи - виставляючи «попередню» і «остаточну» оцінки. На «попередньому» етапі рейтинг складають по звітності комерційних банків. У результаті банк одержує відповідну рейтингову оцінку. Якщо банку виставлене «3», «4» чи «5» і при цьому він не знаходиться в режимі фінансового оздоровлення, ліквідації, чи банкрутства припинення діяльності, його варто терміново інспектувати. Якщо ж положення погане і банк переведений на один з вище перерахованих проблемних режимів, то за ним встановлюють особливий нагляд НБУ.

У ході детальної перевірки на місці визначається «остаточна» рейтингова оцінка даної установи.

Системою рейтингу банків передбачається визначення таких понять:

високий ступінь імовірності банкрутства найближчим часом; є цілий ряд серйозних недоліків; стан банку настільки критичне, що вимагає негайної фінансової допомоги з боку чи власників інших джерел;

якщо не застосувати оперативних мір, спрямованих на поліпшення ситуації, і не надати фінансової допомоги, виникне необхідність злиття цього банку з іншим, придбання його якоюсь чи установою його ліквідації.

За результатами аналізу капіталу банку визначають рейтингову оцінку. При цьому керуються такими критеріями:

Рейтинг 1 (сильний) одержують банки:

у який показники платоспроможності і достатності капіталу значно перевищують нормативні значення 8% і 4% відповідно;

які мають кращі, чим в інших банках показники капіталу;

які за результатами інспекторських перевірок мають активи відмінної якості.

Рейтинг 2 (задовільний) одержують банки:

у який показники платоспроможності і достатності капіталу вище нормативних 8% і 4% відповідно;

які мають кращі серед банків своєї групи показники капіталу;

які за результатами інспекторських перевірок на місці мають активи задовільної чи приблизно середньої якості.

Рейтинг 3 (середній) одержують банки:

у який показники основного і сукупного капіталу відповідають

установленим нормативам;

які мають середнє положення серед інших банків по показниках капіталу;

які за результатами інспекторських перевірок на місці мають активи як мінімум середньої якості.

Рейтинг 4 (граничний) одержують банки:

які виконують приблизно один із двох установлених нормативів;

які входять в останню чи третину чверть банків своєї групи по показниках капіталу;

явно слабкі чи ті, котрі за результатами інспекторських перевірок на місці мають проблеми по якості активів.

Рейтинг 5 (незадовільний) одержують банки:

які порушують установлені чи нормативи мають негативні показники капіталу (дефіцит капіталу);

які мають гірші серед банків групи показники капіталу;

які за результатами інспекторських перевірок на місці мають гранична чи незадовільна якість активів.

Відповідно до вимог Законів України "Про Національний банк України" та "Про банки і банківську діяльність" та з метою забезпечення стабільної діяльності банків і своєчасного виконання ними зобов'язань перед їх вкладниками НБУ затвердив Інструкцію про порядок регулювання діяльності банків в Україні.

Ця Інструкція вводиться з метою забезпечення стабільної діяльності банків та своєчасного виконання ними зобов'язань перед вкладниками, а також запобігання неправильному розподілу ресурсів і втраті капіталу через ризики, що притаманні банківській діяльності.

Інструкція розроблена відповідно до загальноприйнятих у міжнародній практиці принципів і стандартів.

Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків.

Банки з метою визначення реального розміру регулятивного капіталу з урахуванням ризиків у своїй діяльності зобов'язані постійно оцінювати якість усіх своїх активів і позабалансових зобов'язань (здійснювати їх класифікацію, визначати сумнівні та безнадійні щодо погашення); здійснювати відповідні коригування їх вартості шляхом формування резервів для покриття очікуваних (можливих) збитків за зобов'язаннями контрагентів. Банки формують резерви за такими активними операціями: кредитними операціями; операціями з цінними паперами; дебіторською заборгованістю; простроченими понад 30 днів та умовними до отримання нарахованими доходами за активними операціями; коштами, розміщеними на кореспондентських рахунках у банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах.

Порядок класифікації активних операцій банків і визнання їх нестандартними, формування та використання резервів під ці операції, мінімальний розмір резервів під активні операції банків установлюється відповідними нормативно-правовими актами Національного банку.

Регулятивний капітал банку складається з основного (1-го рівня) капіталу та додаткового (2-го рівня) капіталу.

Основний капітал уважається незмінним і таким, що не підлягає передаванню, перерозподілу та повинен повністю покривати поточні збитки.

Додатковий капітал має менш постійний характер та його розмір піддається змінам.

Основний капітал (капітал 1-го рівня) складається з таких елементів:

а) фактично сплачений зареєстрований статутний капітал.

За підсумками року на основі фінансової звітності розмір статутного капіталу коригується на індекс девальвації чи ревальвації гривні за рахунок і в межах валових доходів або валових витрат банку відповідно до методики, визначеної Національним банком.

б) розкриті резерви, що створені або збільшені за рахунок нерозподіленого прибутку (резерви, що оприлюднені банком у фінансовій звітності):

дивіденди, що направлені на збільшення статутного капіталу;

емісійні різниці. Емісійні різниці (емісійний дохід) – сума перевищення доходів, отриманих підприємством від первинної емісії (випуску) власних акцій та інших корпоративних прав над номіналом таких акцій (інших корпоративних прав);

резервні фонди, що створюються згідно із законами України;

загальні резерви, що створюються під невизначений ризик при проведенні банківських операцій;

прибуток минулих років;

прибуток минулих років, що очікує затвердження.

Ці складові частини включаються до капіталу 1-го рівня лише за умови, що вони відповідають таким критеріям:

відрахування до резервів і фондів здійснено з прибутку після оподаткування або з прибутку до оподаткування, скоригованого на всі потенційні податкові зобов'язання;

призначення резервів та фондів і рух коштів по цих резервах і фондах окремо розкрито в оприлюднених звітах банку;

фонди мають бути в розпорядженні банку з метою необмеженого і негайного їх використання для покриття збитків;

будь-яке покриття збитків за рахунок резервів та фондів проводиться лише через рахунок прибутків та збитків.

в) загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків за невиконаними зобов'язаннями контрагентів та зменшується на суму:

недосформованих резервів під можливі збитки за: кредитними операціями; операціями з цінними паперами; дебіторською заборгованістю; простроченими понад 30 днів та сумнівними до отримання нарахованими доходами за активними операціями; коштами, розміщеними на кореспондентських рахунках у банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах;

нематеріальних активів за мінусом суми зносу;

капітальних вкладень у нематеріальні активи;

збитків минулих років і збитків минулих років, що очікують затвердження;

збитків поточного року.

Додатковий капітал (капітал 2-го рівня) складається з таких елементів:

резерви під стандартну заборгованість інших банків;

резерви під стандартну заборгованість клієнтів за кредитними операціями банків;

результат переоцінки статутного капіталу з урахуванням індексу девальвації чи ревальвації гривні;

результат переоцінки основних засобів;

прибуток поточного року;

субординований борг, що враховується до капіталу (субординований капітал).

Субординований капітал включає кошти, що залучені від юридичних осіб - резидентів і нерезидентів, як у національній, так і в іноземній валюті на умовах субординованого боргу.

Субординований борг - це звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які відповідно до угоди не можуть бути взяті з банку раніше п'яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів. При цьому сума таких коштів, уключених до капіталу, не може перевищувати 50 відсотків розміру основного капіталу з щорічним зменшенням на 20 відсотків від його первинної вартості протягом п'яти останніх років дії угоди.

На капітал 2-го рівня накладаються такі обмеження:

при розрахунку загальної суми регулятивного капіталу загальний розмір додаткового капіталу не може бути більше ніж 100 відсотків основного капіталу;

розмір субординованого капіталу не може перевищувати 50 відсотків розміру основного капіталу.

Для визначення розміру регулятивного капіталу банку загальний розмір капіталу 1-го і 2-го рівнів додатково зменшується на балансову вартість таких активів:

акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та інвестиції, які випущені банком;

інвестиції в капітал (що не консолідуються) інших банків та фінансових установ у розмірі 10 і більше відсотків їх статутного капіталу та в дочірні установи;

кошти, що вкладені в інші банки на умовах субординованого боргу.

Мінімальний розмір регулятивного капіталу банку

Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.

Мінімальний розмір регулятивного капіталу (Н1) діючих банків має становити:

а) для місцевих кооперативних банків:

на 17 січня 2003 року - не менше ніж 1000000 євро,

на 1 січня 2004 року - не менше ніж 1150000 євро,

на 1 січня 2005 року - не менше ніж 1300000 євро,

на 1 січня 2006 року - не менше ніж 1400000 євро,

на 1 січня 2007 року - не менше ніж 1500000 євро;

б) для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

до 17 січня 2003 року - не менше ніж 3000000 євро,

на 1 січня 2004 року - не менше ніж 3500000 євро,

на 1 січня 2005 року - не менше ніж 4000000 євро,

на 1 січня 2006 року - не менше ніж 4500000 євро,

на 1 січня 2007 року - не менше ніж 5000000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

до 17 січня 2003 року - не менше ніж 5000000 євро,

на 1 січня 2004 року - не менше ніж 5500000 євро,

на 1 січня 2005 року - не менше ніж 6000000 євро,

на 1 січня 2006 року - не менше ніж 7000000 євро,

на 1 січня 2007 року - не менше ніж 8000000 євро.

Мінімальний розмір регулятивного капіталу (Н1) знову створених банків має становити:

а) для місцевих кооперативних банків:

до одного року діяльності - 1000000 євро,

до двох років діяльності - 1100000 євро,

до трьох років діяльності - 1200000 євро,

до чотирьох років діяльності - 1350000 євро,

починаючи з п'ятого року діяльності - 1500000 євро;

б) для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

до одного року діяльності - 3000000 євро,

до двох років діяльності - 3500000 євро,

до трьох років діяльності - 4000000 євро,

до чотирьох років діяльності - 4500000 євро,

починаючи з п'ятого року діяльності - 5000000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

до одного року діяльності - 5000000 євро,

до двох років діяльності - 5500000 євро,

до трьох років діяльності - 6000000 євро,

до чотирьох років діяльності - 7000000 євро,

починаючи з п'ятого року діяльності - 8000000 євро.

Національний банк залежно від економічного становища країни, стану світових фінансово-кредитних і валютних ринків та відповідно до змін курсу національної валюти може переглядати мінімальний розмір регулятивного капіталу. У разі значного підвищення значення нормативу мінімального розміру регулятивного капіталу для банків встановлюється перехідний період для нарощування капіталу згідно з розробленими банками програмами капіталізації.

Залучення коштів на умовах субординованого боргу з метою урахування цих коштів до капіталу банку може здійснюватися у вигляді кредитів/депозитів від банків та депозитів інших юридичних осіб (небанківських установ).

Мінімальна сума залучених коштів на умовах субординованого боргу для врахування цих коштів у розрахунок капіталу банку становить 100 тис.грн.

Банк має право залучати кошти на умовах субординованого боргу в іноземній валюті в тому випадку, якщо ним отримано письмовий дозвіл Національного банку на здійснення операцій з валютними цінностями в частині залучення та розміщення іноземної валюти на валютному ринку України та/або міжнародних ринках.

Кошти на умовах субординованого боргу залучаються на строк не менше п'яти років і повинні мати первинний строк погашення не раніше ніж через п'ять років.

Норматив адекватності регулятивного капіталу (норматив платоспроможності) (Н2) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку; і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори/вкладники банку.

Норматив адекватності регулятивного капіталу встановлюється для запобігання надмірному перекладанню банком кредитного ризику та ризику неповернення банківських активів на кредиторів/вкладників банку.

Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями.

Для розрахунку адекватності регулятивного капіталу банку його активи поділяються на п'ять груп за ступенем ризику та підсумовуються з урахуванням відповідних коефіцієнтів зваження:

а) I група активів із ступенем ризику 0 відсотків:

готівкові кошти;

банківські метали;

кошти в Національному банку;

боргові цінні папери центральних органів виконавчої влади, що рефінансуються та емітовані Національним банком;

нараховані доходи за борговими цінними паперами, що рефінансуються та емітовані Національним банком;

боргові цінні папери центральних органів виконавчої влади у портфелі банку на продаж і на інвестиції;

б) II група активів із ступенем ризику 10 відсотків:

короткострокові та довгострокові кредити, що надані центральним органам виконавчої влади;

нараховані доходи за кредитами, що надані центральним органам виконавчої влади;

в) III група активів зі ступенем ризику 20 відсотків:

боргові цінні папери місцевих органів виконавчої влади, що рефінансуються та емітовані Національним банком;

боргові цінні папери місцевих органів виконавчої влади в портфелі банку на продаж та на інвестиції;

кошти до запитання, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

нараховані доходи за коштами до запитання, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

депозити овернайт, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

інші короткострокові депозити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

нараховані доходи за депозитами овернайт, гарантійними депозитами, іншими короткостроковими депозитами, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

кредити овердрафт, овернайт та інші короткострокові кредити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

нараховані доходи за кредитами овердрафт, овернайт та іншими короткостроковими кредитами, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

г) IV група активів зі ступенем ризику 50 відсотків:

кошти до запитання в інших банках, що не належать до інвестиційного класу;

нараховані доходи за коштами до запитання в інших банках, що не належать до інвестиційного класу;

депозити овернайт, які розміщені в інших банках, що не належать до інвестиційного класу;

короткострокові та довгострокові кредити, що надані місцевим органам виконавчої влади;

нараховані доходи за кредитами, що надані місцевим органам виконавчої влади;

гарантійні депозити в інших банках (покриті);

зобов'язання з кредитування, які надані банкам і інші зобов'язання, які надані клієнтам;

валюта та банківські метали, які куплені, але не одержані;

активи до одержання;

ґ) V група активів зі ступенем ризику 100 відсотків:

прострочені нараховані доходи за коштами до запитання в інших банках;

прострочені нараховані доходи за кредитами, що надані центральним і місцевим органам виконавчої влади;

короткострокові депозити, що розміщені в інших банках, що не належать до інвестиційного класу;

нараховані доходи за строковими депозитами, що розміщені в інших банках, що не належать до інвестиційного класу;

довгострокові депозити, що розміщені в інших банках;

гарантійні депозити в інших банках (непокриті);

прострочена заборгованість і прострочені нараховані доходи за строковими депозитами, що розміщені в інших банках;

кредити овердрафт, овернайт, кошти за операціями репо та інші короткострокові кредити, які надані іншим банкам, що не належать до інвестиційного класу;

довгострокові кредити, що надані іншим банкам;

нараховані доходи за кредитами, що надані іншим банкам, що не належать до інвестиційного класу;

фінансовий лізинг (оренда), що наданий іншим банкам;

пролонгована заборгованість за кредитами, наданими іншим банкам;

прострочена заборгованість і прострочені нараховані доходи за кредитами, що надані іншим банкам;

кредити, що надані суб'єктам господарської діяльності;

нараховані доходи за кредитами, що надані суб'єктам господарської діяльності;

прострочена заборгованість і прострочені нараховані доходи за кредитами, що надані суб'єктам господарської діяльності;

пролонгована заборгованість за кредитами, що надані суб'єктам господарської діяльності;

сумнівна заборгованість інших банків і за кредитами, що надані суб'єктам господарської діяльності;

сумнівна заборгованість за нарахованими доходами за міжбанківськими операціями;

дебіторська заборгованість за операціями з банками та за операціями з клієнтами банків;

сумнівна дебіторська заборгованість за операціями з банками та за операціями з клієнтами банків;

транзитний рахунок за операціями, здійсненими платіжними картками через банкомат;

пролонгована, прострочена та сумнівна заборгованість за кредитами, які надані центральним та місцевим органам виконавчої влади;

кредити, які надані фізичним особам;

пролонгована заборгованість за кредитами, що надані фізичним особам;

нараховані доходи за кредитами, які надані фізичним особам;

прострочена заборгованість та прострочені нараховані доходи за кредитами, що надані фізичним особам;

сумнівна заборгованість за кредитами, що надані фізичним особам;

сумнівна заборгованість за нарахованими доходами за операціями з клієнтами;

акції та цінні папери з нефіксованим прибутком у портфелі банку на продаж та інвестиції;

боргові цінні папери, випущені фінансовими (небанківськими) установами та нефінансовими підприємствами, у портфелі банку на продаж та інвестиції;

нараховані доходи за акціями та борговими цінними паперами в портфелі банку на продаж та інвестиції;

прострочені нараховані доходи за борговими цінними паперами в портфелі банку на продаж та інвестиції;

товарно-матеріальні цінності;

основні засоби;

інші активи банку;

зобов'язання за всіма видами гарантій (акцептами, авалями);

непокриті акредитиви;

сумнівні вимоги за операціями з валютою та банківськими металами;

цінні папери до одержання за операціями андеррайтингу;

сумнівні вимоги за операціями з фінансовими інструментами, крім інструментів валютного обміну.

Нормативне значення нормативу Н2 діючих банків не може бути меншим, ніж 8 відсотків.

Для банків, що розпочинають операційну діяльність, цей норматив має становити:

протягом перших 12 місяців діяльності (з дня отримання ліцензії) - не менше 15 відсотків;

протягом наступних 12 місяців - не менше 12 відсотків; надалі - не менше 8 відсотків.

Норматив адекватності основного капіталу (Н3) встановлюється з метою визначення спроможності банку захистити кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків.

Показник адекватності основного капіталу банку розраховується як співвідношення основного капіталу до загальних активів банку, зменшених на суму створених відповідних резервів за активними операціями банків.

Для розрахунку нормативу адекватності основного капіталу загальний розмір основного капіталу коригується (зменшується) на суму:

недосформованих резервів під можливі збитки за активними операціями банків;

нематеріальних активів за мінусом суми зносу;

капітальних вкладень у нематеріальні активи;

збитків минулих років і збитків минулих років, що очікують затвердження;

збитків поточного року.

Загальні активи банку для розрахунку адекватності основного капіталу включають:

готівкові кошти;

банківські метали;

кошти в Національному банку;

казначейські та інші цінні папери, що рефінансуються та емітовані Національним банком;

кошти в інших банках;

сумнівну заборгованість за нарахованими доходами за міжбанківськими операціями;

дебіторську заборгованість за операціями з банками;

кредити, що надані центральним і місцевим органам виконавчої влади, суб'єктам господарської діяльності, фізичним особам;

дебіторську заборгованість за операціями з клієнтами;

транзитний рахунок за операціями з клієнтами;

цінні папери в портфелі банку на продаж та на інвестиції;

товарно-матеріальні цінності;

інші активи банку;

суми до з'ясування та транзитні рахунки;

операційні та неопераційні основні засоби.

При розрахунку нормативу адекватності основного капіталу сума загальних активів відповідно зменшується на розрахункову суму резервів за всіма активними операціями банку, на суму неамортизованого дисконту за цінними паперами та зносу основних засобів.

Нормативне значення нормативу Н3 має бути не меншим, ніж 4 відсотки.

Для забезпечення реальної капіталізації банків України всі банки поділяються за рівнем достатності капіталу на:

добре капіталізовані;

достатньо капіталізовані;

недокапіталізовані;

значно недокапіталізовані;

критично недокапіталізовані.

Добре капіталізованим уважається банк, в якого:

розмір регулятивного капіталу, відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), перевищує його нормативне значення і становить не менше ніж 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) більше ніж його нормативне значення і становить 8 відсотків та більше.

Достатньо капіталізованим уважається банк, в якого:

розмір регулятивного капіталу, відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), відповідає його нормативному значенню і становить не менше ніж 8 відсотків або наближається до 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) становить не менше ніж 4 відсотки або наближається до 8 відсотків.

Недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу, відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику

(норматив адекватності регулятивного капіталу Н2), менше ніж його нормативне значення, але становить не менше ніж 6 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж його нормативне значення, але становить не менше ніж 3 відсотки, або наближається до 4 відсотків.

Значно недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу, менше встановленого мінімального розміру регулятивного капіталу, але не більше ніж 20 відсотків установленого мінімального розміру регулятивного капіталу;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2) менше ніж його нормативне значення і перебуває в межах від 6 до 2 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж його нормативне значення і перебуває в межах від 3 до 1,3 відсотка;

обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перебуває в межах від 45 до 60 відсотків регулятивного капіталу банку.

Критично недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу, менше встановленого мінімального розміру регулятивного капіталу на суму, що становить понад 20 відсотків установленого мінімального розміру регулятивного капіталу;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж 2 відсотки;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж 1,3 відсотка;

обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перевищує 60 відсотків регулятивного капіталу банку.

Залежно від рівня достатності капіталу банку Національний банк рекомендує вжити відповідних заходів.

Висновки

Особливості проведення реформи в Україні на відміну від інших держав СНД полягають у тому, що відбувається одночасний перехід на новий план рахунків і складання загальної фінансової звітності. Для прикладу, в Росії та Білорусії запровадженню нового плану рахунків передував етап переходу до складання фінансової звітності за міжнародними стандартами. Це дозволило сформувати у працівників бухгалтерського апарату розуміння концепції реформи та полегшило трансформацію комп'ютерних мереж для обробки облікової інформації.

Загалом перехід банків на міжнародні стандарти бухгалтерського обліку і звітності повинен пришвидшити завершення роботи над Законом про бухгалтерський облік і затвердження національних стандартів бухгалтерського обліку і звітності.

Основні риси бухгалтерського обліку в банках держав, які орієнтуються на розбудову ринкової економіки.

Головна мета банківської установи:

—отримати прибуток;

— покращити добробут акціонерів.

Головна мета бухгалтерського обліку:

—вимірювання прибутку проти чітко визначеного капіталу;

— оцінка чистої вартості банківської установи.Базові принципи бухгалтерського обліку:

— загальноприйняті принципи, що стосуються фінансового обліку і розроблені бухгалтерами під загальним наглядом регулятивної агенції, як правило,— центрального банку держави.

Бухгалтерські процедури:

— множинність операцій і свобода вибору внутрішньої банківської техніки;

— обов'язковість аудиторської перевірки,

— не всі обов'язкові форми звітності орієнтуються на статистику.

Фінансовий облік:

— класифікація балансу реалізує принаймні дві мети — класифікувати активи за їх ліквідністю, а зобов'язання — за часом їх погашення; виміряти чисту вартість банківської установи.Банківський бухгалтерський облік — це інформаційна система дія управління статутною діяльністю банку.

Управління банком полягає в прогнозуванні основних параметрів розвитку банківського бізнесу До елементів управління належать а) планування як процес визначення стратегічних та тактичних цілей розвитку банківського бізнесу, б) організація як процес вирішення структурної побудови банку, визначення функцій і характеру діяльності структурних підрозділів та делегування їм певних повноважень, в) контроль як процес вимірювання І оцінки реального стану виконання накреслених завдань порівняно з заданими параметрами, визначення відхилень та внесення коректив, г) управління персоналом — визначення потреби в кадрах, зарах}ВсІння на посаду, підвищення кваліфікації тощо, д) мотивація — управління поведінкою людей з метою досягнення накреслених завдань

Таким чином, бухгалтерська інформація необхідна широкому колу користувачів — внутрішнім та зовнішнім для прийняття відповідних рішень Методологічно та організаційно бухгалтерський облік поділяється на фінансовий та управлінський.Фінансовий облік — це комплексний системний облік статутної діяльності банку. Вимоги щодо організації фінансового обліку 1) цілісне, повне і безперервне відображення всіх банківських операцій, що виконані за звітний період, 2) складання фінансової звітності.

Фінансова звітність дозволяє узагальнити дані фінансового обліку. Інформація, відображена у фінансових звітах, не вважається комерційною таємницею. Вона служить основою для з'ясування стану ліквідності, прибутковості банку, для визначення основних факторів, що впливають на прибутковість діяльності, для розрахунку податків.

Введення фінансового обліку є обов’язковим для всіх суб’єктів господарської діяльності.

Управлінський облік, що іноді називається виробничим облиіком, чи обліком витрат, являє собою процес збору і підготовки інформації, необхідної менеджерам для планування, аналізу, контролю та оцінки поточної діяльності банку за різними критеріями. У великих західних банках на такому обліку базується управління витратами, визначення собівартості банківських продуктів, складання кошторисів з метою планування нових для банку операцій, здійснюється оперативне та стратегічне планування банківського бізнесу.

Управлінський облік спрямований на вирішення внутрішніх проблем банку, які пов'язані з підвищенням ефективності щодо центрів відповідальності, сегментів діяльності та інших завдань.

На відміну від фінансового управлінський облік не є обов'язковим та не регламентується законодавчими актами чи національними стандартами. Кожен банк самостійно організовує управлінську бухгалтерію, визначає методи її функціонування. При цьому в різних країнах, що мають свої національні системи обліку, взаємозв'язок між фінансовим та управлінським обліком здійснюється різними способами за допомогою спеціальної системи рахунків, що входять в управлінську бухгалтерію. Для цього розробляється система операційних рахунків або до номенклатури рахунків для фінансового обліку запроваджується клас спеціальних рахунків відображення, які забезпечують зв'язок управлінського обліку з фінансовим.

У сучасних умовах в Україні всі суб'єкти господарської діяльності, у тому числі й банки, змушені вести окремо податковий облік. Це зумовлено тим, що в податковому законодавстві визначення і вимірювання прибутку, валових доходів і валових витрат суттєво відрізняється від закладених у міжнародних принципах бухгалтерського обліку і, що цілком природно, вщ передбачених чинними національними стандартами бухгалтерського обліку.

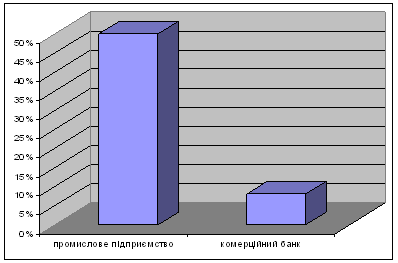

Власний капітал комерційного банку займає невелику питому вагу у сукупному капіталі. Для суб'єктів підприємницької діяльності у сфері матеріального виробництва це відношення інше. Якщо для промислового підприємства нормою вважається, коли власний капітал становить 50 % від загального капіталу, для комерційного банку достатнім буде 8 %. Це обумовлено специфікою банківської діяльності. Банк користується, в основному, чужими грошима, а власні кошти служать передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує захисну функцію, а функція забезпечення оперативної діяльності, яка для власних коштів підприємств сфери матеріального виробництва постає головною, для власного банківського капіталу є другорядною. Незважаючи на це, досить відчутна роль власного капіталу як джерела забезпечення оперативної діяльності комерційного банку на перших кроках після його утворення. За рахунок власного капіталу фінансується придбання меблів, організаційної та комп'ютерної техніки, будівництво або оренда банківських офісів, впровадження систем банківського захисту, банківських технологій і систем зв'язку. В світовій практиці застосовується рейтингова система визначення всебічної оцінки кожної банківської установи. Ця система має назву CAMEL.Перелік використаної літератури

1. План рахунків бухгалтерського обліку комерційних банків України (затверджений Постановою Правління НБУ від 21 листопада 1997 р. № 388).

2. Інструкція з бухгалтерського обліку операцій з цінними паперами установ комерційних банків України (затверджено постановою Правління НБУ № 466 від 30 грудня 1997 р.).

3. Інструкція № 10 «Про регулювання та аналіз діяльності комерційних банків» // Додаток до «Вісника НБУ». - 1998. - №2.

4. Інструкція з бухгалтерського обліку основних засобів та нематеріальних активів комерційних банків України (постанова Правління НБУ від 21.04.98 р. №155).

5. Міжнародний стандарт бухгалтерського обліку № 30 «Розкриття у фінансових звітах банків та подібних фінансових установ».

6. Постанова НБУ від 19.09.97 р. № 316 «Правила бухгалтерського обліку процентних доходів і витрат банку».

7. Система банківського надзору «CAMEL».

8. Вступ до банківської справи / Під ред. проф. М.І. Савлук. - К.: Лібра, 1998.

9. Дудник А. Міжнародні стандарти бухгалтерського обліку та їх реалізація в автоматизованих системах // Вісник НБУ. - 1997. - № 11. - с.52.

10. Дюфло Р. Штрихи реформи бухгалтерського обліку в пострадянських країнах // «Вісник НБУ». - 1997. - № 3. - с.6.

11. Жигайло Г. Деякі особливості бухгалтерського обліку в установах України. // Вісник НБУ. - 1997. - №4. - с. 38.

12. Киреєв О. На шляху до реформування бухгалтерського обліку банківської системи України // Вісник НБУ. - 1997. - № 7. - с.10.

13. Пекач О. Звітність, план рахунків та аналітичний облік // Вісник НБУ. - 1997. - № 10. - с. 24.

14. Пекач О. Міжнародні принципи бухгалтерського обліку // Вісник НБУ. - 1997. - № 6. - с. 51.

15. Піддубна Н. Новий план рахунків // Вісник НБУ. № 5. - с. 33.

16. Раєвський К., Майданюк О., Домричев В. Деякі аспекти фінансового аналізу діяльності комерційних банків України // Вісник НБУ. - 1997. - № 1. - с.31.

17. Ричаківська В. МСБО - мова фінансової звітності // Вісник НБУ. - 1998. - № 1. - с. 26.

18. Сенищ П. Перші підсумки реформування обліку й звітності в банках // Вісник НБУ. - 1998. - № 2. - с.3

19. Сенищ П.М., Табачук Г.П. Адаптація Міжнародних стандартів бухгалтерського обліку в обліковій системі банків України. - К.: Укр ІНТЕІ, 1997. - 53с.

20. Стринжа О. Зміна принципів бухгалтерського обліку // Вісник НБУ. - 1997. - № 1. с.24.

21. Юшко І. Працюємо за принципами, визнаними світом // Вісник НБУ. - 1997. - № 4. - с.39.

Похожие работы

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

... банку за три роки станом на 01.01.05 р., 01.01.06 р., 01.01.07 р., а також інша внутрішньобанківська звітність. Розділ І. Організація управління власним капіталом КБ 1.1. Зміст і порядок формування власного капіталу банку Банківський капітал відіграє визначальну роль у процесі створення та функціонування комерційного банку, хоча за величиною становить незначну частину сукупних ресурсів ...

... є в наявності для продажу. Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу. Рахунок 5203 А – Субординований борг. Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення. Опис ...

... «статутного капіталу», яке, на нашу думку, найповніше відбиває істотні риси статутного капіталу банку та забезпечує чіткість розгляду порядку його формування: статутний капітал є вартістю вкладів учасників (засновників банку), що передаються йому власниками вкладів у повне господарське відання з метою формування активів банку для початку чи подальшої банківської діяльності, а також гарантування і ...

0 комментариев