Сутність

та класифікація

банківських

ризиків

Процес

управління

банківськими

ризиками

Методи

зниження банківських

ризиків

Загальна

характеристика

діяльності

та організації

ризик-менеджменту

в ВАТ КБ “ІПОБАНК”

Управління

фінансовими

ціновими ризиками

банку

Управління

фінансовими

неціновими

ризиками банку

Управління

функціональними

ризиками банку

Пропозиції

щодо підвищення

ефективності

управління

фінансовими

ціновими ризиками

банку

Пропозиції

щодо підвищення

ефективності

управління

фінансовими

неціновими

ризиками банку

Пропозиції

щодо підвищення

ефективності

управління

функціональними

ризиками банку

Навигация

Управління фінансовими ціновими ризиками банку

Управління банківськими ризиками (на прикладі ВАТ КБ "Іпобанк")

188697

знаков

38

таблиц

21

изображение

2.2 Управління фінансовими ціновими ризиками банку

Функція керування ціновими ризиками в ВАТ КБ “Іпобанк” здійснюється на сучасному етапі становлення банку, в основному, щодо наступних цінових фінансових ризиків:

ризик зміни відсоткових ставок;

валютний ризик;

Основними цілями керування ціновими фінансовими ризиками є визначення лімітів ризику і контроль над тим, щоб ці ліміти не перевищувалися.

В табл.2.1 наведені чисельні оцінки цінових ризиків зміни відсоткових ставок по депозитним та кредитним операціям ВАТ КБ «Іпобанк» у 2007 році

Таблиця 2.1

Фактичні показники середньозважених відсоткових ставок по депозитним та кредитним операціям ВАТ КБ “Іпобанк” у 2007 році [110] %

| Рядок | Найменування статті | Гривні | USD | EUR | RUВ |

| АКТИВИ | |||||

| 3. | Кошти в інших банках | 9,5 | 4,4 | 2,6 | 0,9 |

| 5. | Цінні папери в портфелі банку на продаж | 13,0 | 0 | 0 | 0 |

| 6. | Кредити та заборгованість клієнтів: юридичних осіб | 16,2 | 11,0 | 10,9 | 10,2 |

| фізичних осіб | 18,8 | 12,1 | 11,7 | 0 | |

| ЗОБОВ'ЯЗАННЯ | |||||

| 8. | Кошти банків | 0 | 7,0 | 3,9 | 0,1 |

| 9. | Кошти клієнтів | 8,7 | 5,6 | 6,6 | 1,4 |

| 11. | Боргові цінні папери, емітовані банком | 12,7 | 0 | 0 | 0 |

Як показує аналіз даних, наведених в табл.2.1, статистична різниця ставок доходу від активних операцій в ВАТ КБ “Іпобанк” та ставок витрат за депозитними операціями банку становить 3,5 – 6,0%, що забезпечує толерантний рівень ризику рівня прибутковості діяльності банку у 2007 році при нормативних вимогах до рентабельності активів банку не нижче ROA > 1,5%. Рівень процентної маржі в ВАТ КБ “Іпобанк” відповідає загальному рівню процентної маржі в банківській системі України у 2007 році на рівні стабільності відсоткових ставок на протязі року (табл.2.2, 2.3) [110].

Таблиця 2.2

Проценті ставки за кредитами в реальний сектор економіки та за залученими депозитами за даними статистичної звітності банків України за грудень 2007 року [110], % річних

| Дата | За кредитами * | За депозитами | |||||

| у національній валюті | в іноземній валюті | інтегральна | у національній валюті | У т.ч. за строковими в національній валюті | в іноземній валюті | інтегральна | |

| 03 | 13.7 | 10.7 | 12.6 | 7.9 | 9.5 | 6.0 | 7.3 |

| 10 | 14.1 | 11.5 | 13.4 | 8.8 | 10.4 | 6.7 | 8.3 |

| 17 | 14.1 | 11.2 | 13.1 | 8.0 | 11.0 | 6.0 | 7.4 |

| 25 | 14.6 | 11.7 | 14.0 | 8.0 | 10.3 | 6.0 | 7.2 |

| 29 | 14.5 | 13.2 | 14.4 | 8.7 | 10.5 | 6.7 | 8.3 |

Таблиця 2.3

Проценті ставки за кредитами в реальний сектор економіки та за залученими депозитами за даними статистичної звітності банків України за січень 2007 року [110] % річних

| Дата | За кредитами * | За депозитами | |||||

| у національній валюті | в іноземній валюті | інтегральна | У національній валюті | у т.ч. за строковими в національній валюті | в іноземній валюті | інтегральна | |

| 04 | 14.7 | 11.7 | 14.1 | 8.6 | 10.1 | 6.7 | 7.8 |

| 15 | 14.7 | 10.7 | 13.6 | 7.6 | 9.4 | 6.6 | 7.2 |

| 22 | 14.2 | 11.6 | 13.3 | 7.3 | 9.2 | 6.9 | 7.1 |

| 29 | 13.9 | 11.6 | 13.1 | 7.7 | 9.3 | 6.8 | 7.3 |

| 30 | 15.3 | 11.0 | 14.0 | 8.1 | 9.4 | 6.4 | 7.4 |

| 31 | 14.0 | 11.3 | 13.2 | 9.3 | 10.3 | 6.3 | 8.6 |

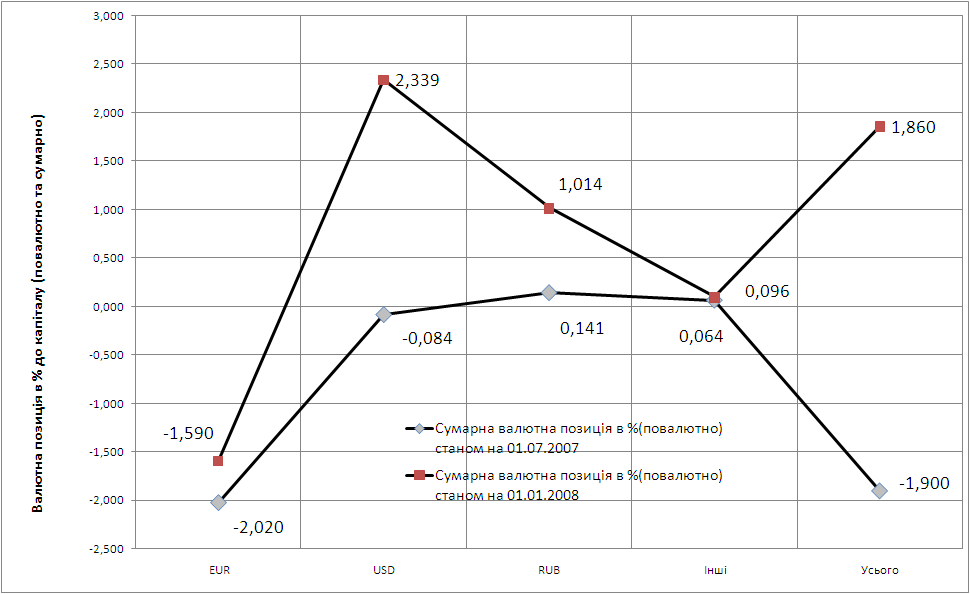

В табл.2.4 наведені чисельні оцінки валютних цінових ризиків діяльності ВАТ КБ «Іпобанк» по валютним показникам нормативів діяльності Н13 [9].

Таблиця 2.4

Фактичні та нормативні значення показників валютного цінового ризику

| № | Коефіцієнт | Нормативне значення [9] | Фактичне значення станом на 01.01.2007 | Фактичне значення станом на 01.01.2008 |

| 1 | Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13). | не більше 30% | 3,82 | 4,62 |

| 2 | Норматив ризику загальної довго відкритої (довгої/короткої) валютної позиції банку (Н131). | не більше 20% | 3,82 | 4,62 |

| 3 | Норматив ризику загальної довго відкритої (довгої/короткої) валютної позиції банку (Н132). | не більше 10% | 0,00 | 0,00 |

Рис.2.1. Повалютні та сумарні значення валютної позиції ВАТ КБ «Іпобанк» станом на 01.07.2007 та 01.01.2008 року

0 комментариев