Навигация

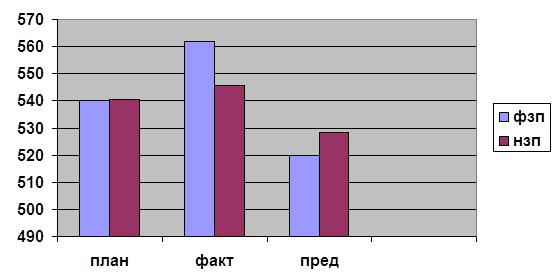

Схема: Рск=1967/5500* 100 = 35,76;

59740

знаков

7

таблиц

3

изображения

2 схема: Рск=1967/5500* 100 = 35,76;

Рпр=1967/8741,25* 100 = 22,51;

3 схема: Рск=1642,27 /5500* 100 = 29,86;

Рпр=1642,27/ 9147,16 * 100 = 17,97

Результаты расчётов приведём в таблице 7.

Таблица 7 - Показатели эффективности работы создаваемой строительной организации, %

| Схема финансирования | Рентабельность собственного капитала | Рентабельность производства |

| Первая | 29,4 | 29,8 |

| Вторая | 35,76 | 22,51 |

| Третья | 29,86 | 17,97 |

На основе анализа данных по формам таблиц 5 (по всем схемам финансирования) и таблицы 7 выбираем наиболее экономичную и эффективную схему финансирования формирования имущества создаваемого предприятия.

Сравнивая затраты по всем трем схемам, видим, что затраты на производство и реализацию продукции по первой схеме финансирования меньше, чем по двум другим схемам и соответственно этому прибыль (балансовая и чистая) по первой схеме больше. По рентабельности собственного капитала: по второй схеме выгоднее вложение инвестиций собственников в предприятие: по третьей схеме значение меньше чем по первой. По рентабельности производства: схема номер один явный лидером по конкурентоспособности производства и окупаемости затрат. Из приведенных выше выводов, следует, что первая схема финансирования предприятия является самой эффективной из предложенных выше трех.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов Российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Фонд накопления - сумма денежных средств из прибыли, направляемая на приобретение основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений, которые не носят безвозвратный характер, а трансформируются в эквивалентную стоимость другого имущества. [10] За счет фондов накопления осуществляются такие расходы, как:

- Затраты капитального характера по улучшению качества продукции, совершенствованию технологии и организации производства (20%);

- Затраты на приобретение новых основных фондов (10%);

- Затраты на финансирование прироста оборотных средств, а также возмещение их недостатка (10%);

- Формирования фонда дивидендов или процентов на вложенный капитал участников (10%).

Фонд потребления - представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. [10]

В фонд потребление входит следующие:

° затраты на осуществление капитальных природоохранных мероприятий (10%);

° формирования фонда социального развития (10%);

° затраты на подготовку и повышение квалификации кадров (10%);

° расходы на материальное поощрение, премирование, единовременное пособием работникам организации (20%):

Вывод

В разделе 1 я подробно описала характеристику создаваемой организации. Самостоятельно выбрав определенный перечень видов деятельности данной строительной организации.

Во разделе 2 п.1 определила в какой организационно правовой - форме будет зарегистрирована моя организация ООО "НАО".

В разделе 2 п.2 описала порядок прохождения регистрации строительной организации, а так же список документов необходимых при этой регистрации.

В разделе 3 изложила общий порядок имущества, произвела расчеты источников за счет которых будет сформировано имущество организации. Рассчитала банковский кредит, лизинг.

В разделе 4 рассчитывала балансовую и чистую прибыль данной организации и рентабельность собственного капитала и производства. По данным расчетам прибыли и рентабельности выбрала наиболее приемлемую схему из перечисленных.

Моя организация создана в организационно-правовая форма. При создании и организации в форме ООО я руководствовалась законами РФ - Гражданским кодексом РФ и ФЗ “Об обществах с ограниченной ответственностью”. Цель созданной генподрядной организации в строительстве - это строительно-монтажные работы по возведению зданий и сооружений, а так же прокладке подземных коммуникаций. Данная организация по размеру будет средней, а по производственному фактору предприятия трудоемкой.

Предпринимательство - по сути, тип хозяйствования, базирующийся на инновационном поведении собственников предприятий, на умении находить и использовать идеи, воплощать их в конкретные предпринимательские проекты.

Предпринимательская деятельность весьма разнообразна. Поскольку любой бизнес в той или иной степени связан с основными фазами производственного цикла - производством продукции и услуг, обменом и распределением товаров, их потреблением - можно выделить следующие виды предпринимательской деятельности: производственное предпринимательство, коммерческое, финансовое. Кроме этого, в последние десятилетия во всех экономически развитых странах мира выделяется, обосабливается такой самостоятельный вид предпринимательства, как консультативный (консалтинг).

В то же время каждый из названных видов предпринимательства распределяется на некоторое число подвидов.

Производственное предпринимательство можно назвать ведущим видом предпринимательства. Здесь осуществляется производство продукции, товаров, работ, оказываются услуги, создаются определенные духовные ценности. Однако именно эта сфера деятельности при переходе к рыночной экономике претерпела наибольшие негативные изменения: распались хозяйственные связи, нарушилось материально-техническое обеспечение, резко упал сбыт продукции, ухудшилось финансовое положение предприятий.

Наибольшее развитие в первые годы перехода к рынку в России получило коммерческое предпринимательство. Оно характеризуется операциями и сделками по купле и продаже услуг. Здесь быстрее можно получить отдачу. Эта сфера, во многом ограниченная ранее, стала стремительно развиваться, главным образом как частное индивидуальное предпринимательство. Сюда направили свои усилия многие энергичные, инициативные люди. Нередко среди них имеются и те, кого раньше относили к так называемой "теневой" экономике. Если производственная деятельность обеспечивает, как правило, 10-12% рентабельности предприятия, фирмы, то коммерческая - 20-30%, а нередко и выше.

Особым видом предпринимательской деятельности является финансовое. Сфера его деятельности - обращение, обмен стоимостей. Финансовая деятельность проникает и в производственную, и в коммерческую, однако она может быть и самостоятельной.

Источниками собственных оборотных средств являются уставный капитал, прибыль, а также добавочный и резервный капиталы.

Собственные оборотные средства - предназначены для покрытия минимальной потребности по созданию производственных запасов, задела по незавершенному производству работ и затратам для обеспечения нормальной и бесперебойной работы строительной организации.

Резервный капитал - часть капитала акционерного общества для покрытия возможных потерь, пополнения основного капитала при его обесценении, выплаты дивидендов, если для этого недостаточно текущей прибыли. Образуется за счет ежегодных отчислений от прибыли.

Уставный капитал - представляет собой совокупность денежных вкладов учредителей в имущество организации при ее создании. Предназначен для обеспечения деятельности создаваемой организации в размерах, определенных учредительным документом (уставом организации). [10]

Прибыль - финансовый результат деятельности организации и используется как источник средств для пополнения собственных оборотных средств при увеличении объема работ или изменения условий производства.

По результатам планируемой "НАО" производственной деятельности за первый год функционирования ООО формирование имущества будет производиться по первой схеме, т.к. у общества будет уровень рентабельность по строительного производства 29,8 %, что выше рентабельности собственного капитала. Это свидетельствует о том, что данная строительная организация конкурентоспособна на рынке строительных услуг и имеет высокую прибыль. Следовательно, ООО "НАО" относится к перспективным, растущим, развивающимся предприятиям.

Список литературы

1. Гражданский Кодекс часть 1 глава 4.

2. Федеральный Закон "Об обществах с ограниченной ответственностью"

3. Федеральный Закон "Об акционерных обществах"

4. Градостроительный Кодекс глава 6.1.

5. Курс экономики: Под ред. Райзберга Б.А. - 5-е изд., перераб. И доп. - М.: ИНФРА, 2008 год

6. www.r54. nalog.ru/index. php? topic=rg54

7. www.salco.ru/leasing/whatisit. php

8. www.audit-it.ru/articles/account/contracts/a69/43382.html

Похожие работы

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... показателей и их однородности по составу объектов, видам строительно-монтажных работ, календарным срокам их выполнения, сметным ценам и другим признакам, характеризующим анализируемые показатели. При анализе хозяйственной деятельности строительных организаций применяются следующие виды сравнений: отчетные показатели сравнивают с плановыми; плановые и отчетные показатели с показателями ...

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

0 комментариев