Навигация

РАСЧЁТ ЧИСТОГО ДЕНЕЖНОГО ПОТОКА

33526

знаков

11

таблиц

0

изображений

2. РАСЧЁТ ЧИСТОГО ДЕНЕЖНОГО ПОТОКА

Для расчета курсового проекта используются данные, представленные в таблице 2.1.

Таблица 2.1 – Исходные данные

| Показатель | 4 вариант | |

| базовый | дополнительный | |

| 1 | 2 | 3 |

| 1 Стоимость строительства объекта (в т.ч. НДС),тыс.р. | 19 800 | 27 300 |

| 2 Продолжительность строительства, мес. | 12 | 18 |

| 3 Полезная площадь объекта недвижимости, м2 | 900 | 1 300 |

| 4 Цена сдачи 1 м2 (в т.ч. НДС), р./мес. | 1 250 | 1 350 |

| 5 Постоянные эксплуатационные расходы, тыс.р./мес. | 120 | 140 |

| 5.1 В т.ч. НДС, тыс.р. | 12 | 14 |

| 6 Переменные эксплуатационные расходы, (р./м2)/мес. | 100 | 90 |

| 6.1 В т.ч. НДС, р. | 10 | 9 |

| 7 Срок полезного использования, мес. | 360 | 420 |

Для расчета чистого денежного потока заполняются таблицы 2.2-2.7. Результаты можно округлять до тысячных.

В таблице 2.2 рассчитываются поступления по операционной деятельности. Строки 1, 2, 5 заполняется на основе соответствующего показателя из исходных данных (таблица 2.1). В строке 3 для каждого шага прогнозируется доля площадей, сдаваемых в аренду. При этом предлагается соблюсти следующие условия:

► доля площадей, сдаваемых в аренду находится в диапазоне от 80% до 100%;

► на том шаге, на котором начинается эксплуатация объекта, эта доля минимальна, на следующем шаге – возрастает, на следующем шаге – снижается, на последующих шагах – на выбор. В данном случае коэффициенты загрузки равны 0,8; 0,95; 0,89; 0,96; 0,96.

Строка 4 определяется, как произведение строк 1, 2, 3. Строка 6 определяется как произведение строки 4 и 5.

Таблица 2.2 - Поступления по операционной деятельности

| Показатель | Шаг реализации проекта | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Базовый вариант | |||||||

| 1 Полезная площадь объекта недвижимости, м2 | - | - | 900 | 900 | 900 | 900 | 900 |

| 2 Количество месяцев эксплуатации объекта | - | - | 12 | 12 | 12 | 12 | 12 |

| 3 Доля площадей, сдаваемых в аренду, % | - | - | 0,8 | 0,95 | 0,89 | 0,96 | 0,96 |

| 4 Количество площадей, сдаваемых в аренду, м2 | - | - | 8640 | 10260 | 9612 | 10368 | 10368 |

| 5 Цена реализации 1 кв.м. (в т.ч. НДС), р./мес. | - | - | 1250 | 1250 | 1250 | 1250 | 1250 |

| 6 Доходы от сдачи объекта в аренду (в т.ч. НДС), тыс.р. | - | - | 10800 | 12825 | 12015 | 12960 | 12960 |

| Альтернативный вариант | |||||||

| 1 Полезная площадь объекта недвижимости, м2 | - | - | 1300 | 1300 | 1300 | 1300 | 1300 |

| 2 Количество месяцев эксплуатации объекта | - | - | 6 | 12 | 12 | 12 | 12 |

| 3 Доля площадей, сдаваемых в аренду, % | - | 0 | 0,8 | 0,95 | 0,89 | 0,96 | 0,96 |

| 4 Количество площадей, сдаваемых в аренду, м2 | 0 | 0 | 6240 | 14820 | 13884 | 14976 | 14976 |

| 5 Цена реализации 1 кв.м. (в т.ч. НДС), р./мес. | 0 | 1350 | 1350 | 1350 | 1350 | 1350 | 1350 |

| 6 Доходы от сдачи объекта в аренду (в т.ч. НДС), тыс.р. | 0 | 0 | 8424 | 20007 | 18743,4 | 20217,6 | 20217,6 |

В таблице 2.3 представлен расчет постоянных и переменных расходов по проекту. Так постоянные расходы для t-го шага рассчитываются как произведение ежемесячных постоянных расходов на количество месяцев эксплуатации объекта на этом шаге. Аналогично рассчитывается сумма НДС. Переменные расходы для t-го шага рассчитываются как произведение удельных переменных расходов на количество площадей, сдаваемых в аренду на этом шаге. Аналогично рассчитывается сумма НДС. Строка 3.1 таблицы 2.3 рассчитывается, как сумма НДС, входящего в постоянные и переменные расходы. Расходы, указанные в исходных данных не включают амортизацию.

В данной работе предполагается, что продолжительность одного оборота оборотных средств составит два месяца. Исходя из этого, размер оборотных средств (строка 4 таблицы 2.3) принимается равным сумме постоянных и переменных расходов за два месяца.

Таблица 2.3 - Постоянные и переменные расходы по проекту, тыс. р.

| Показатель | Шаг реализации проекта | |||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | ||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

| Базовый вариант | ||||||||||

| 1 Постоянные расходы, в том числе: | - | - | 1440 | 1440 | 1440 | 1440 | 1440 | |||

| 1.1 НДС | - | - | 144 | 144 | 144 | 144 | 144 | |||

| 2 Переменные расходы, в том числе: | - | - | 864 | 1026 | 961,2 | 1036,8 | 1036,8 | |||

| 2.1 НДС | - | - | 86,4 | 102,6 | 96,12 | 103,68 | 103,68 | |||

| 3 Всего расходы, в том числе: | - | - | 2304 | 2466 | 2401,2 | 2476,8 | 2476,8 | |||

| 3.1 НДС | - | - | 230,4 | 246,6 | 240,12 | 247,68 | 247,68 | |||

| 4 Оборотные средства | 384 | 411 | 400,2 | 412,8 | 412,8 | |||||

| Альтернативный вариант | ||||||||||

| 1 Постоянные расходы, в том числе: | - | - | 840 | 1680 | 1680 | 1680 | 1680 | |||

| 1.1 НДС | - | - | 84 | 168 | 168 | 168 | 168 | |||

| 2 Переменные расходы, в том числе: | - | - | 561,6 | 1333,8 | 1249,56 | 1347,84 | 1347,84 | |||

| 2.1 НДС | - | - | 56,16 | 133,38 | 124,956 | 134,784 | 134,784 | |||

| 3 Всего расходы, в том числе: | - | - | 1401,6 | 3013,8 | 2929,56 | 3027,84 | 3027,84 | |||

| 3.1 НДС | - | - | 140,16 | 301,38 | 292,956 | 302,784 | 302,784 | |||

| 4 Оборотные средства | 467,2 | 502,3 | 488,26 | 504,64 | 504,64 | |||||

При расчете амортизационных отчислений в таблице 2.4 строка 1 первоначальная стоимость амортизируемого имущества формируется за счет затрат на покупку и строительство объекта. Первоначальная стоимость указывается начиная с того шага, на котором объект вводится в эксплуатацию. Предполагается, что переоценки стоимости амортизируемого имущества на последующих шагах не будет.

Таблица 2.4 - Расчёт амортизационных отчислений, тыс.р.

| Показатель | Шаг реализации проекта | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Базовый вариант | |||||||

| 1 Первоначальная стоимость амортизируемого имущества | - | - | 16779,661 | 16779,661 | 16779,661 | 16779,661 | 16779,661 |

| 2 Начисленная амортизация по проекту | - | - | 559,322 | 559,322 | 559,322 | 559,322 | 559,322 |

| 3 Накопленный износ | - | - | 559,322 | 1118,644 | 1677,966 | 2237,288 | 2796,610 |

| 4 Остаточная стоимость амортизируемого имущества | - | - | 16220,339 | 15661,017 | 15101,695 | 14542,373 | 13983,051 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Альтернативный вариант | |||||||

| 1 Первоначальная стоимость амортизируемого имущества | - | - | 23135,593 | 23135,593 | 23135,593 | 23135,593 | 23135,593 |

| 2 Начисленная амортизация по проекту | - | - | 330,508 | 661,017 | 661,017 | 661,017 | 661,017 |

| 3 Накопленный износ | - | - | 330,508 | 991,525 | 1652,542 | 2313,559 | 2974,576 |

| 4 Остаточная стоимость амортизируемого имущества | - | - | 22805,085 | 22144,068 | 21483,051 | 20822,034 | 20161,017 |

При расчете таблицы 2.5 доходы от эксплуатации объекта (строка 1) принимаются по данным таблицы 2.2, сумма НДС (строка 1.1) рассчитывается самостоятельно, исходя из того, что инициатор проекта является плательщиком НДС.

Расходы по проекту (строка 2) принимаются по данным таблицы 2.3, амортизация (строка 3) по данным строки 2 таблицы 2.4.

Таблица 2.5 - Финансовые результаты операционной деятельности, тыс.р.

| Показатель | шаг реализации проекта | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Базовый вариант | |||||||

| 1 Доходы от эксплуатации объекта, в том числе: | - | - | 10800 | 12825 | 12015 | 12960 | 12960 |

| 1.1 НДС | - | - | 1647,458 | 1956,356 | 1832,797 | 1976,949 | 1976,949 |

| 2 Расходы по проекту, в том числе: | - | - | 2304 | 2466 | 2401,2 | 2476,8 | 2476,8 |

| 2.1 НДС | - | - | 230,4 | 246,6 | 240,12 | 247,68 | 247,68 |

| 3 Амортизация | - | - | 559,322 | 559,322 | 559,322 | 559,322 | 559,322 |

| 4 Финансовый результат (прибыль) | - | - | 6519,620 | 8089,922 | 7461,801 | 8194,609 | 8194,609 |

| 5 Налог на прибыль | - | - | 1303,924 | 1617,984 | 1492,360 | 1638,922 | 1638,922 |

| 6 Чистая прибыль | - | - | 5215,696 | 6471,938 | 5969,441 | 6555,687 | 6555,687 |

| Альтернативный вариант | |||||||

| 1 Доходы от эксплуатации объекта, в том числе: | - | - | 8424 | 20007 | 18743,4 | 20217,6 | 20217,6 |

| 1.1 НДС | - | - | 1285,017 | 3051,915 | 2859,163 | 3084,041 | 3084,041 |

| 2. Расходы по проекту, в том числе: | - | - | 1401,6 | 3013,8 | 2929,56 | 3027,84 | 3027,84 |

| 2.1 НДС | - | - | 140,16 | 301,38 | 292,956 | 302,784 | 302,784 |

| 3 Амортизация | - | - | 330,508 | 661,017 | 661,017 | 661,017 | 661,017 |

| 4 Финансовый результат (прибыль) | - | - | 5547,035 | 13581,648 | 12586,616 | 13747,486 | 13747,486 |

| 5 Налог на прибыль | - | - | 1109,407 | 2716,330 | 2517,323 | 2749,497 | 2749,497 |

| 6 Чистая прибыль | - | - | 4437,628 | 10865,318 | 10069,293 | 10997,989 | 10997,989 |

При расчете денежного потока по инвестиционной деятельности (таблица 2.6) используются следующие подходы. Принимается, что инвестиции в покупку и строительство объекта недвижимости осуществляются по принципу «деньги на расходы будущего года выделяются в конце текущего года». Таким образом, в базовом варианте вся сумма на покупку и строительство объекта недвижимости отражается в текущий момент времени. В дополнительном варианте две трети затрат финансируется в текущий момент времени, а оставшаяся сумма – в конце первого шага. Расходы на покупку и строительство объекта недвижимости (строка 1) принимаются по исходным данным.

При заполнении строки 2 используются следующие принципы. Потребность в оборотных средствах t-го шага, рассчитанная в строке 4 таблице 2.3, финансируется в конце шага t-1. Если по данным таблицы 2.3 на шаге t+1 потребность в оборотных средствах увеличивается, то такой прирост отражается в строке 2 таблицы 2.6 на шаге t. Если на шаге t+1 потребность в оборотных средствах уменьшается, то это означает высвобождение оборотных средств, такое сокращение отражается в строке 5 таблицы 2.6 на шаге t. Строка 3 рассчитывается как сумма строк 1 и 2.

Поступления от продажи основных средств (строка 4 таблицы 2.6) отражаются на последнем шаге. Предполагается, что произойдет продажа здания по остаточной стоимости (строка 4 таблицы 2.4) на последнем шаге реализации проекта.

На последнем шаге необходимо отразить поступления от высвобождения оборотных средств. Строка 6 рассчитывается, как сумма строк 5 и 4.

Таблица 2.6 - Денежный поток по инвестиционной деятельности, тыс.р.

| Показатель | Шаг реализации проекта | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Базовый вариант | |||||||

| Выплаты | |||||||

| 1 Расходы на сооружение объекта недвижимости (в т.ч. НДС) | 19800 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 Финансирование оборотных средств | - | 411 | 400,2 | 412,8 | 412,8 | 0 | |

| 384 | 27 | 0 | 12,6 | 0 | 0 | ||

| 3 Итого – выплаты по инвестиционной деятельности (в т.ч. НДС) | 19800 | 384 | 27 | 0 | 12,6 | 0 | 0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Поступления | |||||||

| 4 Поступления от продажи основных средств | 0 | 0 | 0 | 0 | 0 | 0 | 13983,051 |

| 5 Поступления от высвобождения оборотных средств | 0 | 0 | 0 | 10,80 | 0 | 0 | 412,80 |

| 6 Итого - поступления по инвестиционной деятельности | 0 | 0 | 0 | 10,80 | 0 | 0 | 14395,851 |

| Альтернативный вариант | |||||||

| Выплаты | |||||||

| 1 Расходы на сооружение объекта недвижимости (в т.ч. НДС) | 18200 | 9100 | 0 | 0 | 0 | 0 | 0 |

| 2 Финансирование оборотных средств | 0 | 467,2 | 502,3 | 488,26 | 504,64 | 504,64 | 0 |

| 35,1 | 0 | 16,38 | 0 | 0 | |||

| 3 Итого – выплаты по инвестиционной деятельности (в т.ч. НДС) | 18200 | 9567,2 | 35,1 | 0 | 16,38 | 0 | 0 |

| Поступления | |||||||

| 4 Поступления от продажи основных средств | 0 | 0 | 0 | 0 | 0 | 0 | 20161,017 |

| 5 Поступления от высвобождения оборотных средств | 0 | 0 | 0 | 14,04 | 0 | 0 | 504,64 |

| 6 Поступления от продажи основных средств | 0 | 0 | 0 | 14,04 | 0 | 0 | 20665,657 |

При расчете таблицы 2.7 поступления по операционной деятельности (строка 1) принимаются по данным таблицы 2.2, выплаты (строка 2) по данным таблицы 2.5 – они включают расходы (строка 2 таблицы 2.5), амортизацию (строка 3 таблицы 2.5), а также перечисляемый в бюджет НДС (строка 1.1. минус строка 2.1 таблицы 2.5). Сальдо рассчитывается как разница между поступлениями и выплатами.

Поступления и выплаты по инвестиционной деятельности принимаются по данным таблицы 2.6. Чистый денежный поток (строка 7) рассчитывается как сумма сальдо от операционной и инвестиционной деятельности.

Таблица 2.7 - Чистый денежный поток, тыс. р.

| Показатель | Всего по проекту | Шаг реализации проекта | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Базовый вариант | |||||||||

| Денежный поток от операционной деятельности | |||||||||

| 1 Поступ ления | 61560 | 0,00 | 0,00 | 10800 | 12825 | 12015 | 12960 | 12960 | |

| 2 Выпла ты | 27994,941 | 0,00 | 0,00 | 5024,982 | 5793,740 | 5486,237 | 5844,991 | 5844,991 | |

| 3 Сальдо | 33565,059 | 0,00 | 0,00 | 5775,018 | 7031,260 | 6528,763 | 7115,009 | 7115,009 | |

| Денежный поток от инвестиционной деятельности | |||||||||

| 4 Поступ ления | 14406,651 | 0,00 | 0,00 | 0,00 | 10,80 | 0,00 | 0,00 | 14395,851 | |

| 5 Выпла ты | 20223,60 | 19800,00 | 384,00 | 27,00 | 0,00 | 12,60 | 0,00 | 0,00 | |

| 6 Сальдо | -5816,949 | -19800,00 | -384,00 | -27,00 | 10,80 | -12,60 | 0,00 | 14395,851 | |

| 7 Чистый денежный поток (NCFt) | 27748,11 | -19800 | -384 | 5748,018 | 7042,06 | 6516,163 | 7115,009 | 21510,86 | |

| Альтернативный вариант | |||||||||

| Денежный поток от операционной деятельности | |||||||||

| 1 Поступ ления | 87609,60 | 0,00 | 0,00 | 8424 | 20007 | 18743,4 | 20217,6 | 20217,6 | |

| 2 Выпла ты | 37266,807 | 0,00 | 0,00 | 3655,864 | 8480,665 | 8013,090 | 8558,594 | 8558,594 | |

| 3 Сальдо | 50342,793 | 0,00 | 0,00 | 4768,136 | 11526,335 | 10730,310 | 11659,006 | 11659,006 | |

| Денежный поток от инвестиционной деятельности | |||||||||

| 4 Поступ ления | 20679,697 | 0,00 | 0,00 | 0,00 | 14,04 | 0,00 | 0,00 | 20665,657 | |

| 5 Вып латы | 27818,68 | 18200 | 9567,20 | 35,100 | 0,000 | 16,38 | 0,00 | 0,00 | |

| 6 Сальдо | -7138,983 | -18200 | -9567,20 | -35,100 | 14,04 | -16,38 | 0,00 | 20665,657 | |

| 7 Чистый денежный поток (NCFt) | 43203,81 | -18200 | -9567,2 | 4733,036 | 11540,375 | 10713,93 | 11659,006 | 32324,663 | |

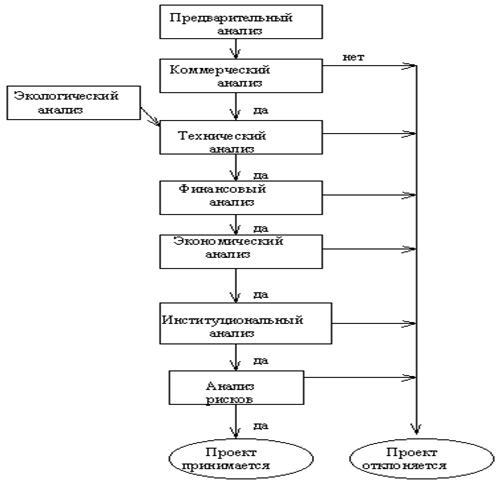

3. РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА

Расчет показателей осуществляется для каждого из трёх вариантов проекта.

Период окупаемости рассчитывается по строке 2 таблицы 3.3. Это период от начала реализации проекта до момента, когда отрицательные числа меняются на положительные (ненулевые).

Чистая текущая стоимость (NPV), измеряемая в рублях, является основным показателем при выборе проекта, рассчитывается по формуле:

NPV = Σ NCFt * PVIFk,t , (3.1)

где t – номер шага;

n – продолжительность расчетного периода.

При этом коэффициент дисконтирования (PVIFk, t) рассчитывается по следующей формуле:

PVIFk,t = 1 / (1 + k)t…………………………..(3.2)

где k – ставка дисконта.

В качестве ставки дисконта может использоваться средневзвешенная стоимость капитала (WACC). Средневзвешенная стоимость капитала рассчитывается по формуле:

![]() , (3.3)

, (3.3)

где ![]() - доля j-го источника финансирования;

- доля j-го источника финансирования;

![]() - стоимость j-го источника финансирования.

- стоимость j-го источника финансирования.

Стоимость заемных средств (![]() ), измеряемая в %, рассчитывается по формуле:

), измеряемая в %, рассчитывается по формуле:

![]() ,

( 3.4)

,

( 3.4)

где ![]() - номинальное значение процентов по долговым обязательствам (например, ставка, указанная в контракте с банком);

- номинальное значение процентов по долговым обязательствам (например, ставка, указанная в контракте с банком);

T – ставка налога на прибыль, %.

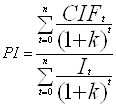

Индекс доходности инвестиций (PI) рассчитывается по формуле:

,

(3.5)

,

(3.5)

где It – это отрицательные значения чистого денежного потока на t–м шаге.

Индекс доходности инвестиций рассчитывается по данным таблицы 2.7.

Потребность в финансировании определяется как сумма оттоков по инвестиционной деятельности, не перекрываемых притоками (таблица 2.7). Таким образом, для базового варианта инвестиционного проекта потребность в финансировании равна выплатам по инвестиционной деятельности, осуществляемым в текущий момент времени (0-й шаг). По альтернативному варианту потребность в финансировании определится как сумма выплат по инвестиционной деятельности 0-го и 1-го шагов.

Средневзвешенная стоимость капитала рассчитывается в таблице 3.1.

Для базового варианта расчет осуществляется на основе структуры капитала, приведенной в приложении 2. Эта структура условна, она заносится в столбец 2 таблицы 3.1, затем рассчитывается столбец 3.

Стоимость источников финансирования определяется студентом самостоятельно по ситуации в Новосибирске на момент расчетов. Первоначально определяется стоимость кредитов, от нее определяется стоимость остальных источников. Принимается, что стоимость акционерного капитала на несколько процентов больше, а стоимость собственных векселей и облигаций на несколько процентов меньше стоимости кредитов.

При расчете средневзвешенной стоимости капитала по альтернативному варианту предполагается, что разница между «потребностью в финансировании по базовому варианту» и «потребностью в финансировании по альтернативному варианту» покрывается за счет привлечения новых акционеров. Таким образом, при расчете таблицы 3.1 вначале заполняется столбец 3 («Сумма источника»), на основе которого рассчитывается столбец 2. При этом суммы, привлекаемые за счет кредитов, а также собственных векселей и облигаций, в базовом и альтернативном вариантах одинаковые – меняется только размер акционерного капитала. Стоимость источников для базового и альтернативного вариантов одинакова.

Таблица 3.1 - Расчёт средневзвешенной стоимости капитала фирмы

| Наименование источника | Доля источника, % | Сумма источника, р. | Стоимость источника, % годовых |

| 1 | 2 | 3 | 4 |

| Базовый вариант | |||

| Собственные средства: | |||

| 1 Акционерный капитал | 65 | 13 137 150 | 20 |

| Заемные и привлеченные средства: | |||

| 2 Кредиты банков | 25 | 5 052 750 | 18 |

| 3 Собственные векселя и облигации | 10 | 2 021 100 | 15 |

| Альтернативный вариант | |||

| Собственные средства: | |||

| 1 Акционерный капитал | 74,56 | 20 728 450 | 20 |

| Заемные и привлеченные средства: | |||

| 2 Кредиты банков | 18,17 | 5 052 750 | 18 |

| 3 Собственные векселя и облигации | 7,27 | 2 021 100 | 15 |

То есть WACCбаз = (65*20 + 25*18 + 10*15) / 100 = 19 % и

WACCальт = (74,56*20 +18,17*18 + 7,27*15) / 100 = 19,27 %.

Чистая текущая стоимость рассчитывается в таблице 3.2 по вышеуказанным формулам.

Таблица 3.2 - Расчёт дисконтированного чистого денежного потока, тыс. р.

| Показатель | Шаг реализации проекта | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Базовый вариант | |||||||||

| 1 Чистый денежный поток | -19800 | -384 | 5748,018 | 7042,06 | 6516,163 | 7115,009 | 21510,86 | ||

| 2 То же нарастающим итогом | -19800 | -20184 | -14435,982 | -7393,922 | -877,759 | 6237,25 | 27748,11 | ||

| 3 Коэффициент дисконтирования | 1 | 0,840 | 0,706 | 0,593 | 0,499 | 0,419 | 0,352 | ||

| 4 Дисконт рованный чистый денежный поток | -19800 | -322,689 | 4059,048 | 4178,870 | 3249,407 | 2981,54 | 7574,884 | ||

| 5 То же нарастающим итогом | -19800 | -20122,689 | -16063,641 | -11884,771 | -8635,364 | -5653,824 | 1921,06 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Альтернативный вариант | |||||||||

| 1 Чистый денежный поток | -18200 | -9567,20 | 4733,036 | 11540,375 | 10713,93 | 11659,006 | 32324,663 | ||

| 2 То же нарастающим итогом | -18200 | -9567,20 | -4834,164 | 6706,211 | 17420,141 | 29079,147 | 61403,81 | ||

| 3 Коэффи циент дисконтирования | 1 | 0,838 | 0,703 | 0,589 | 0,494 | 0,414 | 0,347 | ||

| 4 Дисконтированный чистый денежный поток | -18200 | -8021,255 | -3398,102 | 3952,298 | 8607,591 | 12046,729 | 21327,516 | ||

| 5 То же нарастающим итогом | -18200 | -26221,255 | -29619,357 | -25667,059 | -17059,467 | -5012,738 | 16314,778 | ||

Итого, NPVбаз = 1 921,06 тыс. руб. и NPVальт = 16 314,778 тыс. руб.

Период окупаемости (Pb) состоит из двух частей: количества лет (y) и количества месяцев (m). Рассчитывается по следующим формулам:

Pb = y + m (3.6)

Количество лет до момента окупаемости (y) определяется по формуле:

![]() (3.7)

(3.7)

При этом кумулятивный чистый денежный поток (CNCF) на произвольном шаге l определяется по формуле:

![]() (3.8)

(3.8)

Количество месяцев до момента окупаемости (m) определяется по формуле:

![]() (3.9)

(3.9)

Расчет периода окупаемости:

mбаз = (ǀ-877,759ǀ / 7115,009) * 12 = 1,48 мес.;

Pbбаз = 4 года 1 месяц и 15 дней.

mальт = (ǀ-4834,164ǀ / 11540,375) * 12 = 5,03 мес.;

Pbальт = 2 года 5 месяцев и 1 день.

Расчет дисконтированного периода окупаемости:

mбаз = (ǀ-5653,824ǀ / 7574,884) *12 = 8,96 мес.;

DPbбаз = 5 лет 8 месяцев и 29 дней.

mдоп = (ǀ-5012,738ǀ / 21327,516) *12 = 2,82 мес.;

DPbдоп = 5 лет 2 месяца и 25 дней.

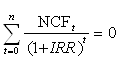

Внутренняя ставка доходности (IRR) рассчитывается исходя из следующего равенства:

(3.10)

(3.10)

При расчете внутренней ставки доходности на первом этапе задается любое значение нормы дисконта, рассчитываются коэффициенты дисконтирования и NPV. На втором этапе если NPV имеет отрицательное значение, то норма дисконта уменьшается и расчеты повторяются, если NPV имеет положительное значение, норма дисконта увеличивается и расчеты повторяются, если NPV равна 0, то расчеты прекращаются и IRR принимается равной такой норме дисконта.

Таким образом, IRRбаз = 21,61 % и IRRальт = 31,27 %.

PIбаз = (4 059,048 т.р. + 4 178,87 т.р. + 3 249,407 т.р. + 2 981,54 т.р. +

+ 7 574,884 т.р.) / (19 800 т.р. + 322,689 т.р.) = 1,095 руб. / руб.;

PIальт = (3952,298 т.р. + 8607,591 т.р. + 12046,729 т.р. + 21327,516 т.р.) /

(18 200 т.р. + 8021,255 т.р. + 3398,102 т.р.) = 1,551 руб. / руб.

Также для альтернативного варианта рассчитывается эффективность участия в проекте (NPV инициатора проекта и PI инициатора проекта). Поскольку в альтернативном варианте инициатор проекта привлекает партнеров, то он получит только на часть эффектов, соответствующую его доле в уставном капитале. Эта доля определяется, как отношение акционерного капитала по базовому варианту к акционерному капиталу по альтернативному варианту. Строка 1 таблицы 3.2 умножается на эту величину, после чего рассчитываются NPV инициатора проекта и PI инициатора проекта.

Доля инициатора проекта = 13 137 150 р. / 20 728 450р. = 0,633.

Для оценки рисков проектов рассчитывается точка безубыточности (![]() ) по следующей формуле:

) по следующей формуле:

![]() , (3.11)

, (3.11)

где ![]() - постоянные расходы;

- постоянные расходы;

![]() - налог на добавленную стоимость, уплачиваемый при оплате постоянных расходов;

- налог на добавленную стоимость, уплачиваемый при оплате постоянных расходов;

![]() - цена единицы продукции;

- цена единицы продукции;

![]() - налог на добавленную стоимость, включенный в цену продукции;

- налог на добавленную стоимость, включенный в цену продукции;

![]() - удельные переменные расходы на единицу продукции;

- удельные переменные расходы на единицу продукции;

![]() - налог на добавленную стоимость, уплачиваемый при оплате

- налог на добавленную стоимость, уплачиваемый при оплате

удельных переменных расходов.

Единицы измерения ТБУ – единицы продукции в период, за который выражены постоянные расходы.

ТБУбаз = (120 -12) / ((1,25 – 0,191)- (0,1-0,01)) = 111,455 →112 м2/мес.;

ТБУдоп = (140 -14) / ((1,35 – 0,206)- (0,09-0,009)) = 118,53→119 м2/мес.

Таблица 3.3 - Показатели эффективности инвестиционного проекта

| Наименование показателя | Ед.изм. | Значение |

| 1 | 2 | 3 |

| Базовый вариант | ||

| 1 NPV | тыс. руб. | 1 921,06 |

| 2 IRR | % | 21,61 |

| 3 Pb | г/мес./дн. | 4 года 1 месяц и 15 дней |

| 4 PI | руб./руб. | 1,095 |

| 5 ТБУ | м2/мес. | 112 |

| Альтернативный вариант | ||

| 1 NPV | руб. | 16 314,778 |

| 2 NPV инициатора проекта | руб. | 10 327,25 |

| 3 IRR | % | 31,27 |

| 4 Pb | г/мес./дн. | 5 лет 8 месяцев и 29 дней |

| 5 Дисконтированный Pb | г/мес./дн. | 5 лет 2 месяца и 25 дней |

| 6 PI | руб./руб. | 1,551 |

| 7 PI инициатора проекта | руб./руб. | 1,551 |

| 8 ТБУ | м2/мес. | 119 |

Похожие работы

... часть из которых не используется в производственном процессе. Проводился анализ и поиск возможности повышения отдачи от долгосрочных финансовых вложений. 3. Инвестиционный проект строительства жилого дома ОАО СК «Стройком» 3.1 Сущность проекта Цель проекта заключается в строительстве жилого дома. Для финансирования проекта планируется взять кредит в сумме 250 млн. рублей в банке «ВТБ ...

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

... . Местная администрация также находит в этом свой интерес, поскольку она освобождается от финансирования ряда систем общественного обслуживания (дороги, рекреационные пространства и т. д.). Вторая часть Обзор рынка коммерческой недвижимости, осень 2002 года В сентябре 2002 года как на рынке офисных помещений, так и торговых помещений произошли серьезные изменения цен. В основном ...

0 комментариев