Навигация

Фінансово-економічні результати та інтегральна ефективність діяльності підприємства

37192

знака

3

таблицы

5

изображений

3. Фінансово-економічні результати та інтегральна ефективність діяльності підприємства

Прибуток — це та частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства. Характеризуючи перевищення надходжень над витратами, прибуток виражає мету підприємницької діяльності і береться за головний показник її результативності (ефективності).

Прибуток є основним джерелом фінансування розвитку підприємства, удосконалення його матеріально-технічної бази, забезпечення всіх форм інвестування. Уся діяльність підприємства спрямується на те, щоб забезпечити зростання прибутку або принаймні стабілізацію його на певному рівні.

Залежно від формування та розподілу виокремлюють кілька видів прибутку. Насамперед розрізняють загальний прибуток і прибуток після оподаткування. Загальний прибуток — це весь прибуток підприємства, одержаний від усіх видів діяльності, до його оподаткування та розподілу. Такий прибуток інакше називають балансовим. Прибуток після оподаткування, тобто прибуток, що реально поступає в розпорядження підприємства, має поширену у вітчизняній літературі та практиці назву — чистий прибуток.

У зарубіжній економічній теорії та підприємництві загальновживаними є поняття валового, маржинального та операційного прибутку. Валовий прибуток — це різниця між виручкою та виробничими витратами (собівартістю продукції за калькулювання за неповними витратами). Це поняття включає власне прибуток і так звані невиробничі (адміністративні, комерційні) витрати. Операційний прибуток, що його часто називають чистим прибутком, дорівнює валовому прибутку за мінусом невиробничих витрат. Маржинальний прибуток характеризує обсяг виручки від продажу продукції за мінусом змінних витрат. Він включає власне прибуток і постійні витрати. Отже, такий прибуток за величиною збігатиметься з валовим прибутком, коли калькулювання здійснюватиметься лише за змінними витратами.

Прибуток підприємства формується за рахунок таких джерел: а) продаж (реалізація) продукції (послуг); б) продаж іншого майна; в) позареалізаційні операції.

Прибуток від продажу продукції (виконання робіт, надання послуг) є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою від продажу продукції (без урахування податку на додану вартість і акцизного збору) та її повною собівартістю.

У разі калькулювання за неповними витратами ту частину витрат, що її не включено в собівартість продукції, відносять на певний період і за обчислення прибутку (![]() ) відраховують від виручки, тобто

) відраховують від виручки, тобто

![]() ,

,

де ![]() — виручка від продажу продукції;

— виручка від продажу продукції; ![]() — собівартість проданої (реалізованої) продукції за неповними витратами;

— собівартість проданої (реалізованої) продукції за неповними витратами; ![]() — витрати, що їх не включено в собівартість продукції, а віднесено на певний період.

— витрати, що їх не включено в собівартість продукції, а віднесено на певний період.

Це так званий метод прямого обчислення прибутку, який вважають основним. Поряд з ним існує ще аналітичний метод, згідно з яким прогнозований прибуток визначається коригуванням його базової (фактичної) величини з урахуванням впливу певних чинників у плановому (розрахунковому) періоді. Такий вплив може здійснюватися через зміну обсягу виробництва та продажу, його структури, собівартості продукції і цін. Цей метод орієнтовано на велику частку відносно однотипної продукції в загальному її обсязі.

Прибуток від продажу майна включає прибуток від продажу основних фондів (матеріальний активів), нематеріальних активів, цінних паперів інших підприємств тощо. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об’єкта, який продається, з урахуванням витрат на продаж (демонтаж, транспортування, оплата агентських послуг).

Прибуток від позареалізаційних операцій — це прибуток від пайової участі в спільних підприємствах, здавання майна в оренду (лізинг), дивіденди на цінні папери, дохід від володіння борговими зобов’язаннями, роялті, надходження від економічних санкцій тощо.

Розглянута схема обчислення величини загального прибутку за його джерелами має важливе значення для аналізу і прийняття господарських рішень. Але треба мати на увазі, що прибуток є об’єктом оподаткування. У зв’язку з цим державні органи суворо регламентують методику обчислення оподатковуваного прибутку в нормативних актах. Так, згідно із Законом України «Про оподаткування прибутку підприємств» (1997 р.) оподатковуваний прибуток (![]() ) обчислюється за формулою

) обчислюється за формулою

![]() ,

,

де ![]() — валовий дохід за певний період;

— валовий дохід за певний період; ![]() — валові витрати за той же період;

— валові витрати за той же період; ![]() — сума амортизаційних відрахувань від балансової вартості основних фондів і нематеріальних активів.

— сума амортизаційних відрахувань від балансової вартості основних фондів і нематеріальних активів.

Основною складовою валового доходу є виручка від продажу продукції. У нього включають також прибуток від продажу майна і від позареалізаційних операцій. Валові витрати — це передусім витрати на реалізовану продукцію, а також втрати від продажу майна (перевищення балансової вартості об’єктів над виручку від їхнього продажу). Амортизаційні відрахування виокремлено із загальної суми витрат, оскільки нарахування таких контролюється фіскальними органами в особливому порядку.

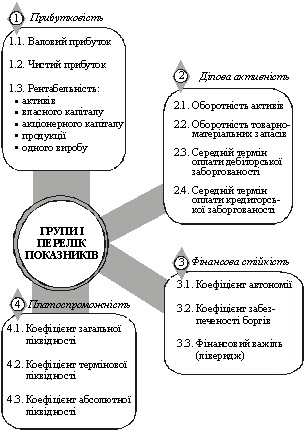

Оцінка фінансово-економічного стану підприємства на фіксовану дату здійснюється на підставі аналізу системи розрахункових показників. Загальновживані групи таких показників наведено на рис. 4.

Рис. 4. Групи розрахункових показників для оцінки фінансово-економічного стану підприємства.

Прибутковість підприємства вимірюється двома показниками — прибутком і рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних ресурсів. Тому для аналізу його доповнюють показником рентабельності.

Рентабельність — це відносний показник ефективності роботи підприємства, який у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати)використовують у розрахунках.

Передусім виокремлюють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою

![]() ,

,

де ![]() — загальний (чистий) прибуток підприємства за рік;

— загальний (чистий) прибуток підприємства за рік; ![]() — середня сума активів за річним балансом.

— середня сума активів за річним балансом.

Обчислюючи цей показник виходять як із загального (до оподаткування), так і з чистого (після оподаткування). Єдиного методичного підходу тут не існує. Тому треба обов’язково зазначити, який саме прибуток узято.

Показник рентабельності сукупних активів може бути дезагрегований, якщо підприємство здійснює різні види діяльності (за умов диверсифікації). У цьому разі поряд із рентабельністю всіх активів визначається їхня рентабельність за окремими видами діяльності (наприклад, рентабельність виробництва, сервісного обслуговування, комерційної діяльності тощо).

Рентабельність власного капіталу (![]() ) відображає ефективність використання активів, створених за рахунок власних коштів:

) відображає ефективність використання активів, створених за рахунок власних коштів:

![]() ,

,

де ![]() — чистий прибуток підприємства;

— чистий прибуток підприємства; ![]() — власний капітал підприємства.

— власний капітал підприємства.

Величина власного капіталу береться за даними балансу підприємства. Вона дорівнює сумі активів за мінусом усіх боргових зобов’язань.

Рентабельність акціонерного капіталу (![]() ) свідчить про верхню межу дивідендів на акції та обчислюється так:

) свідчить про верхню межу дивідендів на акції та обчислюється так:

![]() ,

,

де ![]() — статутний капітал (номінальна вартість проданих акцій).

— статутний капітал (номінальна вартість проданих акцій).

Цей показник можна обчислювати також як рентабельність акціонерного капіталу від звичайних акцій. Тоді з прибутку ![]() віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу — їхню номінальну вартість.

віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу — їхню номінальну вартість.

Рентабельність продукції (![]() ) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою

) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою

![]() ,

,

де ![]() — прибуток від реалізації продукції за певний період;

— прибуток від реалізації продукції за певний період;

![]() — повна собівартість реалізованої продукції.

— повна собівартість реалізованої продукції.

Рентабельність продукції можна обчислювати також як відношення прибутку до обсягу реалізованої продукції. Саме в такому вигляді цей показник використовується в зарубіжній практиці.

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції обчислюється також рентабельність окремих її різновидів. Рентабельність одного виробу (![]() ) розраховується формулою:

) розраховується формулою:

![]() ,

,

де ![]() — відповідно ціна й повна собівартість і-го виробу.

— відповідно ціна й повна собівартість і-го виробу.

Ділова активність підприємства є досить широким поняттям і включає практично всі аспекти його роботи. Специфічними показниками тут служать оборотність активів і товарно-матеріальних запасів, величини дебіторської та кредиторської заборгованості.

Оборотність активів (![]() ) — це показник кількості оборотів активів підприємства за певний період (переважно за рік), тобто

) — це показник кількості оборотів активів підприємства за певний період (переважно за рік), тобто

![]() ,

,

де ![]() — виручка від усіх видів діяльності підприємства за певний період;

— виручка від усіх видів діяльності підприємства за певний період; ![]() — середня величина активів за той самий період.

— середня величина активів за той самий період.

За цих умов середня тривалість одного обороту (![]() ) становитиме

) становитиме

![]() ,

,

де ![]() — кількість календарних днів у періоді.

— кількість календарних днів у періоді.

Оборотність товарно-матеріальних запасів (![]() ) виражається кількістю оборотів за певний період:

) виражається кількістю оборотів за певний період:

![]() ,

,

де ![]() — повна собівартість реалізованої продукції за певний період;

— повна собівартість реалізованої продукції за певний період; ![]() — середня величина запасів у грошовому виразі.

— середня величина запасів у грошовому виразі.

Активність підприємства у сфері розрахунків з партнерами характеризується середніми термінами оплати дебіторської і кредиторської заборгованості.

Середній термін оплати дебіторської заборгованості покупцями продукції підприємства (![]() ) обчислюється за формулою

) обчислюється за формулою

![]() ,

,

де ![]() — дебіторська заборгованість (заборгованість) покупців;

— дебіторська заборгованість (заборгованість) покупців; ![]() — кількість календарних днів у періоді, за який обчислюється показник (рік — 360, квартал — 90);

— кількість календарних днів у періоді, за який обчислюється показник (рік — 360, квартал — 90); ![]() — обсяг продажу продукції за розрахунковий період.

— обсяг продажу продукції за розрахунковий період.

За період ![]() платіжні вимоги підприємства до покупців перетворюються на гроші. Зрозуміло, що скорочення цього періоду є економічно вигідним, а провадження (проти встановленого терміну або проти минулого року) — небажаним і потребує з’ясування причин.

платіжні вимоги підприємства до покупців перетворюються на гроші. Зрозуміло, що скорочення цього періоду є економічно вигідним, а провадження (проти встановленого терміну або проти минулого року) — небажаним і потребує з’ясування причин.

Середній термін оплати кредиторської заборгованості постачальникам (![]() ) визначається співвідношенням:

) визначається співвідношенням:

![]() ,

,

де ![]() — величина кредиторської заборгованості постачальникам;

— величина кредиторської заборгованості постачальникам; ![]() — обсяг закупівлі сировини і матеріалів за розрахунковий період у грошовому вимірі.

— обсяг закупівлі сировини і матеріалів за розрахунковий період у грошовому вимірі.

Скорочення ![]() за інших однакових умов не визначається позитивним для підприємства, оскільки потребує додаткових коштів. Натомість збільшення періоду оплати заборгованості може бути наслідком різних причин: погіршання для підприємства умов розрахунків, браку коштів, затягування оплати з метою використання кредиторської заборгованості як джерела фінансування тощо. Фінансова стійкість підприємства характеризується співвідношенням власного й залученого капіталу. Для цього використовуються різні показники, які заведено називати коефіцієнтами.

за інших однакових умов не визначається позитивним для підприємства, оскільки потребує додаткових коштів. Натомість збільшення періоду оплати заборгованості може бути наслідком різних причин: погіршання для підприємства умов розрахунків, браку коштів, затягування оплати з метою використання кредиторської заборгованості як джерела фінансування тощо. Фінансова стійкість підприємства характеризується співвідношенням власного й залученого капіталу. Для цього використовуються різні показники, які заведено називати коефіцієнтами.

Коефіцієнт автономії (![]() ) обчислюється діленням власного капіталу на підсумок балансу підприємства:

) обчислюється діленням власного капіталу на підсумок балансу підприємства:

![]() ,

,

де ![]() — власний капітал підприємства;

— власний капітал підприємства; ![]() — підсумок балансу (сума всіх джерел фінансування).

— підсумок балансу (сума всіх джерел фінансування).

Коефіцієнт забезпечення боргів (![]() ) є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто

) є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто

![]() ,

,

де ![]() — боргові зобов’язання підприємства (залучений капітал).

— боргові зобов’язання підприємства (залучений капітал).

Платоспроможність підприємства, тобто його здатність вчасно розраховуватися з боргами, визначається за допомогою коефіцієнтів ліквідності. Вони показують, наскільки короткострокові зобов’язання покриваються ліквідними активами. А оскільки поточні активи мають різну ліквідність, то й обчислюється кілька коефіцієнтів ліквідності — загальної, термінової та абсолютної.

Коефіцієнт загальної ліквідності (![]() ) — це відношення оборотних активів (розділи ІІ і ІІІ активу балансу) до короткострокових пасивів (розділ ІІІ пасиву):

) — це відношення оборотних активів (розділи ІІ і ІІІ активу балансу) до короткострокових пасивів (розділ ІІІ пасиву):

![]() ,

,

де ![]() — оборотні активи підприємства;

— оборотні активи підприємства; ![]() — короткострокова заборгованість підприємства.

— короткострокова заборгованість підприємства.

Коефіцієнт термінової ліквідності (![]() ) обчислюється як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів, тобто

) обчислюється як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів, тобто

![]() ,

,

де ![]() — оборотні активи високої (термінової) ліквідності, до яких відносять оборотні активи за мінусом товарно-матеріальних запасів (запасів і витрат).

— оборотні активи високої (термінової) ліквідності, до яких відносять оборотні активи за мінусом товарно-матеріальних запасів (запасів і витрат).

Коефіцієнт абсолютної ліквідності (![]() ) — це відношення абсолютно ліквідних активів до короткострокових пасивів:

) — це відношення абсолютно ліквідних активів до короткострокових пасивів:

![]() ,

,

де ![]() — абсолютно ліквідні активи підприємства, до яких належать гроші та короткострокові фінансові вкладення (ліквідні цінні папери).

— абсолютно ліквідні активи підприємства, до яких належать гроші та короткострокові фінансові вкладення (ліквідні цінні папери).

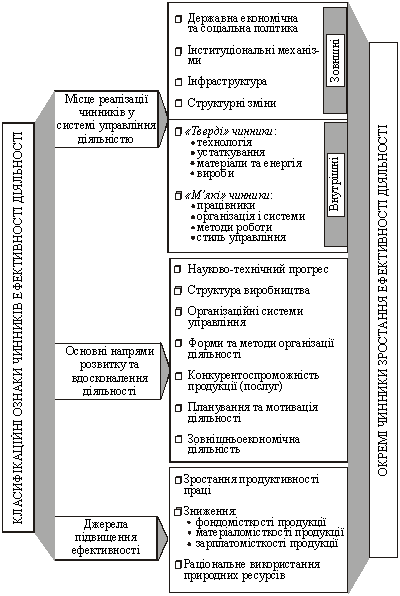

Рівень економічної та соціальної ефективності виробництва (діяльності) залежить від багатьох чинників. Тому для практичного розв’язання завдань управління ефективністю важливого значення набуває класифікація чинників її зростання за певними ознаками. Класифікацію чинників зростання ефективності (продуктивності) виробничо-економічних та інших систем діяльності доцільно здійснювати за трьома ознаками: 1) видами витрат і ресурсів (джерелами підвищення); 2) напрямами розвитку та вдосконалення виробництва (діяльності); 3) місцем реалізації в системі управління виробництвом (діяльністю). Саме таку класифікацію чинників зростання ефективності наведено на рис. 5.

Групування чинників за першою ознакою уможливлює достатньо чітке визначення джерел підвищення ефективності: зростання продуктивності праці і зниження зарплатомісткості продукції (економія затрат живої праці), зниження фондомісткості та матеріаломісткості виробництва (економія затрат уречевленої праці), а також раціональне використання природних ресурсів (економія затрат суспільної праці). Активне використання цих джерел підвищення ефективності виробництва (діяльності) передбачає здійснення комплексу заходів, які за змістом характеризують основні напрями розвитку та вдосконалення виробничо-комерційної діяльності суб’єктів господарювання (друга класифікаційна ознака). Визначальними напрямами є: 1) прискорення науково-технічного та організаційного прогресу (підвищення техніко-технологічного рівня виробництва; удосконалення структури виробництва, організаційних систем управління, форм і методів організації діяльності, її планування та мотивації); 2) підвищення якості й конкурентоспроможності продукції (послуг); 3) усебічний розвиток та вдосконалення зовнішньоекономічної діяльності суб’єктів господарювання.

Рис. 5. Інтегрована модель і класифікація чинників ефективності діяльності первинних суб’єктів господарювання.

Практично найбільш важливою треба вважати класифікацію чинників ефективності за місцем реалізації в системі управління діяльністю (третя ознака групування чинників). Особливо важливим є виокремлювання внутрішніх (внутрішньогосподарських) і зовнішніх (народногосподарських) чинників, а також поділ низки внутрішніх чинників на так звані тверді і м’які.

Класифікація внутрішніх чинників на «тверді» і «м’які» є досить умовною, але широко використовуваною в зарубіжній практиці господарювання. Специфічну назву цих груп чинників запозичено з комп’ютерної термінології, відповідно до якої сам комп’ютер називається «твердим товаром», а програмне забезпечення — «м’яким товаром». За аналогією «твердими» чинниками називають ті, які мають фізичні параметри і піддаються вимірюванню, а «м’якими» — ті, що їх не можна фізично відчути, але вони мають істотне значення для економічного управління діяльністю трудових колективів.

Практична частина

Задача 1

Розрахувати план випуску товарної, валової та реалізованої продукції механічного заводу, якщо в наступному році планується виготовити 7700 насосів по ціні 817 грн. за одиницю, 5700 акумуляторів по ціні 167 грн. і 2700 карбюраторів по ціні 117 грн. Також будуть виготовлені запасні частини на суму 167 тис. грн., 50% яких буде використано для власних потреб, а решта буде реалізована. Вартість послуг, призначених для реалізації на сторону, складе 87 тис. грн. Залишок незавершеного виробництва на початок планового періоду становить 37 тис. грн., на кінець періоду - 77 тис. грн. Залишок готової продукції на початок року становив 370 тис. грн., а на кінець року - 350 тис. грн.

Розв’язання

Валова продукція (ВП) характеризує в грошовому виразі кінцевий результат промислово-виробничої діяльності підприємства за звітний період.

Валову продукцію підприємства можна визначити:

ВП = ГВ + НФр + Рпс + DНФ + DПД + DЗ,

де ГВ - вартість готових виробів;

НФр – реалізовані напівфабрикати;

Рпс – вартість робіт промислового характеру, виконаних на замовлення зі сторони, включаючи капітальний ремонт власного устаткування і транспортних засобів;

DНФ – різниця у залишках напівфабрикатів;

ВП = 7700*817+5700*167+2700*117+167*0,5*1000+87*1000 + (77-37)*1000 =7769200 грн. або 7769,2 тис.грн.

Товарна продукція (ТП) промислового підприємства є частина валової продукції, яка підготовлена для її реалізації.

Товарну продукцію підприємства можливо розрахувати:

Похожие работы

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... визначити. Матеріалозабезпеченість працюючих зростає у звітному році на 24,15 грн. особу тобто на 127, 17%, що є позитивним для підприємства. ВИСНОВКИ Складання звіту про виробничу практику з економічного аналізу на прикладі ТзОВ «Рівненський насіннєвий завод (Євронасіння)» дозволило мені закріпити і поглибити теоретичні знання з економічного аналізу шляхом практичного їх застосування, ...

... або регіону (області, району, міста) передбачають облік усереднених оцінок, що саме собою обумовлює укрупнений (приблизний) характер розрахунку показників. 1.3 Фактори підвищення ефективності діяльності підприємства Однією з умов ефективного функціонування ринкової економіки є максимальна відповідальність підприємств за результати своєї діяльності (як позитивні, так і негативні). Ця умова ві ...

0 комментариев