Определяем интервал в группе по формуле

Построим графики. Необходимые данные возьмем из табл.4

Для нахождения требуемых значений постоим таблицу (см. табл.5)

Эмпирическое корреляционное отношение рассчитывается по формуле

Валовой доход более 52 млн. руб. характерен для 8 предприятий. Доля валового дохода более 52 тыс. руб. находится в пределах

Навигация

Для нахождения требуемых значений постоим таблицу (см. табл.5)

Основы статистических расчетов

15330

знаков

11

таблиц

3

изображения

1. Для нахождения требуемых значений постоим таблицу (см. табл.5)

Таблица 5

Таблица данных для определения интервального ряда ![]() распределения

распределения

|

| Группировка домохозяйств по валовому доходу, тыс. руб | Количество домомхозяйств, шт | Валовый доход домохозяйств, тыс руб |

|

|

| ( | |

| f | x | |||||||

| 1 | 28-40 | 3 | 87 | 34 | -25,1 | 630,01 | 1890,03 | |

| 2 | 40-52 | 5 | 230 | 46 | -13,1 | 171,61 | 858,05 | |

| 3 | 52-64 | 12 | 696 | 58 | -1,1 | 1,21 | 14,52 | |

| 4 | 64-76 | 6 | 420 | 70 | 10,9 | 118,81 | 712,86 | |

| 5 | 76-88 | 4 | 340 | 82 | 22,9 | 524,41 | 2097,64 | |

| Всего | 30 | 1773 | 5573,1 |

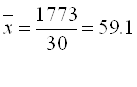

· Определим среднеарифметическую:

Вывод: средний валовой доход домохозяйств составляет 59,1 тыс.руб.

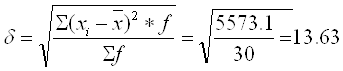

· Определим среднеквадратическое отклонение:

Вывод: отличие значения валового дохода домохозяйств от среднего составляет 13,63 тыс.руб.

· Определим коэффициент вариации:

Вывод: по коэффициенту вариации можно судить о степени однородности совокупности. В данном случае, коэффициент вариации меньше 30%, следовательно ,совокупность однородная.

· Определим значение моды.

, где

, где

![]() -мода;

-мода;

![]() -нижняя граница модального интервала;

-нижняя граница модального интервала;

![]() -частота модального интервала;

-частота модального интервала;

![]() -частота интервала, предшествующего модальному

-частота интервала, предшествующего модальному

![]() -частота интервала, следующего за модальным.

-частота интервала, следующего за модальным.

(тыс. руб.)

(тыс. руб.)

Вывод: модальное значение валового дохода равно 58,46 тыс. руб.

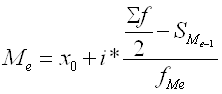

· Определим значение медианы

, где

, где

![]() сумма наблюдений , наколенная до начала медианного интервала

сумма наблюдений , наколенная до начала медианного интервала

![]() -число наблюдений в медианном интервале

-число наблюдений в медианном интервале

![]() -частота медианного интервала.

-частота медианного интервала.

(тыс. руб.)

(тыс. руб.)

Вывод: половина домохозяйств данного региона имеет валовой доход 1,071 млн. руб., а половина – выше этого показателя.

2. Вычислим среднюю арифметическую по исходным данным

, где

, где

![]() сумма значений признака (валового дохода)

сумма значений признака (валового дохода)

n - число единиц признака

(тыс.руб.)

(тыс.руб.)

Сравнивая, среднюю арифметическую по исходным данным с аналогичным показателем, рассчитанным для интервального ряда(59,2) видим, что значение по исходным данным более точное.

Связано с нессиметричным распределением значений внутри интервала. И на значение средней арифметической по исходным данным это не влияет.

Задание 2По исходным данным :

1. Установите наличие и характер связи между признаками –валовой доход и расходы на продукты питания в среднем на одного члена домохозяйства в год:

а) аналитической группировки

б) корреляционной таблицы.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Сделайте выводы по результатам выполненного задания.

Решение

1. Аналитическая группировка позволяет изучать взаимосвязь факторного (валовой доход ) и результативного (расходы на продукты питания в среднем на одного члена домохозяйства) признаков.

Для установления наличия и характера связи строим итоговую аналитическую таблицу.(см.табл.6)

Таблица 6

Зависимость расходов на продукты питания от валового дохода домохозяйств данного региона в отчетном году

| Номер группы | Группировка домохозяйств по валовому доходу

| Количество домохозяйств, шт f | Валовой доход, тыс. руб. | Расходы на продукты питания , тыс .руб. | |||

| Всего | Средний валовой доход, тыс. руб.. | Всего | В среднем на одно домохозяйство | ||||

| 1 | 28-40 | 3 | 87 | 34 | 48 | 16 | |

| 2 | 40-52 | 5 | 230 | 46 | 105 | 21 | |

| 3 | 52-64 | 12 | 696 | 58 | 300 | 25 | |

| 4 | 64-76 | 6 | 420 | 70 | 165 | 27,5 | |

| 5 | 76-88 | 4 | 340 | 82 | 132 | 33 | |

| Всего | 30 | 1773 | 750 | ||||

Вывод: с увеличением валового дохода увеличиваются и расходы на продукты питания. Связь прямая.

Найдем интервал для результативного признака

![]()

где ymax,ymin–наибольшее и наименьшее значение признака (расходы на продукты питания), n-число групп (5).

xmax=35, xmin=15, n=5

2. Корреляционная таблица-это специальная комбинированная таблица, в которой представлена группировка по двум взаимосвязанным признакам: факторному (валовой доход) и результативному (расходы на продукты питания) (см. табл.7).

Таблица 7

Распределение домохозяйств по валовому доходу и расходам на продукты питания

| Группы домохозяйств по валовому доходу | Группы домохозяйств по расходам на продукты питания | |||||

| 15-19 | 19-23 | 23-27 | 27-31 | 31-35 | ||

| 28-40 | 11,17,21 | |||||

| 40-52 | 2 | 14,6,23,10 | ||||

| 52-64 | 1 | 16,18,9,22,1215,3,28,5,30 | ||||

| 64-76 | 13 | 4,7,19,29,26 | ||||

| 76-88 | 25 | 27,20,8 | ||||

Вывод: Распределение предприятий произошло вдоль диагонали, проведенной из верхнего левого угла таблицы в нижний правый., т.е. увеличение признака «валовой доход» сопровождалось увеличение признака «расходы на продукты питания». Это свидетельствует о наличии прямой корреляционной связи между изучаемыми признаками.

Похожие работы

... MINITAB; - ознакомиться с информацией о Вашей версии MINITAB. После того как Вы завершить работу в статистическом пакете MINITAB необходимо для закрытия программы выполнить следующие команды: File > Exit. 2.4. Расчет основных статистик в пакете Minitab. В ходе выполнения лабораторной работы студент должен получить практические навыки и умения по следующим пунктам: - открывать и ...

... домашними хозяйствами для собственного конечного потребления; - потребление продуктов, полученных домашними хозяйствами в натуральной форме в качестве оплаты труда; - услуги по проживанию в собственном жилище. Статистические методы изучения доходов, потребления и социальной защиты Основными источниками данных о доходах и расходах населения являются данные государственной и ...

... , и их обобщение в таком направлении позволяют получить физически обоснованные решения, применимые для практических целей.[5, 12c] 3. Основы методики расчета реологических характеристик, полученных на ротационных вискозиметрах Вискозиметрия основывается на двух экспериментальных принципах: измеряется сопротивление движению, обусловленное вязкостью среды, либо при протекании исследуемого ...

... план по договорным обязательствам, по объему перевозок, по номенклатуре грузов. Чем ближе значение показателя к 100%, тем ритмичнее работа автотранспортного предприятия, коэффициент ритмичности на рассматриваемом предприятии 100,46. 3. Статистическое изучение основного капитала По данным бухгалтерского учета стоимость основного капитала и его элементов известна по состоянию на начало и ...

0 комментариев